Parece que va a costar levantantar el vuelo. La cuenta de resultados lo dice todo.

8 Me gusta

Cíclica como un demonio.

Supongo que lo positivo es que cuando pase el temporal, la recuperación también será fuerte. Lo malo: coincido con usted y tiene pinta que no va a ser mañana.

6 Me gusta

6 Me gusta

Hablo de memoria pero creo que han cambiado la política de retribución hace poco. Justo en el pico. ¿Casualidad?

Cuando la vuelvan a cambiar para aumentar los variables, igual es el momento de entrar ![]()

6 Me gusta

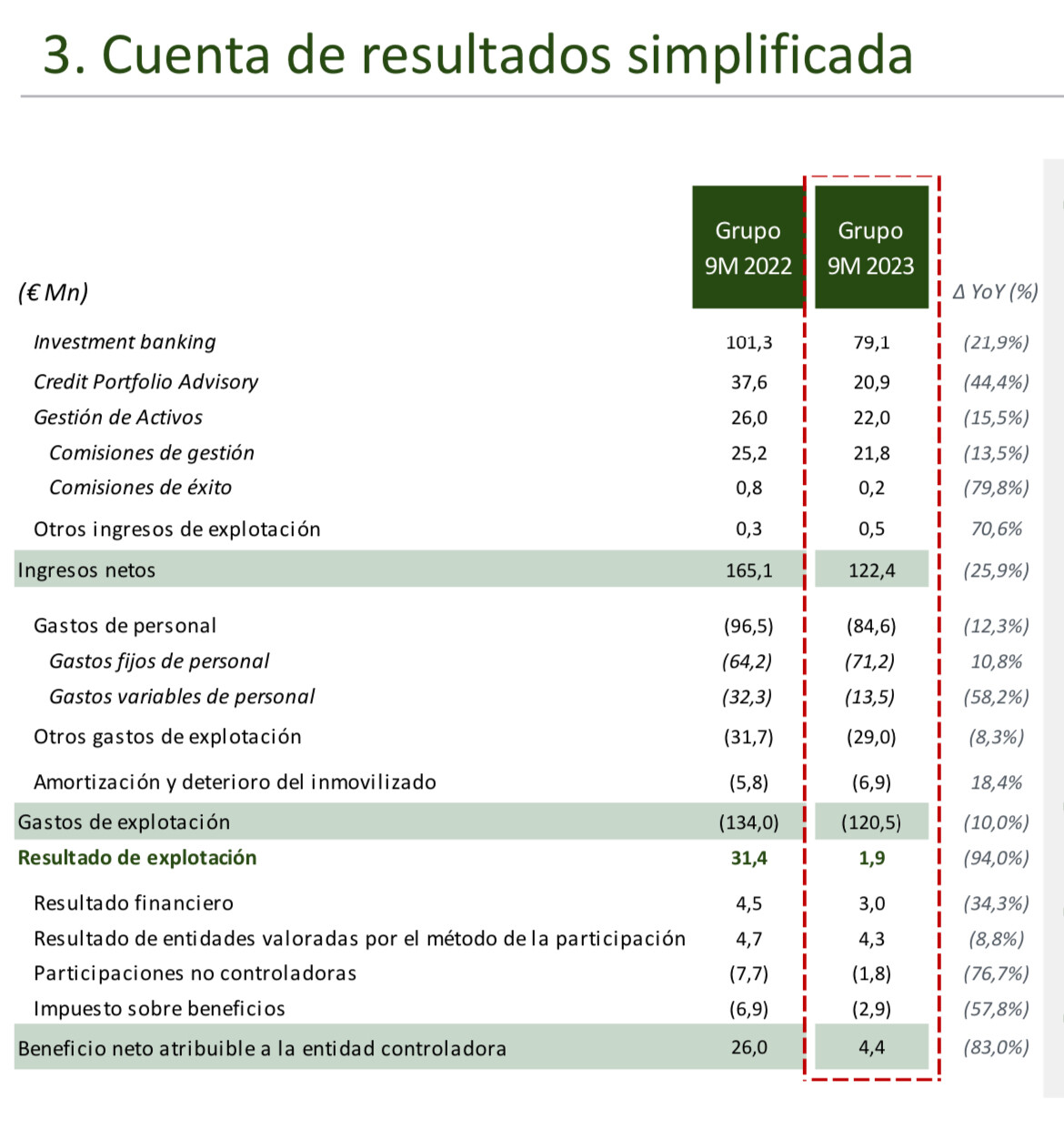

Al tratarse de una presentación trimestral los datos compartidos son escasos, pero si nos vamos a los datos aportados en el informe a la CNMV de hace tres meses, el semestral, podemos ver que la plantilla creció casi un 9 % (aumento de gastos fijos de personal en el 1S 2023 respecto al mismo del 2022 del 9.4 %). Parece que viene de ahí.

Alantra siempre ha hecho hincapié tanto a nivel personal como en compañías en las que invertir en sus fondos, de que se trata de salir más fuerte de cada crisis, parece que teniendo caja neta van a tirar de contratar más banqueros, a ver cómo les sale la jugada de aquí a unos años.

Comentaban en la presentación que han sido los primeros 9 meses peores en banca de inversión desde 2013. Como curiosidad en 2013, si lo cogemos como última crisis del sector, Alantra facturó 17,8 millones a nivel grupo, mientras que para 2023 serán unos 200-210. Fallan en estos ejercicios los márgenes claro, apenas generan caja.

Lo que parece claro es que de ser como parece esta la política, les va a dar igual lo que haga o deje de hacer la acción a corto plazo, sino se habrían marcado un Zuckerberg y habrían reducido fuerte la plantilla para mejorar la rentabilidad. Si luego en no muchos años se recupera el sector y ellos han ampliado su base generadora de ingresos a base de aguantar pues tocará quitarse el sombrero y todo serán loas, si resultase la recuperación mucho más tardía, pues eso, no tanto.

12 Me gusta

Me suena que fue en la Junta, o en una presentación a inversores, no recuerdo bien, donde comentaron que estaban realizando inversiones fuertes (entiendo para aprovechar el punto bajo del ciclo). De ahí que no se reparta dividendo a mitad de año como solían hacer. La situación de cash y asimilables ha bajado bastante en los últimos dos años. Los resultados son horrendos, aunque personalmente ya el año pasado pensaba que era parte baja del ciclo…que va! El sector esta bastante muerto con el M&A muy parado. Hasta que los tipos se estabilicen, va a ser complicado que se mueva emo.

5 Me gusta

“En la división de gestión de activos, los ingresos disminuyeron un 15,5% hasta €22,0 Mn, principalmente debido a una caída en las valoraciones de las compañías en cartera de alguno de los fondos y la ausencia de comisiones de éxito”.

A menudo se comenta que el problema de los fondos de Private Equity es que ellos hacen sus propias valoraciones de las compañías adquiridas, y que luego como se las venden entre fondos, a veces fondos de la misma gestora, estas parecen nunca bajar. En el caso de los gestores de Alantra ya se vio con Dinamia que si tocaba devaluar las inversiones sin necesidad de que hubiese traspasos de por medio se hacía (en la crisis financiera aprovecharon tanto N+1 como los accionistas de Dinamia para aportar más capital, y esperaron a que capease el temporal y se recuperasen las valoraciones para ya empezar a traspasar las compañías).

Realmente existe un desincentivo importante a devaluar en estos fondos, porque desde el minuto 1 en el que se reducen tus AUMs cobras menores comisiones fijas de gestión. Aparte claro, si luego no consigues venderlas con plusvalías suficientes tampoco vas a cobrar las variables por éxito.

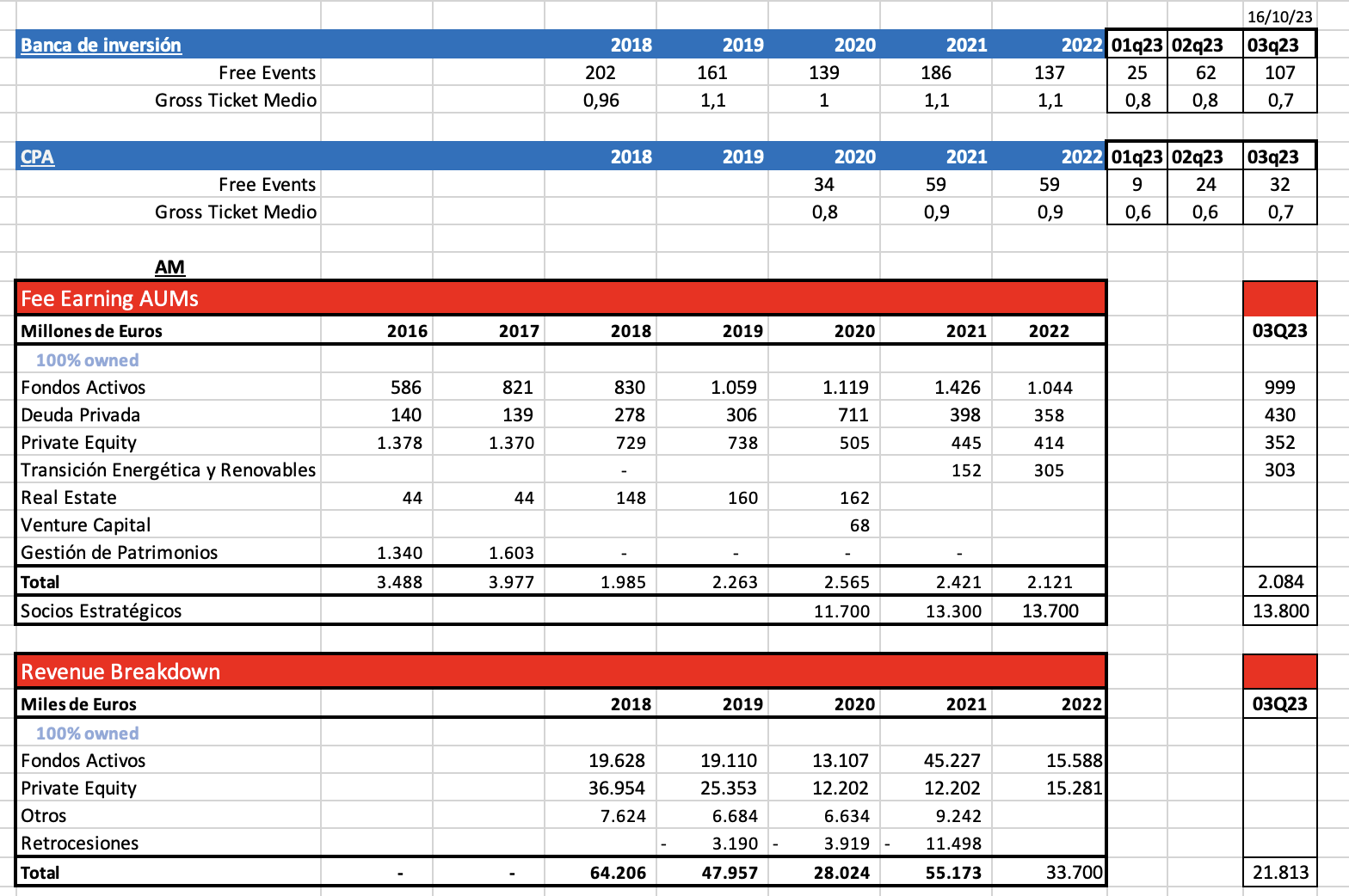

Hoy día igualmente está la división mucho más diversificada que por aquel entonces, los fondos de private equity al uso, de inversión en compañías, pesan a cierre del 3T un 17 % sobre el total, menos si se tiene en cuenta todo lo que gestionan las participadas.

8 Me gusta

Interesante. Desconocía que en este tipo de empresas la comisión fija se cobraba respecto a la valoración de activos en cada momento y no respecto al capital aportado.

También es cierto que en este tipo de empresas su mayor activo es la confianza, y si te han dicho que tu “NAV” es por decir algo, 100 durante el último año y al final liquida por 90, el cliente no va a quedar muy satisfecho. Aunque como siempre todo dependerá de la IRR final vs la expectativa inicial.

5 Me gusta

A pesar de los muy malos resultados y de las no muy amigables perspectivas la acción no cae en exceso. Imagino se debe a que la acción de Alantra es muy ilíquida, a que el “free float” es muy pequeño, por lo que pregunto por si alguien vislumbra una respuesta ¿de donde puede venir el catalizador para que la acción remonte?

3 Me gusta

Que bajen los tipos y empiecen a realizarse transacciones ![]()

La otra alternativa es que los vendedores bajen los múltiplos esperables.

5 Me gusta

“Caro me lo fiais” ![]()

1 me gusta

¿Por qué me ha venido a la cabeza Fórum Filatélico? ![]()

3 Me gusta

Al final los resultados han ido en línea con lo que llevábamos de ejercicio, yo no le daría muchas vueltas a que el precio dependa o no de si se tradea más o menos (otro asunto es que tenga una prima permanente negativa por ser pequeña e ilíquida, como cualquier microcap, pero eso no cambia de un día para otro).

4 Me gusta

Si bien en Logista es un riesgo que se liberalicen los estancos, y se puedan vender los productos con nicotina en cualquier establecimiento, parece que la tendencia está siendo justo la contraria, que en países donde existía mayor libertad se acote la venta a establecimientos especializados.

4 Me gusta

El catalizador será el tipo de interés, así que mal asunto, pq todo apunta a que no vamos a tener la barra libre de la última década en años.

Como indicadores yo seguiría el número de operaciones asesoradas, el ingreso medio por estas y los activos bajo gestión.

En este sentido lo que vemos es que sin ser una maravilla la actividad tampoco ha sido tan mala.

8 Me gusta

Sí. Yo son los indicadores de actividad que sigo. El número de operaciones y los activos gestionados no son un desastre. Llama la atención, sin embargo, que no hayan contenido los gastos operativos (los sueldos fijos). Por ahora a esperar cómo evolucionan estos datos.

3 Me gusta

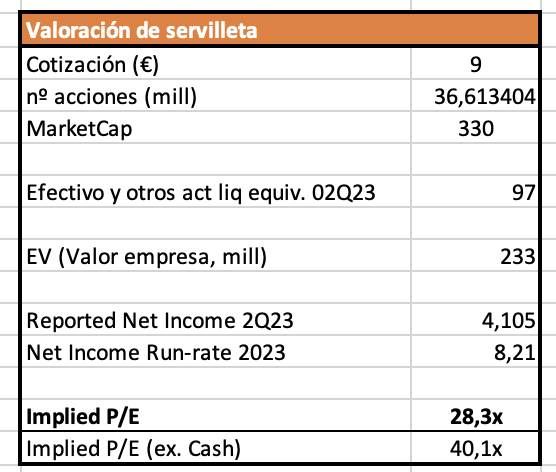

No hace muchos días, sería una tarde gris de domingo, hacía una “valoración de servilleta” de Alantra que me hizo ver más gris aún la tarde. Fue algo así:

[NOTA: sí, ya sé que la empresa en sus Presentaciones de Resultados no olvida recordar la existencia [p.e. 23,3 mn€ en 02Q23] de un fondo monetario a sumar a la cifra del Balance “Efectivo y otros etc” [se refiere al “Mutuafondo Corto Plazo,FI” que por pudor no cita], pero… no nos recuerda que en el Balance existe una línea denominada “Participaciones no controladoras” [p.e. 84,7 mn€ en 02Q23] que significa que el grupo tiene filiales que controla pero de las que no es propietario más que del 70-90% pero se ha anotado el 100% de su caja; como sería a descontar más o menos la mitad por “minoritarios” lo comido por lo servido]

Dado los PER implicados, la “valoración” me llevó a preguntar si los señores foristas veían algún catalizador que me iluminase un poco la tarde. Tres respuestas: el Sr Camacho, siempre tan optimista, me sugirió que confíe en “que bajen los tipos y empiecen a realizarse transacciones”, -“Caro o largo me lo fiais”-, el Sr Tiedra, quiso animarme diciéndome “que el precio no depende de si se tradea más o menos” (o eso entendí yo), y el Sr JOA me da tan sólo como catalizador, -y dice “que mal asunto”-, el tipo de interés, aunque para animarme me recomienda siga una serie de indicadores rematando, para dar ánimos, [imagino que frente a los 28/40 años que sugieren los PER implicados], “que sin ser una maravilla la actividad tampoco ha sido tan mala”.

La verdad es que estoy muy agradecido a los tres foristas por sus aportaciones, pero eso no hace sino que me pregunte si Alantra es o no es una “trampa de valor” (aunque no sé muy bien que es eso). Personalmente la empresa me gusta, -por su Balance, por la gente del Consejo y en especial su Presidente, por su División de Gestión de Activos-, pero siempre pensé que una buena empresa no tiene por qué ser una buena inversión para los accionistas de a pie, y quizás en este caso no lo sea, … aunque probablemente si lo sea si uno se lo toma como un Plan de Pensiones si a uno aún le faltan muchos años para la Jubilación.

9 Me gusta

Como suelen decir por aquí, recién salidos del horno

9m viscofan.pdf (835,4 KB)

5 Me gusta

Alantra vende servicios profesionales, y estos siempre se van a seguir vendiendo. No tiene por qué ser una trampa de valor. Perfectamente podrían darle la vuelta al partido en 1 o 2 años… si se ponen a facturar como locos (no digo que sea fácil, pero tampoco imposible).

A mí lo que me preocupa es lo siguiente:

| 9M 2022 | 9M 2023 | |

|---|---|---|

| Revenues | 165 | 122 |

| Gastos explotación | -134 | -120 |

| EBIT | 31 | 2 |

| Margen operativo | 18,79% | 1,64% |

Parece feo que nos apretemos nosotros los accionistas el cinturón y no se lo aprieten ellos, los empleados.

Claro que, por otra parte, si tenemos en cuenta que los principales accionistas son empleados (S. Eguidazu, Abad, Mataix, etc.), me inclino a pensar que el margen operativo se tenderá a ajustar para beneficio de todos.

IMH hay que ver cómo evoluciona esta variable.

14 Me gusta