Saludos.

La mejor recomendación de elEconomista, no mía. Apunto la noticia como información y una opción más que cada cual debe valorar.

Saludos.

La mejor recomendación de elEconomista, no mía. Apunto la noticia como información y una opción más que cada cual debe valorar.

Bienvenido antes de nada al foro ![]()

Todas sus preguntas tienen fácil respuesta: ni idea. También le diría que no se fiase de quien las tuviese, porque difícilmente iban a estar basadas en fundamentos serios.

Además corre uno el riesgo de que si toma decisiones basadas en intuiciones especulativas luego se sienta o muy bueno o muy malo en lo que hace, según haya o no acertado, cuando realmente habría dependido de la suerte y no de usted.

Es mucho más bonito y práctico centrarse en lo que fundadamente podemos pensar que vale el negocio. Ahí podríamos entrar a ver si realmente está barata o no, y guiarnos con nuestras conclusiones cara a comprar, mantener o vender.

Buso, solo eran unos pensamientos míos ![]()

Gracias por la bienvenida Tiedra, llevaba mucho tiempo leyendo y al final me he animado a registrarme!

Pensando en comprar algunas acciones de Logista o destinar ese dinero a un depósito de Facto. No sé qué haré al final. Esperaré un poco a que salgan los resultados y a ver qué tal.

También yo le doy la bienvenida.

Para los seguidores de Logista

Ya tenemos la ampliación liberada 2023 de Vidrala. 1 acción nueva por cada 20 acciones:

https://www.cnmv.es/WebServices/VerDocumento/Ver?t={85f5f9bc-a1eb-406c-ae7f-1618279683a5}

“El consejo de administración de Vidrala ha acordado ejecutar el acuerdo de ampliación de capital con cargo a reservas de libre disposición con el fin de asignarlas gratuitamente a los accionistas por valor de 1.567.064,76 euros, según ha informado este lunes la compañía a la Comisión Nacional del Mercado de Valores (CNMV).”

Dispulpen mi ignorancia: ¿nos van a “regalar” acciones a los que ya tenemos?

Si, lo suelen hacer cada año. Básicamente por cada 20 acciones que tenga, le van a dar 1 nueva acción. También puede vender esos derechos.

¡Leches!, es verdad, si ya lo hicieron el año pasado y lo tenía apuntado.

Gracias por la respuesta y disculpen mi memoria (ni comiendo rabos de pasa, oigan)

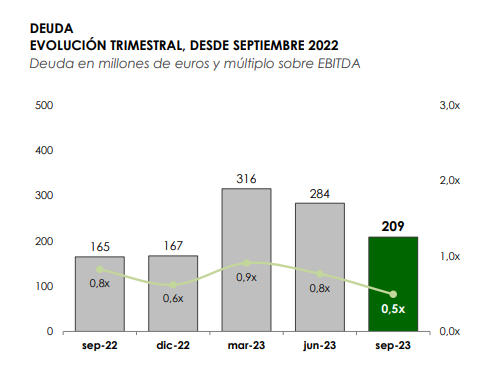

Y hoy ya tenemos Q3 2023 de Vidrala también:

https://www.cnmv.es/WebServices/VerDocumento/Ver?t={184675b4-3871-4ef7-9da8-4034db94ddde}

Le han metido un buen bocado a la deuda:

-10 % de caida de volumenes en el q3.

Mantienen margenes por subidas de un 18% en precio. Para q4 se va a ir el margen ebitda al 20%.

Para 2024 tocan bajadas de precios de entre el 5% y el 10%, mas vale que los volumenes remonten……

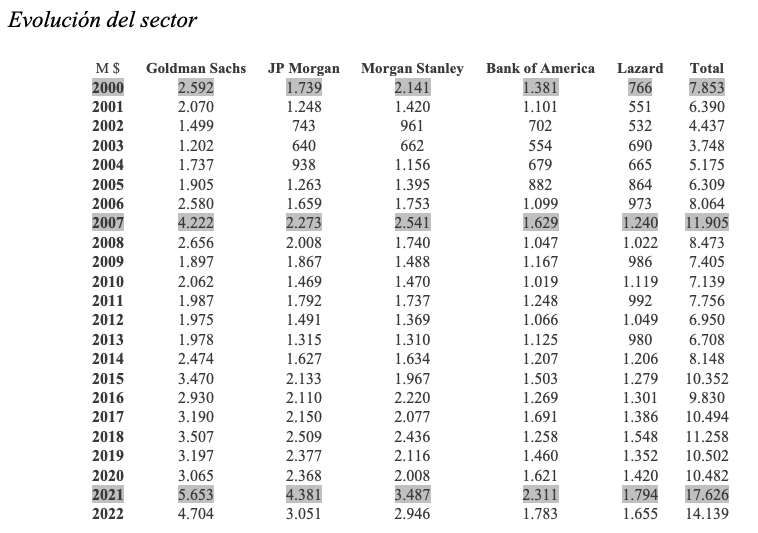

Les dejo un resumen de la actualización de mi valoración de Alantra a finales de 2022, teniendo también en cuenta lo que hemos ido aprendiendo en 2023.

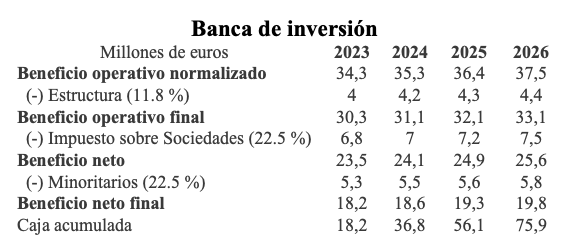

En primer lugar y como ya les comenté, he considerado un error mi aproximación a la valoración de la división de banca de inversión. Al final el asesoramiento de las operaciones de fusiones y adquisiciones van generalmente a porcentaje, y tiene sentido que si entre pico de ciclo y pico de ciclo las compañías en general han ido creciendo, con la economía y demás, también tenderán a presentar volúmenes mayores en las operaciones, con lo que crecen los ingresos en las empresas de banca de inversión. Así lo podemos ver en una representación de compañías del sector: seleccioné aquellas que a), tenían el suficiente histórico; y b), segmentaban su división de asesoramiento de otros servicios encuadrados en la banca de inversión pero que no atañen en demasía a Alantra, como las salidas a Bolsa o la intermediación con bonos y otros activos con capital de los bancos (en gris, pico de ciclo aproximado).

Si bien esta aproximación no me parece equivocada, sí lo es el hecho de que durante los ejercicios entre pico de ciclo y pico de ciclo se factura menos, y mientras las compañías se adaptan y no se adaptan también caen fuerte los márgenes, por lo que se genera menos efectivo. Tratar de estimar esto a futuro en Alantra ya interiorizándolo, era tal ejercicio de bola de cristal que me he ido a un ejercicio feo en ingresos y márgenes, 2020, y he partido de este cara a valorar la división (igual me he pasado de frenada, pero en negocios con incertidumbre cara a su valoración creo que es lo mejor).

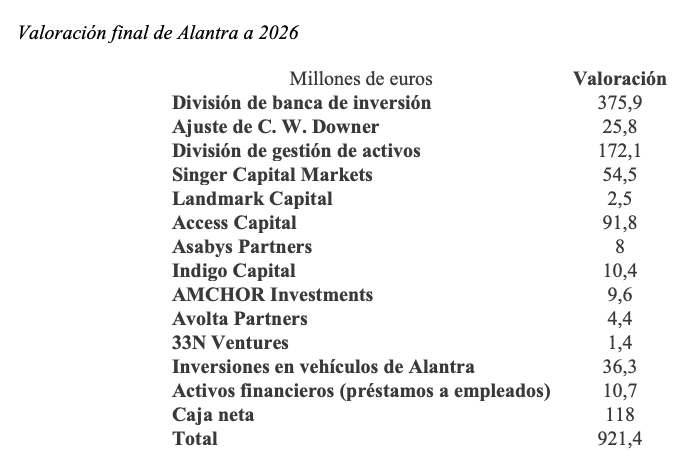

La valoración por tanto bajaría a 375,9 millones a 2026, contando la caja generada (crecimiento 3 %, PER 15).

Respecto a la división de gestión de activos mi aproximación es la misma que ya tenía, aunque he ajustado por un fallo que había en el cálculo de los minoritarios. Su valoración incluyendo caja generada a 2026 ascendería a 172,1 millones (es cierto que el hecho de que ahora se remuneren mejor los depósitos y la renta fija, pensando sobre todo en la soberana, está dificultando el levantar fondos para capital riesgo y bolsa, pero Alantra lo está compensando lanzando nuevos fondos en otras digamos temáticas).

He actualizado también el cálculo de la caja neta del accionista, teniendo en cuenta que con este fuerte ajuste a la baja de los ingresos de la división de banca de inversión también bajaría la remuneración variable pendiente de pago, por lo que no habría tanta normalización al alza de la caja neta de 2022. Serían 118 millones, que reflejan las inversiones realizadas durante 2022 (mayor participación en Access Capital, y compra de Avolta Partners y 33N Ventures).

Para los que no se hayan leído el capítulo, tengan en cuenta respecto a la caja neta, que esta refleja la prevista para ya, 2022 en este caso, ya que la caja generada por las divisiones de banca de inversión y gestión de activos se recogen en sus propias valoración, ídem para las participadas.

He actualizado todas las participadas y su valoración, teniendo en cuenta también sus resultados de 2022 y perspectivas futuras y nada, este es el total final (por suerte el margen de seguridad hace su función y aunque había un error de valoración de por medio, mirando hacia atrás habría tomado las mismas decisiones).

Cualquier duda por supuesto me pueden preguntar.

Entiendo pues que una valoración lógica para Alantra según sus cálculos sería de 23,85 € a final de 2026, en vez de 36,15 € a 31/12/2025, ¿correcto?

Es correcto sí, a ver qué tal va avanzando la cosa.

![]()

![]() Se acuerda de la charla que tuvimos el 22-Octubre?. Con el método de Valoración del profesor Damodarán se obtenía 21,2 €/acc.

Se acuerda de la charla que tuvimos el 22-Octubre?. Con el método de Valoración del profesor Damodarán se obtenía 21,2 €/acc.

Un cordial saludo

Espero no tener que bajar hasta 21 y que ya vayamos cada año para arriba ![]()

En ese sentido se echa en falta tener más datos de las participadas cara a su valoración, por suerte son la mayoría compañías del segmento gestión de activos y no banca de inversión, me da más confianza.

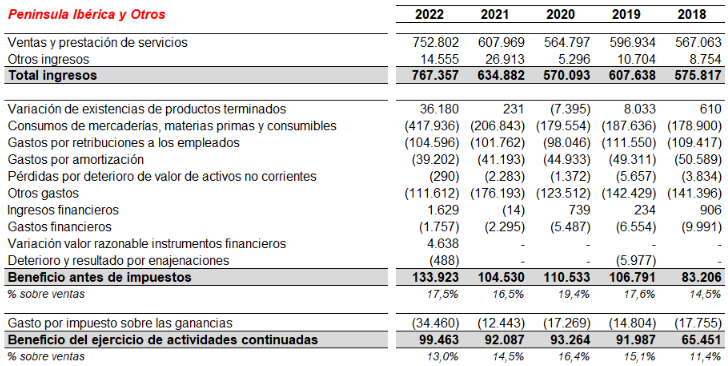

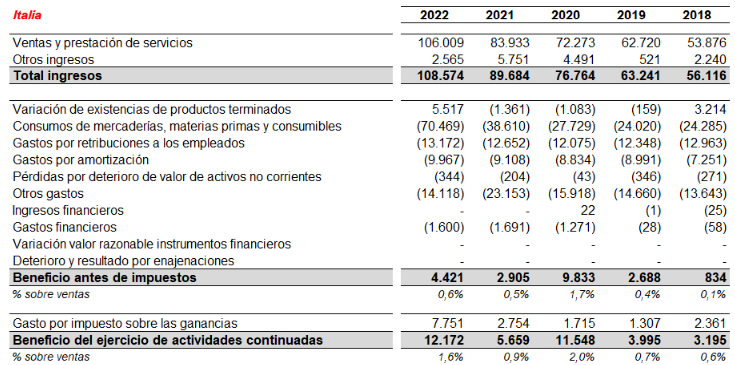

Hay un detalle en el que no me había fijado en Vidrala, y que tiene toda la pinta de ser un extraordinario, los resultados de su filial italiana.

Como pueden observar en el período 2015 - 2017 la filial venía presentando pérdidas (todo lo mostrado entre paréntesis son pérdidas), y previsiblemente cara a darle la vuelta a la situación y no tener que cerrar la planta o al menos hacer una fuerte reestructuración, el Banco Europeo de Inversiones le concedió en 2017 45 millones de euros para modernizar la fábrica, previsiblemente a ventajosos tipos de interés. En 2017 y 2018 se acometieron fuertes inversiones y como ven ya para 2019 esta volvió a presentar beneficios, y ahí ha seguido desde entonces.

Lo que es bien raro es que con un beneficio antes de impuestos positivo esta no solo no pagase sociedades, sino que encima se apuntase derechos fiscales a futuro (esto tiene sentido en ejercicio de beneficio antes de impuestos negativos, cara a compensar con BAIs positivos, como en el período 2015-2018). Solo se me ocurre que como ya le sucedió hace décadas en el País Vasco a Vidrala, todo lo invertido, o al menos buena parte, tenga un fuerte beneficio fiscal cara al futuro, una subvención indirecta en definitiva (en vez de darte el dinero directamente, te puedes compensar todo o parte de lo invertido con cuotas futuras del Impuesto sobre Sociedades).

Por prudencia y sin saber a ciencia cierta de qué va esto, creo que lo mejor cara al cálculo de los beneficios ajustados de Vidrala lo prudente es coger el beneficio antes de impuestos presentado y aplicarle el tipo impositivo del Impuesto sobre Sociedades italiano, lo que claro, minoraría el beneficio neto ajustado de Vidrala a nivel de grupo.

¿Cómo lo ven, coinciden, o se me escapa algo?

Aquí algo mencionamos ![]()

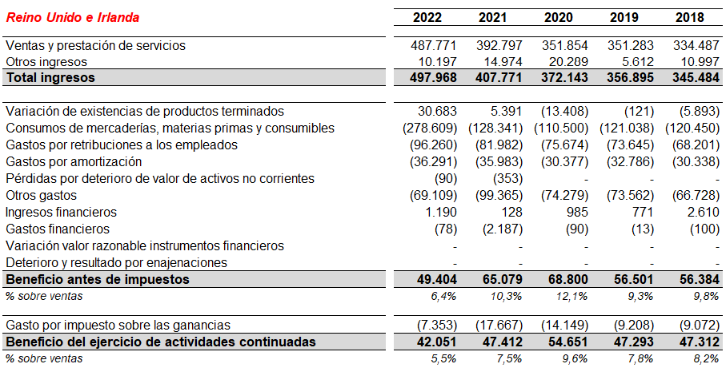

Me suena que en su día subí las P&L de cada una de las filiales con las siguientes tablas:

Cierto, aunque no tiene sentido que te andes compensando más de lo que ya perdiste en el pasado. Con un beneficio neto negativo acumulado de 14,5 millones, y un tipo impositivo en Italia pongamos del 24 %, nos daría un beneficio antes de impuestos negativo acumulado de unos 11,7 millones (24 % de 11,7 = 2,8).

Es decir, que con esas pérdidas habría tenido derecho a compensarse 2,8 millones de bases imponibles positivas futuras, algo que prácticamente habría cubierto con el ejercicio 2019, y sin embargo luego ha compensado muchísimo más, algo que solo me cuadraría si hubiese una subvención deducible en cuotas presentes y futuras de Impuesto sobre Sociedades detrás.

¿La filial de Italia es sólo una empresa o son varias que figuran ahí consolidadas?

Esa es la primera pregunta que hay que hacerse.