Gracias a usted por sus libros que espero vengan muchos más.

3 Me gusta

A 9.16 me ha entrado a mí ![]()

4 Me gusta

Está bastante seca para el comprador la verdad.

Uno podría pensar que a uno se la regalan al no hacer nada más que caer, pero lo cierto es que para comprar se hacen ejecuciones parciales continuamente y tarda uno en comprar:

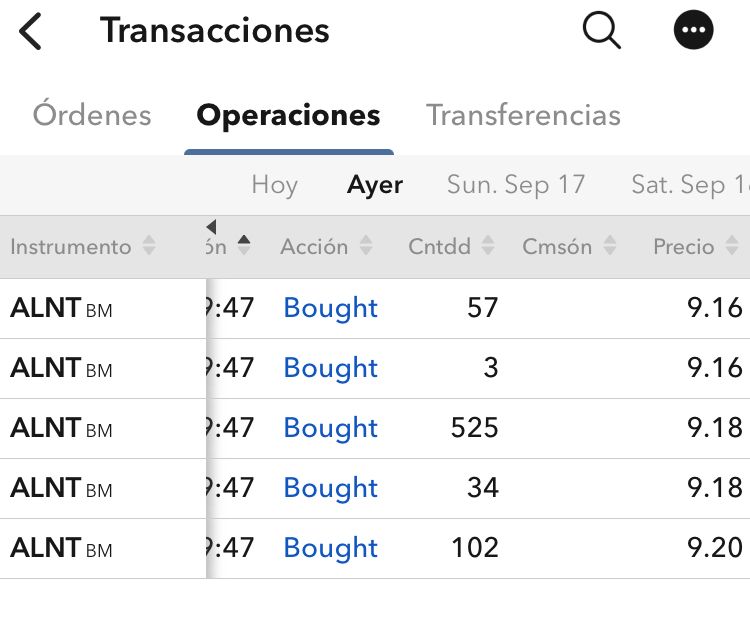

Para cuatro duros que he comprado yo hoy he tenido que esperarme bastante a que se me ejecutara

¿Señal de que los que están ya holdeando no quieren vender y sólo quedan los que intentan tradearla?

6 Me gusta

Mmmh, sin embargo parece que el volumen de hoy está siendo muy superior al habitual.

| Volume | 36,464 |

|---|---|

| Avg. Volume | 8,274 |

2 Me gusta

Noticia publicada hoy, que quizá esté influyendo.

5 Me gusta

Cuando he visto la noticia de El Confidencial me he acordado de usted @camacho113. Seguirá ampliando? Yo de momento no le meto más.

6 Me gusta

Todo el sector está igual. No tengo la impresión de que sea algo concreto de la empresa, por lo que ahí seguimos ![]()

La subida de tipos estaba claro que iba a frenar transacciones durante un tiempo.

8 Me gusta

Aprovechando que estoy de baja por una operación de rodilla ayer estuve releyendo el libro de @tiedra y este hilo en lo que se refiere a Alantra. También estuve mirando cosas por ahí, así que para „solidarizarme“ con todos acabo de comprar 51 acciones por primera vez a 9.20 . De esta me retiro ![]()

Apenas 470 euros pero para ir aprendiendo en propias carnes sin mucho riesgo.

Estuve a punto de comprar Vidrala cuando se puso a 60 y pico pero como no tengo muchos conocimientos no lo hice. A ver si se anima alguien a dar un curso en el foro de contabilidad para básicos jejej

Aunque he de reconocer que estoy aprendiendo mucho con @camacho113

10 Me gusta

Ayer compré yo 721 más de Alantra y la compra fue instantánea, aunque es verdad que se compraron en cinco tandas entre 9.16 y 9.20. Influirá también si uno pone un precio limitado de compra más alto o no, o el día en particular.

Con Alantra es cuestión de paciencia, hasta que se vaya restableciendo todo en fusiones y adquisiciones, o al menos normalizándose, lo que espero es que no se dé una OPA antes de tiempo a un precio que nos duela, pero en fin eso no depende de nosotros.

Respecto a la plantilla, es complicado sacar demasiadas conclusiones, si observamos el total lo cierto es que la siguen ampliando, y de hecho explicaban que si habían subido los costes fijos de personal era porque estaban invirtiendo en crecer, aunque a corto plazo no se vean los resultados.

Ya se han pagado los bonus de los muy buenos años anteriores, por lo que a poco que Alantra tenga un ejercicio medio normal volverá a normalizarse la entrada de caja (esto es algo que normalizamos a la baja en el libro, el tema de los bonus, pero no prevé un ejercicio tan malo como 2023, sino uno intermedio).

Deberían verse por lo demás comisiones de éxito en los fondos de bolsa, porque siguen dando buenos resultados (importante también porque Alantra tiene inversiones en estos).

Por lo demás en la filial británica de sobre todo salidas a Bolsa, Singer Capital Markets, de la que Alantra posee un 30 %, si bien estas siguen bien secas, han lanzado un nuevo segmento de negocio para empezar a hacer lo mismo pero con deuda (intermediación entre empresas que necesitan financiarse en los mercados de capitales e inversores que estén interesados en invertir en sus bonos -aparte de asesoramiento en esta materia, igual que la otra pata-).

P.D.: tomen sus propias decisiones en lo que se refiere a concentrar más o menos la posición, al final yo lo único que hago es creerme mi propio análisis pero bien podría equivocarme, o tardar demasiado en acertar.

19 Me gusta

Si se atasca en algún punto siempre puede ponerlo por aquí, y se lo tratamos de aclarar, lo bueno es que luego todo se suele repetir, por lo que una vez aprendido un concepto le servirá para muchas otras ocasiones.

Alantra es verdad que es más compleja de lo normal, tiene de todo ![]()

5 Me gusta

Luego me lo leo con más detenimiento (no estoy en casa), pero me ha sorprendido como se han cargado a todos los auxiliares hombres (las otras dos categorías mantienen el mismo % por género). ¿Hay alguna proposición de ley que vaya a exigir un % mínimo de mujeres o alguna otra cosa que pueda haber influido?

3 Me gusta

Reflexionando que momento sería el óptimo para entrar en Alantra, he llegado a las siguientes ideas:

- Alantra debería mejorar resultados cuando aumenten las fusiones y adquisiciones.

- Estas deberían aumentar cuando baje el coste de capital, y las valoraciones sean más atractivas

- El coste del capital debería bajar cuando el BCE baje tipos

- La bolsa descuenta expectativas, no hechos, por lo que habría que adelantarse al mercado buscando el cambio de tendencia / punto de inflexión

- ¿Podría marcar el fin de la subida de tipos del BCE el cambio de tendencia, y por lo tanto ± el suelo de la cotización de Alantra?

- Y otra duda, en un escenario de tipos altos prolongado ¿cómo afectaría a Alantra? ¿Reduciría el tamaño de su mercado potencial y por lo tanto sus ingresos de manera sostenida?

@Tiedra (o el que se anime), sin pretender que se ponga el gorro de pitoniso, si me gustaría que nos contara si ha dado usted también una vuelta a estos temas.

9 Me gusta

O cuando los vendedores asuman que ya no les van a pagar lo que pensaban ![]()

4 Me gusta

Desde luego ahora parece descontarse que esa división no va a volver a generar nunca beneficios. Voy un poco en línea también con Daniel, al final incluso manteniéndose como están los tipos siempre habrá vendedores, y estos tendrán que adaptarse a los nuevos tiempos (no es exactamente lo mismo, pero en mi pandilla tres amigos se han comprado recientemente casa sobre plano… y antes decían eso, que las casas estaban caras y al final bajarían, que era de locos, etc etc… pues les han podido sus planes de vida y han tirado para adelante con los tipos que hay ahora). Anda que no le gusta a un directivo expandirse también, y más con cómo están estructurados algunos bonus…

También creo que si el mercado pasa a ser menos rentable, también acabarían por adaptarse los sueldos de los banqueros, porque a ninguna empresa, y menos a una con accionista de referencia como Alantra, le gusta no ganar dinero (en 2020 por ejemplo una conocida se fue de esta porque, me dijo, no iban a ganar ningún bonus… se la sustituyó y el mundo continuó girando en Alantra).

Hoy leía que Philip Morris había contratado a unos banqueros para colocar bonos suyos al 5 - 6 %, en dólares como acostumbra, a 4 - 10 años. Al final las empresas pues también tendrán que ir tomando decisiones, sobre si van a querer recomprar o no, subir más o menos los dividendos, etc. Y ahí estarán los intermediarios.

Curiosamente mis dos principales posiciones son Alantra y Logista, y probablemente los movimientos de tipos, o sus tendencias, tenderán a afectar a sus cotizaciones inversamente… pues bueno, es posible, pero a mi a largo lo importante es que con tipos al 0 o al 4 me siguen cuadrando las dos, debemos centrarnos en eso.

14 Me gusta

Muy interesante las reflexiones de los dos. Me quedo especialmente con esto:

Estoy de acuerdo en que en el peor escenario se podrá perder volumen pero los márgenes deberían recuperarse a medio plazo.

La verdad que nunca he analizado Alantra en profundidad, más haya de mirarme las cuentas por encima. Con la caída que lleva creo que puede ser el momento. Me extrañaría mucho que no estuviera interesante por mucho que “estrese” la valoración.

6 Me gusta

Un punto feo en Alantra es que los incentivos del que manda no sé yo si están muy alineados…

8 Me gusta

¿Por qué dice eso? Ése es un punto fundamental, ¿lo podría desarrollar un poco, por favor?

6 Me gusta

Bueno, digamos que cobra bastante (3-4 kilos anuales) y que tiene cierta facilidad para para cambiar la estructura de retribución fijo-variable (aun con cierta polémica legal en alguna ocasión). Esto en una compañía muy cíclica no es algo que me apasione.

15 Me gusta

La fija ha evolucionado como sigue:

2017: 0,3 millones

2018: 1 millón

2019: 1 millón

2020: 1 millón

2021: 1 millón

2022: 1,4 millones

Visto en perspectiva con 2022 marcando una caída del negocio está feo subirse el sueldo, pero también es verdad que venían de 2021, en el que la compañía tuvo beneficios netos récord, 74 kilos. Ahora en 2023 debería bajárselo cara a 2024, aunque ya veremos (al final lo importante es la dupla fija/variable, porque en la variable cuenta el EBIT pero no solo, hay elementos subjetivos).

En este sentido se indica en el anual de 2022 que:

“En caso de que durante la vigencia de esta Política de Remuneraciones (i) se traspusiese a la normativa española la Directiva (UE) 2019/2034, relativa a la supervisión prudencial de las empresas de servicios de inversión, y (ii) el supervisor financiero eliminase las actuales restricciones limitantes a las ratios entre los componentes variable y fijo de la remuneración total de ejecutivos clave, la remuneración fija del presidente ejecutivo volverá a situarse en el importe de 300.000 euros y el porcentaje de ajuste, al alza o a la baja, de la retribución variable retornará al 60%”.

Nota: las directivas en Derecho UE tienen un contenido esencial que los Estados Miembro al “transponerlas” a Derecho interno deben respetar, y otra parte con la que tienen más flexibilidad, habría que ver en qué acaba (transponer a Derecho interno se puede plasmar bien en una nueva norma que recoja su contenido, como una ley, o con la incorporación de dicho contenido a una norma española que ya exista, a través de su reforma).

11 Me gusta