No sé, me gusta a dónde va la compañía y como quieren expandir el negocio tanto metiendose en Brasil (solo cerveza, allí es un mercao bien majo) como metiéndose en el embotellado. Y bueno, esta gente siempre ha sido muy buena en apalancar/desapalancar para comprar.

Si se queda en un trade (si sube) o si amplio (si baja) el tiempo lo dirá

Yo no sé cómo la gente se las apaña para comprar las empresas siempre en mínimos.

Debo de ser, junto con @MAA , el único que siempre las acaba viendo más abajo

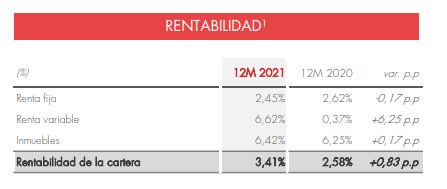

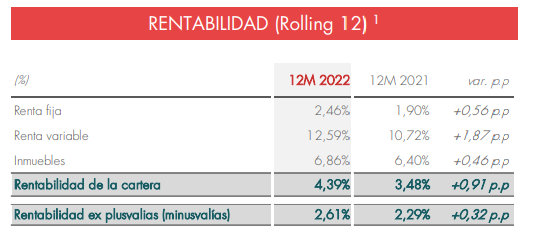

Estaba revisando presentaciones anteriores de LDA y me parece curioso que las cifras de rentabilidad de la cartera no se se corresponden exactamente a las de años anteriores. ¿A qué se debe?

Bueno, realmente la preocupación/riesgo era por un empeoramiento muy grande de las condiciones, pero es eso, euribor y tipos BCE han venido yendo más o menos de la mano, con épocas en las que ha estado el euribor por encima y viceversa. Ahora es verdad que está un poco por abajo, pero tampoco es una gran diferencia (no es pasar a que te remuneren a la mitad o algo así).

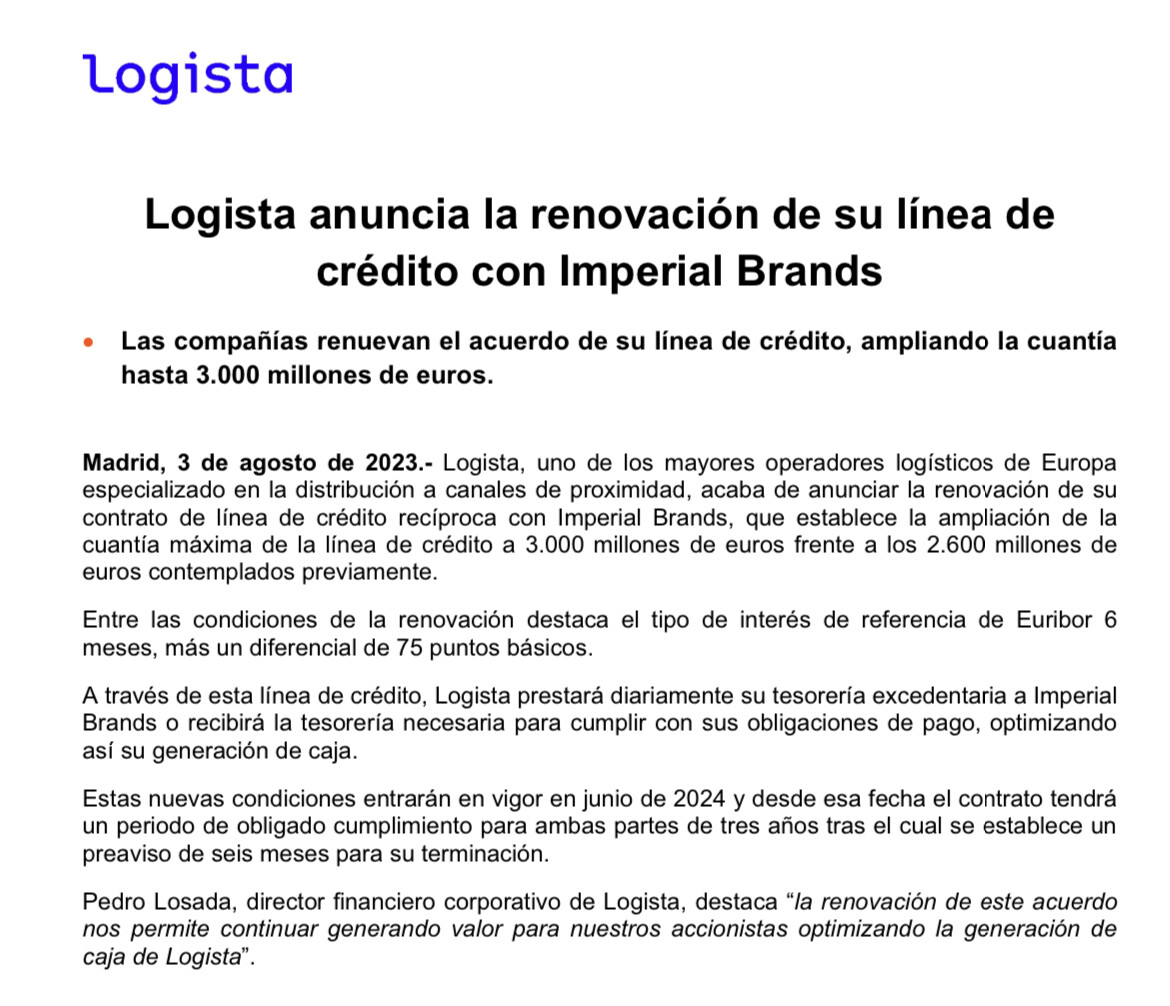

Por lo demás la ampliación del crédito marca eso, un tope, pero lo cierto es que Logista venía reduciendo la cantidad incluida en este cash pool (en el último reporte por ejemplo 1.945 millones frente a los 2.198 del mismo periodo del año anterior, sí que se está empleando el efectivo en inversiones y demás).

También señalaría que no se trata de un crédito al uso, porque Imperial sabe que Logista no se puede permitir que esta hiciese uso de todos sus derechos en el mismo. En palabras más prácticas, Logista no se puede permitir que Imperial haga uso del crédito para nada que supere los tres meses, por decir una cifra a muy corto plazo, y en vista de esto tiene sentido que la remuneración sea menor. Si Imperial necesitase efectivo para un plazo superior, tendría que buscarse otra fuente, por lo que como proveedor de efectivo Logista está para esta muy capada (si hiciese demasiado uso de este efectivo Logista podría tener un problema para pagar a Hacienda los impuestos custodiados).

Yo creo que se elimina o al menos se aplaza casi cuatro años una incertidumbre razonable e importante hoy día, que era que Imperial cambiase a lo bruto la remuneración a la baja.

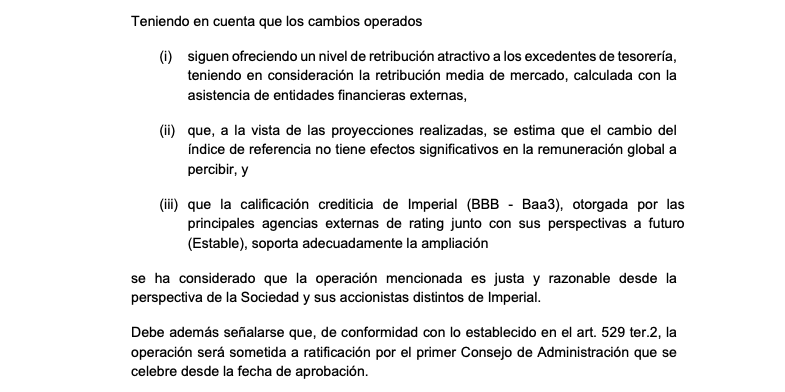

Incluyo lo que comentaba Logista en el informe de operaciones vinculadas, a raíz de esta modificación de las condiciones:

Anda que no le gusta a un legislador francés prohibir. Al final sería un segmento del vaping menos de los no tan dominados por la industria tabaquil, y por ende a efectos de su distribución por Logista y los estancos franceses.

También acabarán prohibiendo los de recarga libre, al tiempo.

Tengo sus 2 libros señor Tiedra. Terminando el primero. Sienta las bases y calma a los nerviosos. Está usted pensando en escribir alguno más? Sobre inversión me refiero. Saludos!!

Ando con otro sí señor, un poco en la línea de este último pero ya con compañías cotizadas fuera de España. A ver si le doy más caña que está un poco atascado.

Un fuerte abrazo y muchas gracias por la confianza!

Un aspecto que no había tenido yo en cuenta, pero que tiene perfecto sentido, es que si se mantiene la favorable fiscalidad del tabaco calentado en los países en los que opera Logista, y se abriese fuerte camino IQOS y compañía, si bien esta pasaría a ganar bastante más distribuyendo el mismo volumen de producto, se tendería a reducir su tesorería.

Al final la tesorería de Logista, salvo la generada con los años por el negocio y que no había sido invertida, depende de la cantidad de impuestos que Logista custodia a corto plazo para luego ingresar a las diferentes agencias tributarias. Si por cada 100 € de producto pasamos de un 80 % de impuestos a un 40 %, Logista ya no custodiaría 80 € durante unos meses, sino 40.

De esta forma si dentro de unos años, con el tabaco calentado a priori más asentado en el mix de Logista, se reformasen los impuestos a nivel europeo igualando la fiscalidad de cigarrillos y tabaco calentado, esto perjudicaría a Logista, pero se compensaría en parte al entrarle de golpe nueva tesorería (que luciría más o menos de estar, a partir de 2024, el euribor más arriba o más abajo).

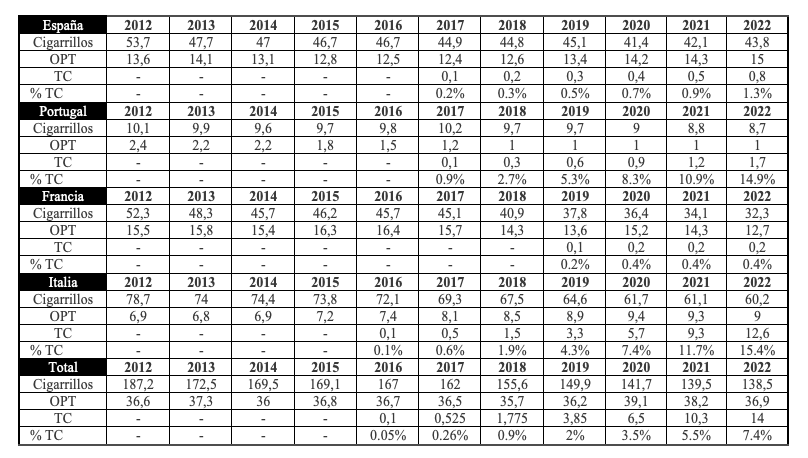

Así avanza el peso del tabaco calentado en los países en los que opera Logista (cara al total se han tomado solo el 25 % de las cifras de Portugal, para reflejar aproximadamente la cuota de mercado de Logista).

Si tenemos en cuenta que probablemente los ingresos que reportarían estas cuotas del tabaco calentado luego se traduciría en doblar a efectos de beneficios, si para 2023 el tabaco calentado alcanzase un 10 % hablaríamos ya de un peso del 20 % del tabaco calentado en los beneficios del negocio tabaquil de Logista.