Fuente:

https://www.cnmv.es/portal/verDoc.axd?t={9889b5f8-201c-45da-8545-13ffa76db729}

4 Me gusta

Como bien han comentado, y así lo reseñé acabando en el verano de 2021 el capítulo sobre Alantra, esta opera en dos negocios cíclicos pero de crecimiento. ¿Qué entendemos por esto? Pues que entre pico de ciclo y pico de ciclo crece, pero que en el camino puede haber marejada. ¿Cómo aproximarnos a esta circunstancia? Pues siendo conservadores, y en mi caso esto supuso dar por hecho que 2021 marcaba el pico de ciclo, y que a partir de ahí en mi normalizado el negocio crecería no a doble dígito alto, como venía haciéndolo Alantra, sino al 3 - 4 %, según la división.

Ser conservadores te da margen de seguridad si aciertas en tu peor escenario (lo que no quita que a corto plazo la acción se pueda ir al sur) pero te da “gratis” toda la opcionalidad de que el escenario negativo no se dé. Y probablemente si no se hubiese dado la guerra en Ucrania así habría sido, quién sabe si durante un año más, 3 o los que sean, pero la realidad es que no ha sido así (en cambio, en otras compañías como Logista el escenario pesimista, que fue adoptado en la valoración, preveía mantener tipos de interés de risa durante muchos años, y al subir la inflación y defenderse el BCE subiendo tipos, pues se ha dado un escenario más positivo no previsto en la valoración, así son estas cosas).

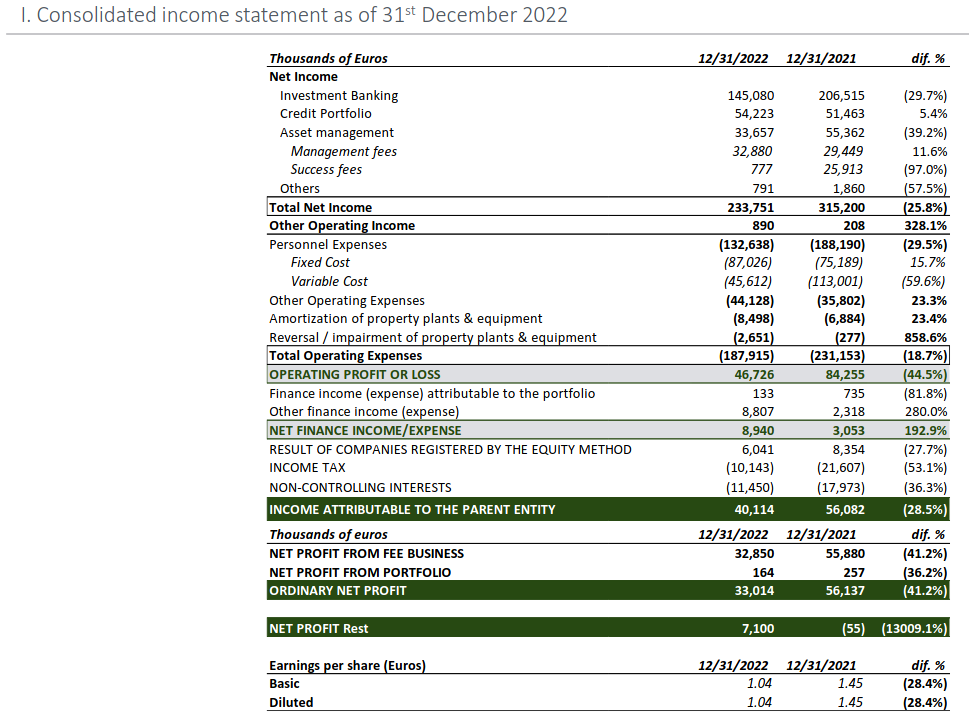

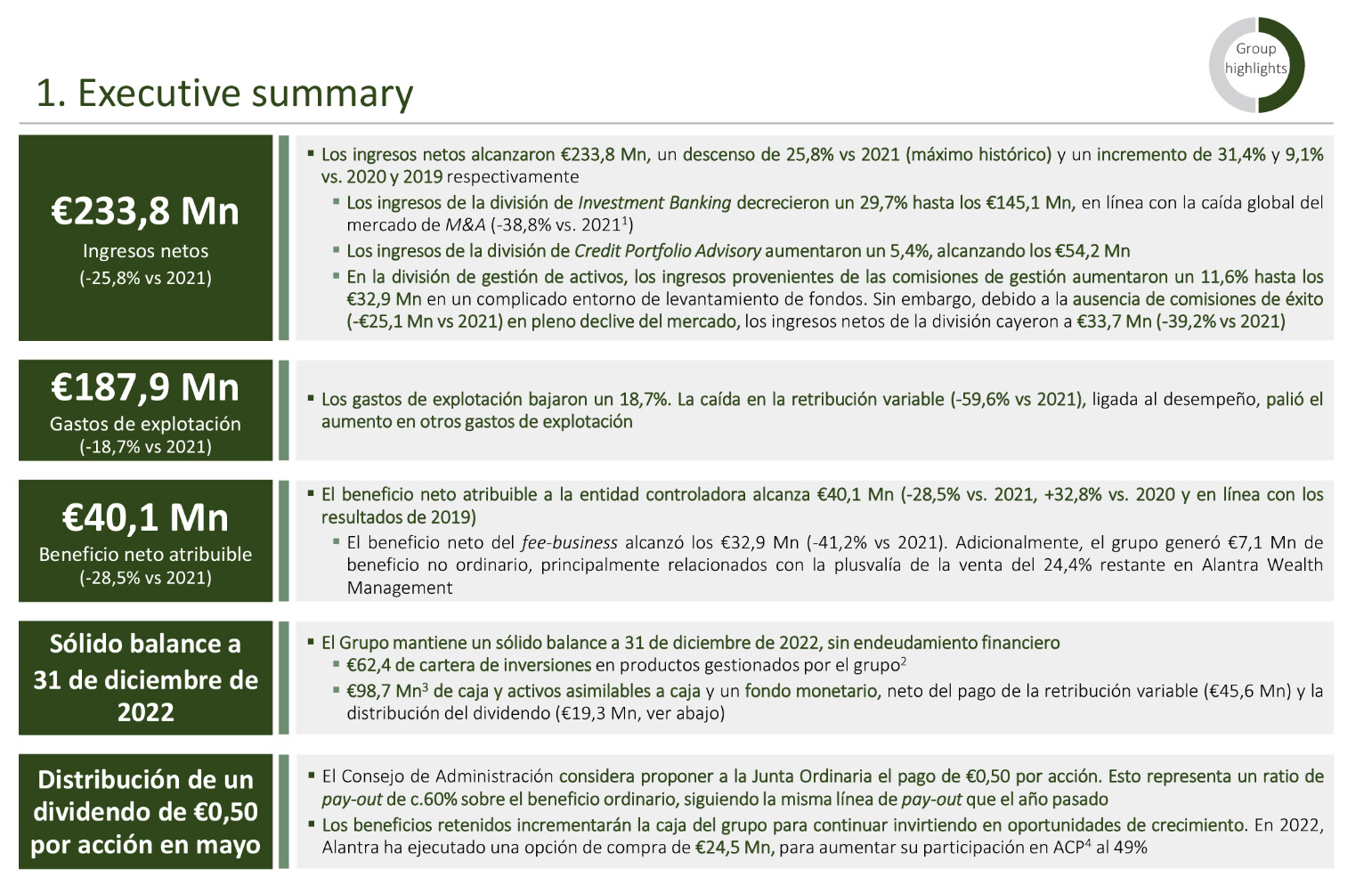

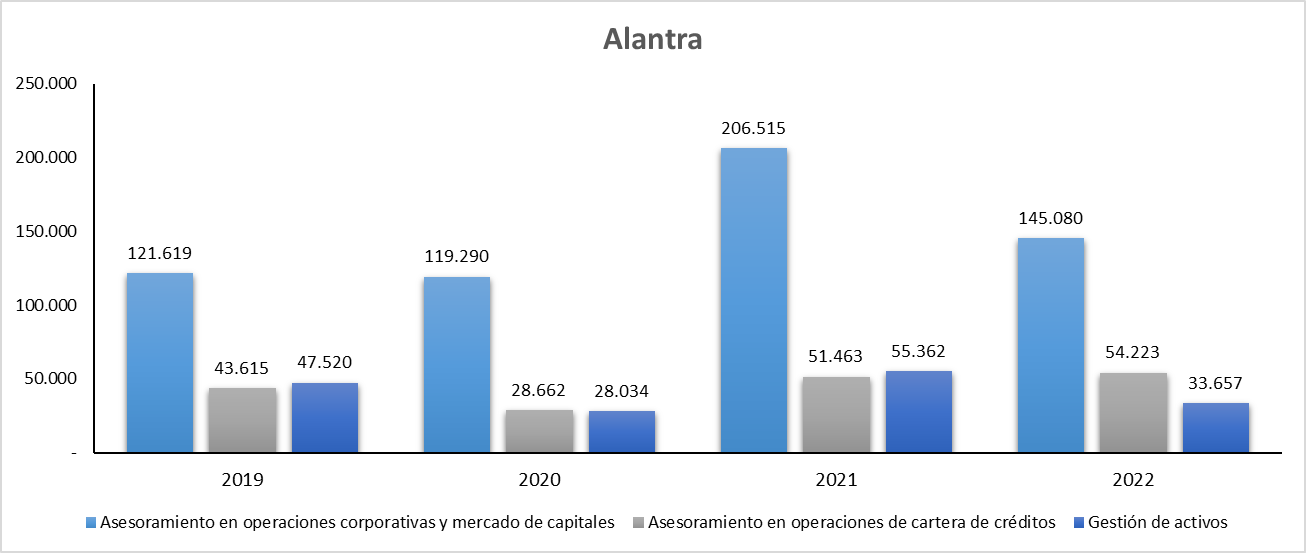

En cualquier caso lo interesante de Alantra es que su valoración recogía este escenario, escenario que por otro lado daba por hecho que Alantra entre pico de ciclo y pico de ciclo iba a crecer con el sector, y que por tanto no tenía ya espacio para crecer (probablemente sí), pero también le asignábamos unos múltiplos a sus divisiones, que en entre otras cosas propugnaban que en año de crisis no iba a perder dinero. Pues bien, en un año de crisis como 2022, porque no se le puede llamar de otra forma en negocios que dependen de la confianza en la marcha de la economía, la compañía ha generado 33 millones de euros de beneficio neto (que serían algunos más con los preceptivos ajustes ya desarrollados en el libro). Lo cierto es que la división de banca de inversión ha caído fuerte, pero como se anticipaba sus gastos también, y esto le ha permitido seguir generando bastante caja; en lo concerniente al negocio de gestión de activos, si bien no se han dado apenas comisiones de éxito -faltaría más- lo cierto es que las comisiones de gestión sí han crecido respecto a 2021, una muestra de que su base de AUMs sigue fuerte, y que las comisiones de éxito ya llegarán cuando tengan que llegar (comisiones de éxito que ya en la valoración se preveían no iban para el próximo ciclo económico a ser tan boyantes como en el pasado, no porque yo lo creyese per se así, sino de nuevo por ponernos en un escenario lo más conservador posible).

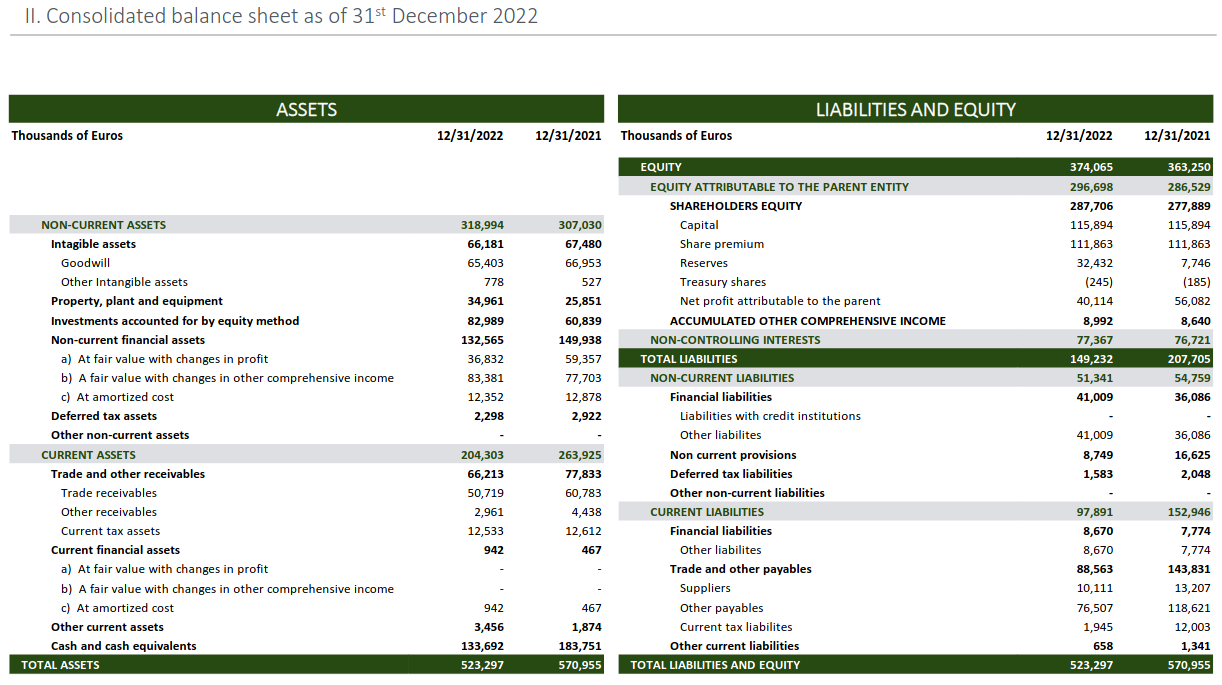

Por lo demás Alantra atesoraba y todavía atesora mucha caja neta, y se planteaba que la misma sería útil en momentos duros para: a) crecer cuando quienes no la tenían replegaban velas (contratando nuevos equipos de banca de inversión y/o no despidiéndolos); b) comprando compañías sin estar en una posición de comprador forzoso (es decir, ofreciéndote a adquisiciones cuando la otra parte no daba por hecho que su negocio iba a seguir yendo como un tiro como hace nada), o incluso c) invirtiendo más en tus propios vehículos.

En este sentido durante 2022 tal y como era su derecho Alantra adquirió un 24.49 % de Access Capital por 24,5 M €, ascendiendo su participación a un 48.98 %. Esta participada es una empresa que opera fondos de fondos para institucionales, además de algún fondo de Private Equity. Es una compañía que por tanto Alantra estaría valorando en 100 millones de euros, y que en 2022 generó 10,5 millones (6,2 en 2019, 9,2 en 2020, 10,6 en 2021). Un negocio poco intensivo en capital, y que si bien venía creciendo fuerte, en un año de crisis te mantiene la generación de efectivo. En su valoración no se recogía seguir creciendo a lo bestia, sino crecer a futuro al 3 % (la compañía por cierto tiene un patrimonio neto a 31 de diciembre de 2022 de 22,5 millones, que en una compañía que como comentamos apenas requiere capital, previsiblemente se tratará en parte interesante de caja neta).

También en 2022 en lo que se refiere a adquisiciones Alantra ha adquirido el 33,67 % de Avolta Partners, compañía de banca de inversión especializada en sector tecnológico, y el 49 % de 33N Ventures, compañía cuyo objeto es la promoción de un fondo de capital riesgo para la inversión en compañías dedicadas a la ciberseguridad. La compañía no ha precisado los términos de estas operaciones, pero atendiendo a lo que nos dice el informe semestral, la de Avolta ascendería a unos 4 millones de euros, y la de 33N Ventures a 1 millón.

¿Eso es todo? No todo, ya que además la compañía ha aprovechado para ampliar su participación en filiales en las que no poseía el 100 %, adquiriendo participaciones a socios minoritarios. En este sentido estos son los cambios (no son significativos porque Alantra está constituida por muchas filiales, y no son compras grandes, pero sigue en su línea de ir poco a poco recomprando los minoritarios):

Alantra Belgium: de un 85 % a un 100 %.

Alantra Nordics AB: de un 73.5 % a un 75 %.

Alantra Property Advisors: de un 96.25 % a un 100 %.

Alantra CPA Iberia: de un 97.1 % a un 98.5 %.

Atlántida Directorship: de un 84.74 % a un 100 %.

Alantra Tech USA: + 2 %.

UDA Real Estate: + 5 % (seguramente más, ya que seguidamente realizaron una ampliación de capital 100 % por Alantra).

Todo esto sin tener en cuenta el ajuste por la parte que posee Mutua de la división de gestión de activos de Alantra, que a su vez posee algunas de las anteriormente mencionadas (los porcentajes serán en su caso algo menores).

Luego por el lado de las ventas, se vendió finalmente la división de banca privada, que no generaba beneficio directo (de ahí esencialmente que Alantra formalmente haya ganado más de esos 33 millones) y también se vendió una participación de la sociedad que gestiona el fondo Klima para Enagás a Enagás Emprende, y se acometió una ampliación de capital en dicha sociedad suscrita por trabajadores de la participada (Alantra poseería después de todo esto un 56 % -previo al ajuste de Mutua-).

Por lo demás ha sido un ejercicio de transición en el que ha habido que desembolsar el salario variable de 2021, por lo que igual que en 2021 no había que contar tanta caja, en 2022 habrá que normalizar este pago variable, ya que resultaría atípicamente alto (la salida de caja en 2023 relativa a los bonus de 2022 será de hecho atípicamente baja).

Al igual que el año pasado, se reservan la posibilidad de dedicar parte de los beneficios a realizar operaciones en vez de a dividendos, lo que no significa que si no los necesitan luego no lo repartan, ya que caja tienen y bastante. Desde mi perspectiva la compañía sigue operando bien dadas las circunstancias, seguramente si en 2021 nos hubiesen dicho que este iba a ser el año malo malísimo de Alantra en el cambio de ciclo lo habríamos firmado todos los accionistas.

Que pasen un genial día, y mis felicitaciones hoy a todos los andaluces de +D.

21 Me gusta

De todos modos, teniendo en cuenta que es una consultora, coja los beneficios con pinzas, puesto que hay una pata del negocio que registra sus ingresos como las constructoras o ingenierías, por grado de avance.

Esto quiere decir que, según van avanzando en un trabajo (imagine asesoramiento de M&A por la venta x), van declarándose el gasto (costes de personal y del proyecto) y a su vez, el ingreso correspondiente.

Aquí lo que hay que revisar bien es la caja y asegurarse de si en el balance, las cuentas de working capital se reconocen en base al trabajo ejecutado, o por el otro laso y más peligroso, en base a la facturación emitida y recibida.

13 Me gusta

En general Alantra es de generar más caja de la que se reconoce, lo pensaba a menudo analizándola, viendo año por año.

Partimos a 31 de diciembre de 2021 de 237,2 millones de efectivo y equivalentes en balance (0 endeudamiento financiero). De aquí se van 113 M en el salario variable de trabajadores de 2021, 33,56 M en dividendos a accionistas, 24,5 M por la compra de la participación ACP, y 5 millones por las de Avolta y 33N Ventures. Por el lado de las sumas, tendríamos que añadir 16,6 M de la venta de la participación de Alantra Wealth, y otros 17,6 M de venta de fondos de Alantra (esto último pueden ser ventas, que valgan menos, o un mix, pero pongámonos en el supuesto más desfavorable para nuestro cálculo, que sean ventas). Todo esto nos llevaría, si Alantra no hubiese generado nada en 2022, a dejar la caja neta en 95,34 M.

¿Dónde anda la caja neta a 31 de diciembre de 2022? En 163,6 millones, una diferencia de 68,26 millones. El año que viene tocará pagar 45 millones de remuneración variable a trabajadores, pero a su vez se verá compensado por lo generado el año que viene, como sucede en el normalizado. Alantra es una compañía compleja y algo importante se me escapará, pero de primeras muestra que caja sí se ha generado (quizás los directivos han devuelto anticipadamente los préstamos para adquirir acciones de la propia Alantra, al estar referenciado su interés a tipo variable, y pasarían estos millones de clasificarse como activo no corriente, al ser un préstamo a más de un año, a activo corriente / efectivo).

Otra aproximación, es que el patrimonio neto de la compañía ha aumentado en 10,2 M, y se han repartido 33,56 M en dividendos, 43,76 M en total (y el patrimonio neto es manipulable, pero hasta cierto punto).

A los trabajadores de banca de inversión por otro lado, si un trabajo no llega a buen puerto buena parte no se les paga, así lo explicaba Alantra en el documento de su salida a bolsa (otro asunto claro, es que llegue a buen puerto, se les reconozca y el cliente no pague, pero atendiendo al balance estos sí que están pagando con normalidad).

6 Me gusta

Y vidrala que no para de marcar maximos historicos…

3 Me gusta

Sr. Camacho, creo que anda errado en su apreciación. Profundizando un poco en la explicación final de @Tiedra, ALNT tiene tres grandes fuentes de reconocimiento de ingresos (simplificando mucho y obviando las plusvalías de sus vehículos):

1. Comisión de Gestión, en el negocio de gestión de activos generalmente en base a los activos bajo gestión que generan fees,

2. Comisión de éxito, también en el negocio de gestión de activos, y

3. Fees de asesoramiento del negocio de banca de inversión (tanto M&A, CPA…). Estos últimos suelen dividirse en dos tipos: (a) retainers (importes pequeños facturados durante el proyecto, generalmente vinculado a hitos) y (b) comisión de éxito en el momento del cierre de la operación asesorada.

El primero de estos puntos suele devengarse de forma lineal. Yendo a un ejemplo simple: 100M de activos al 2% de comisión de gestión anual da 2M de ingresos/año, si miramos información trimestral recogerá 0,5M en cada uno de ellos.

Las comisiones de éxito solamente se registran en el momento que puedan ser exigibles, no se materializan hasta que las plusvalías de los vehículos gestionados son tangibles.

Por último, en banca de inversión solo reconocen los retainers cuando los facturan, y la comisión de éxito queda pospuesta hasta que suceda la transacción que asesoran en cuestión (muchas veces el importe de la comisión está sujeto a un % sobre el EV de la operación de M&A asesorada por ellos, este importe hasta el último día puede variar; e incluso ser 0 si la operación se suspende por falta de acuerdo entre comprador y vendedor. Es por eso que retrasan el reconocimiento de ese ingreso hasta tener más certeza).

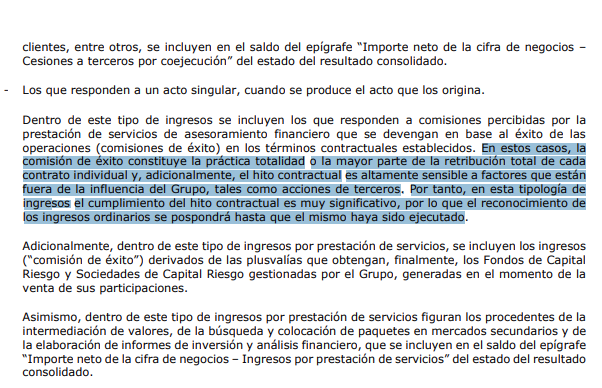

Sacado de la memoria de 2011 tanto las comisiones de éxito de la división de gestión de activos como las de asesoramiento de M&A entran dentro de lo que denominan “acto singular”, mientras que las comisiones de gestión son prolongadas en el tiempo:

11 Me gusta

Aquí es donde está la famosa declaración de ingresos por grado de avance.

Aquí el problema es que, hasta que no se factura, en la P&L no se reconoce el beneficio o pérdida del proyecto.

Es ahí a donde quería llegar. Mientras tanto, la caja va minorando sin saber qué es lo que está ocurriendo.

Suele haber decalajes importantes en el working capital y más si no se va provisionando contra los clientes el trabajo ejecutado y no facturado (en balance), porque durante unos meses, se va reduciendo la caja sin que haya un incremento en la cuenta de los clientes ni un ingreso en la P&L.

Como el coste es de personas, por el contrario, sí que se va reconociendo el coste de personal y no el de “la materia prima asociada a esa venta”, porque realmente son los empleados dicha materia, salvo que el coste de personal se vaya registrando al mismo tiempo que el ingreso (suele ser lo habitual).

Aquí es donde se puede estirar o comprimir mucho una cuenta de resultados si queda a cierre del año el proyecto abierto o se acaba de cerrar y no se sabe si va a ser aceptado finalmente por el cliente.

Como cualquier ingeniería, constructora o consultora, vaya.

No sé si me he explicado.

A esta división es a la que me refiero; las otras dos lógicamente se van reconociendo cuando se devengan y punto.

Hay dos maneras por lo general de darte el ingreso, una es como usted dice y otra (la más lineal y sensata desde mi punto de vista), que es en base al coste que estás incurriendo.

Eso sí, ahí tienes que provisionarlo también en el balance para que quede registrado tanto en el activo el trabajo ejecutado y no facturado, como el coste incurrido y pendiente de recibir factura.

Las que más difíciles son de analizar son las que mezclan ambos criterios ![]()

9 Me gusta

Tremendo lo de estos.

7 Me gusta

Por lo general el retainer se cobra y no hay duda (no es como la certificación de obra), el hito o trigger para facturarlo puede ser recepción de ofertas o simplemente 2 meses de trabajo. El contrato de asesoramiento reconoce el derecho a cobrar ese importe.

En los números de la compañía por el negocio de asesoramiento no hay una provisión de ingresos equivalente a la “obra en curso”, el ingreso solo se reconoce cuando hay capacidad de emitir factura y, por lo tanto, de cobrarla. Por el contrario, los gastos que tiene la división son razonablemente fijos a excepción de la retribución variable. Salvo error por mi parte, se hace una provisión en base a la evolución de la cuenta de resultados de cada área y unas reglas del juego relativamente tasadas a la hora de calcular esos incentivos. Con los datos semestrales se ve una estimación en base a los resultados del semestre, cuando se publican los datos anuales ya son una certeza (independientemente de si se han liquidado o si se liquidan durante el primer trimestre del ejercicio siguiente).

Donde no lo tengo tan claro en el la liquidación de las comisiones de éxito en el negocio de gestión de activos. En este caso creo que puede haber una liquidación fuera del curso natural del ejercicio.

5 Me gusta

Me ha quedado perfectamente claro con esto, !muchas gracias!

Este efecto entonces hace que la tesorería fluctúe mucho sin ver movimientos en el WC, porque no se registra el derecho de cobro hasta que no se factura el servicio prestado, que puede ser de hace bastante tiempo, donde se han ido incurriendo gastos de personal y, por el contrario, no vemos aún ningún derecho de cobro en el activo contrarestando dicho gasto.

1 me gusta

6 Me gusta

Creo que dice mucho de la cultura financiera en general que se hable tanto de ventas y no de beneficios o generación de efectivo, sobre todo en un caso tan claro en el que los negocios de logística general tienen márgenes bastante peores que los de distribución tabaquil.

Pero bueno, como yo no tengo intención de ampliar posición si sirve para que los fondos sean felices con el ESG y todo eso y la valoren mejor, pues tampoco nos vamos a quejar ![]()

3 Me gusta

Lo bueno de Alantra de con el tiempo tocar todos los palos en gestión de activos, es que según se va poniendo de moda uno u otro, tienes preparado el vehículo para levantar fondos (no se debe recaudar igual teniendo un historial pasado, con un equipo experimentado, que sin tenerlo). A ver qué tal los próximos años la recaudación en los de deuda.

5 Me gusta

Buenos dias,

A modo de curiosidad (ya saben que 1 año no es nada), evolucion de las 5 mencionadas a 1 año vista:

12 Me gusta

Yo he aprovechado estos días para cargar más ALNT

4 Me gusta

Yo la tengo tambien en el punto de mira

Aun entendiendo que el reparto de dividendos no puede ser DGI, me parece bastante anarquico

Sr. Tiedra, tiene una prevision para este año 2023 con cargo al 2022

En la web me sale que el 2022, con cargo a 2021 se repartieron 0,35+0,55€, pero para este 2023 con cargo a 2022 no veo la informacion

En yahoo finance me sale 0,87€, pero nose de donde se sacan esta info y obviamente no me parece fiable. Tambien un ex-date de 09/11/22 ![]()

Edito: He encontrado que pagara 0,50€ en Mayo por lo que a 10,90€, daria un 4,58%. Correcto??

Slds

2 Me gusta

Parece que van a hacer como durante el año pasado, comprometer un dividendo mínimo, y a partir de ahí según vean oportunidades para adquirir otras compañías o cómo va el negocio fijarán o no un segundo dividendo.

Al final lo ideal sería que fuesen reinvirtiendo la caja, y parte de lo que fuesen generando, en aumentar beneficios (invirtiendo en crecimiento orgánico y/o inorgánico de manera rentable) y simplificar su estructura contable, entendiendo por esto último aumentar el porcentaje que poseen de sus participadas para consolidarlas por integración global. El “problema” de Alantra es que tiene muy poca negociabilidad, y si el free float no va a mejorar la otra vía para que lo logre es que valga más, cuanto más fácil sea ver lo que genera y más genere pues antes subirá y al subir más inversores institucionales podrán ir considerándola invertible (una bola de nieve positiva al final).

En cualquier caso probablemente si no tuviera este “problema” no habría estado a estas valoraciones, y estaríamos mirando otras compañías ![]() como normalmente lo que genera lo reparte en dividendos, al poder cubrir las oportunidades con su caja neta, pues al comprar barato mientras dure la espera pues va uno cosechando por esta vía (y si quiere ampliar, pues sigue teniendo esa oportunidad).

como normalmente lo que genera lo reparte en dividendos, al poder cubrir las oportunidades con su caja neta, pues al comprar barato mientras dure la espera pues va uno cosechando por esta vía (y si quiere ampliar, pues sigue teniendo esa oportunidad).

De las cinco reseñadas en el libro, que las seleccioné porque me daban tranquilidad cara al largo plazo, en el sentido de dar una rentabilidad razonable sin demasiados riesgos, llevo Alantra y Logista, que son las que me siguen pareciendo baratas. Las restantes es verdad que han ido subiendo, pero bueno, la idea es que si se han adquirido a buenos precios con vistas a no venderlas, ya tienen los inversores esa rentabilidad acumulada, lo importante será que cuando llevemos no sé, diez años, el retorno anual desde el año 0 sea atractivo (ya si uno es más de rotar o no es subjetivo, caso contrario pues difiere a cambio los impuestos y demás).

Con el tema bancario no sería nada descabellado que 2023 fuese un año malo para la banca de inversión (un entorno inflacionario que se alargue aumenta la incertidumbre, pero más lo hace si cabe la posibilidad de una crisis de liquidez), pero es que a estos precios casi casi eliminando de la valoración su mayor negocio, que es este mismo, entre lo que valen las participadas de gestión de activos, el propio negocio de gestión de activos, la caja neta y las inversiones en fondos gestionados por Alantra, ya tendríamos la capitalización actual de la compañía. A ver qué tal avanza, pero es eso, a estos precios con que la división de banca de inversión no queme caja en 2023, que malo sería, pues sería para darse con un canto en los dientes.

P.D.: ni que decir tiene que si esto sucediera se pueden olvidar del segundo dividendo ![]()

11 Me gusta

4 Me gusta