Parece que todavía hay algún insider potente que cree en el negocio de la banca de inversión a largo plazo (también tienen banca privada y gestión de activos, en menor medida).

Les dejo el comentario del fondo ibérico de Alantra (4T):

"SITUACION DE LOS MERCADOS Y SITUACION DEL FONDO:

Asume la responsabilidad del informe: Asume la responsabilidad Jacobo Llanza, Consejero Delegado de Alantra Multi Asset SGIIC SA.

Como preveíamos, el cuarto trimestre de 2022 ha terminado por confirmar un annus horribilis para los mercados de capitales, en el que la práctica totalidad de los activos financieros se han depreciado significativamente como reflejo de una larga batería de malas noticias: deterioro de las relaciones comerciales USA-China, problemas en las cadenas de suministro globales tras la pandemia, invasión rusa de Ucrania e intensificación de la presión de precios energéticos, ajustes de la demanda global en respuesta al repunte global de inflación y tipos de interés con la subsiguiente expectativa de recesión económica, persistencia de las restricciones de movilidad en China por su severa política anti-Covid, inestabilidad de gobiernos y políticas monetarias en UK post-Brexit.

Muchas de estas negativas condiciones macroeconómicas persistirán en 2023, por lo que los Bancos Centrales se verán obligados a seguir destruyendo demanda agregada durante el primer semestre del año para desinflar la burbuja inflacionista a través de subidas adicionales de tipos de interés, arrastrando eventualmente a gran parte de la economía mundial a la recesión.

El consenso de economistas ha seguido rebajando sus expectativas de crecimiento global para 2023 por quinto trimestre consecutivo hasta el 2,1%, situando a la Eurozona en recesión y a EE.UU. en crecimiento cuasi nulo.

Sin embargo, seguimos estimando que el ajuste económico global no será tan duro y duradero como el de la gran recesión financiera de 2008-2010, por lo que en 2024 podríamos asistir ya a una reactivación económica global con niveles de inflación confluyendo gradualmente hacia el objetivo del 2-3% anual. Esto podría propiciar una recuperación de los mercados bursátiles durante el 2023, especialmente durante la segunda mitad del ejercicio cuando la eficacia de las políticas monetarias restrictivas sea más palpable. Nuestra expectativa de exitoso aterrizaje suave de las economías más desarrolladas se sustenta en tres factores:

- La demanda agregada ha demostrado resiliencia, por el mantenimiento de la solidez del mercado laboral y de los balances de compañías privadas y familias y por la elevada renta neta disponible de los hogares tras varios años de contención de gasto por la pandemia.

- La inflación ha empezado ya a declinar, frenada por la subida de los tipos de interés y la normalización de las cadenas de suministro y los precios de las materias primas (aunque las presiones en los costes laborales tardarán más en

normalizarse). - No se vislumbran en esta ocasión signos de crisis de deuda o de burbujas inmobiliarias (salvo en China).

En EE.UU., la inflación parece haber tocado techo en junio 2022 y la positiva evolución durante este cuarto trimestre del año sugiere que nos encontramos ya en el inicio de una fase más controlada, aunque podamos tardar 2 años en recuperar los niveles de inflación objetivo de la Fed del 2%. En este contexto, no es de esperar que la economía norteamericana entre en una recesión prolongada (si es que ésta llega siquiera a producirse), siempre y cuando las condiciones macro no se deterioren o los precios energéticos domésticos no se disparen.

Los indicadores adelantados sugieren que Europa podría estar ya en recesión. La crisis será probablemente más profunda que en EE.UU. debido a los componentes más estructurales de su inflación (dependencia energética, inestabilidad política, expectativa de relevantes incrementos salariales, menor contundencia del BCE en su política monetaria restrictiva). El gasto de los hogares europeos se ha enfriado en el 4T debido a la elevada inflación y al aumento de los tipos de interés.

Sin embargo, las economías europeas siguen beneficiándose de un cierto exceso de ahorro y de un

sólido mercado de empleo. Por otro lado, un contexto económico mundial más benigno podría contribuir a reactivar las exportaciones industriales y la inversión europea a partir del 2S de 2023.

La economía China se ha desacelerado más de lo esperado en 2022, atenazada por la política gubernamental de Covid cero y un persistentemente frágil mercado inmobiliario. Sin embargo, las expectativas para 2023 parecen más halagüeñas por el gradual levantamiento de restricciones de movilidad durante el cuarto trimestre de 2022 y el hecho de que las autoridades chinas tienen aún amplio margen para estimular la economía (al contrario que las occidentales). El consenso de economistas prevé un crecimiento del PIB en China del 4,8% frente al 3% previsto para 2022.

El resto de los países emergentes pueden ser los más perjudicados en 2023 por el nuevo paradigma macro de bajo crecimiento con alta inflación y tipos de interés (especialmente los más endeudados), al convivir ahora con una rápida deflación de costes de materias primas. Sin embargo, algunos de estos países emergentes deberían verse también favorecidos por un gradual debilitamiento del dólar a lo largo del 2023 (tras alcanzar máximos históricos en este cuarto trimestre en anticipación de las agresivas subidas de tipos de la FED) y por la previsible estabilización de los tipos de interés en EE.UU. y la eurozona a partir del 2T 2023.

La macro ibérica afecta poco a los resultados de nuestras participadas ya que seleccionamos exclusivamente compañías multinacionales que generan apenas un 19% de sus ventas ponderadas en mercados ibéricos (porcentaje decreciente en el tiempo) y que tienen acceso a financiación global.

En cualquier caso, no somos especialmente optimistas respecto a la macro española tanto a corto plazo (por la expectativa de políticas poco favorables al inversor en un año electoral complejo como es el de 2023) como a medio plazo (debido al elevado endeudamiento y déficit público). A pesar de esta vulnerabilidad estructural, España puede surfear bien la ola de la recesión en Europa si ésta es leve y poco prolongada, ya que la economía española continuará creciendo por encima de la media europea (por la recuperación del gap generado durante la pandemia y el boom del sector turístico) y sufre menos la inflación de costes energéticos y la inseguridad de suministro.

INFORMACION SOBRE LAS INVERSIONES:

Por el lado de las desinversiones, hemos reducido significativamente nuestra exposición a compañías que han tenido buen comportamiento relativo en Bolsa y que, como consecuencia de ello, tienen ahora TIR marginal claramente inferior a la media de la cartera.

Asimismo, a finales de diciembre y tras casi dos años, hemos desinvertido una de nuestras posiciones semilla en la cual llevábamos invertidos desde diciembre de 2020. Se trata de una compañía de pequeña capitalización con un componente tecnológico y de innovación y con un fuerte perfil de crecimiento. Varios de los catalizadores que contemplábamos para poder escalar nuestra posición (internacionalización del negocio y réplica del modelo de negocio con otros clientes) no se

han cumplido y, dado que el resto de la cartera ha tenido un comportamiento relativo inferior al de los índices, hemos preferido poner nuestro foco en otras oportunidades de inversión más atractivas en cuanto a TIR marginal y perfil de riesgo.

Por el lado de las inversiones, hemos aumentado en cambio exposición a participadas en las que tenemos una alta convicción, que han tenido un mal comportamiento relativo en Bolsa a nuestro juicio injustificado y que, como consecuencia de ello, tienen ahora TIR marginal claramente superior a la media de la cartera.

Adicionalmente, en octubre hemos realizado una nueva inversión semilla en el Fondo que ha alcanzado un 2% de la cartera a cierre del 2022. Se trata de una compañía que seguimos desde hace tiempo, con un perfil defensivo y unas ventajas competitivas muy sólidas. Tras un año con un comportamiento relativo del precio de la acción más débil que el de sus competidores, se nos ha brindado una oportunidad de entrada muy atractiva.

OTRA INFORMACION SOBRE INVERSIONES:

Un trimestre más, nuestra cartera refleja una sólida evolución de resultados y rentabilidad de negocio ajena al deterioro general que vive la economía global. Esta resiliencia del crecimiento y de la rentabilidad operativa es la gran virtud de las participadas que componen nuestra cartera y la mejor garantía para generar rentabilidades atractivas a nuestros inversores a medio-largo plazo.

Tomando como referencia el tercer trimestre de 2022 (el más complicado del año) y comparando con el mismo trimestre de 2021, las ventas ponderadas de las 8 participadas estratégicas de nuestra cartera (95% del valor de la cartera) han crecido un 18% por la combinación de crecimiento orgánico de volúmenes (+4%), crecimiento de precios para repercutir inflación de costes (+8%), crecimiento por adquisiciones (+1%) e impacto positivo de tipo de cambio por la fortaleza del $ (+5%).

Resulta especialmente llamativo que nuestras participadas sean capaces de seguir creciendo sustancialmente de forma orgánica en volumen de ventas en un contexto de estancamiento económico, gracias a la inelasticidad de demanda de sus productos y a ganancias relevantes de cuota de mercado. También es significativo que lo hagan habiendo trasladado ya a sus precios de venta cerca del 80% de su inflación en costes. La relevante contribución positiva al crecimiento del tipo de cambio (impacto positivo de la fortaleza del $ frente al ?) se explica por el perfil global de nuestros negocios, que venden casi 50% fuera de Europa. 5 de nuestras 8 participadas estratégicas tuvieron un impacto positivo sensible en ventas por tipo de cambio.

Esta resiliencia orgánica de ingresos es la que explica la fortaleza de los márgenes y rentabilidades de nuestros negocios.

El EBITDA recurrente ponderado de nuestras 8 participadas estratégicas se mantuvo estable en el 3T 2022 vs 3T 2021, frente a un contexto general de mercado de fuertes deterioro de resultados operativos. Sólo 3 de las 8 participadas muestran caída del EBITDA trimestral. En los 3 casos, el deterioro se explica por factores coyunturales que no alteran la tendencia secular de crecimiento de resultados a medio plazo.

La anomalía de mercado derivada de la falta de reflejo en valoración bursátil del resiliente crecimiento y rentabilidad de nuestra cartera, lejos de corregirse, ha continuado agravándose durante el cuarto trimestre de 2022. Se trata de una imperfección de mercado que sólo se justifica a nuestro juicio por la falta de visibilidad actual del mercado ibérico (especialmente en el caso de compañías de menor capitalización) y que no puede tardar mucho en corregirse.

PERSPECTIVAS DEL MERCADO Y ACTUACION PREVISIBLE DEL FONDO:

Nos sentimos más convencidos que nunca del potencial de la cartera basándonos en 3 motivos fundamentales:

1 Nuestra cartera ha demostrado su resiliencia frente a entornos complejos y volátiles como los vividos en los últimos 3 años: el EBITDA y el BPA ajustados de nuestra cartera han crecido un 30%+ respecto a su nivel pre-Covid por razones estructurales (ganancias de cuota de mercado, entrada en nuevos nichos de mercado, aumentos de capacidad, mejoras de eficiencia, operaciones de adquisición). Por otro lado, nuestra cartera está también muy a salvo de posibles desajustes macroeconómicos (elevada inflación, aumento de tipos, crisis financieras en economías emergentes sobre-endeudadas).

2 La valoración de nuestra cartera se encuentra muy próxima a su valoración histórica más atractiva, cotizando en la actualidad a un múltiplo PER ajustado de tan solo 10x y ofreciendo un FCF yield 2023E del 9%. Esta atractiva valoración contrasta con la excelente propuesta de nuestra cartera en términos de crecimiento (crecimiento anual de BPA en los próximos 3 años del +12% que implica una ratio PEG altamente atractivo de 0,9x), de rentabilidad (ROCE del 24% en 2021 que estimamos crezca hasta el 26% en 2025E) y de solidez financiera (DN/EBITDA de 0,5x).

3 La TIR marginal de nuestra cartera (calculada para una inversión a 3 años) se sitúa en el 28% anual, máximo histórico de la vida del Fondo y muy por encima de nuestro objetivo de retorno medio del inversor a lo largo del ciclo del 15%. Esta TIR marginal es además muy conservadora en la medida en que está calculada asumiendo un múltiplo de salida similar al actual de la cartera y tampoco incluye el impacto adicional de creación de valor que pretendemos generar por nuestro plan de gestión activa en nuestras compañías participadas".

De las tres participadas que comentan que han restado mucho, dos de ellas deduzco que son Técnicas Reunidas y Vidrala. La primera si mal no recuerdo la compraron en la segunda mitad de 2021 por lo que debe estar ya en positivo, y Vidrala como saben está en máximos creo históricos. La que han vendido debe tratarse con toda seguridad de Agile Content.

Salvo la nueva que no tengo localizada, y que quizás sea portuguesa (no sería descabellado que fuese Ibersol ahora que tienen mucha pasta y les vienen bien ideas sobre qué hacer con ella, aunque no les suelen gustar las que tienen un accionista de referencia exageradamente pesado), esta sería su cartera: Vidrala, Viscofan, Rovi, Faes, Miquel y Costas, Corticeira Amorim y Técnicas Reunidas.

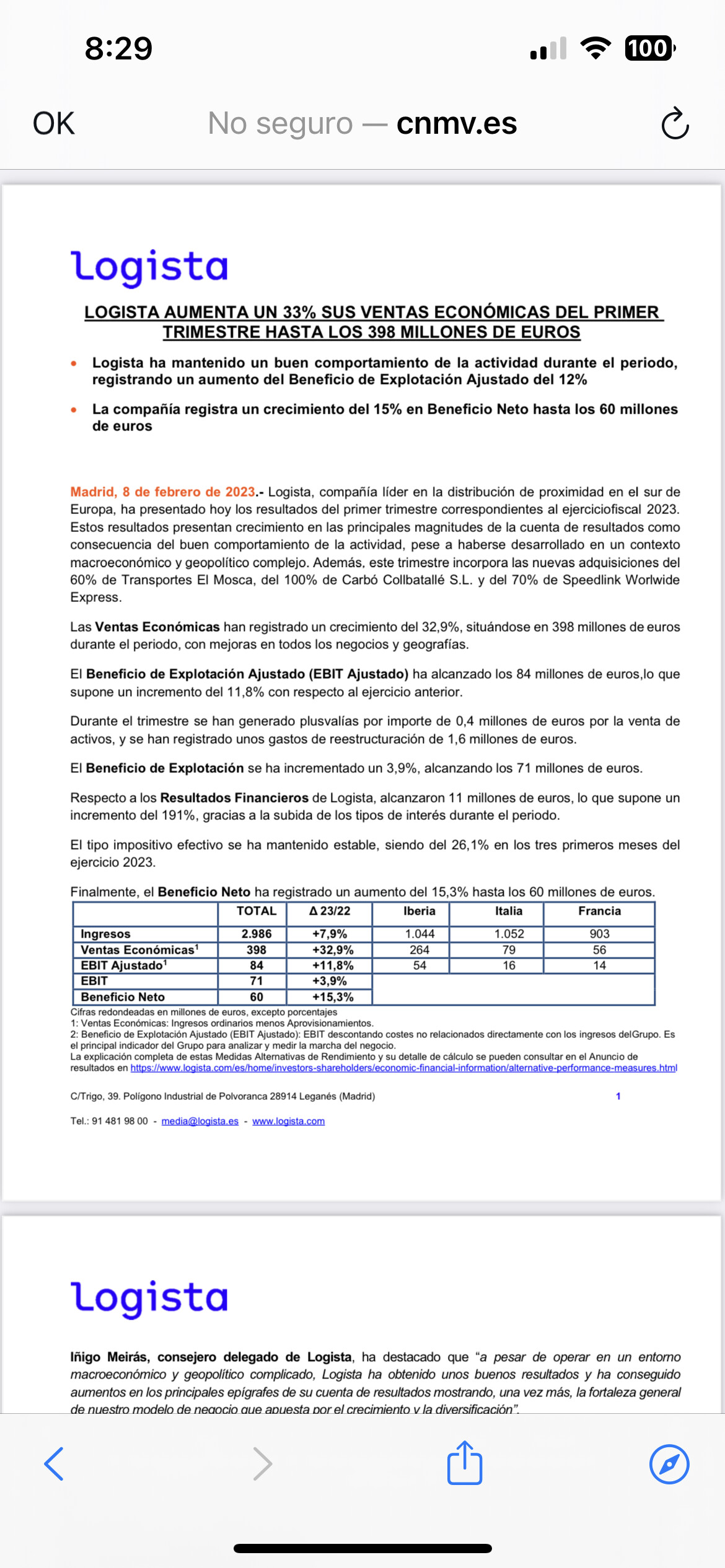

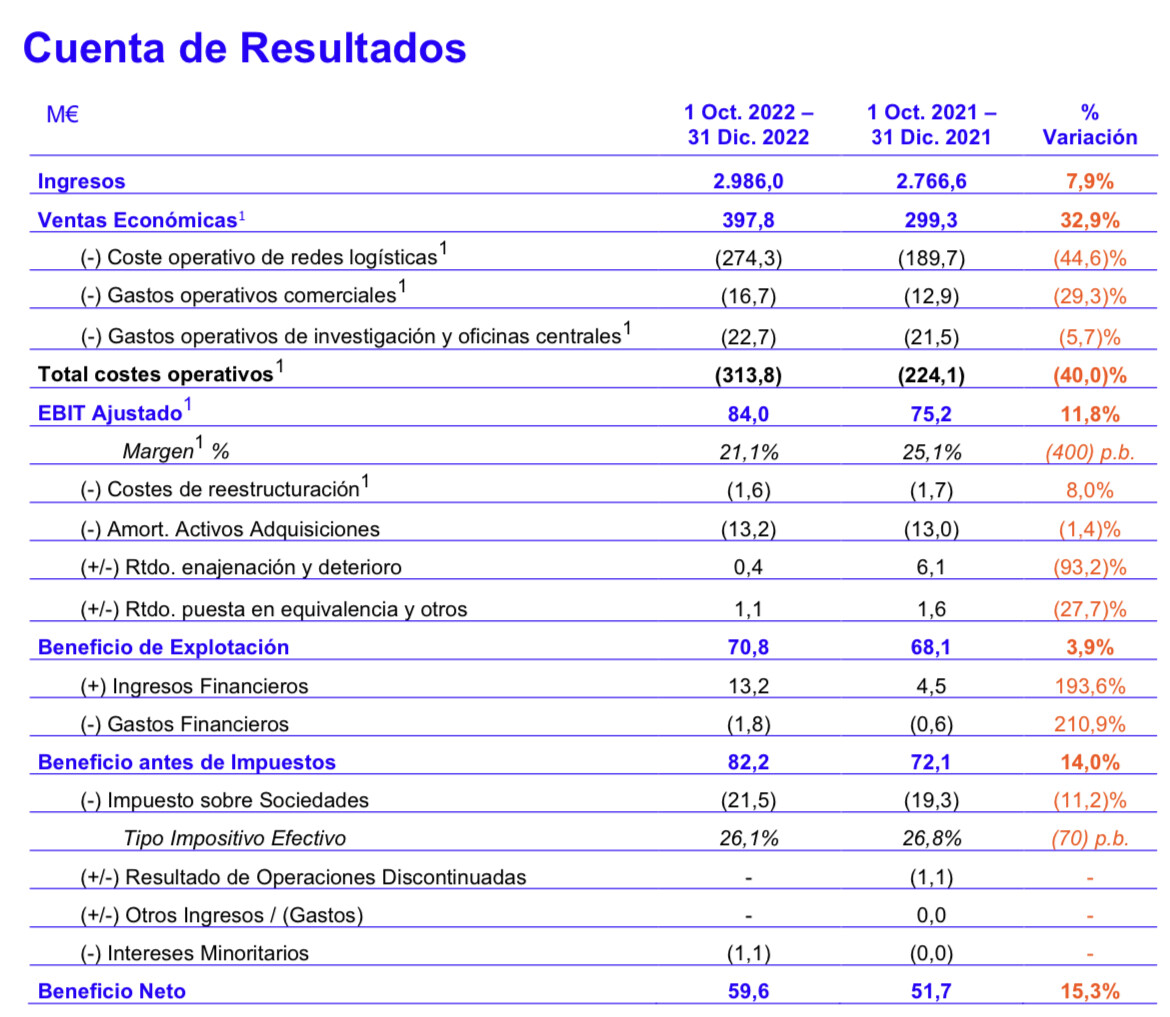

A ver si me los miro con calma. De primeras me ha llamado la atención el dato compartido sobre las adquisiciones, ya todas consolidadas. Por estas Logista desembolsó 175,5 millones, y habrían aportado 5,7 millones de beneficio antes de impuestos, menos 1,1 millones de intereses minoritarios (la parte que Logista no posee de Speedlink y Transportes El Mosca), lo que nos daría un BAI trimestral de 4,6 millones. Suponiendo un Impuesto sobre Sociedades del 25 %, tendríamos un beneficio neto trimestral de 3,45 millones, que en anualizado sería de 13,8.

Sobre 175,5 millones, se habría pagado un PER 12,7.

Muy a vuela pluma, pero ni tan mal si sustituye a caja al 4 %.

Destacaría también esto, sumando en España y restando en Italia:

- España:

“Se ha producido una subida de precios de venta de algunos fabricantes de tabaco de entre 0,30€

y 0,35€, sin cambios en los impuestos especiales sobre el tabaco. Como consecuencia, se ha

registrado un impacto positivo en los resultados debido a variaciones de valor de los inventarios,

de c. 12,5M€ (vs. 7M€ en el mismo periodo del 2022)”

- Italia:

"Incrementos en los impuestos especiales sobre el tabaco tradicional con efecto 1 de enero

de 2023. Estas nuevas subidas de impuestos son parte de un paquete de medidas del gobierno

que incluye incrementos anuales hasta el ejercicio 2025. Los fabricantes de tabaco no

efectuaron cambios en los precios de venta al público de los productos de tabaco tradicionales

para anticipar esta actualización de los impuestos.

La variación del valor de los inventarios como resultado de la subida impositiva, ha registrado

un impacto neto negativo de c. -11M€ vs. -6M€ en el periodo del año anterior".

Por lo general los fabricantes siempre igualan la subida en la parte impositiva (sino no les funcionaría el negocio con caída de volúmenes), pero en ocasiones no es así, y en estos casos tus reservas tabaquiles de un mes valen menos (en otras ocasiones no han respondido inmediatamente a la subida, pero sí se ponen al día poco después). Como normalmente sí igualan las subidas, se suele dar un beneficio por apreciación del valor de inventarios.

P.d.: como dato curioso, me ha llamado la atención que la compañía considere el vapeo desechable productos de conveniencia, y no formalmente tabaco (es cierto que una parte no lleva nicotina, pero aún así, porque sí meten el tabaco calentado).

En lo personal no me hacen mucha gracia las inversiones en Latinoamérica, porque en parte una de las fortalezas de compañías como Vidrala es tener poco riesgo divisa, y el que tiene lo tiene en divisa fuerte. Un poco como tener un negocio muy defensivo valorado en PER X, y meterte a reinvertir en otro con bastante más riesgo, y que se valora a PER X - 10; al final como este último coja demasiado peso acaba por afectar a la valoración global de la compañía.

Si se resuelve el pleito que tienen los dueños de la adquirida Vidrala desembolsaría 180 kilos por esta filial, no es compra menor (indican que de ser así ampliarían respecto a las bases que sustentarían la adquisición).

Lo iremos siguiendo.

Pero es un poco lo que le ha pasado a mucho negocio defensivo tradicional USA.

Al final si quieres crecer igual te tienes que exponer a este tipo de circunstancias.

No se trata tanto de evitar un riesgo como de intentar gestionarlo lo mejor posible, porque si no se buscan oportunidades para crecer, a la larga se termina decreciendo a poco que entre competencia en donde está el core de la compañía. Algo que igual no pasa los próximos 5 años pero pasa los próximos 20.

Yo creo que tendemos a una visión excesivamente estática de los negocios, cuando en realidad son entes vivos que van mudando con el tiempo.

Nos podemos centrar en que hay empresas que tienen más de 200 años de antigüedad y siguen en el mismo sector, pero lo que hace dicha empresa ha ido variando notablemente en muchos de sus parámetros.

No hacer nada en un negocio que funciona, es quedarse sentado a esperar que otros te coman la tostada. Otra cosa es que no haya que volverse loco para meterse en cualquier cambio.

Es desde luego perfectamente legítimo, yo solo le digo lo que observo cuando miro compañías y cómo las valora el mercado.

En las españolas por ejemplo, si Prosegur Cash vendiese sus filiales en divisa débil, y se quedase con las presentes en divisa fuerte, afloraría mucho valor (las de divisa débil es verdad que tienen mucho más crecimiento, pero con el riesgo divisa brutal que tienen los únicos previsiblemente dispuestos a pagar bien por estas serían inversores de esas mismas geografías, recabarías muchísimo dinero y te quedarías con un negocio ligeramente en decrecimiento pero sin riesgo divisa ni apenas competencia, vaca lechera) ; si Elecnor hiciese un spin-off de su negocio de ingeniería, y se quedase con el de mero mantenimiento, y los parques eólicos y líneas de transporte eléctrico, valdrían por separado mucho más (tienen riesgo divisa, pero por la naturaleza de sus contratos está en buena parte cubierto); si Inmobiliaria del Sur dejase de invertir en promoción inmobiliaria, o al menos separase ese negocio del patrimonialista, pues se valoraría el conjunto previsiblemente mucho mejor, porque un negocio pone en riesgo al otro, o al menos se percibe por el mercado que el día que el promocional acabe por saltar por los aires los edificios de oficinas acabarán siendo la garantía de los acreedores -no digo que tenga que pasar, pero como en el pasado no muy lejano les pasó a muchas inmobiliarias está muy presente-).

Si Logista sigue a este ritmo de adquisiciones, probablemente llegará el momento en el que se empezará a plantear si no tendría sentido hacer un spin-off de todo lo que no es distribución de productos con nicotina, porque el grupo se valora a PER inferior a 10, y previsiblemente estas otras filiales se irían por lo menos a 13-14 (y eso que ahora todos consideran que Logista no está barata, se puede ir perfectamente el conjunto a PER 6-7).

Al final es verdad que hablamos del día a día del negocio y su gestión por un lado, y de la perspectiva financiera por otro. Pero al final la financiera también tiene su razón de ser, de nada te sirve tener un negocio estupendo con muy pocos riesgos si empiezas a fastidiar el conjunto con otros que los poseen en mayor medida, y que en eventos que no dependen de los gestores en el mejor de los casos te pueden ensombrecer los resultados.

Por ver el lado positivo, esta adquisición añadirá seguro volatilidad a la cotización. Y la volatilidad crea oportunidades…

Eso suponiendo que las dinámicas competitivas en Brasil sean más o menos comparables a los del sector en Europa. Que quizá sea demasiado suponer ![]()

Ahora que Logista está empezando a ser conocida, ¿no han pensado en moverse a Miquel y Costas?

De esa sí que no habla nadie ahora y está muy muy barata ![]()

Este libro fue la mejor inversión que hice el año pasado. Ahora estoy viendo sus frutos. La profundidad de los análisis me permitió mantener e incrementar mis posiciones en las 5 compañías cuando estaban sufriendo los primeros embates de la inflación. Espero con ansia nuevo libro. Creo que aún quedan peque as joyas ocultas en la bolsa española, como PRIM, Miquel y Costas o FAES FARMA

Alantra remodela su cúpula.

Como sigan así va a tocar re-evaluar bastante al alza Asabys. Objetivos a medio plazo respecto a AUMs de 500 millones de euros.