A ver esos resultados del 4T cuando los tengamos: irán subiendo ingresos financieros por tipos BCE, ha habido también subidas del PVP de cajetillas (+ valoración inventarios y + cash pool / intereses).

Le ha llevado cinco años, pero ha vuelto Logista a sus máximos históricos de 2017 (pocas compañías tabaquiles o expuestas directamente al negocio pueden decir lo mismo, y la que se me viene a la cabeza ya saben que está ya fuera).

Para lograrlo eso sí ha tenido que hacer crecer su generación de caja un 60 - 70 % y atesorar cientos de millones de euros extra en su balance, por lo que en ese sentido está muy lejos de recuperar los múltiplos de aquel entonces. A ver el futuro, pero hay veces que las baraturas salen bien (ayuda operar un monopolio en un sector muy rentable, tener caja neta y un accionista de referencia que alinea bien los intereses del equipo directivo).

¿Realmente ha salido de Logista?

Llevo una temporada pensando en reducir, pero hasta ahora me había alegrado de no hacerlo.

Aunque cada vez me planteo más consolidar algo de las ganancias.

Por cierto, ¿alguien sabe a que se debe la subida de hoy? Me extraña un poco que el hecho de que una gestora le suba el precio objetivo tenga tanta influencia.

GRACIAS!

¿Y eso? a mi me sigue cuadrando por valoración, y tampoco tengo sustituta a la vista (el paso por el Fisco nunca anima tampoco cuando lleva uno buenas plusvalías).

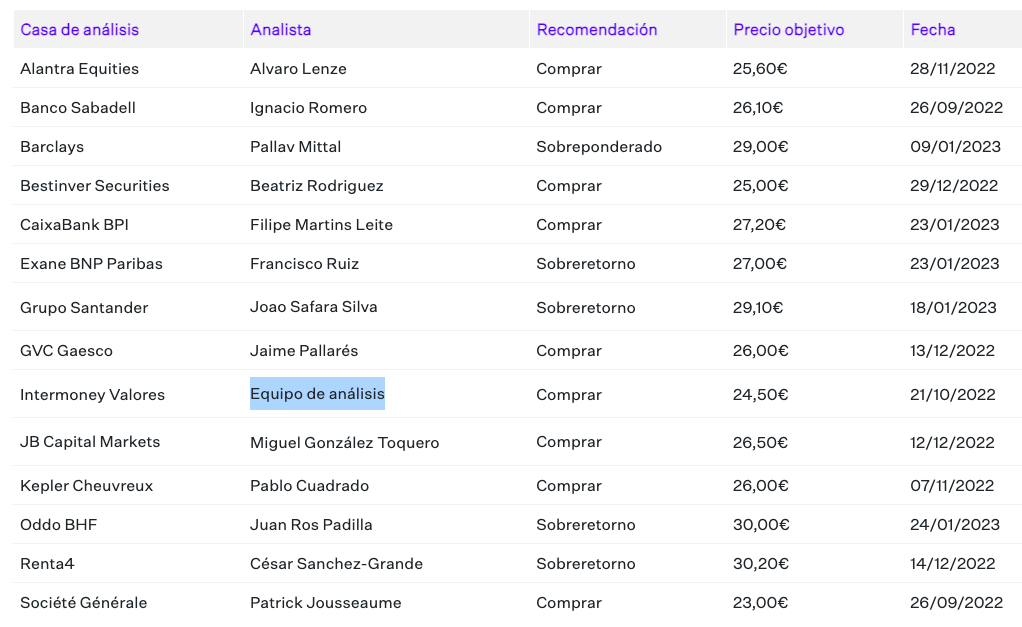

P.d.: no tiene nada que ver, pero como curiosidad el que era el analista más pesimista con Logista (el de Oddo BHF) ha sido sustituido, después de no acertar demasiado (la valoraba si mal no recuerdo en 19), por el analista don Juan Ros Padilla, que además de profesor mío en OMMA antes era analista en Intermoney (en esta última todavía deben de estar buscándole sustituto, aparece como analista Equipo de análisis). Curioso el mundo de los analistas.

Lo que llevan haciendo todo este tiempo:

Usar la caja a su interés y velar por el accionista de Imperial más que por el de ella (que en parte es perjudicar a pocos).

Antes estaba tan barata que “hasta eso daba igual”. Ahora ya pues a esta valoración, hay alguna alternativa más interesante.

Pero vamos, que si no hacen faena la queda un x2 posible a 3 años.

El problema es la cantidad de caja que tiene y que se valore como si toda fuera excedente y es bien operativa porque se la tiene que dejar a la otra(ROCE mucho menor como consecuencia).

Mañana reparte todo el excedente como divi y vale al día siguiente el doble (pero eso Imperial con el chollo que tiene… y más ahora que está feo prestar al tabaco dinero).

Entiendo. Aunque ahora con los tipos subiendo es cuando precisamente cunde más la caja mientras no la inviertan (los 400-500 millones ex caja operativa). De hecho siendo ahora financiación a cortísimo plazo no tan regalada para Imperial, podría incentivar que en Logista la invirtiesen a mayor ritmo (o incluso incentivar una operación para comprar el 50 % que no posee, pagando prima del 30 % con la caja disponible ajena al negocio sería buen deal).

Pero bueno, es verdad que el atractivo de la parte de tabaco calentado se nos va a torcer por la reforma europea, aunque a mi me preocuparía más para PM que para Logista, porque su múltiplo ya descuenta que Europa le siga tirando y su exposición es mucho mayor.

Si repartiese mañana los 500 kilos que le sobran no veo yo que cambiase demasiado la valoración, salvo que le mejorase el múltiplo por asignación de capital del management El resto es caja operativa, sería una temeridad tocarla.