Estimado @AlanTuring, seria tan amable de indicar el ISIN de ese fondo MFS European Smaller clase “barata”. Gracias

Este es el ISIN: LU0219424305

1 me gusta

Muchas gracias por su pronta respuesta

1 me gusta

y esto ¿ es fácil o dificil ?

y esto ¿ es fácil o dificil ?

1 me gusta

Buenos días,

Primero de todo espero que se encuentren todos Vds y sus familias bien y es que les quería comentar que con la que esta cayendo estos días he aprovechado, como muchos de Vds., ha formarme un poco más en el tema de las finanzas cuantitativas. He visto que el CAIA Institute ha sacado un certificación llamada FDP (Financial Data Professional), viendo el temario, creo que puede resultar bastante útil (hablando obviamente desde el punto práctico y no a nivel de reconocimiento del título), de hecho te hace haber pasado unos cursos prácticos de Coursera antes de presentarte al examen. Por lo que, lanzo una duda al aire sin esperar ningún tipo de respuesta. Alguno de Vds. tiene algun tipo de opinión acerca de este título o alguno homólogo.

Un abrazo

2 Me gusta

Me estoy leyendo este libro y la verdad me está pareciendo muy interesante. https://www.amazon.es/gp/product/B01N7FCW2D/ref=ppx_yo_dt_b_d_asin_title_o00?ie=UTF8&psc=1

Les voy dejando por aquí algunas perlas:

Sobre la narrativa del stock picking:

Sobre la diversificación de activos:

No pain, no gain:

11 Me gusta

Le agradezco esas pequeñas píldoras de conocimiento, para los que estamos con otras lecturas de temas distintos.

Desde luego hay que poner el contexto de un inversor cuantitativo, pero me he reído con la parte de las grandes historias que están detrás de la elección de empresas y como el sabio héroe las encuentra. En el podcast 57 de +D, se hacía referencia a un análisis sencillo, discúlpenme si no era así pero es la sensación que se quedó. Desde luego, existe un abismo entre una tesis sencilla pero bien fundamentada (depende de la capacidad de cada uno y sus objetivos) con otras más arriesgadas pero envueltas en ese halo del mundo de la bolsa. Me han venido algunos ejemplos a la cabeza ![]()

Aunque es solo una opinión, lo de la correlación de los reits con la bolsa me ha parecido normal, aunque hay otros estudios que dicen que no. En cuanto a las commodities, entiendo que la descorrelación vendrá de su tipo; y no será lo mismo mineras que maíz. La parte del timberland, siempre me ha parecido, pero es un sector poco reconocido y productivo.

En mi caso la descorrelación la he procurado, desde no hace mucho, con los factores y estrategias de inversión (ya sea cuantitativa o cualitativamente), porque creo entenderlos, por lo que agradezco el aporte del texto. He leído sobre oro, RF y otros, y siempre acabo igual: No lo entiendo!, por lo que de momento aparcado se queda. Picotee con los Monetarios y RF a corto plazo, pero en cuanto los entendí los deje porque no cumplen con mi objetivo actual.

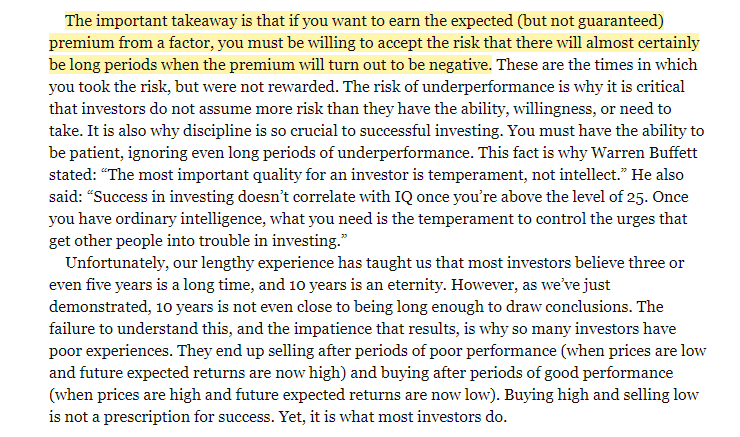

Y desde luego, al igual que en el libro, esto se lo agradezco a muchos de los partícipes de este foro, y es que habrá que esperar un largo periodo de altibajos para obtener beneficios de los ahorros. Mientras tanto, sigo formándome en los distintos factores y como se aplican en cada uno de mis fondos, y sin problemas (realmente xino-xano es lo que me vino a la cabeza) con la cartera en rojo.

Gracias de nuevo @Segado, y otros foreros. Saludos

7 Me gusta

Buenas tardes @capascualm.

Primero de todo pedirle disculpas, pues con estos días “raros” que nos está tocado vivir en casa se me pasó responderle. Lo cierto es que vi su comentario, lo aparqué para responder, y se me fue el santo al cielo.

He estado mirando un poco esa certificación que nos comparte y la verdad que tiene un temario de lo más interesante.

A mí me da un poco de pereza preparar una certificación por todo el esfuerzo y sacrificio que supone hacerlo bien. Y con dos enanos por casa difícil dedicarle tiempo de calidad. No obstante me parece un temario interesante.

En su brochure (https://fdpinstitute.org/resources/Documents/FDPI%20Study%20Guide%20March%202020%20Exam.pdf) hay unos cuantos links a cursos online que si puedo igual sí que voy haciendo poco a poco. No conocía la plataforma Datacamp y me ha gustado mucho.

En esta línea también hablamos en su momento de este curso de Coursera que tiene buena pinta y también bastante focus en python orientado a finanzas:

Échele un ojo si no lo conoce.

Muchas gracias por compartir @capascualm y reciba un saludo.

5 Me gusta

Muchas gracias @Segado por la referencia del libro y sus referencias. Con toda esta situación tengo el estudio de los modelos fundamentales de inversión cuantitativa un poco parado. Estuve leyéndome “What works on wall street” de O’Shaughnessy, pero he tenido que parar un poco.

No obstante si hay algo que he sacado en conclusión cuando se monta una “cesta” de acciones seleccionadas en base a un modelo (Piotroski, Graham, Greenblatt o quien sea) es 1) Tener un número razonable de acciones en cartera dado el porcentaje de fracaso que alguna de ellas van a tener y 2) Seguir el modelo con constancia al más puro estilo “martillo pilón”. Y tengo que reconocer que de ahí a una filosofía indexada (por capitalización, por sector, etc.) he llegado de manera muy natural. De hecho he desempolvado el libro de Bogle y ahí me lo leo “a ratitos” por la noche.

Un saludo y buen domingo.

4 Me gusta

Muchas gracias por la aportación de sus lecturas y sin lugar a duda, un libro para añadir a la lista de lecturas pendientes.

Este último me parece el punto clave a destacar, y no sólo a nivel de Factor Investing, si no a nivel de cualquier inversión que se quiera realizar.

Recuerdo que se lo pregunte a Arturo en la charla que dieron en Value School y fue justo lo que me contestó, que quizás en aquellos momentos en los que un modelo (factor), tiende a dar menos retorno, es quizás en esos momentos en los que deberíamos estar mas encima de él. Siempre y cuando el modelo escogido tenga una lógica/tesis fundamentada detrás.

Tampoco debemos abusar del backtesting para intentar hacer data mining de futuros CAGR, ya que es justo cuando un modelo tiende a tener un mayor test error (overfitting).

4 Me gusta

Muchas gracias por su respuesta, desde luego la tendré en cuenta.

Debo decir que aprovechando el estado de alarma he comenzado con la bibliografia recomendada, y que desde luego recomiendo encarecidamente.

3 Me gusta

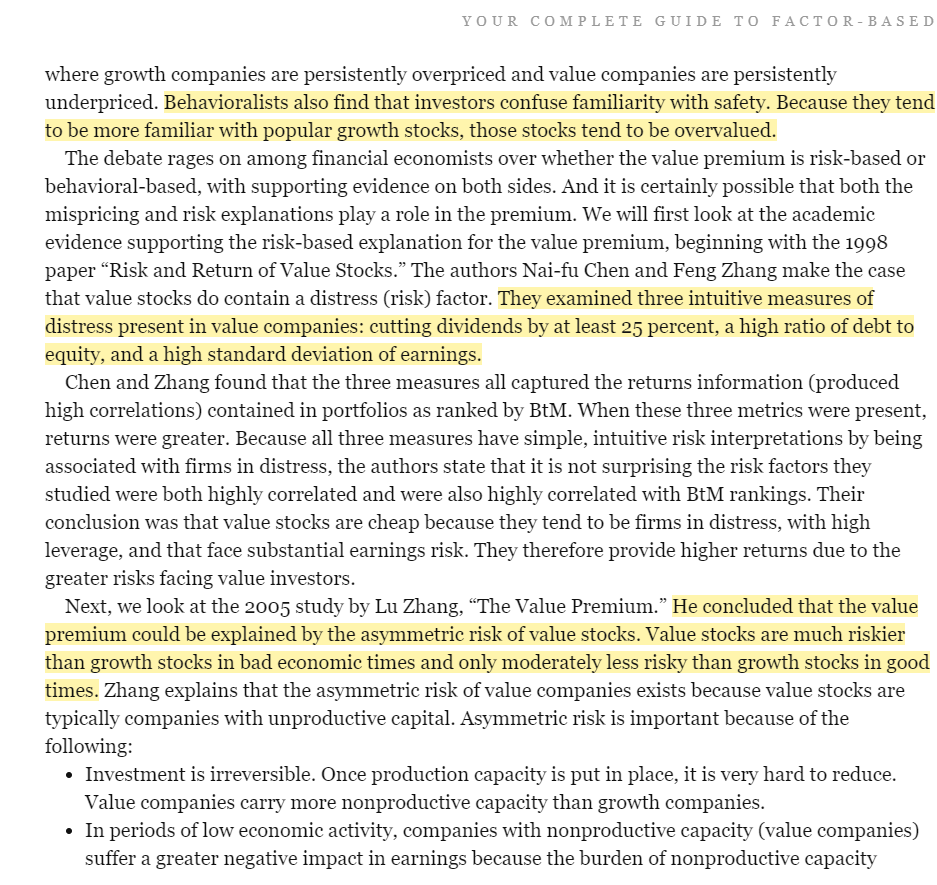

El factor value ofrece una mayor rentabilidad en media que el mercado, pero a cambio de un mayor riesgo. Aquí esgrimen las razones de comportamiento de este factor.

Me ha parecido interesante el sesgo de que los inversores confunden familiaridad con seguridad.

No sé que opinan ustedes.

10 Me gusta

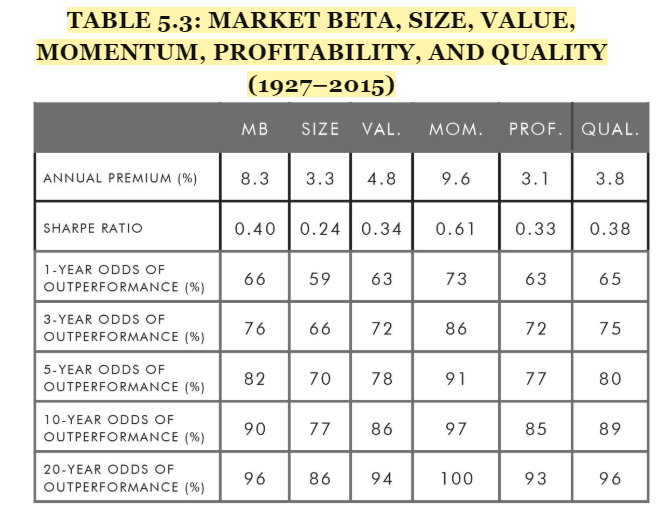

Y aquí les dejo esta tabla tan chula. Estos son los cinco factores que han demostrado dar mayor rentabilidad de una forma consistente durante muchos años. Nótese que digo cinco en lugar de seis porque el factor Profitability está estrechamente correlacionado con el factor Quality, y a los efectos es casi lo mismo.

9 Me gusta

Al hilo de las excelentes referencias de @Segado , me gustaría agregar algunas consideraciones al tratar con factores:

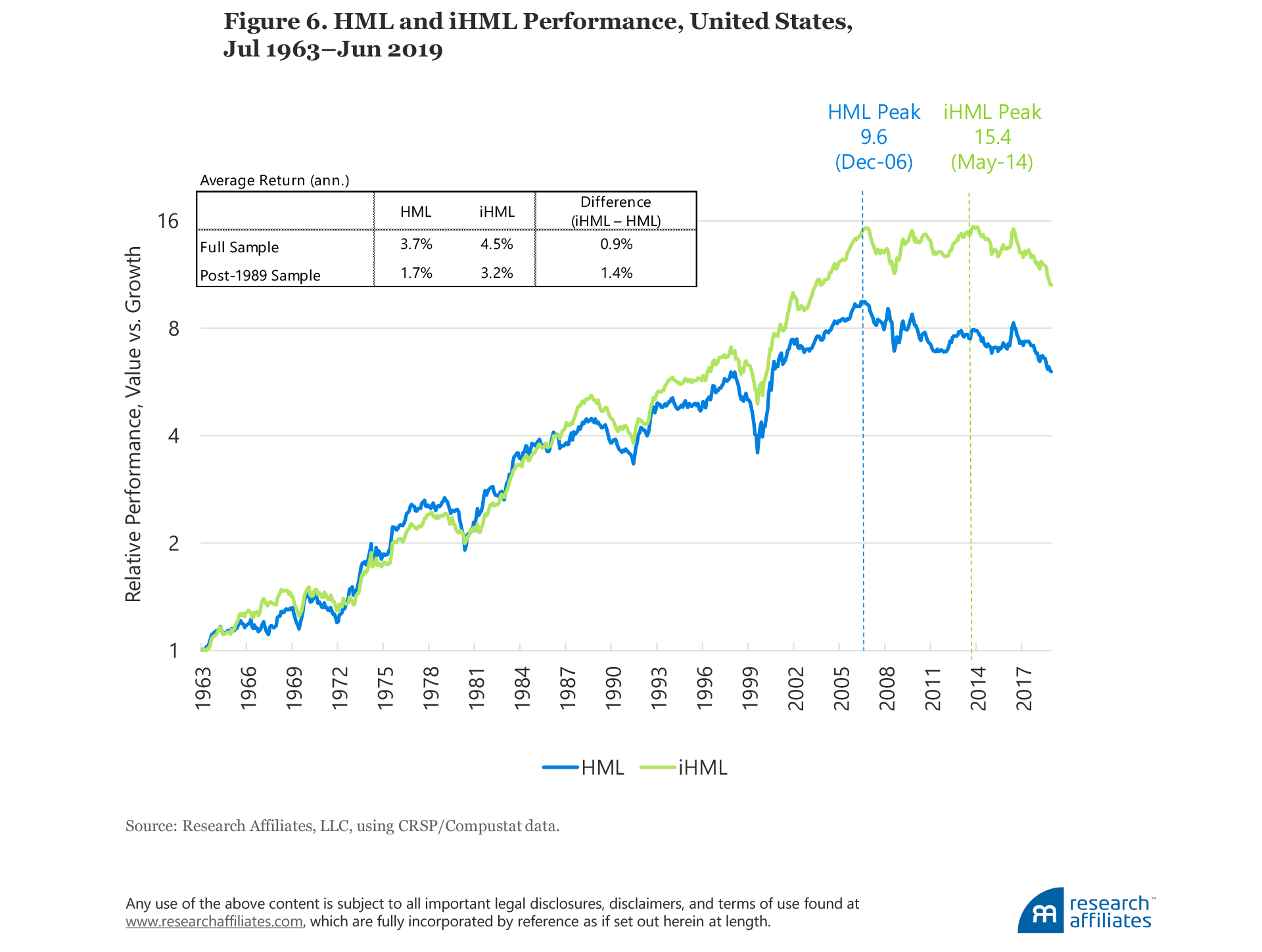

- Como se definen los factores es importante, hay varias definiciones y modelos y factores con problemas específicos. Podemos ver las diferencias de rendimiento del factor value dependiendo del modelo/definición escogido:

- Como se construyen las carteras representativas de factores también es clave, aunque la definición de factor sea la misma ( estas carteras representan el índice factorial )

These construction differences matter empirically. Consider the example of Gilead Sciences, a large American biotechnology company. As with many companies in this sector, a large fraction of its balance sheet falls under the “intangible asset” category. The value of these assets depends on expected future cash flows from ongoing research and development efforts (i.e.,

intellectual property). As a result, Gilead’s estimated book-to-market ratio is sensitive to the valuation approach applied to these assets. For example, including intangible assets would make Gilead’s book-to-market ratio more than three times larger (0.10 versus 0.03) as of the second quarter 2015 (Figure 3). Since the biotech industry average for the period was 0.17, Gilead might appear less overvalued relative to other Nasdaq-listed biotech firms on a book-to-market scale when including intangibles.

Value + Intangibles

- Pese a que en principio hay ciertos factores identificados como no robustos o explicables por otros factores, como el factor de baja volatilidad, no está totalmente claro que sea así ahora mismo. En los últimos 10 años los rendimientos han sido bajos frente a otros factores detectados más recientemente, aunque esto obviamente no significa nada ya que esos periodos se consideran normales, pero ha sido un tema referenciado como “La década perdida de los factores” y se divide entre los que abogan por simplificar los factores en un conjunto simplificado de los mismos y los que utilizan modelos con más cantidad de factores que podrían ser explicados con otros. En principio todo indica que en los próximos años esto puede volver a revertirse y que hay que tener paciencia, dependiendo de donde hayamos invertido las diferencias pueden ser mayores o menores.

Lo que nos lleva a dos referencias interesantes:

AQR ¿Varía la prima de riesgo de los factores en el tiempo?

Robeco ¿Década perdida de los factores tradicionales?

SSRN-id3562242 (1).pdf (409,4 KB)

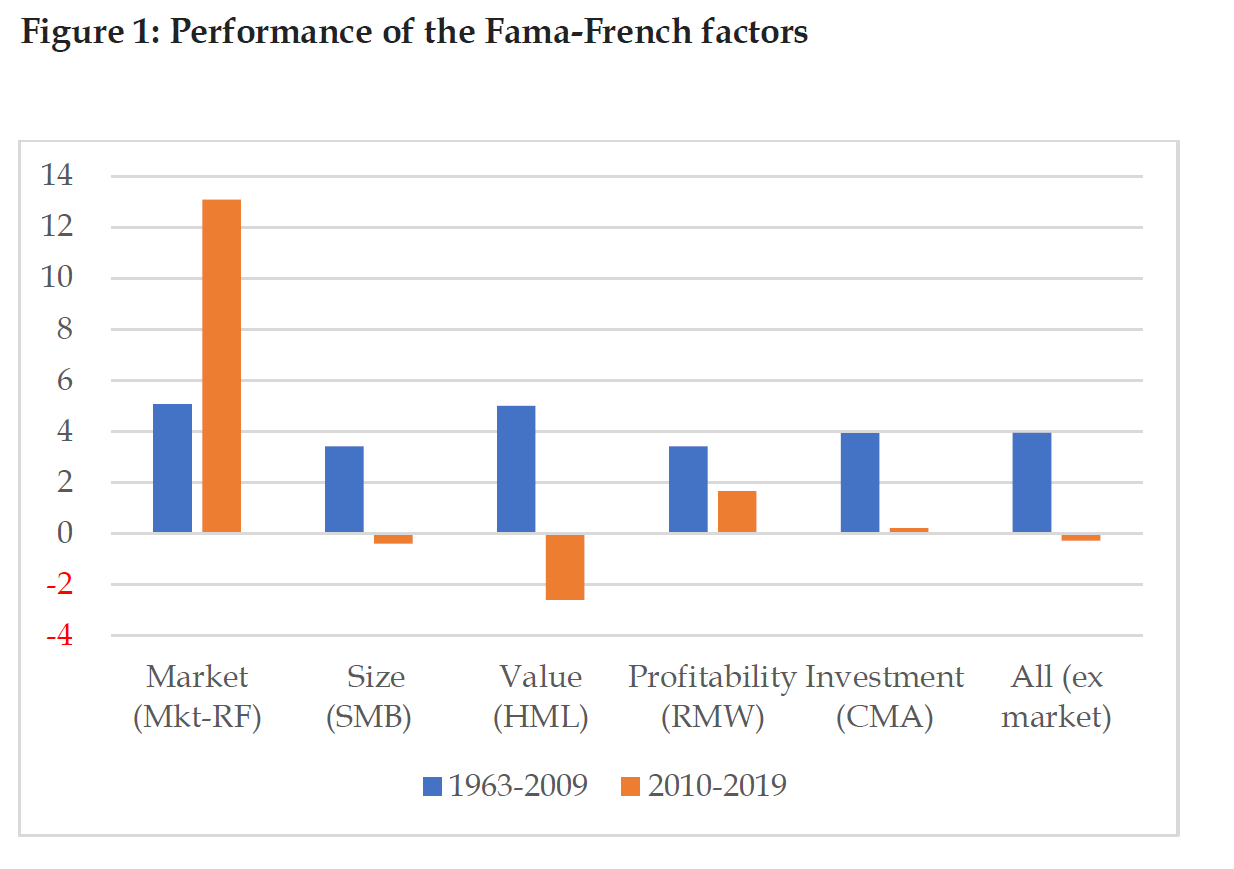

The factors in the widely used Fama-French model experienced a negative average return over the 2010-2019 period. Perhaps surprisingly, such a lost decade is not unprecedented in history, as factor performance in the 2010s is, in fact, remarkably similar to factor performance in the 1990s. By contrast, many other factors did deliver a positive premium over the past decade. These factors include low risk, price momentum, earnings momentum, analyst revisions, seasonals, and short-term reversal. Thus, there appears to be a clear dichotomy in recent factor performance: while generally accepted factors struggled, various factors that are considered to be inferior or redundant remained effective.

11 Me gusta

Está dándole duro al quant últimamente @Segado!

3 Me gusta

Muy interesante @AlanTuring y totalmente de acuerdo con sus comentarios, a tener en cuenta.

Es cierto lo que dice usted que depende cómo se midan las factores puede dar un resultado u otro. En el caso de los autores de este libro han seleccionado sólo aquellos factores que consideran robustos, es decir que el premio de rentabilidad aguanta varias definiciones. Le pongo aquí la check-list de cumplimiento:

Una cosa que me ha saltado a la vista en primer lugar al ver sus gráficos y que explica el comportamiento de muchos fondos en estos últimos años, fíjese en la Figura 1., se nota que el Value ha sido un factor bastante penalizado en estos últimos 10 años, frente a su media histórica.

7 Me gusta

Muchas gracias por la tabla @Segado. Una duda, ¿la prima anual es una media que tiene en cuenta el interés compuesto o es sólo la media aritmética de la rentabilidad de cada año?

1 me gusta

Es la media de interés compuesto

1 me gusta

Debido a esto, según Rob Arnott ( Research Affiliates ) y Cliff Assness ( AQR ) ahora es un buen momento para hacer un poco ( no mucho ) de market timing hacia el value, siempre esperando y teniendo en la cabeza que pueda pasar otros x años en mal momento o con alguna bajada. Históricamente las small caps también se han comportado bien en recesiones por lo que un tilt a small cap value podría ser interesante, además el efecto de los factores en ese segmento ha sido más fuerte que en otros. A mi esa cuota me la cubre Adarve y un ETF de small caps americanas.

7 Me gusta

Muchas gracias @Segado. Enlazando con su post anterior el peligro que le veo al “value” es el mayor riesgo que se asume. Y como el riesgo no podemos controlarlo del todo, porque puede ocurrir algo que ni suponíamos, con que se dé un caso excepcional nos puede llevar bien abajo, y entonces la media del interés compuesto (geométrica) difícilmente pueda ya recuperarse del descalabro. Cuando cogemos lo más arriesgado y estamos muchos años con ello, las probabilidades de que esto ocurra aumentan.

4 Me gusta