Efectivamente, no pain, no gain. Nadie garantiza que un factor que te dé un premium de rentabilidad se tire muchos años en el desierto.

Ahora bien sólo un matiz, en estos estudios se entiende riesgo como la desviación estándar a la media, es decir básicamente volatilidad. Hay quien entiende que eso realmente es un riesgo y hay quien entiende que no.

Y lo que dice @AlanTuring en su último post también tiene bastante sentido.

5 Me gusta

Lo que comenta es exactamente así, a medida que aumenta la volatilidad de un activo la probabilidad de que a largo plazo tenga un impacto negativo debido al efecto del interés compuesto es alta, ahí tenemos la archiconocida tabla del % de recuperación necesario para una caída.

Por eso, si definimos riesgo como retornos esperados, la volatilidad no es una medida de riesgo exacta pero sí que está relacionada.

La teoría factorial indica que combinando factores descorrelacionados ( como value y momentum ), al igual que si combinamos activos descorrelacionados que de manera aislada pueden resultar muy volátiles ( large caps, oro, sectores como mineras, small caps etc ) podemos obtener un efecto suavizador de la volatilidad, principio en el que se basa la siempre mencionada cartera permanente de Harry Browne, el trabajo de Harry Markowitz sobre la frontera eficiente de 1952 etc. Según esto y en teoría y un mundo ideal, la inversión factorial permitiría reducir el riesgo/volatilidad y/o aumentar los retornos esperados al mismo tiempo sin salirnos de la RV. Algo parecido se intenta cuando en las carteras Bogleheads se agregan REITs, emergentes etc.

Respecto a que el value es más o menos arriesgado, como siempre, depende como definamos riesgo. Existen muchas teorías detrás de por qué funcionan los factores y tratan de explicar sus resultados en base a cuestiones conductuales y de un mayor riesgo, la realidad es que nadie lo sabe.

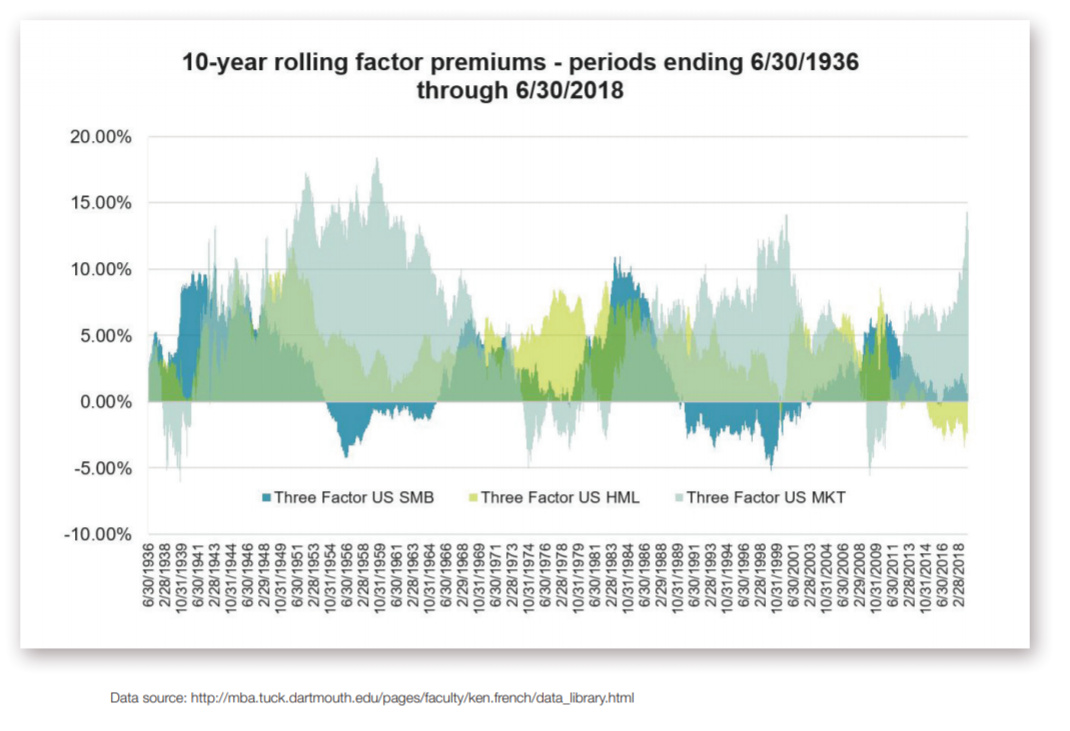

Pero déjeme comentarle una cosa, si hablamos de persistencia, hablando como años en positivo, le voy a poner unos datos históricos con un gráfico. El factor size ( prima de riesgo de las small caps ) parece el menos fiable y que aún hoy en día se debate, pero hay algo aún más interesante en el gráfico y las tablas, el factor Value ha sido más fiable que la Beta de Mercado en USA en el periodo indicado.

Esto significa que ha habido periodos donde el factor value estaba en positivo y el mercado bajaba. Y no solo esto, si no que el factor value ha pasado más años en positivo que el mercado, siendo más persistente. ¿Quien se imagina hoy en día el sp500 en negativo mientras las small cap value suben?

HML = Value

SMB = Size

MKT = Mercado

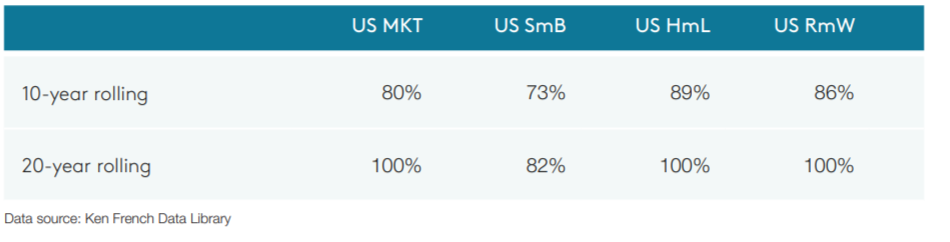

Estas tablas de persistencia representan el número de años que un factor ha estado en positivo. Fuera de USA el factor Value sí que ha tenido menos persistencia que el mercado.

En resumen, un mundo interesante a explorar, que entre otras cosas pone en duda que una cartera típica 60/40 esté realmente diversificada, solamente con una alta exposición a mercado en la parte de RV, pero que como siempre no nos garantiza demasiado respecto a lo que pasará en nuestros años como inversores.

6 Me gusta

Muchísimas gracias @AlanTuring. Por la gráfica se ve cómo el Value (HML) es el único factor positivo en las grandes caídas del mercado como las de los 70. Es decir, que si no hubiese habido valor (nunca mejor dicho) para estar en el mercado en esas situaciones no nos aprovecharíamos de ello.

Y yendo más allá, ¿cuánto hay entonces de suerte en la espectacular rentabilidad obtenida por Buffett que justo en esos 70 empezó a comprar de nuevo siguiendo la filosofía “value” y luego fue deslizándose hacia la calidad?. Parece como si hubiese tenido la capacidad de saltar de la ola donde conviene un factor a donde conviene otro.

4 Me gusta

Es que, lo que hace años era “Alfa” y nadie conocía, después se convirtió en conocimiento factorial y explicable. Eso no quita mérito a Buffet, que como otros grandes gestores han sabido exprimir estas primas de riesgo incluso antes de ser conocidas. De hecho hay una caída de rendimiento en la prima de riesgo de los factores post-publicación precisamente por esto, por que se hicieron conocidas.

¿Por qué persisten si todo el mundo lo sabe? Bueno, eso da para largo. En mi opinión hay dos escenarios 1) que sea difícil de implementar y 2) difícil de aguantar. Creo que en nuestro caso de inversores individuales “de a pie” la 2 se aplica bastante a la prima del riesgo del value.

De todas formas, creo que a veces se nos olvida lo arriesgada que es la renta variable, aunque históricamente no haya pasado en ciertos mercados, no significa que no pudiéramos tirarnos 20 años invertidos y acabar en negativo.

8 Me gusta

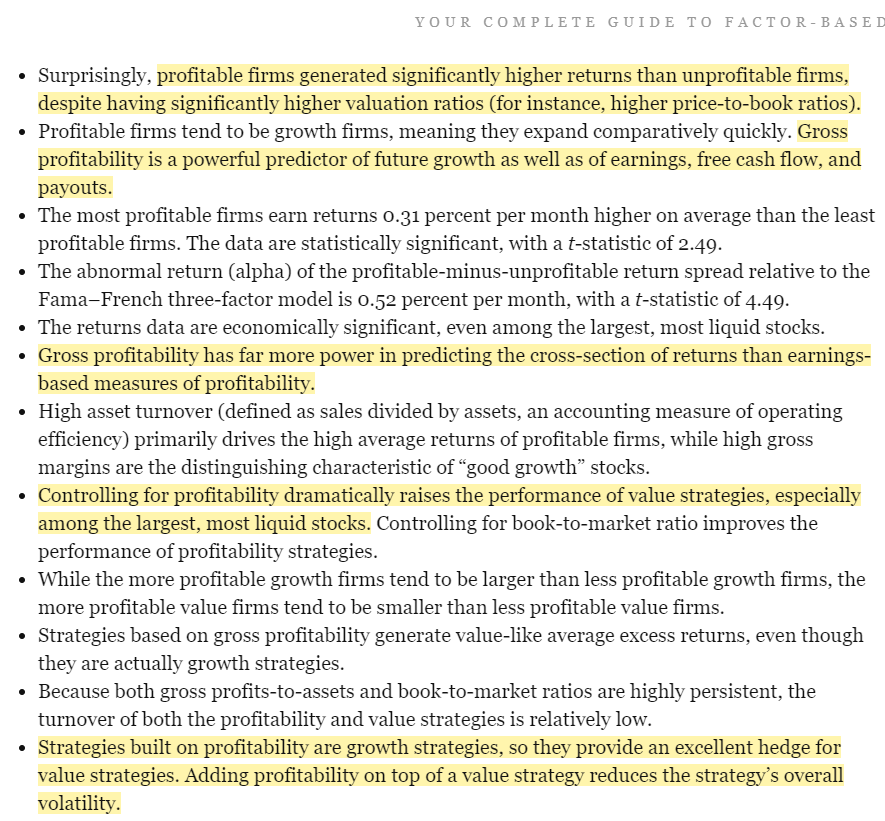

El factor profitability (en resumen compañías con buen margen bruto de beneficios) es otro que tiene premio. Se me viene a la cabeza FundSmith.

Y si ya lo mezclas con un factor como el Value, puedes esperar lo mejor.

7 Me gusta

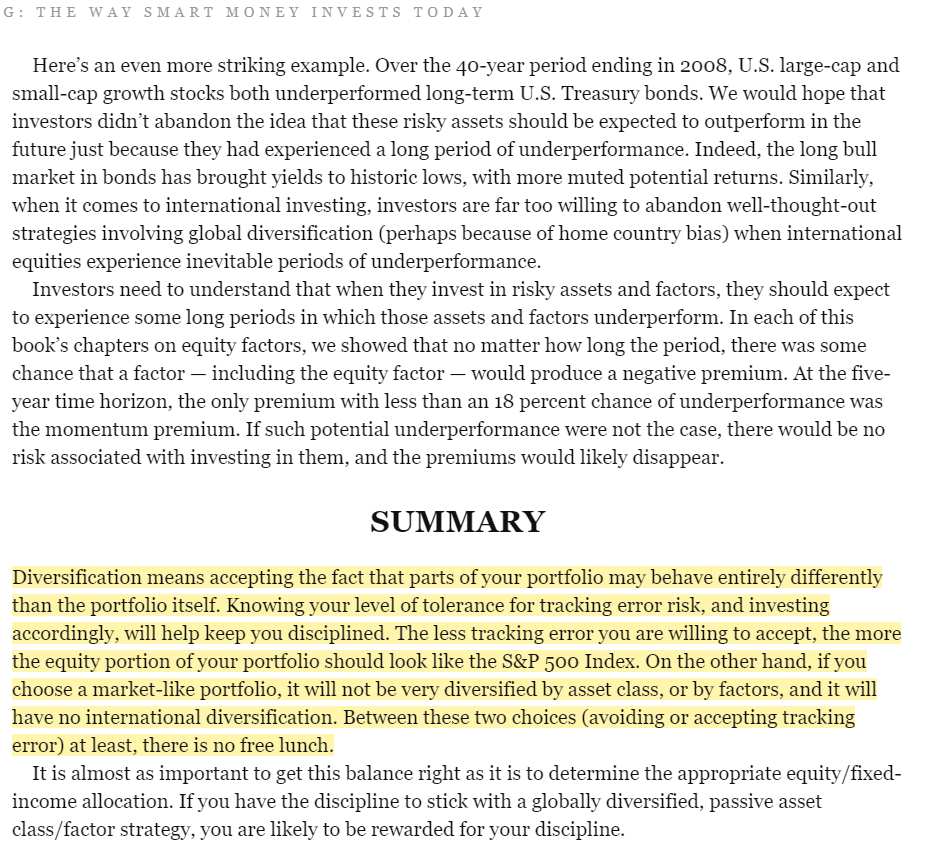

Y este párrafo que señalo, para mí es TOP, permítanme mi mala traducción:

La diversificación significa aceptar el hecho de que puede haber partes de tu portfolio que tienen un comportamiento diferente que el portfolio entero. Conocer tu nivel de tolerancia al riesgo de “tracking error” (compararse con el índice) e invertir de forma acorde al mismo, te ayudará a ser disciplinado. Cuanto menos tracking error seas capaz de aceptar, mayor proporción de tu portfolio debería ser como el índice S&P 500. Por otra parte, si escoges un portfolio pegado al índice, éste no estará muy diversificado por activos, o por factores, y no tendrá una diversificación internacional. Entre las dos elecciones (evitar o aceptar tracking error) al menos, no hay comida gratis.

10 Me gusta

Aquí tienen un paper en español del Instituto de Estudios Financieros. Ayuda a entender bien de qué va esto de la inversión en factores:

11 Me gusta

¿Podría mencionar algún fondo o ETF interesante para apostar por Small Caps en este momento?

1 me gusta

Yo personalmente invierto en Adarve y un ETF más convencional que sigue el índice S&P Small-Cap 600 Value.

Adarve tiene en su cartera un fondo de small caps chinas también muy interesante TRUST XTRACKERS HARVT CHINA A SHS SMAL CAP ETF

6 Me gusta

Puf… a mí eso de buscar el “optimal” per se como que da mala espina. Lo veo muy arriesgado. Y tampoco veo fácil lo de buscar activos que combinen factores. ¿En qué proporción? ¿50/50? ¿80/20?

2 Me gusta

Ciertamente lo de “optimal” puede provocar rechazo, piense más que en general es mejor en la ecuación rentabilidad/riesgo.

Y lo de combinar ciertos factores, sobre todo los que tengan poco correlación, suele ser una buena idea. Ya he comentado en varias ocasiones, por ejemplo, Value y Momentum.

2 Me gusta

Buenas, el texto pertenece al libro que estaba leyendo de Andrew Berkin? Las capturas son muy interesantes, y aunque nos las está seleccionando, se entienden bastante bien y parece un libro a tener en cuenta.

Del paper que menciona dejo el enlace, si mañana me da tiempo lo descargo.

Gracias

2 Me gusta

Sí, efectivamente se trata de ese libro. Muy recomendable para hacerse una ida de porqué funciona la inversión basada en factores.

1 me gusta

Buena observación, habría que profundizar a que se refiere.

Podrían ser otros como volatilidad, diversificación, …? Entiendo que el paper o el libro lo puedan desarrollar.

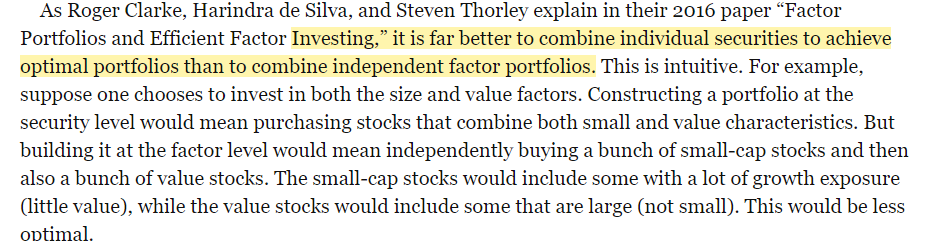

Lo he entendido como la combinación de valores individuales, cada uno debido a un factor, más que un valor que combine ambos. Aunque algunos gestores quant han mencionado valores que le han llegado por varias vías.

También menciona que es más “optimal” que carteras de factores independientes. Y esto quiero verlo con más profundidad, porque siempre he tenido en la cabeza diversificar por estilos de inversión en fondos distintos.

Toda la razón. Aunque siempre tendremos la equiponderación ![]()

Saludos

1 me gusta

Sí, efectivamente en el libro lo desarrollan. He puesto algunos fragmentos más arriba en este sentido.

Muy interesante el punto de vista de diversificación basada en factores más que en activos y también que la combinación de determinados factores (ej. value+momentum) tiene una consecuencia tanto en la rentabilidad como en la volatilidad.

Lo intento explicar de una forma más sencilla que antes, que creo que me expliqué mal.

Cuando escribí sobre esto en Twitter, @pacomo me contestó: “lo que viene siendo de toda la vida, buscarlas guapas y listas”

Creo que el símil es bastante mejor que mi explicación anterior.

No se trata tanto de hacer una proporción como de escoger acciones que cumplan varios factores a la vez. Por ejemplo Greenblatt escoge compañías que sean baratas (Value) y con buen ROE (calidad) a la vez. Asness en su paper “Value and Momentum anywhere” (totalmente recomendable) escoge compañías Value y que tengan buen Momento a la vez.

Incluso hay compañías que pueden estar en los primeros deciles de 3 o más factores a la vez.

3 Me gusta

Lógico y sencilla la explicación. Llevarlo a la acción, tarea de los elegidos. Gracias

2 Me gusta

Gracias @Segado.

Mucho más claro. Entonces, en teoría, ¿es mejor un fondo/ acción “integral” que combine factores que tener una cartera que combine fondos/acciones de diferente estilo?

2 Me gusta

Efectivamente, es lo que dicen estos estudios, que un fondo que combine factores es mejor que varios fondos mono-factor. Además qué le voy a decir yo sobre lo que opino dado que en cierta forma Adarve es de ese tipo de fondos multi-factor. ![]()

Ahora bien, no olvide que los estudios están basados en una sistemática y en unos modelos puros, es decir que esto puede no ser así con fondos en los que se haga gestión activa y discrecional aunque el estilo esté bastante correlacionado con un factor.

4 Me gusta