Hacia tiempo que no posteaba. En esta ocasion queria preguntar, ademas de a @jvas , la razon principal de por que es tan dificil encontrar una private equity europea donde invertir con las mismas posibilidades de exito que sus homologas americanas. La idea es sustituir un fondo de inversion por esta opcion de inversion a largo plazo porque tiene una gran diversificacion con empresas mas pequeñas y tiene una mayor rentabilidad junto a los dividendos cobrados. Gracias.

4 Me gusta

EQT, sueca.

No es recomendación de compra.

2 Me gusta

La verdad es que no sabría responder con precisión, pero bajo mi punto de vista se debe fundamentalmente a que el PE es un reflejo del desarrollo del ecosistema financiero y en Estados Unidos es a todas luces mayor al europeo.

Eso no quita que en Europa hayan buenas compañías, que las hay.

Por último, yo creo que es importante ver en que parte del ciclo estamos antes de invertir en PE, pues es un sector bastante cíclico, y extrapolar datos de los tiempos de bonanza, puede acabar en tener un mal resultado de inversión en una empresa excelente.

Dicho esto, por descontado no es recomendación de compra, ni de venta, y cada cual debe hacer su propio proceso de due dilligence antes de invertir.

11 Me gusta

Alantra está en ello y es española!

Veremos a ver qué tal la va con los años. Por el momento, mucho corporate y gestión de fondos, pero pienso que el viento va hacia la dirección (como han hecho todas con el tiempo) del PE.

@Tiedra y @jvas la conocen bien.

10 Me gusta

Yo iría con cuidado con ver como este supuesto le puede pasar factura en caso de una crisis gorda.

Blackstone en la crisis de 2008 llegó a caer alrededor de un 90%, bastante más que la gran mayoría de fondos. Eso no necesariamente tiene que ser malo a largo plazo, pero hay que ver como uno lo asume.

11 Me gusta

Curiosamente en la estrategia de expansión me recordó un poco a Alantra Sngular, parte con adquisiciones pero sobre todo con contratación de equipos. Sobre Alantra hay que decir que aunque lo que llama más la atención es su pata de gestión de activos, la mayor parte de la generación de caja de la compañía corresponde al negocio de banca de inversión.

Requiere Alantra mucho curro para su análisis, pero lo bueno que les puedo adelantar si se animan a echarle un ojo, es que uno no para de encontrarse cosas positivas que suman a la valoración, sea cuantitativa o cualitativamente.

8 Me gusta

En Alemania y pisases nórdicos hay unos cuantos PE (algunos muy grandes y otros más pequeños) Curiosamente casi todos, después de subidas muy fuertes, en máximos históricos: yo iría con cuidado que la ciclicidad de esto puede llegar a ser importante.

10 Me gusta

Gracias a todos por las respuestas. Deduzco pues que, la mejor opcion de PE siguen siendo las americanas a gran distancia y que debido a su gran ciclicidad es mejor esperar a una recesion profunda donde adquirir este tipo de compañias, porque podran comprar a precios muy buenos otras empresas.

2 Me gusta

Su ciclicidad yo diría que no es tanto por lo que al PIB estrictamente entendido se refiere, y su crecimiento o no. En el caso de Alantra por ejemplo su negocio de PE ha marchado sin contratiempos desde prácticamente el año 2000 -tanto en rentabilidades como en AUMs-, el tema, como bien suele destacar @jvas, es que existe ciclicidad en el propio negocio, al devengarse las comisiones de éxito al cerrarse los fondos y devolverse el dinero a los clientes (época de recogida). Cuando las rentabilidades acompañan, una parte de las comisiones de un fondo de vida finita son de éxito, y el tema es que caen en su caso de golpe, elevando a las nubes los beneficios. Hay que normalizar el negocio vaya (el subidón que tuvo en su momento Alantra coincidió con las comisiones de éxito de varios de sus fondos, y luego claro en ejercicios siguientes más de uno se llevó el chasco, porque lógicamente ya no se verían esas comisiones hasta que, en su caso, no se volviera a hacer ganar dinero a los clientes con esos fondos).

También puede haber ciclicidad por existencia o no de alternativas: ¿dónde invierte uno si los depósitos y bonos no dan rentabilidad? A Bolsa y/o activos alternativos. Y si se le tiene miedo/respeto a la volatilidad, y tiene uno un patrimonio que lo permite, ¿qué nos queda? los alternativos → Private Equity. Si suben los tipos y la rentabilidad de los depósitos, volvería esta posibilidad como competencia (aquí debo recordar que una cosa es el tipo de referencia, por ejemplo el del BCE -que fija éste-, y otra los tipos de cada bono, hipoteca y demás, que deciden los operadores privados implicados -vamos, que los tipos no están bajos en Occidente solo porque el BCE fije su tipo de referencia aquí o allá, ni depende per se o solo de los bancos centrales que vuelvan o no a subir-).

Luego, los PE suelen tratar de suplir el hecho de invertir en activos de rentabilidad estable apalancándolos a lo grande (la TIR inicial de lo seguro suele ser menor que la de los activos con mayor riesgo, es difícil conseguir p. ej. una rentabilidad atractiva invirtiendo en un edificio de oficinas si no hay apalancamiento detrás -también valdría el ejemplo de invertir en inmobiliario residencial). Si suben los tipos tendería a ser dolorosa la refinanciación en los activos en los que ya se ha invertido, y quizás más reducida la TIR esperada de las nuevas inversiones, al comerse parte tipos más elevados.

La mayoría de PE cotizan a múltiplos muy altos, incluso sin normalizar a la baja la marcha de sus negocios (que en mi opinión es lo prudente). El mayor riesgo de primeras en el sector sería por tanto el riesgo de valoración, que tus beneficios dejen de crecer tanto o puntualmente decrezcan, y que eso vaya de la mano de una contracción bestia de múltiplos (es más fácil que se despeñen a PER 40 que a PER 12).

7 Me gusta

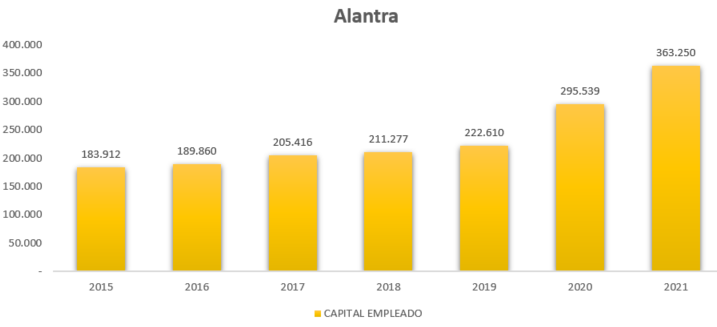

¿A qué múltiplo, considerando la ciclicidad porque existe, creen que debería de cotizar Alantra, con los siguientes datos?

Ventas:

Capital Empleado:

BAI:

Capitalización:

-Tesorería:

Ahi lo dejo.

8 Me gusta

Hace un par de semanas, por temas laborales, coincidí con el fundador y gestor principal de Amethis, un fondo de capital riesgo con sede en Francia. He de decir que el motivo de la reunión con este fue otro, y por eso no me pude centrar mucho en las características de su fondo. Eso, unido a mi desconocimiento de dichos tipos de fondos, hace que no pueda traerles mucha información sobre el mismo, pero sí les puedo comentar un par de datos sobre el mismo.

El primero es que se trata de un fondo orientado a África, principalmente, aunque ahora están empezando a abrirse a Europa. Su filosofía de inversión en África es que es un continente en expansión, y que su población va a empezar a demandar muchos bienes y servicios. Por lo tanto se centran en bienes y servicios de consumo interno en África.

Por otra parte, puedo decir que, en poco más de medio día, que estuve con el fundador, me pareció una persona muy cuerda, con las ideas claras, y sin tonterías. Eso es un análisis superficial que puede hacer del poco tiempo que estuve con él.

Lo comento aquí por si a alguno de ustedes le pudiera interesar, aunque creo que el perfil de inversor es más bien institucional.

Les dejo la web, por si quieren echarle un vistazo:

Por cierto, en ningún caso esto es ninguna recomendación de compra. Es más bien una opinión personal de charla de café.

9 Me gusta

6 Me gusta

2 Me gusta

Nada mejor que ser proveedor de liquidez cuando alguien está en apuros.

13 Me gusta

6 Me gusta

Ya puestos, ¿necesita Berkshire a un banco de inversión? Creo que no. ¿Necesita una empresa que no va a la quiebra un banco de inversión? Probablemente, no. Está comprobado que la actividad de los susodichos sólo crea valor para sus accionistas, no para los accionistas de las empresas clientes.

3 Me gusta

3 Me gusta

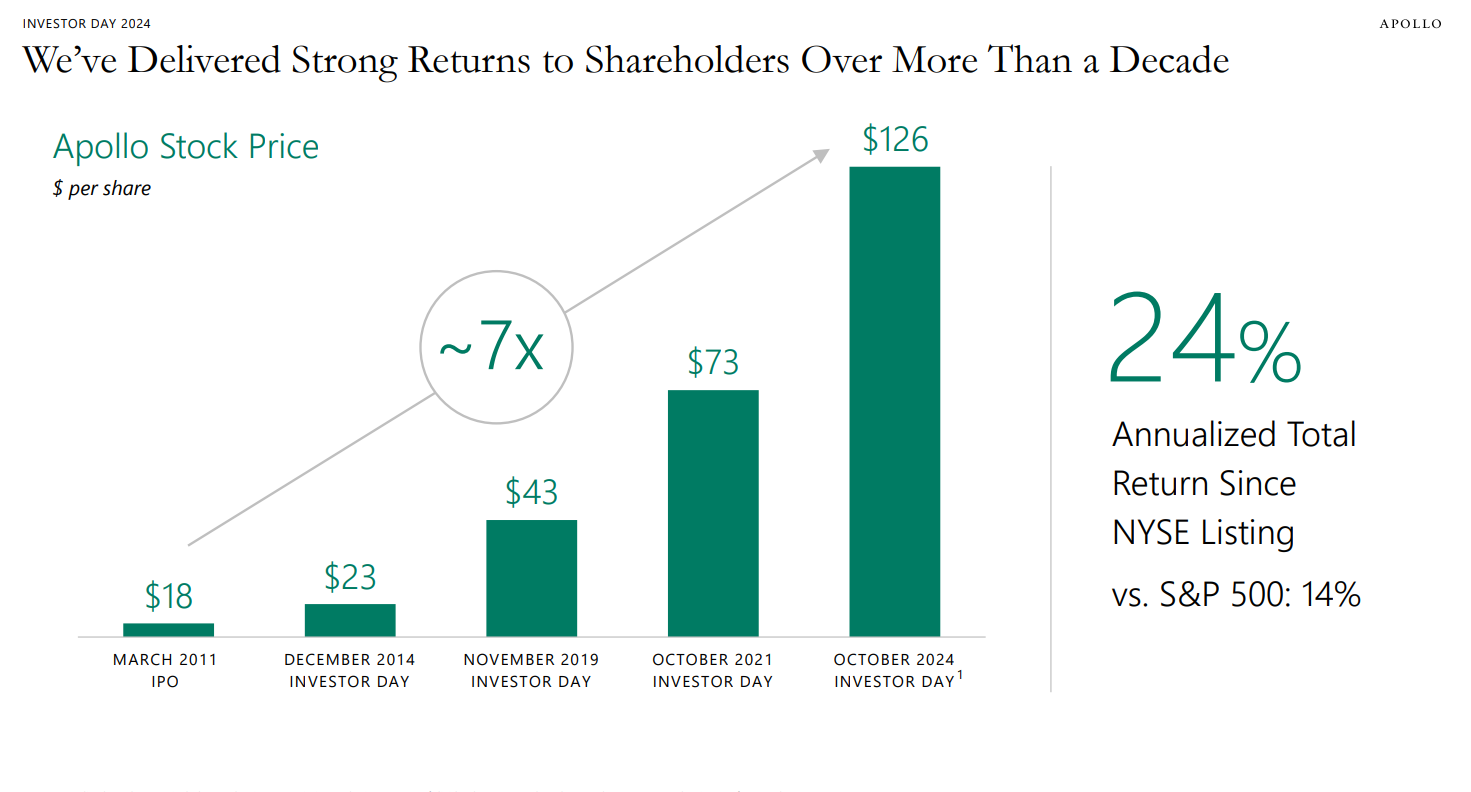

Super interesante el Apollo Investor Day, que pueden ver aquí

No está siendo un mal viaje, que duda cabe

7 Me gusta

7 Me gusta