Buena pregunta. Ese es uno de los temas que a mí también me “preocupa”, cómo cuidan al accionista estos PE.

Efectivamente, es que algunos de ese sector parece que mean colonia

Personalmente creo que cuidan bastante al accionista, pienso que una gran parte de la fama viene por que tienen salarios muy altos, pero claro, si uno tiene en cuenta lo que se gana en las operaciones y que los errores se pagan muy caros, pues es lógico que los mejores, los rainmakers, tengan salarios astronomicos.

Una manera buena de verlo es leerse las transcripciones de los quarters y ver que hacen mucha referencia a los retornos compuestos que han tenido los accionistas.

3 Me gusta

Vaya, no sabía que el bueno de Gayner también estaba entrando en los PEs, gracias @albertolari.

Yo veo un cambio muy claro, con mucho por delante y me alegra ver que no estoy solo , durante los últimos años cada vez que le decía a la gente que mis mayores posiciones eran estas, me miraban como si solo comprase chicharros  pero bueno, hay que arriesgarse y pensar por uno mismo.

pero bueno, hay que arriesgarse y pensar por uno mismo.

3 Me gusta

Empiece por la operación que acaban de hacer con Pinarello, comencemos por subir ese puerto, a ver que averigua

De mis lecturas de Mebane Faber creo recordar que como sector no vale la pena utilizarlo habiendo renta variable, también como sector. Otra cosa es ya hacer stock picking con los conocimientos interiorizados tras arduo aprendizaje por gente como mi compañero de fechorías (da rabia que sepa de algo más que yo, pero la berdaz ante todo)

8 Me gusta

Muchas gracias por el post. Sigo alucinando con la tarea que estáis haciendo.

2 Me gusta

Muchas gracias por el vídeo de Apollo. Estaba buscando la retención de la distribución, pero tanto en este caso como el de blackstone no me queda nada claro. ¿Alguno de ustedes que la tenga en cartera podría decir cuál es la retención final en porcentaje en origen? Gracias

2 Me gusta

Amor con amor se paga

Muy agradecido. Quedo a su disposición para echar una mano en lo que me pidan: mientras no sea participar en un podcast, encantado de apoyar a +D.

Esta introducción ha sido un underpromise&overdeliver de manual. Muchísimas gracias @jvas por tener la voluntad de compartir sus conocimientos de PE y por la preparación del vídeo. Y aplauso a @maa por traernos la “versión del director”.

No lo he visto aun sino que he tirado de ivoox en las idas y venidas al curro, y aun así me ha resultado verdaderamente interesante, de aburrir a las piedras nada, buen trabajo. Ojalá haya salud y ganas para continuar destripando Alantras y Blackstones.

En asuntos crematísticos, que el hosting hay que pagarlo, me atrevo a sugerir que añadan la opción de hacer donaciones: botoncito de Paypal, una tarjeta Revolut para recibir transferencias, o publicar en la cabecera una dirección de cartera BTC/LTC por si alguien prefiere donar anónimamente. Más elaborado, buscar micromecenas a través de Patreon y montar un pequeño Club de Inversión.

Para la posteridad queda el "El Johnson&Johnson del futuro será un private equity"

PS No nos llore con lo de que es el desgarramantas del market timing, que aquí hemos sido testigos hace semanas de cómo rolaba sus BME por unas Inditex de rebajas en el mejor momento. Prêt-à-porter a precio de ganga.

12 Me gusta

Primero quisiera poner en valor la gran labor que se hacen en este foro. Es toda una fuente de información, ayuda al aprendizaje que nos ayuda a crecer. Enhorabuena!!!

En cuanto a la presentación introductoria sobre el Private Equity me ha parecido excelente!. ha conseguido que me pique el gusanillo sobre este sector e indagaré más sobre él. Espero poder compartirlo cuando tenga conclusiones sólidas.

Nuevamente enhorabuena y muchas gracias por la labor que hacéis.

4 Me gusta

Si no he entendido mal, las distribuciones vienen a ser los dividendos en el resto de empresas, ¿es correcto?

Si es así estamos ante el coste fiscal que supone tener acciones que reparten muchos dividendos, sobre todo si estos PE están en USA.

¡Magnífico trabajo! Gracias por todo.

1 me gusta

Es un 37%. De todas formas quiero explicar un poco más esto, pues a menudo no nos importa pagar 7+3, pero nos molesta mucho pagar 10.

Todo viene por el impuesto que pagan ellos por las realizaciones etc… que no se tasa de inicio, pero si en la distribución. BX ahora estaría en un 4,4% neto, creo que viendo las distribuciones NETAS, también ayuda a verlo mejor.

2 Me gusta

Muchas gracias @Ecijo22! Nada, no se preocupe , que no serán cosas complicadas

Estamos viendo cómo estructurar el tema de las donaciones, patrocinios etc… para poder mantener y expandir el foro, sin tener que poner publicidad ni cosas que molesten a la Comunidad. Como tenemos mucho follon ultimamente, nos está llevando más tiempo del previsto, pero en breve esperamos que esté listo y así podamos añadir más cosas en beneficio de todos, manteniendo nuestro espíritu de que la gente sin recursos tenga acceso a la misma información, que todos ustedes que están en la lista Forbes Iberica  .

.

No se si en España cuajara esto, pero creo un sistema de donaciones hace que el que quiera aporte, en función de lo que reciba. Y si alguien no puede o no quiere aportar, pues tampoco pasa nada. En fin, ya veremos qué tal sale el experimento

4 Me gusta

Es correcto, se puede entender así, si. Aunque hay matices sobre cómo tributan esas empresas

1 me gusta

Buenas a todos y todas.

La semana pasada apunté que trataría de dar continuidad al excelente trabajo de @jvas tratando de aportar desde mi mínimo conocimiento pequeños granitos de arena que pudieran sumar en esta estupenda iniciativa independiente que es +Dividendos.

Vaya por delante que no soy ningún analista de empresas, ni estudio en profundidad compañías, ni llevo una década en los mercados. Simplemente me parece que la aproximación empresarial a la bolsa es algo que tiene muchísimo sentido, y viendo cómo de manera altruista mucha gente por aquí comparte sus experiencias, pues me he tirado un poco a la piscina sin saber muy bien si había agua. Quiero decir con esto, que puede ser esta aproximación algo muy básico para muchos de los lectores y alguno que otro se llevará las manos a la cabeza si suelto algún disparate gracias al atrevimiento que da la ignorancia. No sean muy duros, porque es mi primera vez. Los últimos vídeos me han despertado el gusanillo de seguir profundizando y hay un momento que tienes que aparcar los libros y la teoría y ponerte manos a la obra.

Bueno, pues el guante quedó encima de la mesa con respecto a Alantra (ya he visto por ahí que hay algún vídeo pendiente, que sin duda estará mucho mejor  ). Hubo alguna pregunta con respecto a ella y me he tirado un poco al ruedo. Voy a intentar hacerlo en dos entradas, en esta primera aproximando un poco las generalidades de la compañía y principales dimensiones, y en una segunda tratando de profundizar un poquito más.

). Hubo alguna pregunta con respecto a ella y me he tirado un poco al ruedo. Voy a intentar hacerlo en dos entradas, en esta primera aproximando un poco las generalidades de la compañía y principales dimensiones, y en una segunda tratando de profundizar un poquito más.

Bueno, pues dicho lo cual, vayamos al turrón.

Para empezar, hagamos un poquito de historia tirando de hemeroteca. Alantra es una compañía española de marcado carácter global que puede (y debe) enmarcarse dentro del sector/mercado del Private Equity y Banca de Inversiones.

El germen de Alantra está en el grupo financiero N+1 Dinamia, surgidos tras la fusión del banco de inversión N+1 y el private equity Dinamia. N+1 Dinamia operaba principalmente a nivel europeo prestando servicios a empresas de mediana capitalización. Al frente está un nombre, Santiago Eguidazu, fundador del citado N+1 en el año 2001 y artífice de su reformulación bajo el nuevo nombre (muy marketiniano para mi gusto) de Alantra.

En estos links podéis profundizar un poquito más:

https://elpais.com/economia/2016/09/23/actualidad/1474622189_281268.html

https://www.vozpopuli.com/economia-y-finanzas/empresas/N-1-Santiago_Eguidazu-Banca_de_inversion-Expansion-Fichajes-cambio_de_imagen-Alantra-Eguidazu-Estados_Unidos-Austria-fichajes_0_956904312.html

Pero… Siendo N+1 un referente a nivel nacional y europeo, ¿por qué se reformula y cambia de marca?

Principalmente el nacimiento de la marca Alantra viene de la mano de un plan de crecimiento que quiere llevar a la compañía a operar a nivel mundial/global en el mercado mid-market. Cogiendo un pequeño párrafo de la noticia anterior: “N+1 es el único banco de inversión europeo, asesoramiento y gestión de activos especializado en empresas medianas e inicia una nueva etapa con el nombre de Alantra“. Y En palabras de Eguizadu: “Queremos refundarnos y necesitamos un nombre que sea internacional”.

De acuerdo con dicha voluntad, Alantra a día de hoy no es únicamente un nuevo naming. Alantra agrega y agrupa una variedad de compañías orientadas principalmente a impulsar el crecimiento global de la compañía. En este sentido, integra:

- N+1.

- N+1 Downer (EEUU).

- N+1 Swiss Capital (Suiza).

- N+1 Daruma (Turquía).

- N+1 Landmark (Lationamérica).

- N+1 Singer (Londres).

- Entre otros.

Pero ahora… ¿Qué servicios presta Alantra?

Lo mejor para empezar a profundizar es echar un ojo a su video presentación corporativa:

https://www.youtube.com/watch?v=Ml27WbFOFuk

Donde se presentan principalmente sobre varios ejes estratégicos:

- Ambición de crecimiento por ser una compañía GLOBAL. Bajo mi punto de vista fundamental para disponer de la escala necesaria dado que es este un negocio que aparentemente no es especialmente intensivo en capital.

- Orientación de prestación de servicios al segmento MID-MARKET. Viendo los super monstruos que compiten en el mercado global (Apollo, Blackstone, etc.) me parece una estrategia acertada, por aquello de ser cabeza de ratón en lugar de cola de león.

- Su principal línea de negocio es el Investment Banking, donde buscan un alto grado de ESPECIALIZACIÓN en 13 sectores de actividad.

Guardando grandes similitudes con respecto a otros PE, Alantra dispone de diferentes líneas de actividad:

-

Investment Banking: Unidad de negocio principal y referente a través de la cual prestar servicios de banca de inversión en Europa, EEUU, Asia y América latina. Principalmente con dos líneas de trabajo como son los servicios de Finanzas Corporativas (M&A, etc.) y Brokerage.

-

Asset Management: Unidad de negocio orientada a prestar servicios de gestión de activos a través de fondos Private Equity, Fondos de Inversión Libre (FIL), Fondos de Deuda corporativa e Inversiones Real Estate.

-

Wealth Management: Unidad de negocio de banca privada para el asesoramiento de grandes patrimonios. Family Offices, Gestión de carteras, etc. para inversores con patrimonios superiores al millón de euros.

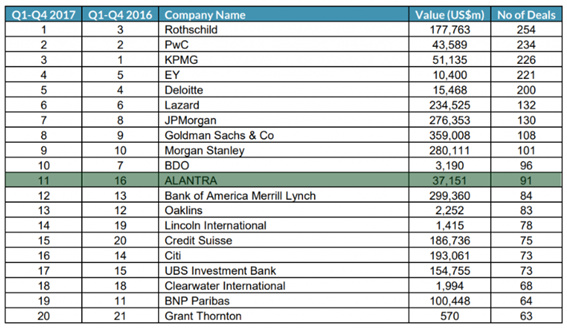

Con un modelo de negocio claro, una actividad focalizada y especializada en diferente sectores y un nicho mid-market sobre el cual desplegar sus servicios, poco a poco la firma despunta en banca de inversión a nivel europeo donde su principal línea de negocio es el M&A.

Fuente Expansión:

http://www.expansion.com/empresas/banca/2017/07/11/5963b76446163fdb538b4577.html

Fuente: Mergermarket

Y por el camino, va integrando y comprando compañías que le ayudan a crecer globalmente o a consolidarse. C.W. Downer en EEUU, Catalyst en Londres, etc. Aquí una pequeña noticia donde se habla de la compra de Catalyst y su voluntad de seguir creciendo en EEUU abriendo oficina en Nueva York (después de la de Boston) y también expandirse en Asia.

Por tanto, nos encontramos ante una compañía con un claro modelo de negocio y nicho, donde parece que se está tomando verdaderamente en serio su plan estratégico de crecimiento global (ya están en 21 países).

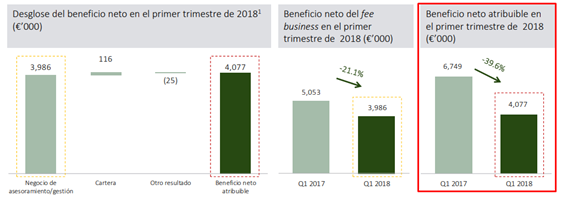

Desde un punto de vista de números, es muy interesante echar un ojo para una primera aproximación a sus resultados del primer quarter del 2018. Se aprecia claramente el crecimiento de la compañía:

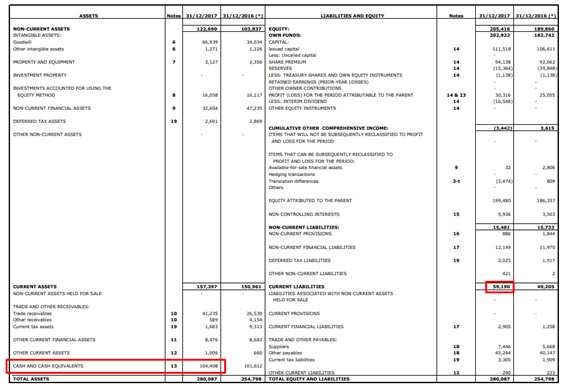

Personalmente me ha llamado la atención su Balance, ya que aunque entiendo que la mejor manera de analizar este tipo de compañías no es tirando de Balance, a día de hoy Alantra dispone de casi el doble de caja que de deuda (pasivo circulante). Solo en caja tiene 104 millones, mientras que el pasivo circulante son 59. (Cuidadín que es mi primera vez!)

Muy interesante este colchón de caja ya que permite financiarte el crecimiento a través de la política de compras y adquisiciones que están llevando a cabo, además de evitar un posible riesgo de quiebra al prácticamente no tener deuda. Tener un buen balance me parece un buen síntoma.

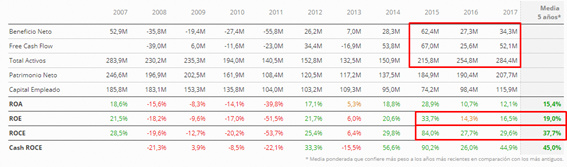

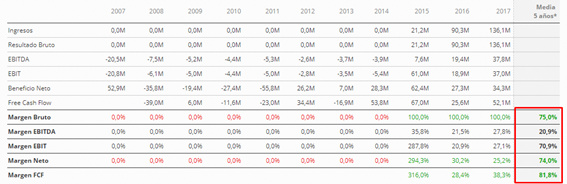

Para ver un poco de manera ágil la PyG y principales ratios de calidad y márgenes he tirado de Walluestreet, ya que profundizar en las cuentas anuales podía restarme mucho tiempo para esta primera aproximación y en Morningstar no tenía datos a partir de 2016. Lo fetén sería cogerme sus cuentas de los últimos años y ponerme al lío, pero me quedaba sin tiempo para un primer aproach. Dicho lo cual, a vista de pájaro, se ven buenos números:

El año pasado cerró con 34 millones de beneficio neto, un roce de casi el 30% y un ROE del 16,5% (Menudos números). Me llama la atención los malos años entre 2008 y 2011. Habría que estudiarlo un poco más, pero puede denotar la ciclicidad del negocio.

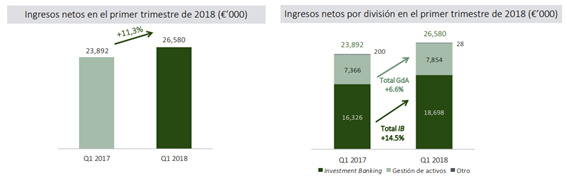

En lo que vamos de 2018, ha presentado unos ingresos netos 26,5 millones, lo cual supone un 11% más si lo comparamos con el año pasado. Por divisiones, el crecimiento viene principalmente de su unidad de banca de inversiones, mientras que la gestión de activos permanece muy parecida.

Según indican en su report, “El 29% del crecimiento en ingresos ha sido crecimiento orgánico, mientras que el 71% viene generado por la incorporación de nuevos equipos y compañías”.

Sin embargo, a pesar de este crecimiento en ingresos, sus beneficios han disminuido un 39,6% con respecto al año pasado.

Su explicación: “La disminución del beneficio neto se debe a (i) la ausencia de beneficios de la cartera de inversión y (ii) el incremento de los gastos principalmente generados por el plan de expansión del grupo”

Interesante ver cómo siguen dándole al crecimiento. Su report es muy interesante y ágil de leer. Pero por seguir mirando algún número, a la hora de ir a ver sus márgenes te quedas asustado. Lo cual puede hacernos pensar que el negocio y el nicho en el que opera disponen de buenas ventajas competitivas. (Eso sí, ¿sostenibles?)

Y a nivel de crecimiento, se ve la aceleración de los últimos años con su política de crecimiento y también la ciclicidad del negocio:

He aprovechado también a leer un poco de su chairman Santiago Eguidazu, con buscar por Google hay alguna que otra entrevista y es importante citar que es uno de los accionistas principales de Alantra. Por aquello que dice algún value de comprar negocios que tengan dueño. (yo lo he tratado de buscar en la CNMV, no sé si lo habré hecho bien…)

Poco más por ahora…

Compañía en pleno crecimiento, con un buen balance, números que aunque cíclicos tienen buena pinta, management que tiene propiedad, un modelo de negocio y nicho donde despuntan en Europa y con ganas de llevarlo a EEUU y Asia,…

Aparentemente no pinta mal esta Alantra. Habría que analizar mucho más (qué leches, muchísimo más!), esto sólo es una toma de contacto. Competidores en cada país, ventajas competitivas, seguimiento y crecimiento del negocio, precio de la acción, etc.

Ahí lo dejo, sé que no es gran cosa pero bueno… con el tiempo que se tiene entre trabajo, familia y una pequeña gastroenteritis que me ha dejado dos días doblado, se hace lo que se puede :S

Saludos a todos y todas.

PD. Cuando te pones a currar en esto por las noches después de todo el día, aún se agradece más el trabajo de gente como @jvas, @arturop, @MAA y compañía en este foro!

26 Me gusta

Enhorabuena, @albertolari, muy buen trabajo! Esperando con ganas su segunda parte

Ojalá, su ejemplo sirva para que mucha gente en el foro, que no sabe si dar el salto, se anime.

2 Me gusta

Vaya currada @albertolari, agradecido de su contribución.

Alantra siempre suscita (y más ahora), preguntas, e información de una cotizada muy de moda últimamente.

2 Me gusta

Muchas gracias, no conocía casi nada de alantra. No sé si es una burrada, pero me recuerda un poco a Lazard. Muy interesante. Otra empresa más para analizar!

1 me gusta

Muchas gracias por vuestros comentarios chicos, espero ir mejorando poco a poco y lo más importante, que aporte algo de valor al resto. Seguimos al lío!

2 Me gusta

Enhorabuena por el trabajo. Lo poco que sabía de Alantra era escuchando a los gestores de Valentum, que recuerdo que era una de sus principales inversiones.

3 Me gusta