Tengo blackstone en ING desde hace dos trimestres. Separan la distribución en siete partes , algunas sin retención en origen y otras con retención. El primer trimestre la retención en origen fue del 5%, en el segundo ha sido del 8%

1 me gusta

Interesante noticia:

http://www.expansion.com/mercados/2019/03/30/5c9f9f4a268e3eb0118b4592.html

2 Me gusta

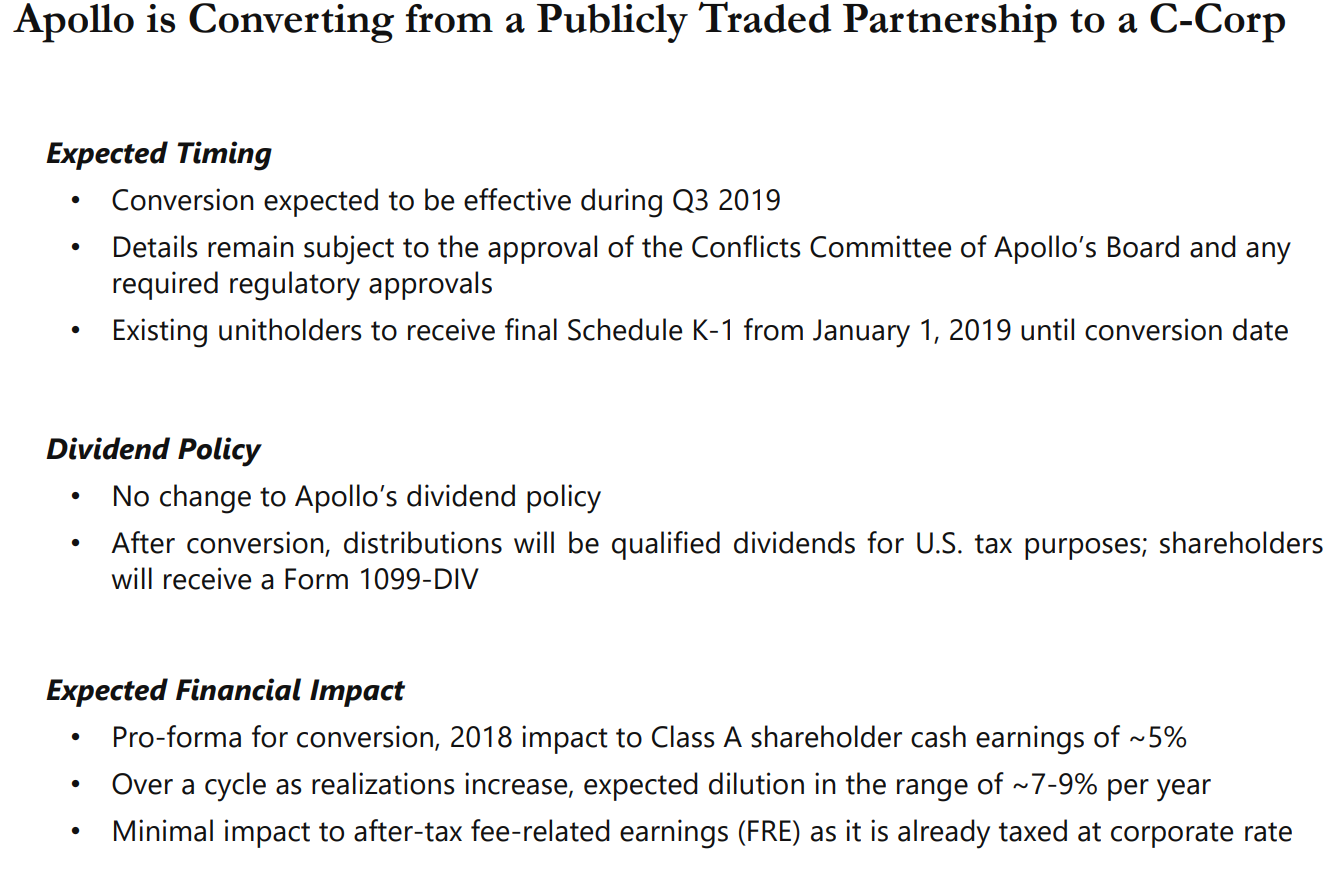

Como se esperaba, tras el anuncio de Blackstone, Apollo anuncia que le sigue los pasos y desde el 1 de Julio es una Corporation:

8 Me gusta

Interesante articulo del FT… debemos preocuparnos por la rapidez con la que los Private Equity cambian su estructura de partnerships a corporations? Hacen la analogia con la banca de inversion en los 80, cuando empezo a cotizar en bolsa, y no salio muy bien parada, salvo excepciones (Goldman)…

Es Blackstone el nuevo Goldman? Y Apollo el nuevo Drexel Burnham? Que opinan?

https://www.ft.com/content/ffe1be90-78a7-11e9-b0ec-7dff87b9a4a2

Since Blackstone’s 2007 initial public offering, US alternative fund managers have scrambled to join the stock market, with the idea of giving their founders a way out — a notoriously challenging process in private partnerships.

As at accountancy and law firms, partners at investment firms are only offered the option to sell when they leave the organisation. Fellow partners are the main escape route — they buy the shares, preventing retiring partners from participating in any future upside.

Until recently, most private equity groups have retained a partnership structure to avoid the 35 per cent tax rate on US corporations. But now that US president Donald Trump’s 2018 tax changes have cut the corporate rate to 21 per cent, the advantages of a partnership are less clear. That has made a C-corporation structure a lot more palatable.

Ares and KKR were the first fund managers to take the conversion plunge last year. In April, Blackstone followed suit and in early May, Apollo Global Management made the same call. Blackstone’s Stephen Schwarzman said: “The decision to convert . . . should drive greater value for all of our shareholders over time.”

The advantages of switching seem obvious for founding partners, who are way past retirement age and need to buoy liquidity to ease future share disposals. Should public investors believe the argument that the new structure will also lead them to riches?

If history is any guide we can predict that it is only a matter of time before one of the big investment groups runs into trouble. There is a precedent: the Wall Street banks that morphed into corporations with hapless results.

Like today’s private capital firms, Salomon Brothers, Bear Stearns, Drexel Burnham Lambert, Lehman Brothers and Merrill Lynch were set up as partnerships and were avid dealmakers. They incorporated and experienced brisk, unrestrained growth in the 1980s thanks to deregulation. But it didn’t take long for things to turn sour.

In 1986 Drexel faced scandal when a managing director was charged with insider trading. Two years later, bond trader Michael Milken was accused of self-dealing and bribery. The bank settled criminal and civil charges, but by 1990 it had gone bust.

Within a decade of its own conversion, Salomon stood accused of market rigging when, in 1990, trader Paul Mozer submitted false bids in an attempt to purchase more Treasury bonds than permitted. Weakened by the criminal proceedings, the firm was acquired by insurance group Travelers. As for Bear Stearns, Lehman and Merrill, the extent to which their behaviour during the subprime mortgage bubble contributed to the end of their independence is well known.

Historically, partnerships led to more prudent decisions because partners were jointly and severally liable. To make it less risky to establish businesses, the concept of limited liability partnerships was introduced, providing separation between outside investors and liable executives running the business. The PE groups use the LLP model.

Even so, managers in a partnership are rewarded in illiquid shares that yield wealth only if the business creates value over time. Senior officers must consider the firm’s reputation and survival as paramount. By contrast, executives in a public corporation receive annual bonuses and share options that are exercisable and tradable within a few years.

Since the financial crisis, bankers’ pay has been under tighter supervision. Many deal junkies have migrated to private capital, receiving instant gratification through management fees that mount up, irrespective of performance.

As PE founders who set up shop decades ago prepare to exit by converting to corporations, prospective investors should stay vigilant. A corporate status can amplify unprincipled behaviour.

The writer is a lecturer in private equity at Imperial College

5 Me gusta

Ayer entrevistaron a Leon Black en el Show de David Rubenstein:

https://www.bloomberg.com/news/videos/2019-06-04/apollo-global-ceo-black-sees-possible-downturn-after-next-election-video

Son solo 5 minutos…

2 Me gusta

En los últimos días la acción ha bajado un 12%. Me extrañó bastante, ya que ha sido justo poco después de presentar los resultados del Q2, que precisamente son buenos.

No me ha costado mucho llegar a la noticia en cuestión:

https://finance.yahoo.com/news/jeffrey-epstein-had-door-apollo-132106160.html?.tsrc=rss

Típico caso de americanos multimillonarios con amistades peligrosas… Jejeje!

Yo amplié posición en la bajada a $31 y me queda para ampliar más abajo.

No creo que un suceso de este calibre pueda afectar durante mucho tiempo a una empresa con este recorrido… Pero quien sabe!

4 Me gusta

Hoy están en el día del inversor, el primero desde 2014:

https://www.apollo.com/stockholders/events-and-presentations

Leon Black acaba de decir que las acciones deberían estar a $59-$74

2 Me gusta

Parece que no le están sentando muy bien los resultados , ya lleva un -8% hoy.

A mí parecer los números son muy buenos. A ver si volvemos a tener precios de compra atractivos, que llevaba una subida intratable

2 Me gusta

Impresionante APO y también BX hoy. Es paradójico que hayan caído con tanta fuerza. Quizá muchos estén pensando que la subida que llevan ya incorpora de sobra estos resultados. Pensando en BX, recuerdo que el Capital Markets day de Oct 2018 ellos mismos daban una valoración justa a la compañía de 58 euros, y ya expusieron que su plan era doblar la AUM en unos años más ( ahora no recuerdo el plazo). Estos días ando dubitativo sobre si mantener BX o recortar un poco la posición, aunque la verdad es que 134 Bn de crecimiento de AUM este último año es impresionante. Por otra parte se empiezan a oír cantinelas en el mundo del Private Equity de que el esquema de comisiones de 2 + 20 no puede ser para siempre, aunque si tienes una ejecución como BX, pues puede que si que lo sea. Como lo ves @jvas ?

4 Me gusta

Entonces, de las prívate equity, pongamos principales: Blackstone, Brookfield y Apollo, ¿cuál se llevaría el gato al agua? ¿Cual sería más invertible?

3 Me gusta

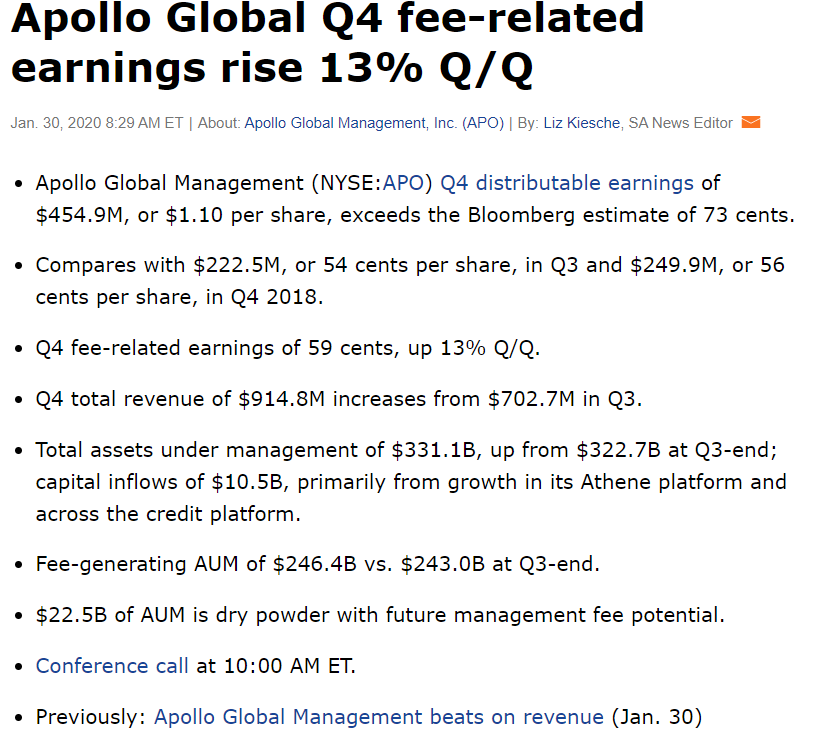

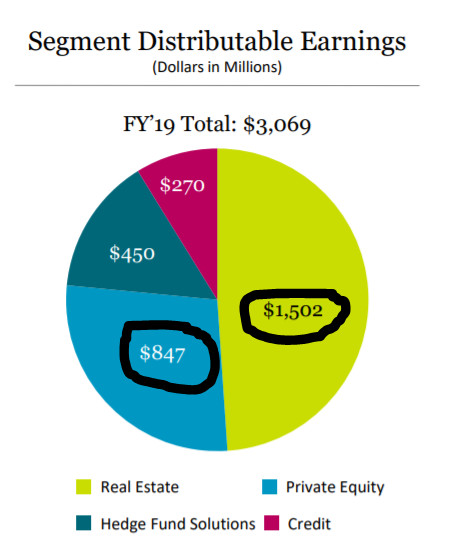

Los resultados de APO quiero mirarlos bien este fin de semana, pero a priori diría que han sido muy buenos. Hay un proxy un poco chungo, que son los DE (distributable earnings), que suele ser fiable en cuanto a lo que ganan y distribuyen, y ha sido muy bueno (se comparan siempre con el mismo Q del año anterior). Quizá haya algo que no he visto, desde luego.

Respecto a las valoraciones y teniendo en cuenta lo que dice @Fernando8751 , yo estoy más en la línea de @JuanFR de reducir que de iniciar posiciones, y de hecho me planteo seriamente ir bajando exposición para alimentar otros proyectos que veo a mucho mejor precio  De momento, a cobrar el pastizal que van a pagar a finales de febrero y a estudiar bien los resultados.

De momento, a cobrar el pastizal que van a pagar a finales de febrero y a estudiar bien los resultados.

7 Me gusta

Todo depende de lo que te ofrezcan las demás alternativas y el entorno.

Personalmente voy a ampliar en ambas, más en APO que en BX.

Brookfield la llevo a partes; BPY, BEP y BIP, junto a APO, BX y ARES forman mi sección de PE en la cartera. Los pasos que estan dando todas a la vez de incorporarse de una manera u otra a los índices y verse “afectados” por la gestión pasiva es muy llamativo. Yo confío en esa estrategia y voy a esperar/ampliar según el caso.

Creo seriamente que este tipo de empresas van a ir “reduciendo” ciclicidad.

Eso es lo que intentan me parece a mí.

¿Se puede saber el precio medio que llevas? Imagino que alrededor de 16-18$. ![]()

4 Me gusta

Por ahí anda, si, son ya muchos años con Apollo, admirando el trabajo de estos señores. Recuerdo cuando empecé a construir la posición fuerte, que todo el mundo me miraba como si estuviese bobo. Hasta llegué a enviar mi tesis al Value Investing Club de Greenblatt, y me mandaron a pastar elegantemente (no les culpo, me imagino que comparativamente sería un truño con las de otra gente que controlaba mucho).

Respecto a la ciclicidad, en efecto, son compañías que tienen como objetivo convertirse en vacas lecheras. Fíjese en esto de BX

Me da un poco de rabia la subida tan fuerte que llevan, pues creo que son un complemento excelente para cualquier cartera. Hasta hace poco no se veían como componedoras, y que se empiecen a ver así, si bien me alegra porque mi tesis no era del todo incorrecta, pone mucho más difícil a los que inicien posiciones ahora, tener resultados por encima de la media.

En fin…recuerden que la estrategia en estas que a mi me funcionó bien, fue:

"Sube la cotización, cobro distribuciones.

Baja la cotización, amplio posición"

Moraleja: No tengan miedo a que les miren como a pardillos, no se flipen mucho tampoco porque simplemente hayan podido tener suerte, y coman gambas a poder ser de Denia para apoyar el PIB valenciano, cuando vengan los camiones de Prosegur a pagarles las distribuciones

19 Me gusta

Como sé que hay muchos interesados por Apollo en este foro:

Gráfico de 15’ aguantando en 30$ con subidas de volumen

Lista de las últimas compras en OpenInsider:

Estas compras en el gráfico/tiempo:

Todas las compras insiders han sido a nivel de 30$ y hoy están aguantando ese nivel.

Además, hoy han comunicado el aumento de presupuesto para recompras que pasa de 80M a 500M!!

¡Hoy me ha saltado orden de compra a 30.50$, veremos!

¡Muchas gracias Apollowers!

6 Me gusta

Lleva varios días/semanas bajando bastante, incluso en sesiones buenas para el mercado, en general.

¿Se sabe algo de las causas posibles? Ahora mismo está, más o menos, a niveles, en su cotización, de mayo.

1 me gusta

Si, le está afectando el escándalo de Epstein, que parece ha involucrado a Leon Black.

3 Me gusta

Vale, entiendo. Supuestamente, no es que se han deteriorado sus números, pero claro, el desprestigio del CEO afecta por un problema reputacional a la compañía.

1 me gusta

Parece que los chicos de APOLLO quieren entrar en el SP500

5 Me gusta