Hablando con @Fernando, me comentó que estaría bien que escribiese un artículo de Apollo Global Management, aka, mi mayor posición en mi cartera, seguida de Blackstone. Como ven, he intentado perpetrar algo de círculo de competencia en el Private Equity, cosa que probablemente me dejará en evidencia una vez lean este artículo.

Empecemos por el principio,

¿Qué hace Apollo Global Management?

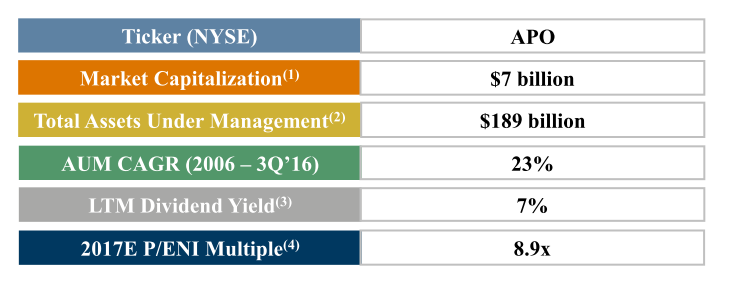

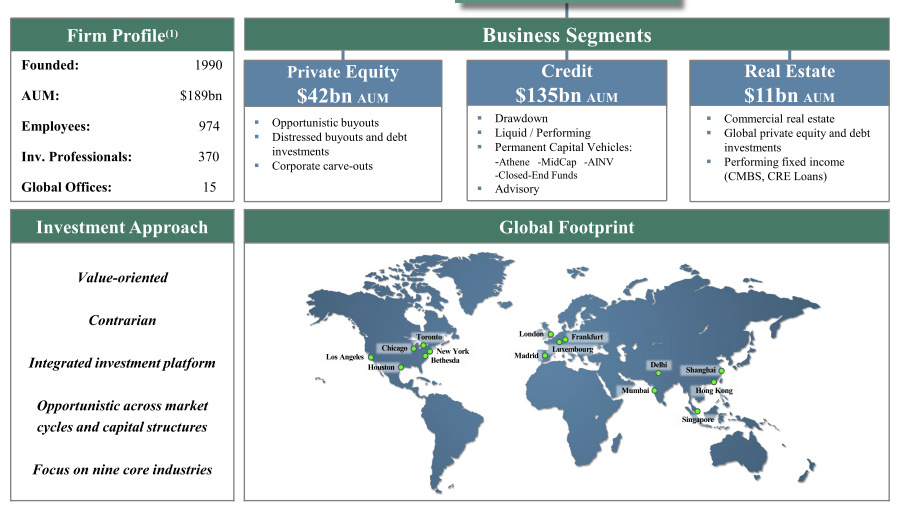

Apollo Global Management, LLC es un líder global en gestión de inversiones alternativas en capital riesgo, crédito e inmobiliario.

Como vemos, su negocio, se sustenta en estas tres patas, siendo el crédito, su parte más importante.

Este tipo de firmas, también llamadas “fondos buitres”, son en mi opinión, la forma más pura del value investing. Buscan siempre “situaciones estresadas”, donde hay vendedores forzados para poder aportar capital y maximizar el beneficio a posteriori.

Probablemente, hayan opiniones de si su labor es o no ética. A primera vista y gracias a la prensa que se ocupa de generar este estereotipo, alimentado por fiestas de cumpleaños y estilos de vida ostentosos, pudiera pensar uno que es así, pero realmente viéndolo en detalle, uno se da cuenta, que su función , lejos de destruir puestos de trabajo, en múltiples ocasiones los conserva y los potencia.

¿Quienes son los propietarios?

El trio inversor lo forman Leon Black, Josh Harris y Marc Rowan.

El más famoso de los tres es Leon Black, que daría para un artículo per se. Si hay interés, escribimos algo más sobre estos value investors no muy conocidos.

Vale, hasta aquí todo claro, ahora veamos ejemplos.

Empecemos por el Private Equity, probablemente la parte más conocida que se ha visto personalizada por Gordon Gecko y otros tiburones de las finanzas.

¿Qué hace esta gente?

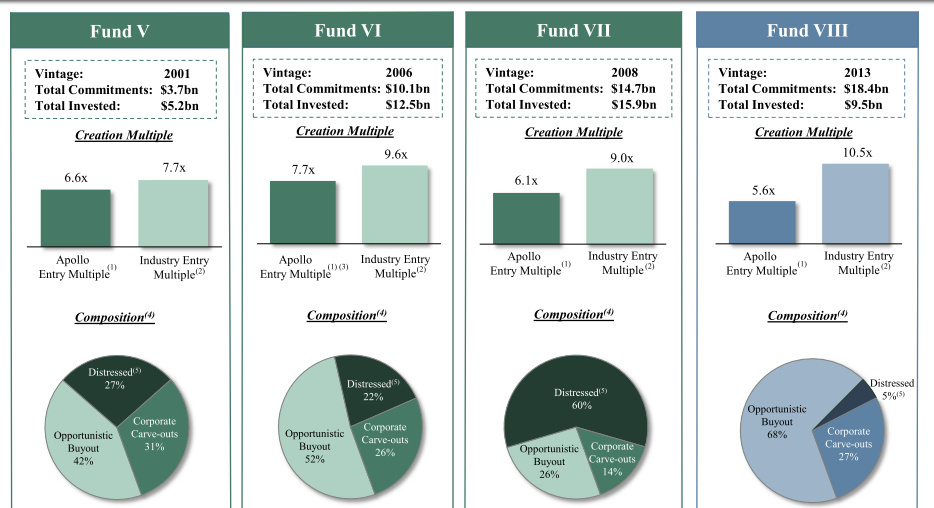

En muchas ocasiones, las compañías atraviesan períodos de dificultades debidas en gran medida a malos gestores que casi siempre va combinado con deudas estratosféricas (otras, simplemente se cree que mejorando la gestión o fusionando la compañía se puede generar mucho más valor). La jugada más famosa que realizan estos muchachos es el LBO (Leveraged Buyout).

Aviso que se podría uno leer tomos enteros de todas las tipologías de operaciones, pero en este artículo introductorio lo explicaré como si fuese para niños (tampoco me pidan mucho más o me desmontan la paraeta  ).

).

Explicado de forma simple. Yo sólo tengo un 5% del dinero que me hace falta para comprar la empresa, pero tengo un buen prestigio (activo más importante del PE), y he montado una operación fabulosa para comprar digamos los Hoteles Hilton, o el proveedor aeronáutico Latecoere, de modo que dado que estoy en Nueva York, inicio una ronda visitando a todos los bancos de inversión, para juntar un buen pastón que me permita comprar la empresa , la deuda o un combinación de ambas.

Lo normal en Apo es que compre la deuda, de forma que con la pasta de sus amigos Goldman Sach, los hermanos Koch, o algún forero de masdividendos, se dirige al banco que tiene la deuda y negocia comprarles la deuda con una quita.

Una vez dentro de la compañía, se aseguran de tener una posición de control, y lo primero que hacen es cargarse a la directiva entera (otras veces la conservan, pero es raro), y ponen a sus gestores junto a un ejército de financieros y especialistas en diversos campos, para ejecutar el plan que previamente han vendido a los bancos para conseguir el dinero.

Lógicamente, al aliviar la deuda, poner una nueva gestión, despedir sin miramientos a toda la parte ineficiente y tener contactos para ampliar/fusionar el negocio, la empresa pasa de pérdidas a dejar de perder dinero y posteriormente volver a números negros,

Cuando esto se consigue, la acción sube, y venden con beneficios que van desde 2X a 10-20X la cantidad invertida.

En el interim, aumentan el reparto de dividendos, y van liquidando las deudas con los bancos que algunas veces permanecen con ellos hasta el final.

¿Y el 5% de donde sale?

De los fondos que son similares a un fondo de inversión tradicional, pero que se cierran y no se puede tocar el dinero durante bastante años.

Cada fondo suele componerse de un mix, habiendo algunos más especializados.

Algunos ejemplos, aquí

Sigamos con la parte de Crédito. Sin duda es la parte más importante de Apollo, y creciendo a un ritmo importante.

Aquí los puedes encontrar en casi cualquier parte, desde aseguradoras, préstamos personales, leasing de aviones etc… como podéis ver en esta imagen.

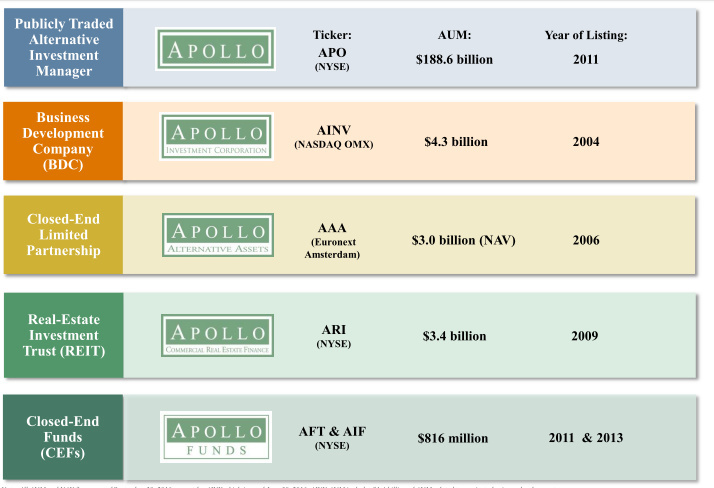

Athene, ha sido una de las compras más importantes que es a su vez posición de un fondo y cliente. Se prevee para este año que la saquen a bolsa, con lo cual monetizarán una parte importante de la inversión.

Por último y para no extenderme, tenemos el Inmobiliario, que no suele ser su fuerte, pero que les ocupa una parte. Aquí los buenos son sus primos de Blackstone.

Con todo esto, se ensambla el conglomerado de Apollo que tiene todas estas empresas cotizando en bolsa

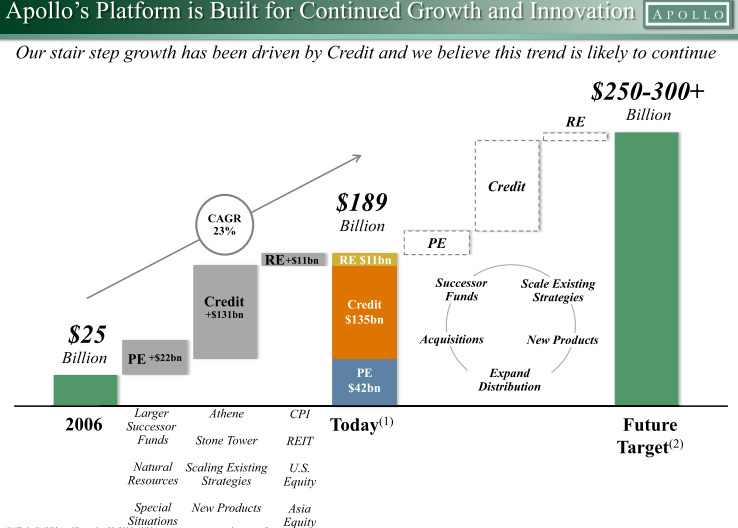

Como muestran en su presentación, Apollo ha ido creciendo a ritmos importantes y esperan poder seguir ejecutando de la misma manera

Ahora bien, y aquí es donde empieza mi tesis de inversión, los AAM (Alternative Assets Managers), funcionan de forma totalmente cíclica, tienen momentos de sembrar y momentos de recoger. En los momentos de siembra, la cotización se deprime y bajan las distribuciones, pues los AAM viven de:

- Comisiones de gestión/Management fees: Cantidad fija que ingresan por gestionar sus fondos.

- Comisión de éxito: Cantidad que obtienen cuando realizan plusvalías con una operación.

La mayor parte de los inversores, miran el gráfico y piensan…ummm esto no genera valor para el accionista, se mueve mucho y dependen de un negocio cíclico, no es para mi…y probablemente tienen razón.

Yo me fijo mucho en el momento del ciclo en que están y en los MANAGEMENT FEES, y quédense con esto, porque aquí empieza el truco,

Cada equis tiempo vuelve la cantinela de que este negocio se les ha acabado, que los fondos bajo gestión van a bajar etc… etc…, pero lo bien cierto es que con los management fees cubren ya una distribución anual de un 4% aproximadamente y si bien hay variabilidad, dependiendo del ciclo, lo cierto es que son negocios bastante resilientes.

En años de siembra, como el pasado, repartió 1,25$/acción. año en el que osciló entre los 12,35 (10,12%) y los 20,86 (5,99%), pero en años de recogida repartió 3,95$/acción. Todo depende por tanto de cuando se compren las acciones.

Este año, el precio bajó de forma ridícula, y en una de sus conference de resultados, anunciaron que comprarían porque era con diferencia una inversión infravalorada. El precio actual está en un entorno medio, quizá ya no barato, y además aconsejaría prudencia al comprar esta acción porque tiene una volatilidad alta. Únicamente aconsejo su compra, si uno la ve como una vaca lechera y no mira el precio.

Desde su salida a bolsa en mayo de 2010 ha repartido 12,66$/acción, lo cual dependiendo de cuando se vayan añadiendo posiciones, puede dar buenas oportunidades.

Lo dejamos aquí por hoy, pido disculpas si el artículo está escrito bastante a matacaballo, y con poco rigor, pero últimamente dispongo de poco tiempo y prefería escribir aunque fuera un esbozo, a no poner nada por no hacerlo perfecto.

Ya saben aquello que dicen…lo mejor es enemigo de lo bueno!