No se como quedara esto, pero parecen jugadas de autenticos bucaneros.

El 28 de abril publicará resultados APO. Creo que va a haber un aumento significativo de la distribución*. La estrategia de Athene ha sido realmente buena y espero un incremento fuerte de los beneficios.

*La distribución del Q2 siempre suele ser menor a la del Q1. El aumento esperado es frente a la del año anterior.

Coincido con la forma de pensar del autor del artículo cuando dice:

“It can be difficult to ignore headlines and soundbites from uber-successful investors because you want to believe that they’re giving you advice when they speak in public settings. My general rule of thumb is to ignore making decisions based on investing soundbites from legendary investors”.

@jvas, cuando el autor dice “My guess is Black and Apollo were making what sounded like an intelligent market call that was really masquerading as a marketing ploy”, ¿también comparte su punto de vista? ¿Era una maniobra para conseguir más dinero para siguientes lanzamientos de fondos?

Basándose en lo que nos revela el artículo de El Economista, ¿cabe pensar que en Apollo piensan que aún es periodo de siembra?

Sus preguntas son realmente interesantes, aunque me temo que mis respuestas no lo serán tanto

Leon Black es uno de los mejores inversores en valor que existen, que excentricidades aparte como comprar obras de arte de elevado coste, mantiene un perfil bastante bajo. En muchas conference call, sólo asiste Josh Harris, y aunque si tiene aparaciones en prensa, no llega al bombardeo mediático de sus competidores.

Digo todo esto, porque realmente, sabe bastante bien lo que dice y como lo dice. Aún así, respecto a si fue una estrategia realizar aquellas declaraciones, mi opinión personal, es que no, que realmente en aquel momento en que hizo las declaraciones era lo que pensaba, y de hecho coincidió con que fue una época de reparto de ganancias muy fuerte

Fíjate que en el Q3, llegó a repartir 1,25$, y que tanto 2013 como 2014 fueron años de “recogida”.

A menudo idealizamos a ciertas personas y les atribuimos más de lo que merecen, para bien y para mal.

Respecto a la última pregunta, mi respuesta es que si, que están en periodo de siembra, de hecho, si te fijas, nunca dejan de sembrar, pues la gran ventaja de los fondos de los PE es que están bloqueados durante periodos largos (aprox. 10 años), por lo que pueden estar al 80% en liquidez perdiendo dinero a tope y los clientes no pueden salir. Esto te da una libertad brutal y te convierte en un verdadero oportunista.

Bajo mi punto de vista, se trata de una industria bastante incomprendida por el inversor general, y que tiene unos moats brutales. Si puedo comprar bloques de viviendas enteros, compañías públicas y privadas, fusionarlas, mejorarlas, sacarlas a o de la bolsa… y encima tengo los mejores del mundo gestionando esas operaciones, porque puedo pagarlo…

En fin, no se, tampoco me hagas mucho caso, pues no soy experto y seguro que me pierdo cosas importantes, pero a día de hoy, lo único que puedo decir es que pongo mi dinero, donde pongo mi boca, pues es con diferencia el sector más fuerte de mi cartera.

No se si te he respondido bien

2 Me gusta

Esto es de esta mañana, como ves, no dejan de hacer compras

Temores infundados. Muy completas e interesantes las respuestas.

Llevo algunos días dándole vueltas a la teoría de Dalio , a la que llama “The Holy Grail of investing”, que básicamente dice algo así

"The Holy Grail of investing, the thing I have learned and it’s the most important is that if I can have 10 or 15, ideally 15 but even if it’s 5 good uncorrelated bets, that`s the Holy Grail. So, the Holy Grail is 15 good uncorrelated bets. (…) Knowing the value of uncorrelated bets is incredibly important. "

En su libro Principles, pone una grafica bastante maja, como esta

Básicamente, comenta que se puede aplicar a cualquier negocio, y se basa en tener entre 5 y 15 diferentes fuentes de ingresos recurrentes, que estén descorrelacionados. En castellano antiguo, sería lo que llamamos diversificar. Los grandes patrimonios, suelen tener acciones, renta fija, inmuebles, campos, etc… que si está bien diseñado hace que cuando unos activos se la pegan, otros suben y amortiguan las caídas, generando riqueza para el largo plazo.

Este principio, en el mundo de las finanzas lo podemos ver también en acción con la Cartera permanente de Harry Browne, en la que contamos con un experto distinguido, como @Ruben1985.

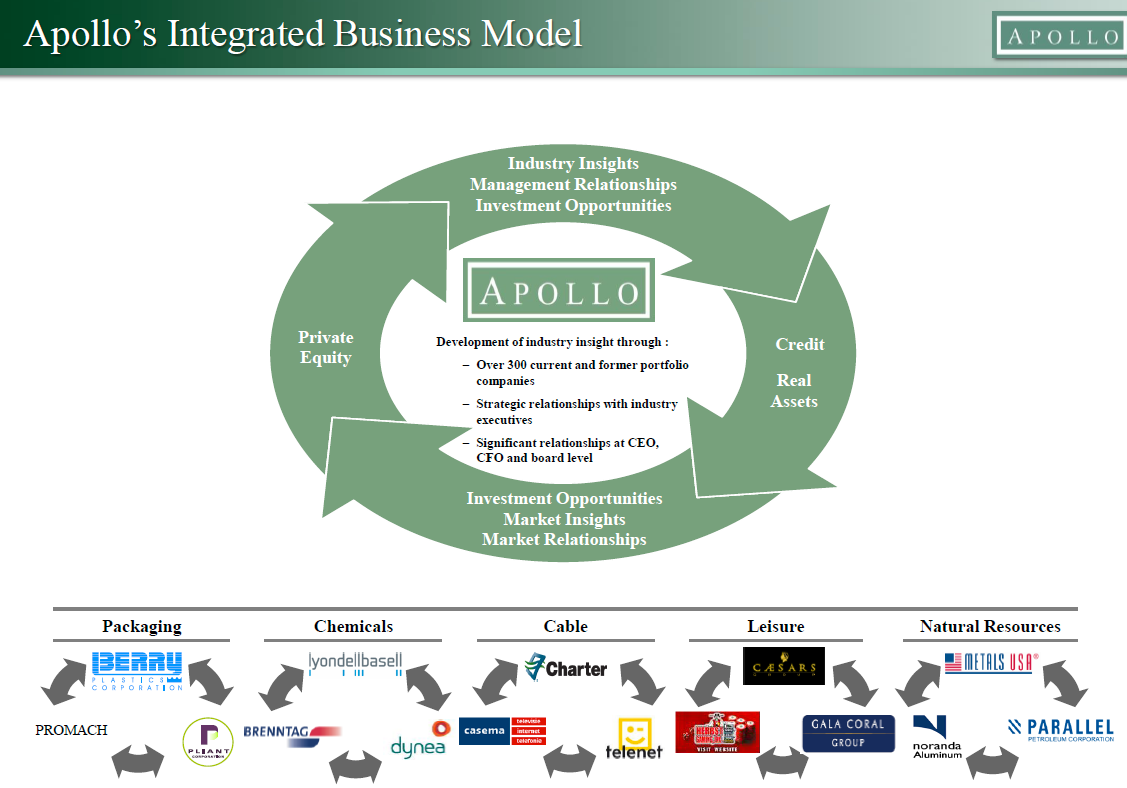

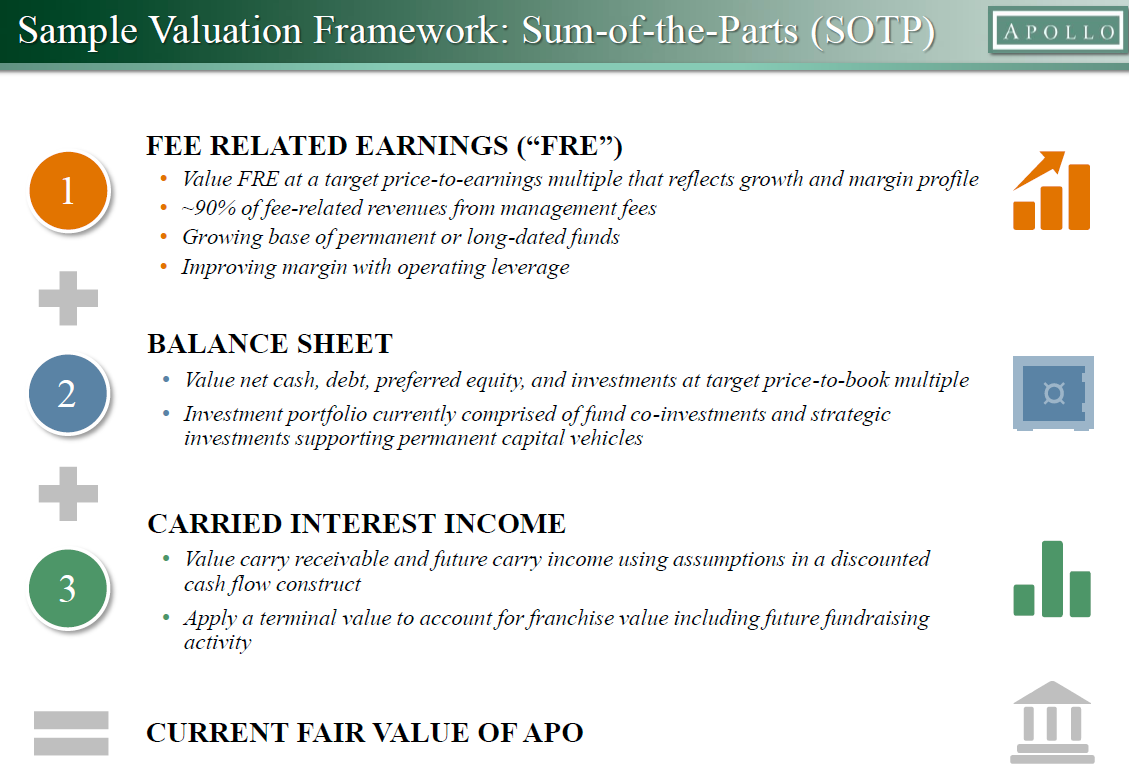

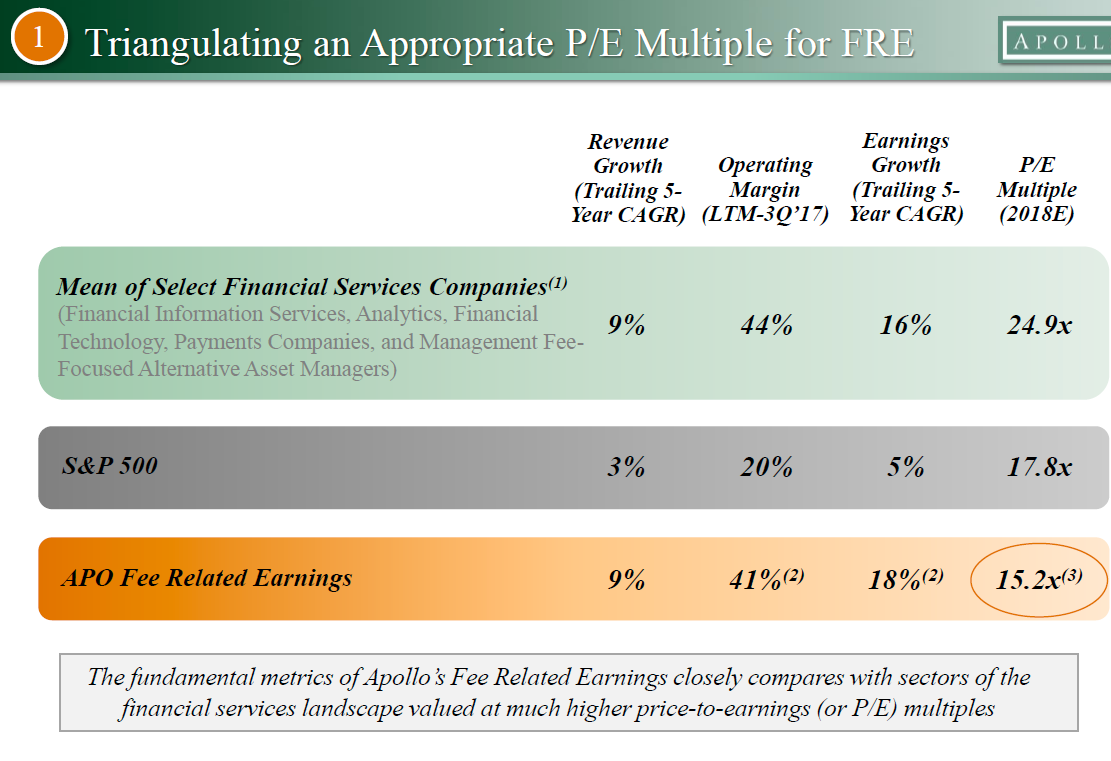

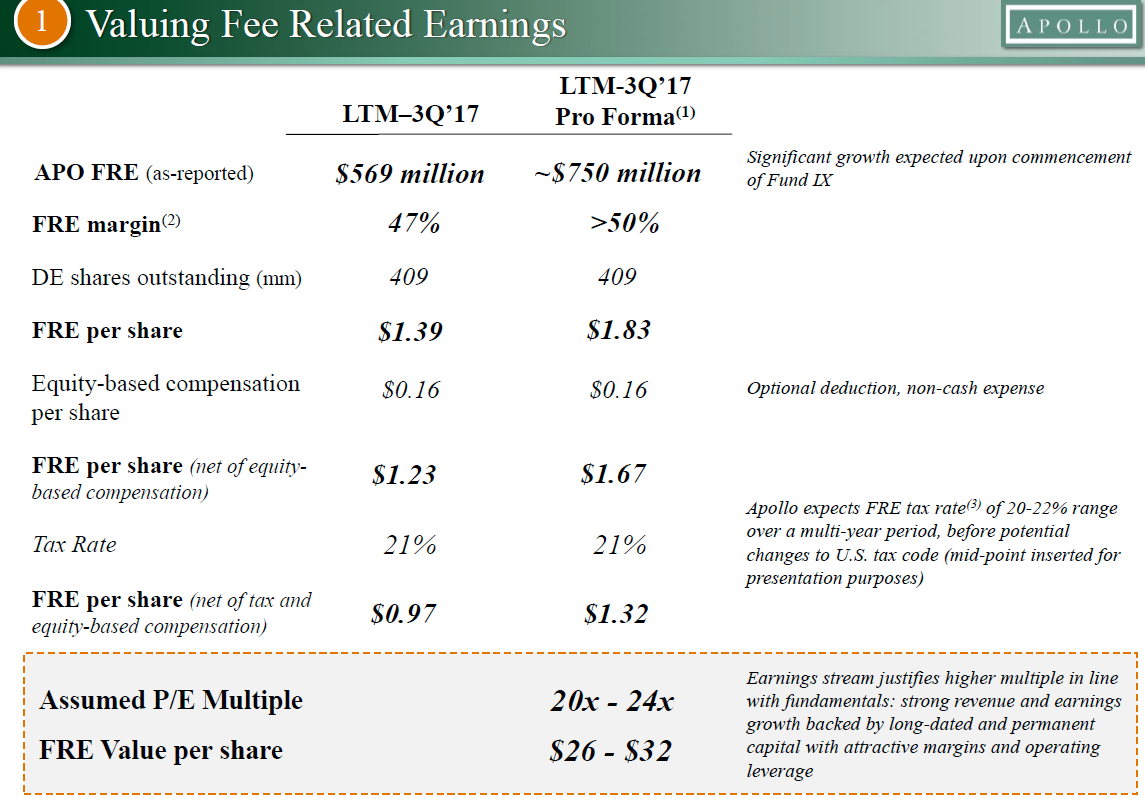

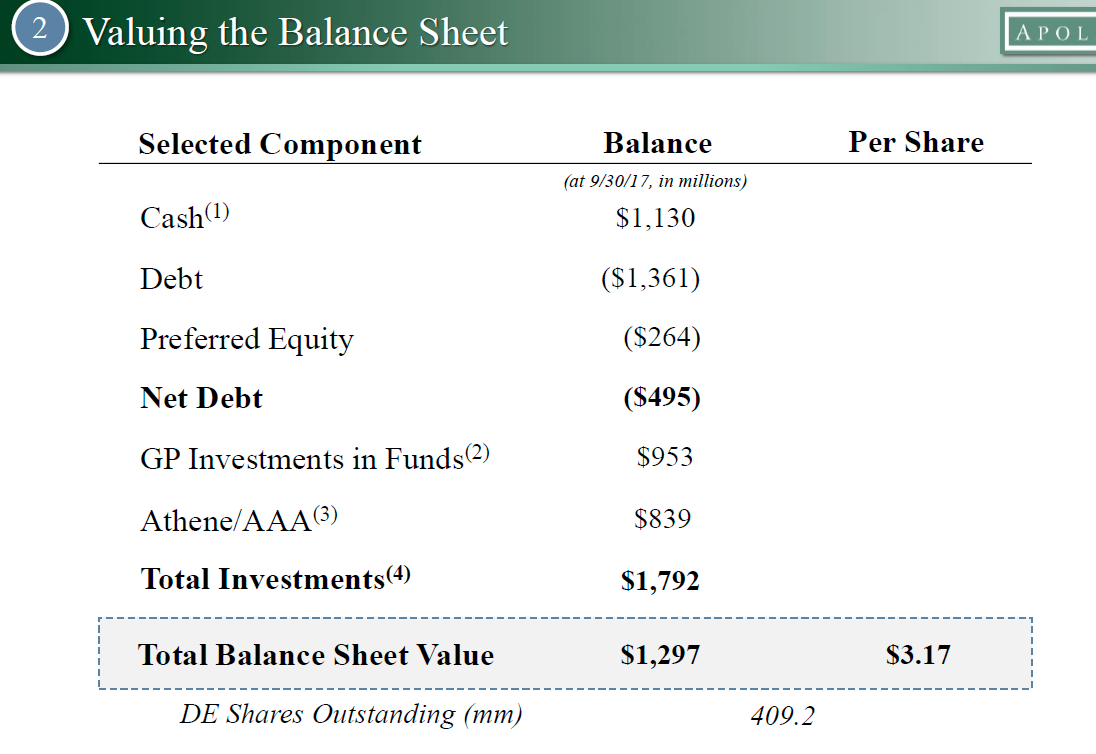

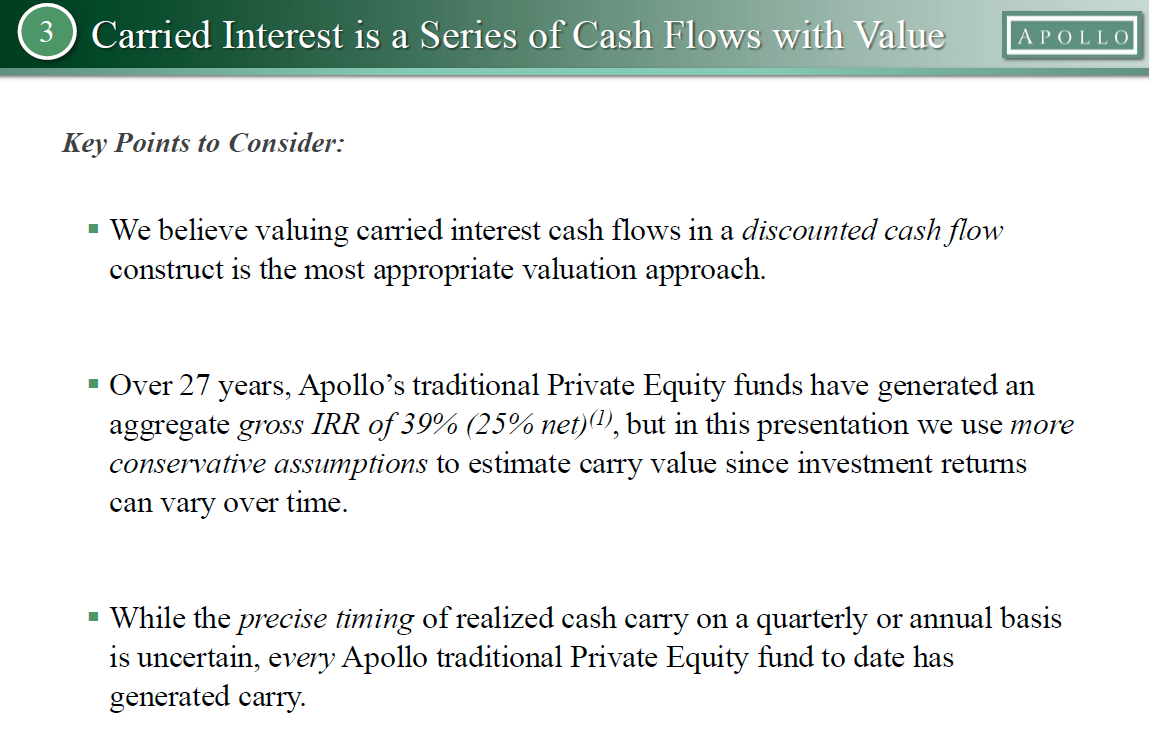

Ahora fíjense en estas diapositivas de la última presentación de Apollo.

Lo que nos lleva a esto

Me preguntaba @Fernando si lo veía factible.Mi opinión es que este tipo de modelo descorrelacionado, con deuda, compañías, activos reales etc… tipo APO o BAM, por poner un ejemplo, están en la punta del iceberg de lo que está por venir…claro, que puedo estar perfectamente equivocado.

En fin, les he copiado todas esas diapositivas, aparte de para rellenar espacio y escribir menos, para que ustedes lo piensen, si les apetece ![]()

No escojan APO, escojan BAM, o BX, o la que más les guste, y hagan el ejercicio de fijarse en el tipo de modelo de negocio…saquen su propias conclusiones. APO es mi segunda posición detrás de la nueva llegada Altria y puedo (y de hecho lo estaré), totalmente sesgado.

En fin…disfruten el fin de semana construyendo nuevos principios y/o modelos mentales ![]()

16 Me gusta

Que un propietario se muestre sesgado por su propiedad me parece correcto. A lo mejor, uno que ha leído mucho sobre psicología dice que es incorrecto, pero igual es porque no es propietario. Noten Vds que el amigo Dalio habla de bets, apuestas; otro palabro que a algunos les parece incorrecto cuando se habla de inversiones.

Muchos zenkius @jvas por este buen post. Le daremos a los modelos mentales, como Vd bien propone, porque escudriñar ese monstruo es para asalariados.

3 Me gusta

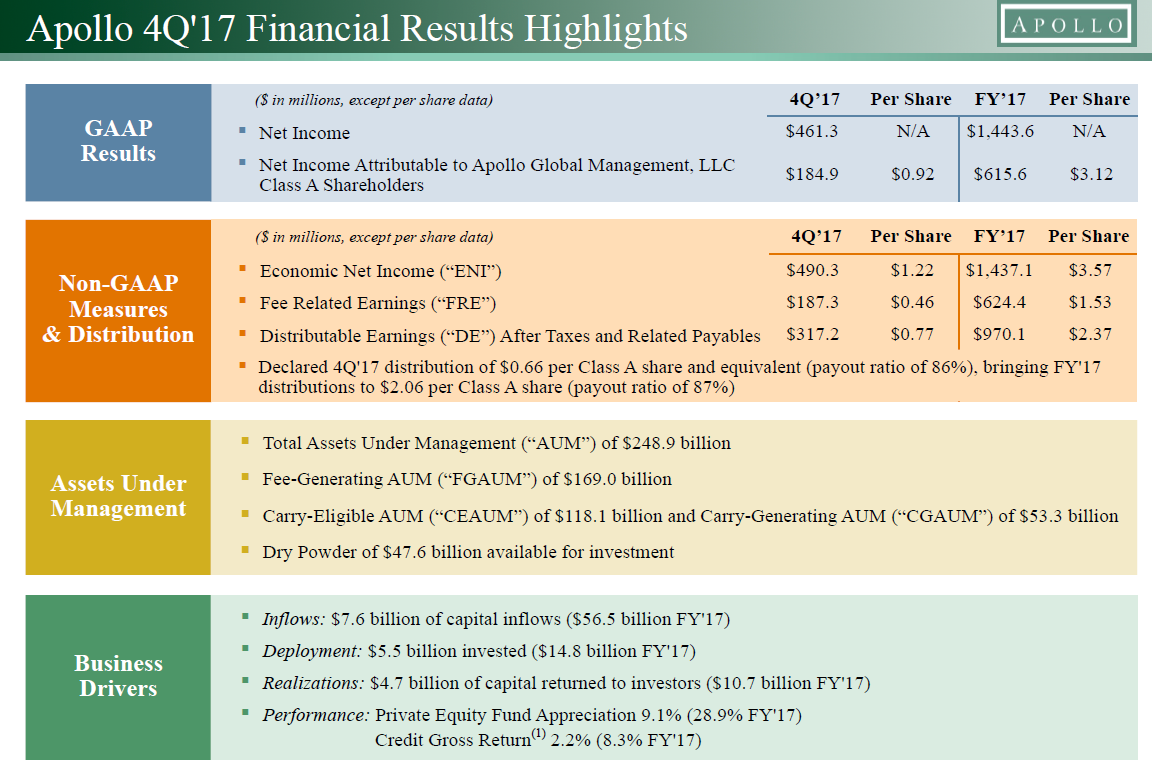

Vamos a ver los resultados de APO del último Q de Apollo, y ver más o menos cómo se ha comportado la tesis de inversión, ahora que se ha cumplido ya el primer año desde el primer post.

Lo primero, empezar por la parte triste, y es que la acción se ha revalorizado mucho y ahora mismo ya no es una oportunidad de compra, por lo que añadir ahora, quizá no sea lo más adecuado.

La acción ha subido un 85% y ha repartido 1,85$ de distribución en este año, que a todas luces refleja lo tremendamente infravalorada que en mi opinión estaba. Pero no se preocupen, que los PE´s son empresas cíclicas (aunque cada vez menos como veremos), y durante la siguiente fase de “seeding”, pegará otro bajón y podrán ustedes si quieren llenar sus alforjas a precios mucho mejores,

Bien, veamos que tal han ido los resultados del negocio propiamente dicho:

Nada mal, la verdad

Quédense con estas cifras, lo que han subido los Management Fees y los Distributable earnings.

Los DE, se habrían incrementado un 40% aprox, con lo cual, la apreciación realmente no estaría justificada.

Entonces…¿porque tanto optimismo?

Vamos a por la primera pista

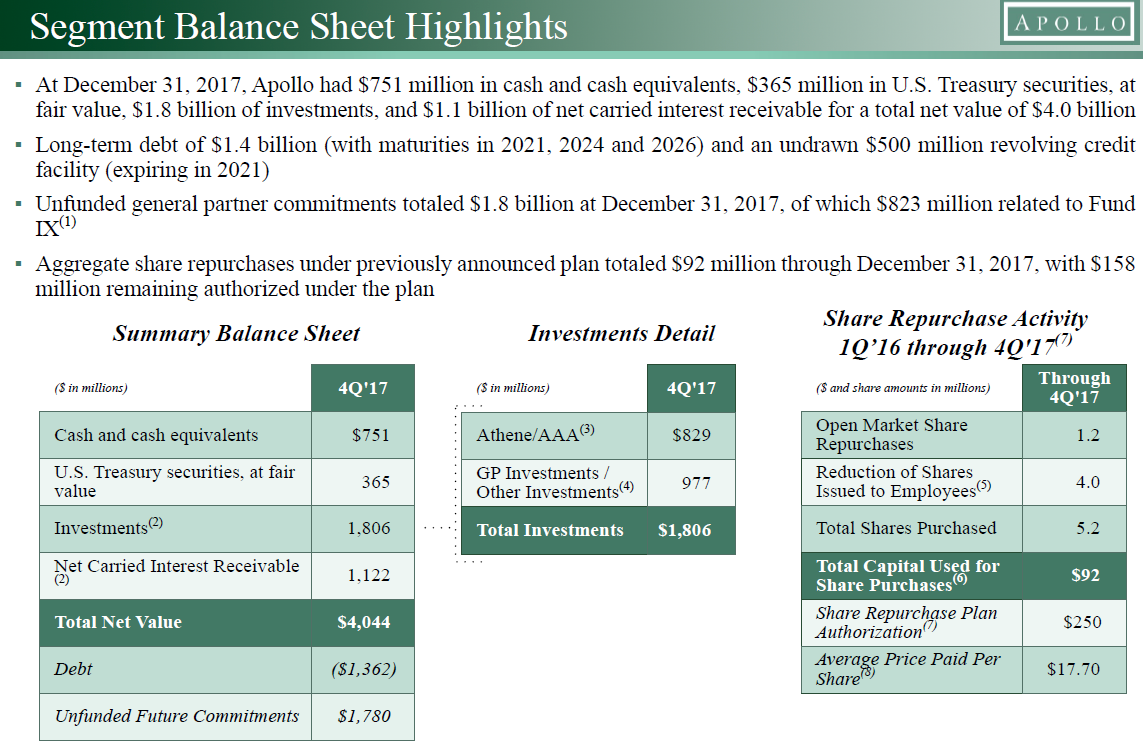

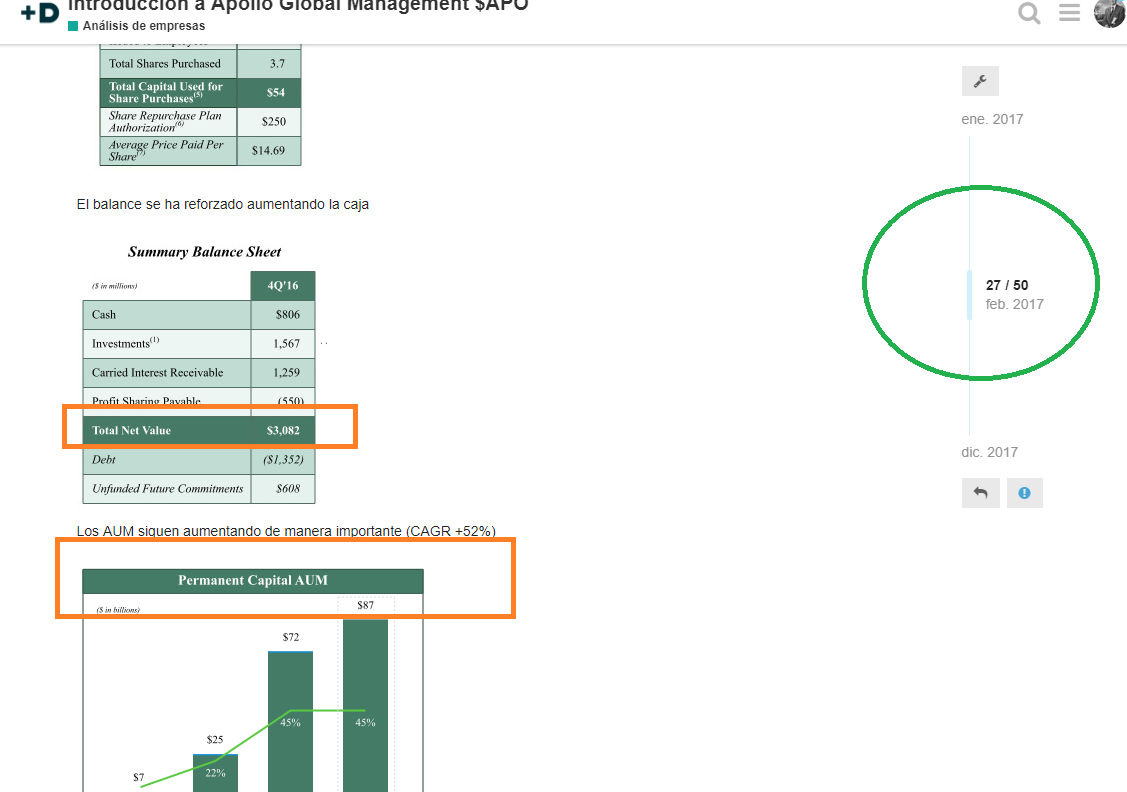

Esta es la sitaución actual, con un NAV de $4,044, comparémosla con la actualización que hicimos en Febrero del año pasado

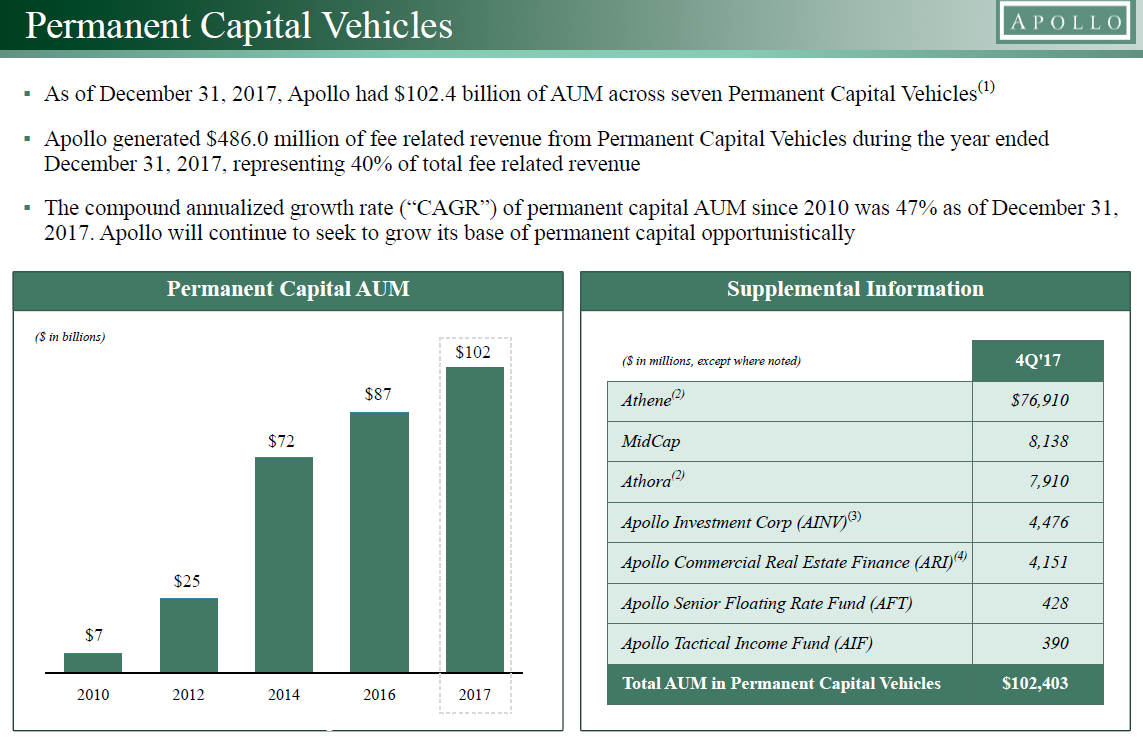

Y para mi aquí está un poco, el principio de todo. El Capital permanente aumenta de manera notable. Aquí tenemos la foto actual

Tener AUM de manera permanente y gran parte de tus fondos bloqueados durante diez años, da una estabilidad infravalorada por el mercado, que poco a poco (siempre hablando en mi opinión, que puede estar perfectamente equivocada), se va poniendo en valor.

¿Quién no quiere poseer un activo que en malas épocas te reparte una distribución aceptable y en las buenas, te mete unos yields de vértigo, con poca deuda y estabilidad?

Quería extenderme más y revisar el artículo, pero con pequeñas bestias, el tiempo es limitado, así que no sean excesivamente críticos, pues probablemente el artículo estará lleno de gazapos.

12 Me gusta

@jvas, la mañana lluviosa de este domingo de invierno, me ha predispuesto a volver a releer este post desde su inicio. Ufff, cuanto nivel!!!, y no sólo suyo, también del resto de participantes.

Enhorabuena y suerte con este caballo.

Felicidades @jvas, me alegro que la brillante exposición que nos hizo de este sector se haya visto premiada con una excelente rentabilidad.

Estoy seguro que FGA será la siguiente.

Gracias @ttar y @Cantizano, pero debo decir que la rentabilidad a 1 año es solo ruido. La tesis se cumplirá o no en los siguientes 10-15 años. Ahora mismo, esa subida es suerte si lo mira uno por un lado o mala suerte si lo mira uno por seguir comprando. Respecto a FGA, yo lo sigo viendo igual, a 5-10 años es una muy buena inversión

1 me gusta

A ver qué os parece, además de Leon Black, está Bruce Flatt

4 Me gusta

Las prívate equity al tener mucha deuda para sus adquisiciones, ¿no creéis que con la subida de los tipos de interés se les va a acabar la fiesta?

Si suben los tipos de interés, las empresas dejarán de hacer negocios?

2 Me gusta

Por si fuera de interés , en el último dividendo de apollo, ING ha retenido un 0% en origen.

5 Me gusta

Buenas,

Añado que DEGIRO también 0% retención.

Entiendo que de todas formas aunque sea “cupón” y ganancia patrimonial en la declaración hay que pagar el 19-23% correspondiente, ¿no?

Al menos unos meses de impuestos componiendo por mí con este pago diferido, eso siempre alegra.

Saludos

¿Sabe si a Blackstone (BX) retienen también el 0% en origen en ING?

Tengo ambas en IB y me retienen el 37%, por lo que estoy planteándome sacarlas de ahí.

1 me gusta