Este hilo anda un poco parado y es una pena. Muchas cosas han pasado en Apollo. Llevo tiempo invertido en BAM y desde hace poco en Apollo.

Para este año se esperan unos DE por acción de 5,5$. Para el 2026 proyectan +9$/acción y esta en menos de 60$ actualmente. Ha subido mucho desde el primer post, pero las perspectivas creo que son buenas.

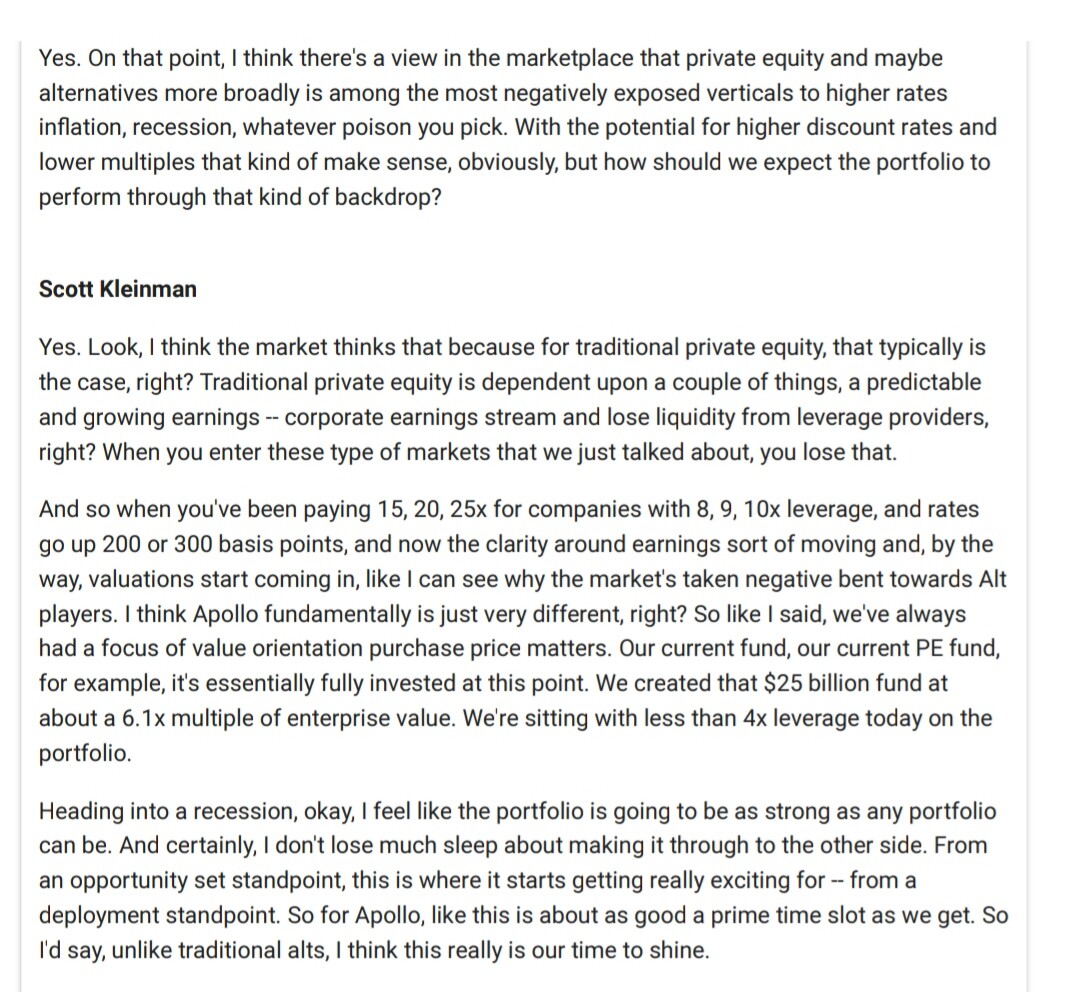

La subida de tipos debido a la inflación anticipa un descenso en la valoración de los activos. Por otra parte, este tipo de empresas maximizan valor precisamente en esos momentos de distress en las valoraciones al poder emplear el Dry Powder.

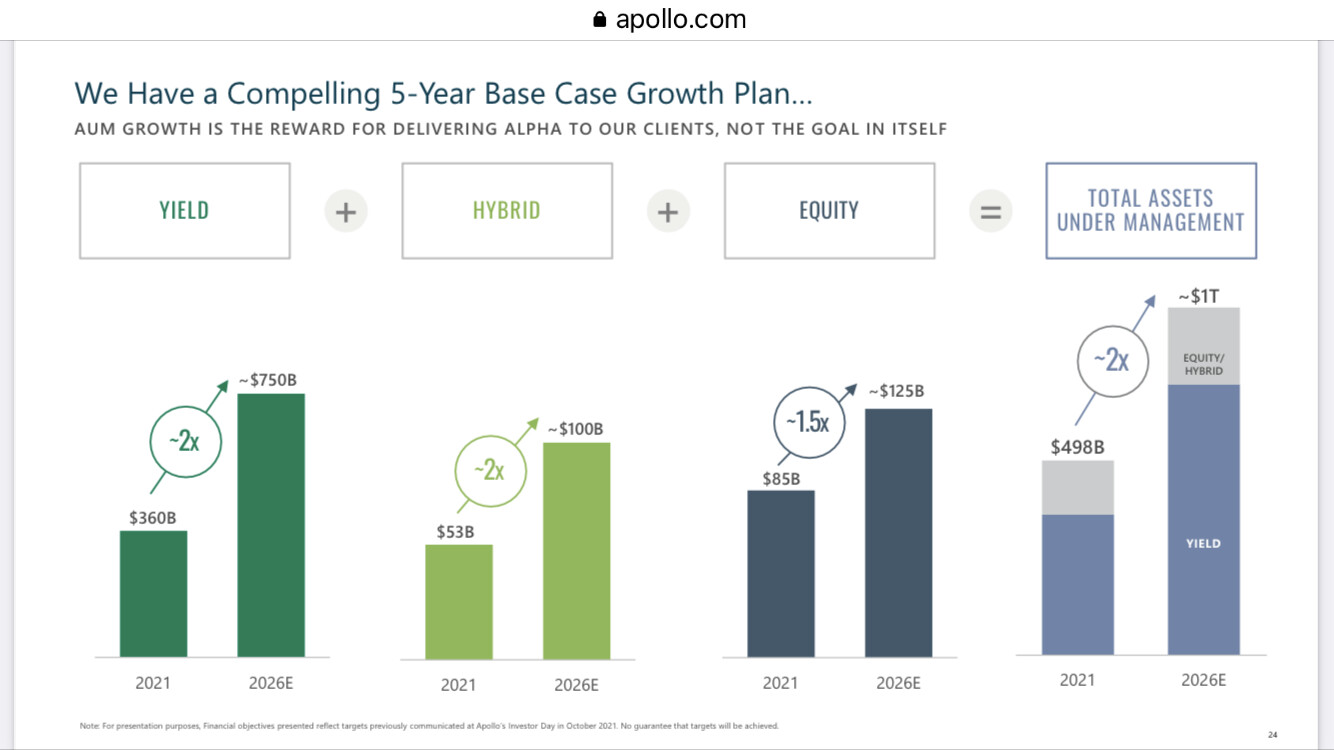

Interesante que gran cantidad del AUM se encuentra en capital permanente o en períodos muy largos, por lo cual es bastante recurrente

Me cuesta entender la parte del SRE. Seguimos investigando, pero gustan en general, tanto BAM, APO, KKR o Blackstone.

Se fusionaron con una aseguradora, ¿no? creo que desde entonces ha perdido interés, el de la gestión de activos y el de los seguros para bien o para mal son negocios diferentes que interesan en ocasiones a inversores diferentes.

Normalmente se crea valor a c/p separando negocios para los que tiene el mercado mejor o peor concepción (por ejemplo, en un holding formado por un negocio promotor inmobiliario y un negocio de gestión de activos inmobiliarios -REIT-, casi seguro valdrán más por separado, porque el promotor tiene tal riesgo que si vienen muy mal dadas puede incluso llevarse por delante al REIT ) y en cambio sucede lo contrario, al menos en lo que a la valoración conjunta se refiere, cuando se juntan otros (valga este mismo ejemplo, mezclar un negocio muy bien valorado hoy día, como el de la gestión de activos -Private Equity- con un negocio asegurador, más aburrido y que en ocasiones por su complejidad directamente no interesa).

Luego a medio / largo plazo puede haber sinergias (por ejemplo que la aseguradora nutra con parte de su asset allocation los fondos de la gestora, estilo Grupo Mutua con sus inversiones en gestoras como Alantra, alineando de paso intereses), pero en general me da esa sensación, la de que en estas fusiones para el mercado 1 + 1 no son dos sino un poco menos.

Ya de hecho en gestoras que a su vez invierten en sus fondos, y en las que estas inversiones son desde luego activos valorables, da la sensación de que el mercado tiende a no tenerlos demasiado en cuenta, cuando de hecho son interesantes también porque diversifican y fortalecen el grupo (cuando inviertes en KKR, Brookfield o incluso Alantra, también inviertes indirectamente en activos como infraestructuras, empresas cotizadas o no cotizadas, o inmobiliario, en mayor o menor proporción según la política de cada gestora).

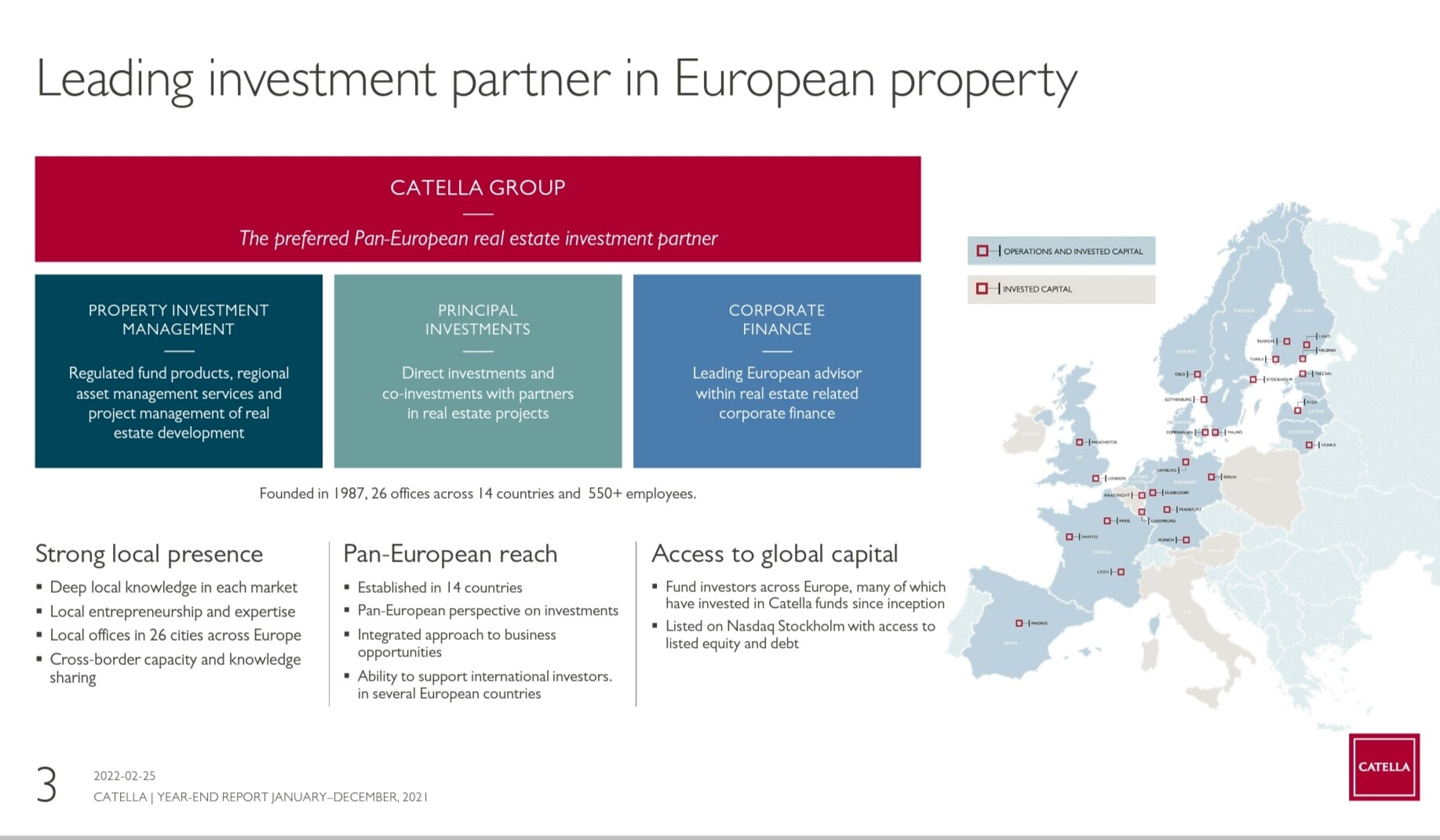

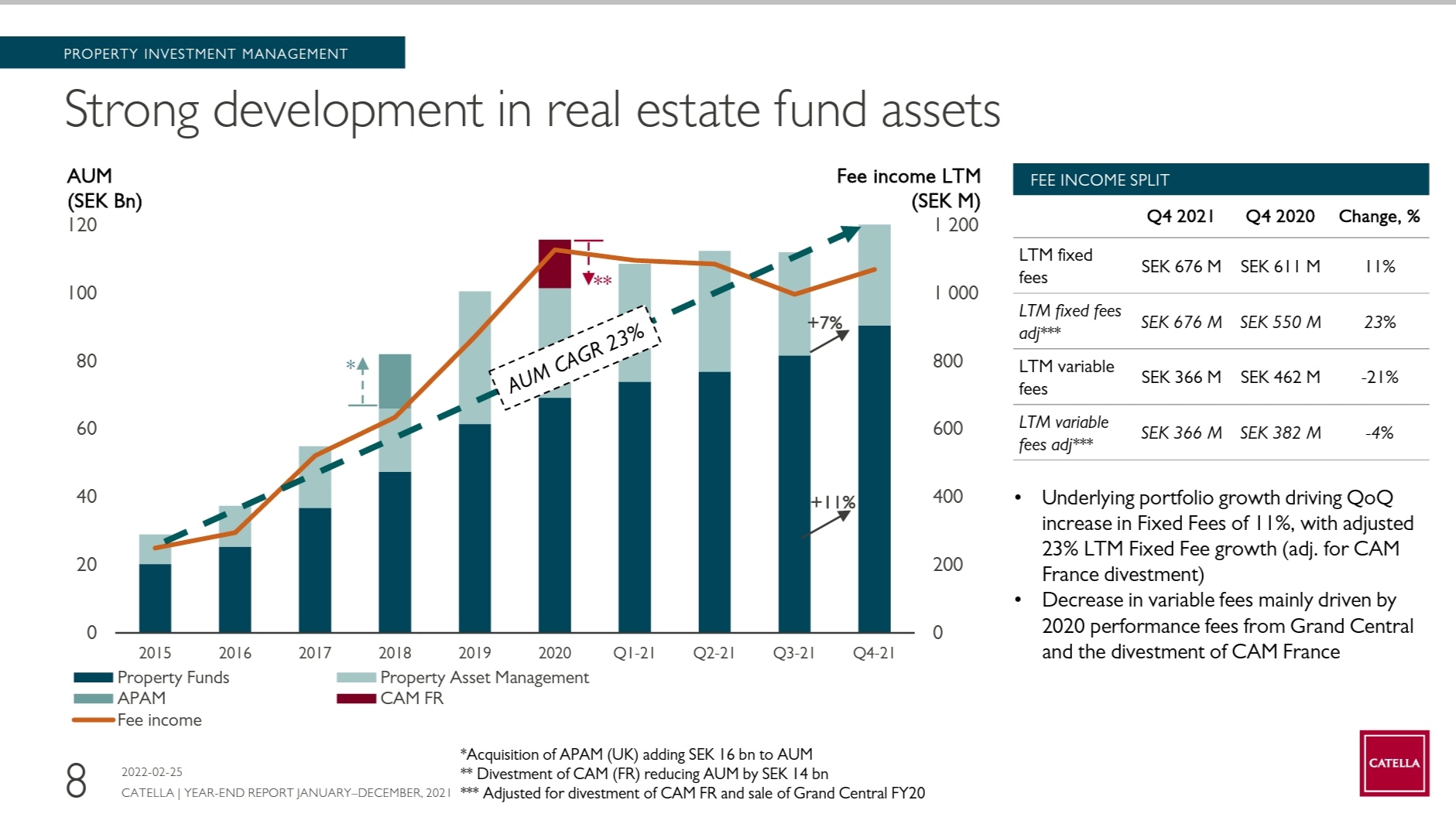

Por si a alguien le interesa el combo nórdico de PE+ladrillo dejo unos pantallazos de estos amigos suecos para mostrar lo que hacen y que puedan luego investigar. Tal vez menos opacos (y mucho más pequeños) que los sospechosos habituales.

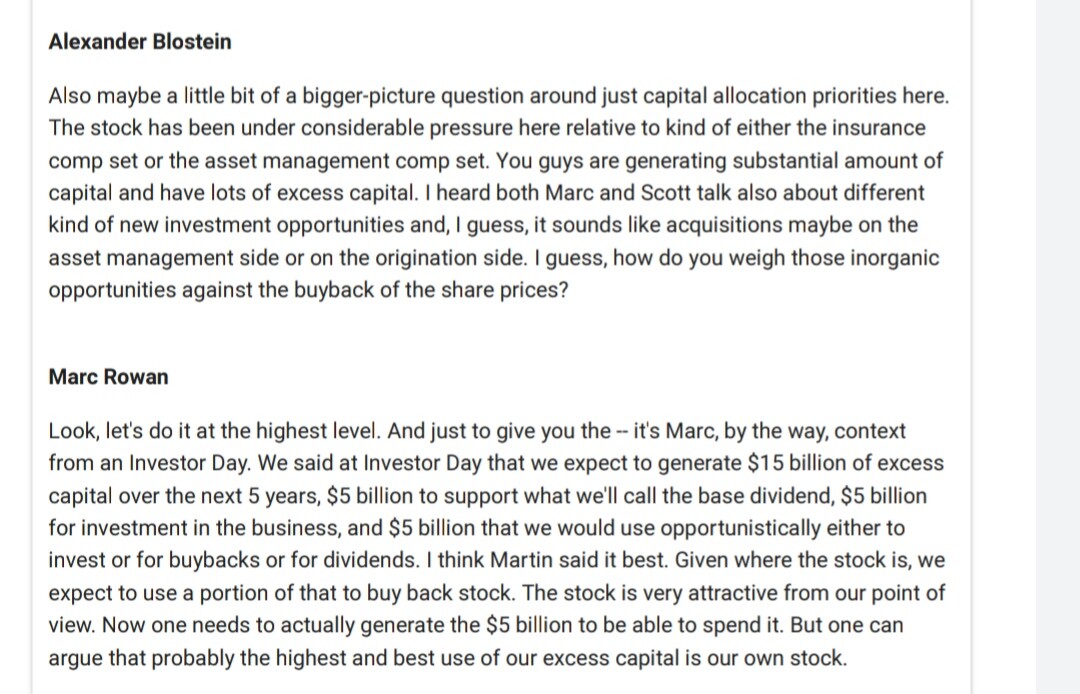

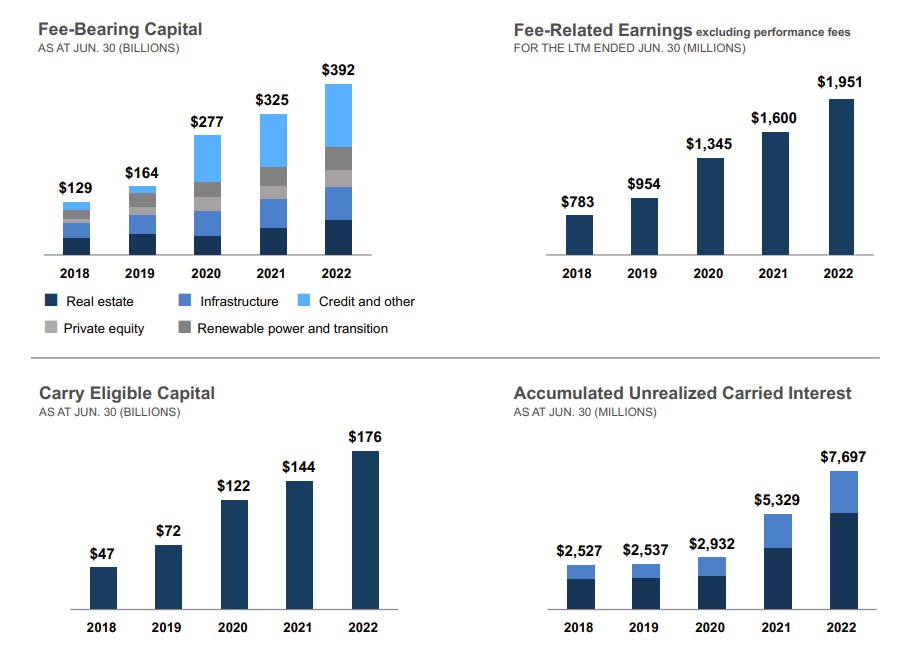

Presentó ayer Apollo. Hasta donde yo puedo entender, resultados muy buenos. En línea para alcanzar e incluso superar el guidance de 2022. Os dejo una nota que me pareció interesante sobre el capital allocation de Marc Rowan. PD. Voy añadiendo posiciones conforme va bajando, empecé en 62$.

Es verdad que las valoraciones estaban subiendo demasiado, pero como en todo, lo ideal es analizar a qué precio están comprando en media los fondos de determinada compañía (en Alantra por ejemplo compartían el dato, y estaban en el rango bajo).

El caballero que comentaba que el PE es un sistema ponzi también es parte interesada, es el CIO de Amundi… siguiendo su línea de argumentación, Schwartzman podría afirmar que la gestión pasiva es un sistema ponzi porque buena parte de sus seguidores compran felices al precio que sea porque el precio ha venido subiendo una buena temporada, y que cuando tuviese varios años malos el negocio podría venirse abajo al decaer la confianza de los inversores.

Sí que es verdad que algunos PE van apalancados, ahí sí que puede haber muchísimo dolor cuando todo se normalice (de hecho quizás la “burbuja” viene por aquí, por los fondos que al poder financiarse muy barato, más apalancar las adquiridas muy barato, les salían los números comprando muy caro). De subir fuerte los tipos, los fondos dejarían de comprarse entre ellos a altas valoraciones porque no les saldrían las cuentas, y les tocaría asumir pérdidas.