Blackstone es una verdadera joya, en mi humilde opinión. A ver si tengo un hueco y lo preparo, pero eso si, no pienses que te va a salir gratis! Quid pro quo! estoy deseoso de tener más información de MO, que ya sabes que @quixote1 y yo compartimos tu debilidad!

Es broma, a ver si puedo concentrarme e intento perpetrar algo legible

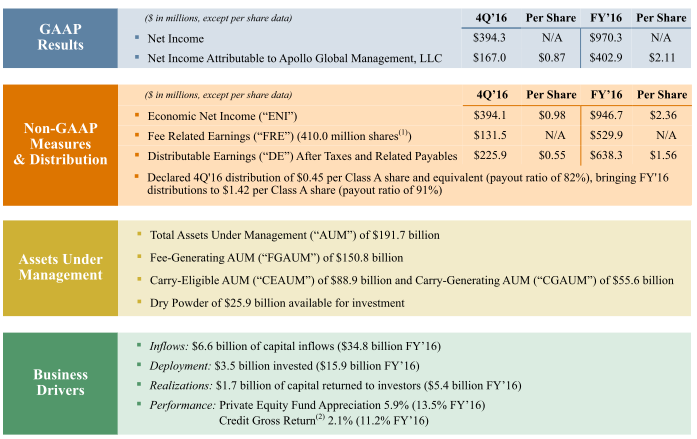

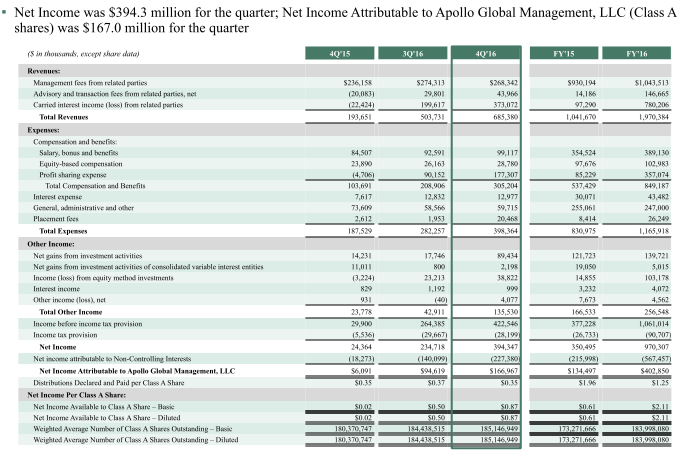

Bueno, pues hoy ha publicado resultados Apollo y tal y como se esperaba, parece que la parte de recogida empieza a asomar, con unos incrementos en revenues muy fuertes (+250%) aprox.

De una manera rápida , pues entiendo que al 90% del foro le da tres pitos lo que publiquen estos buenos señores

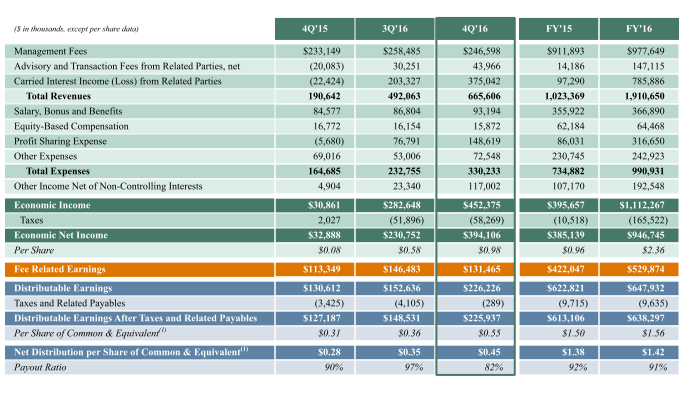

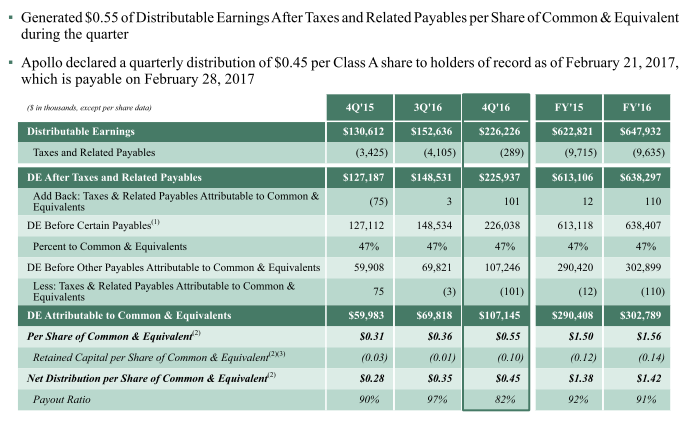

Se declara una distribución de 0,45 $, que aumenta respecto a los 0,28 $ del año anterior,

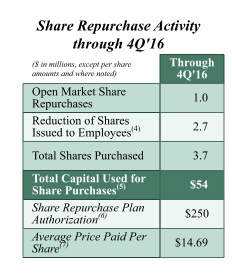

Han sabido recomprar, y aún les queda pasta por terminar el programa de recompras. Cuando la gente me pregunta, cual es el mejor momento para entrar en APO, la respuesta es “cuando anuncian que su acción está infravalorada”.

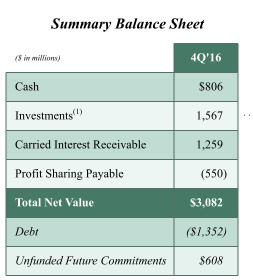

El balance se ha reforzado aumentando la caja

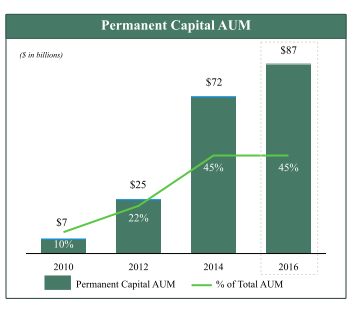

Los AUM siguen aumentando de manera importante (CAGR +52%)

Si hay más interés, ya miramos puntos más detenidamente

Gracias por sus articulos sobre PE, estoy empezando a entender algo. Sin embargo hay un detalle que se me escapa: veo a APO y BX como dos fondos similares (Salvo que uno es 4X el otro) con similar yield (8,14-6,13%) similar P/Book (5,62-5,76) pero el PER está muy descompesado (9,6- 21,6) ¿existe alguna explicación? o ¿es algo que no tiene importancia? entiendo que el incremento de revenue y managment fees anticipa una subida de la cotización , si creyera en el AT diría que ambos han iniciado una subida a la que aún le queda un amplio recorrido pero lo del PER no sé explicarlo.

En efecto @TTAR , eso pasa muchas veces con las webs financieras, y es difícil de discernir cual es la correcta si uno no se pone a indagar un poco .

En los PE´s, más que el PER, es común analizar el ENI (Economic Net Income) y el DE (Distributable earnings), para tener una idea algo más ajustada. Digamos que sería como los REITs que utilizan sus propias métricas para que sean comparables.

El ENI te suele dar una idea de la eficiencia del trimestre analizado, y el DE, de la capacidad que tienen para distribuir a los unitholders, de hecho el payout viene de aquí.

Yo asimismo, suelo analizar el IRR de los fondos que gestionan, para ver que tal están tratando los “clientes”.

Algo muy típico es dejarse llevar por la distorsión de un trimestre con poco Carry realizado, y hay que “diseccionarlo” y ver si la base de los “management fees” sigue un aumento correcto o no. Para mi, la esencia está aquí. Si tienes suficientes management fees, el resto son alegrías cuando llega la “recolección”/ harvesting (que ya estoy usando demasiados anglicismos!).

Sin duda estamos viviendo una época apasionante para los PE´s y aunque las predicciones son inútiles, mi percepción me dice que pronto (1-2 años) se volverá a hablar bastante de este tipo de acciones como buenas empresas para invertir por dividendo, lo cual, en ese momento será un suicidio, pues estarán reflejando el aumento de las distribuciones que está comenzando ahora.

En fin, tampoco me tome demasiado en serio, que no dejo de ser un aficionado a este campo, y en ningún caso podría considerarme experto

Aquí habría que tener un historial de aciertos y errores de la firma Gotham City.

Lo que me parece evidente es que no se trata de información independiente ya que tienen posiciones bajistas en los valores que analizan. Y que, en este caso, viendo la reacción de la cotización, incluso en el caso que no tengan razón , puede que les salga bien el negocio.

Aunque el folleto permitiría invertir en esas, creo que se orientan a cosas más pequeñas. Estas son las posiciones que tenían a final de Enero:

HarbourVest Global Priv Equity Ord

Altamir Ord

Pantheon International Ord PLC

Ares Capital Corp

KKR & Co LP

NB Private Equity Partners Ord

Solar Capital Ltd

New Mountain Finance Corp

Personalmente los fondos de R4 no me ofrecen una garantía de marca de calidad ni de tipología de gestión, para elegir alguno de sus fondos simplemente porqué lleven el nombre R4 o por el tipo de activo.

Como ejemplo le diré que el gestor de RV Europea de R4 ha publicado varios artículos en contra de hacer coberturas de las carteras y el gestor de RV USA de R4 ha publicado alguno a favor de hacerlo, incluso se cubrió de gloria el dia post TRUMP anunciando la cobertura de la cartera ante la incertidumbre que se presentaba.

Estoy de acuerdo en que R4 como marca no significa nada, hay que fijarse en los gestores. El ejemplo que pone evidencia que tienen libertad para gestionar como mejor les parezca, lo cual no es bueno ni malo.

En el caso del fondo de PE, está asesorado por Embarcadero, que es una firma fundada por un socio fundador de Altamar y un ex-vice presidente de N+1 (Alantra). A mi me parece que pueden ser competentes, pero tengo poca idea, realmente, por eso preguntaba.

estoy deseoso de tener más información de MO, que ya sabes que @quixote1 y yo compartimos tu debilidad!

estoy deseoso de tener más información de MO, que ya sabes que @quixote1 y yo compartimos tu debilidad!

.

.