Un mercado o sector inelástico al precio es aquel en el cual las empresas del mismo pueden subir los precios sin que afecte sensiblemente a la demanda. Las empresas que pueden subir los precios por encima de la inflación sin que eso afecte a su demanda son ciertamente una minoría.

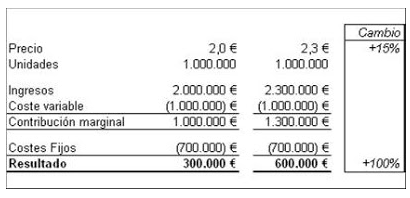

Este hecho es uno de los más destacados de las empresas de mayor calidad. Para ilustrar que ocurre en estas empresas vamos a ver el siguiente cuadro:

Al incrementar el precio un 15% la empresa consigue aumentar sus beneficios un 100%. Es un ejemplo teórico muy simplificado pero ilustra perfectamente los enormes beneficios que supone ser una empresa con fijación de precios. El margen neto pasa de un 15% a un 26%.

EJEMPLOS DE EMPRESAS CON INELASTICIDAD DE PRECIOS

Hace un tiempo uno de los foreros, no recuerdo exactamente cual fue, me pregunto por las que yo consideraba las 10 mejores empresas del mundo. Le conteste que me sería muy difícil escoger 10 empresas, pero que Novo Nordisk si estaría entre las 10 o 20 mejores empresas del mundo según mi criterio. Supongo que lo dije porque soy accionista y la tenía en la cabeza en ese momento. Hay otras empresas como Moody´s, Walt Disney o Essilor-Luxottica que me parecen únicas y que también podrían estar en mis 10 o 20 mejores de las que desgraciadamente no soy accionista.

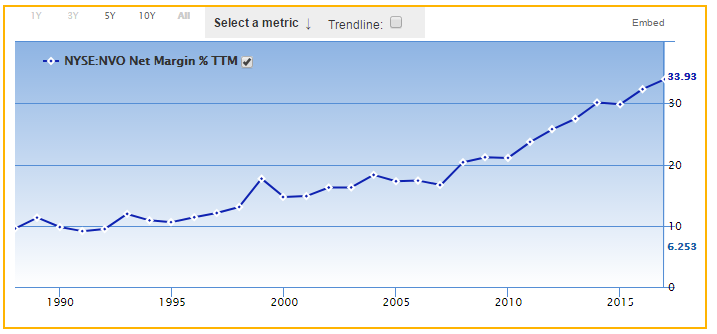

Uno de los hechos por los que considero que Novo Nordisk es una de las mejores empresas del mundo es por su enorme poder de fijación de precios. Al subir los precios sus ventas apenas se ven modificadas. En las últimas décadas ha subido el precio de sus productos claramente por encima de la inflación y sus ventas en vez de reducirse se han incrementado. Este hecho se refleja en un aumento espectacular de sus margenes netos.

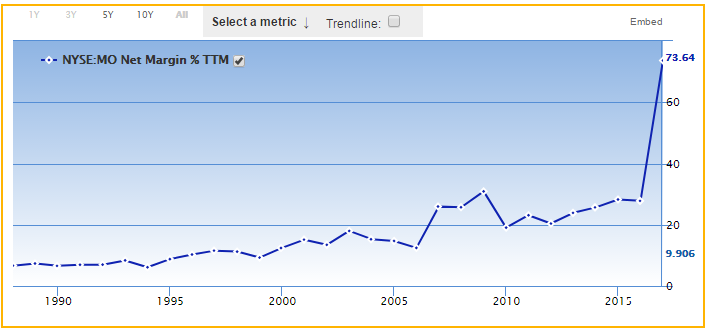

Otro de los casos más claros es el del sector del tabaco. Para ganarme el favor de algunos foreros voy a subir el gráfico de la evolución del margen de neto de Altria.

**

ALIMENTACIÓN

Soy un gran admirador de las empresas de alimentación y productos básicos. Pero creo que en este punto flojean bastante. No quiere decir que empresa como Coca-Cola, Reckitt Benckiser o Pepsico no estén entre las mejores del mundo, pero no gozan de ese inmenso poder de fijación de precios que tienen las empresas que he denominado anteriormente. Una de las causas que hacen a estos mercados más competitivos son las marcas blancas, que ya suponen una porcentaje importante del consumo de productos básicos en los países desarrollados.

ENTENDER MAL EL MERCADO EN EL QUE SE ENCUENTRA UNA EMPRESA

Una de las peores acciones empresariales que puede hacer una empresa es creerse que se encuentra en un mercado con inelasticidad de precio, cuando no lo es. Es decir, subir los precios más de lo necesario. Este hecho puede tener unos efectos muy positivos en la cuenta de resultados de una empresa a corto plazo pero puede ser devastador a largo plazo.

Un ejemplo reciente ha sido el caso de Gilead con el Sovaldi. Los directivos de Gilead pensaron que el Sovaldi tenía un mercado con precio totalmente inelástico y subieron el precio del Sovaldi de forma exagerada. Este hecho disparó los beneficios en el corto plazo, pero al cabo de poco tiempo los resultados y las ventas del Sovaldi se desplomaron. Aun hoy la empresa sigue pagando estos excesos del pasado.

Lo mismo podría decirse de las empresas de Retail o Consultoría. No son negocios inestásticos al precio per se. Cuando estos negocios están subiendo los precios de sus servicios, habría que revisar bien si lo que están haciendo tiene sentido o pueden caer en la mala praxis que he definido anteriormente. Hay una empresa de consultoría francesa muy de moda últimamente, sobre todo porque es la principal posición de un fondo value conocido. Esta empresa esta subiendo los precios de sus servicios aduciendo que eran contratos que se firmaron durante la crisis y pueden renovarlos al alza. Si yo fuera accionista revisaría si lo que están haciendo tiene sentido. Simplemente dejo esa nota discordante a tanta euforia. Si la empresa continua incrementando los precios y por ende sus margenes, y encima sus ventas también crecen perfecto para la empresa y sus accionistas. Si la empresa cae en la mala praxis que he descrito anteriormente yo al menos tendría mucha precaución.

)

)