Bueno, no siempre

- Cartesio Y: 48%

- Cartesio X: 34%

Bueno, no siempre

En los candidatos a dar bandazos, de esos que tan poco le gustan, seguro, ya sabe los que están invertidos al 10% y de repente se ponen al 80% y viceversa.

Efectivamente, Los bandazos que tanto me gustan jajaja

Otro famoso ejemplo:

Belgravia Epsilon 139% (y en 2017 fue 236%)

Añadido el Belgravia al primer mensaje del hilo

Para distinguirlos he puesto en cursiva los que no dicen ser value (iba a hacerlo al revés pero como casi todos son value, presuntamente)

ojo que no estoy diciendo que yo sea quien para repartir carnets de value

Y por supuesto no hay una cifra mágica que nos indique que hasta ese % se es value y por encima se es “balue”

Pero entre 10% y 150% hay diferencia

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3173686

Artículo sobre rotación cartera

Se puede resumir @Manolok…?

Aun no he tenido tiempo de leerlo entero

Gracias por la aclaración, lo tenía completamente mal entendido, cada día se aprende algo

De nada

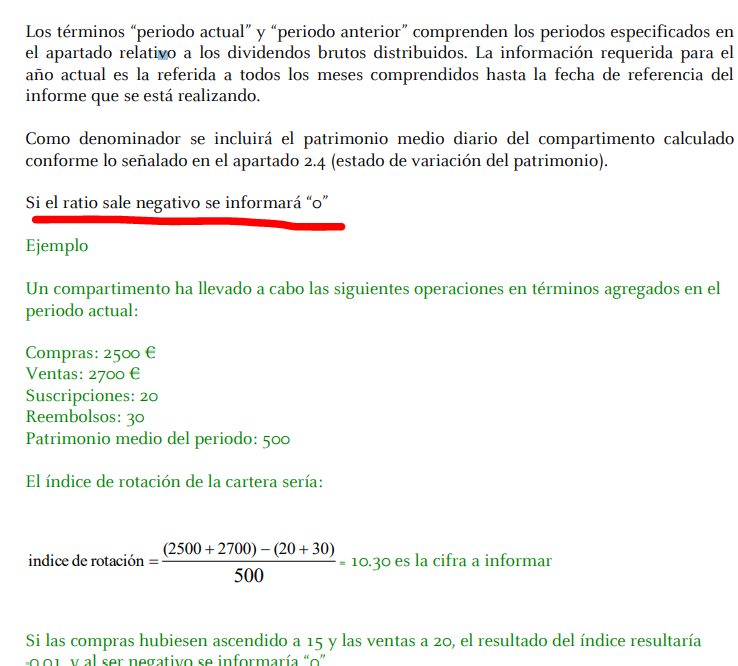

Esa es la fórmula CNMV.

la SEC de EEUU utiliza otra fórmula distinta

Tambien habría que considerar el nivel de inversión de los fondos, no es lo mismo una rotación del 80% en el típico fondo que tiene un nivel de inversión del 70% que en aquel que esté invertido un 90%, en el primer caso el equivalente sería un 115%, en el segundo un 88%. Si luego además hay derivados, ahí si que perdemos esas ganas de trading del gestor…

MAGALLANES EUROPEAN EQUITY

Índice de rotación de la cartera

Año 2018: 0,10

Año 2017: 0,10

Obtenido de Informe Trimestral del Tercer trimestre de 2018

MAGALLANES MICROCAPS EUROPE

Año 2018: 0,06

Año 2017: (no aparece ningún valor)

Obtenido de Informe Trimestral del Tercer trimestre de 2018

A modo sólo de curiosidad, datos de informes trimestrales del tercer trimestre de 2018.

ING FONDO NARANJA S&P 500 (es pasivo)

2018: 0,00

2017: 0,01

ING FONDO NARANJA IBEX 35 (es pasivo)

2018: 0,00

2017: 0,00

ING FONDO NARANJA EURO STOXX 50 (es pasivo)

2018: 0,00

2017: 0,00

Santander Índice España (es pasivo)

2018: 0,03

2017: 0,00

Santander Índice Euro (es pasivo)

2018: 0,12

2017: 0,00

Santander Small Caps España

2018: 0,16

2017: 0,00

Santander Small Caps Europa

2018: 0,00

2017: 0,00

Gracias por ampliar con más ejemplos @lucasll

Lo de los indexados era de esperar. Solo hay rotación cuando hay cambios en el índice.

El San smallcaps España supongo será por lo de q se restan suscripciones y reembolsos de los partícipes

Cuando se publiquen los informes 4T2018 actualizaré

100% de acuerdo @manolok.

Pensando en alto… creo que se podría netear los efectos de los inflows outflows, pero honestamente no estoy muy seguro de como hacerlo…

Pues fíjese qué curioso. Gracias a la modificación de la fórmula para fondos del mercado español, los fondos indexados de ING pueden tener un 0% de rotación, cuando el S&P 500 Index tiene una media de rotación del 4% anual. Otros índices de pequeñas empresas o emergentes suelen superar el 10%. Es lógico, cada año unas gallinas entran y otras salen porque cumplen o dejan de cumplir con los requisitos.

O también es posible que no sea culpa de la fórmula, sino de la réplica sintética del fondo.

Sera que hay alguna pequeña desviacion con el índice. supongo q simplemente con reinversion de dividendos ya habría algo de rotación aunque fuera un 2%

Antes de hacer un posible ridiculo comparto un interesante video de Futurama.

Me siento identificado con el protagonista. Aunque en mi caso no hizo falta despeñarme.

Allá que voy:

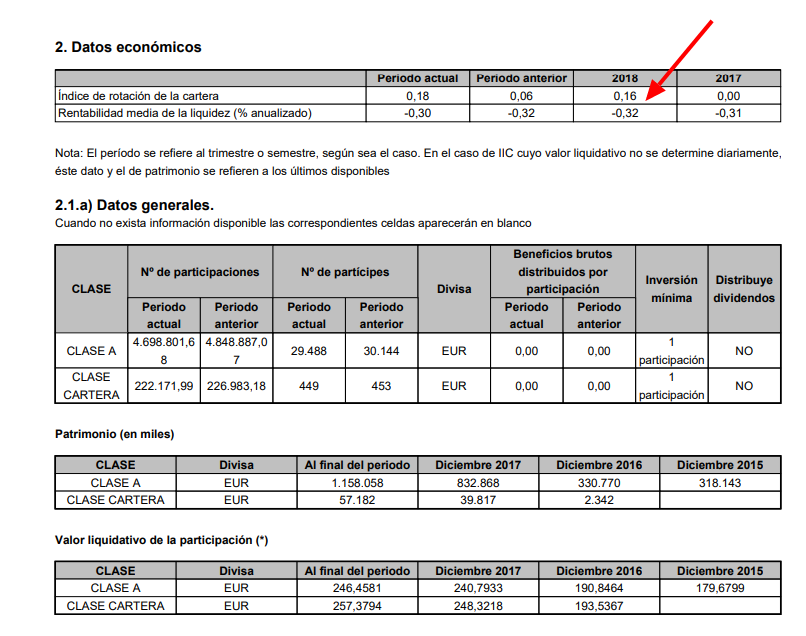

La cifra de suscripciones menos reembolsos son las entradas netas. Los datos se corresponden al Santander Small Caps España. Tal y como indica @lucasll la cifra para 2018 es 16%.

La fórmula se hace a nivel de compartimento, no de clase. Es un factor importante, por lo que estimamos los inflows para el compartimento.

Y aqui empiezan los problemas.

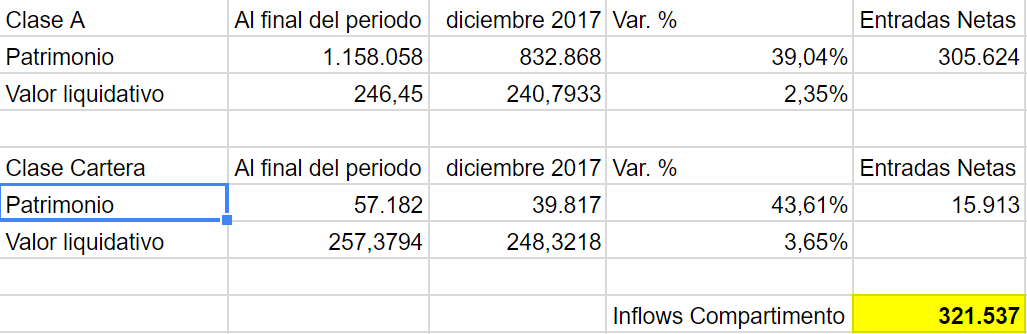

Como se trata de una IIC con un solo compartimento, pero con dos clases hay dos incognitas que no sé como sacar…

-. Compras y ventas

-. Patrimonio medio

Buscando un fondo con un solo compartimento (y clase) he estimado (mediante prueba y error!!!) que el patrimonio medio se puede calcular en base a los periodos trimestrales del periodo. Ojo porque es una estimación y por tanto puede dar lugar a falsos positivos.

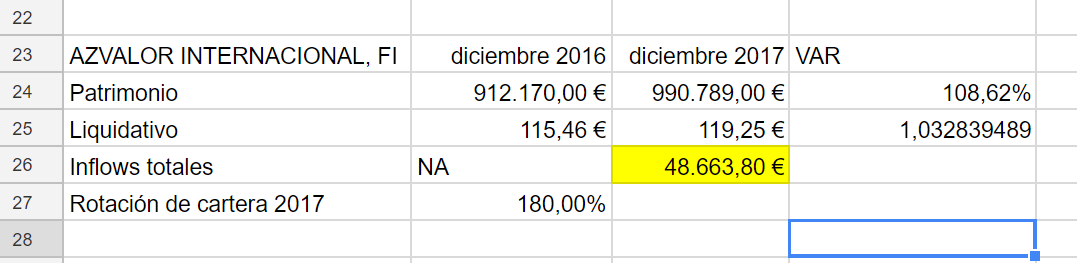

He escogido el AZValor Internacional

Estos son los resultados:

En cualquier caso, acabo de contactar con CNMV Fintech para que me aclaren la fórmula.

Si un fondo tiene INFLOWS (suscripciones netas) verá reducida su rotación de cartera.

Si un fondo tiene OUTFLOWS (suscripciones netas negativas) verá aumentada su rotación de cartera.

En Azvalor la rotación real sería de 185% neteando el efecto de los outflows. Pero bueno, a ver que es lo que me dicen los de CNMV.

En el de Santander no lo hago porque la matriz que sale es curiosa y espero a que me diga antes el regulador.

Al final es mucho más sencillo. Resulta que no puede ser negativo.

Por lo que si el fondo crece mucho en Assetts la dejan a cero.

¿Cómo se me ocurriría solucionarlo? Unicamente para los valores reportados como 0

Rotación MINIMA del incremento de Assetts en términos de AUM medios

Esto explica los datos @manolok de Avantage y Andrómeda dos de los fondos que mejor lo han hecho.

Por favor, si he metido la pata, evento posible y probable, agradezco cual correción al respecto

Y estos cuando salgan los del 4 T… veran como aparecen rotaciones de cartera a lo bestia ![]()