Si le entran ganas, yo personalmente no tomaría decisiones precipitadas, valores todo, sobre todo plazos y luego decida si quiere hacer algún cambio o incorporación.

1 me gusta

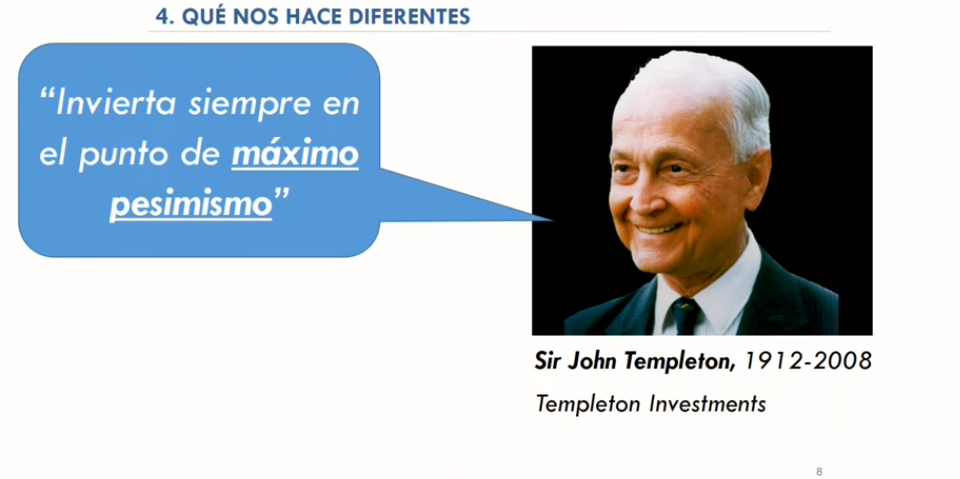

Sir Jhon Templeton que era un crack decía que un 7.5% en el tiempo estaba pero que muy bien.

Usted es también de Sir Jhon

Estoy con Usted muy de acuerdo.

Como Sir Jhon

7 Me gusta

Total, ya sea con la bicicleta, la vela, el barco o el avión, más nos vale reducir las espectativas a largo plazo como dice el compañero @perejil. Recuerdo mi primera maratón, me propuse bajar de las 3 horas, una inoportuna ampolla me dejó en la línea de meta en 3h 18 m. Y así es todo en la vida. Ahora, después de 62 años de vivir en el planeta Tierra, estoy a punto de conseguir la independencia financiera, osea, vivir sin trabajar y tener tiempo y, ¡atencion! salud para dedicarme a lo que quiera. Si, un poco tarde, pero es lo que hay

1 me gusta

Tuve una clara idea de la necesidad de la independencia financiera prácticamente desde recién nacido, con un claro signo a que el trabajo no puede llevarnos a nada bueno, recuerden que es un castigo bíblico.

Pues sería, creo recordar, sobre los cuatro años, viendo a mis padres acaramelados en el sofá escuchando por la radio un programa de hondo contenido dermatológico, psicológico y social, no se qué de una tal Elena Francis, cuando les dije con cara de angelito: “Papi, mami, os quiero mucho, mucho, mucho y no os voy a dejar nunca, que lo sepáis, me moriría de pena sin vosotros”. Recuerdo que lloraron de la emoción y me llenaron de besos. Y hasta hoy, con 62 años y que dure. Mis padres siguen llorando, que raro que dure tanto la emoción, pero es lo que tienen los sentimientos a medida que te haces mayor, se enquistan, les pasa a ellos y a mi.

Lo que más me asombra es que con solo cuatro añitos tuviera esa visión tan razonable, certera y cómoda de lo que se considera un óptimo futuro a largo plazo, nada más cerca del Buy and Hold. Y ello desconociendo totalmente a tan tierna edad la existencia de los Sres. Munger y Buffett, aunque cuando observo a mis progenitores un cierto ramalazo a lo Lynch lo he tenido siempre.

15 Me gusta

Totalmente de acuerdo con esta afirmación.

Pues aquí uno que será paquete muchos años ( ya evolucionaré a paquetito) , la frase “independencia financiera “ no está en mis objetivos más bien busco “ Maximizar mis ahorros y olvidarme de la inflación “

Gracias por su interesante respuesta.

El 12% es rentabilidad antes de inflación e impuestos. Mi rentabilidad trás inflación e impuestos estaría el en 8-9%.

Me ha recordado que la gráfica está asumiendo un 2% de inflación. Lo bajé dado el periodo de baja inflación en que estamos inmersos. Pero es más realista asumir un 3% en el largo plazo.

Los impuestos no están parametrizados de ninguna manera en los cálculos.

1 me gusta

Un 60-65% de mi patrimonio está en Cobas AM, AzValor, Magallanes y Bestinver. Soy otro más de los “damnificados”.

A pesar del duro golpe sufrido en 2018, no voy a mover ese dinero a ningún otro sitio.

Eso sí, el nuevo ahorro lo estoy metiendo en una cartera de opciones que gestiono yo mismo en mi cuenta de Interactive Brokers. No está yendo mal de momento. Lleva poco más de 4 meses de vida.

4 Me gusta

Modelizar los hijos es sencillo. Coge la gráfica y tírala 30 años adelante. Ya

2 Me gusta

Yo le diría una cosa, que borre la rayita azul y disfrute viendo la roja. Es como mi curva de adelgazamiento comparada con la de mi vecino que decidió hacerse culturista y tiene 20 años menos que yo. ¿Qué más me da a mi lo que haga mi vecino? ¿Para qué quiero la presión adicional y que caiga en ir a comprar clembuterol con lo bueno que está el jamón?

24 Me gusta

No es mala idea. No lo es en absoluto.

1 me gusta

Los rendimientos de la renta variable si algo tienen es que son poco de lineales.

Si piensa en un 10% anual por ejemplo para la parte de renta variable, puede ser perfectamente que los durante 5 años o más saque un 0% y luego otra serie después saque un 15% que le compensen el 0% de los otros.

Fíjese que con proyecciones similares de rentabilidades constantes parecería un chollo por ejemplo tomar dinero prestado al 4-5% para invertirlo en renta variable. En la práctica si los próximos 10 años saca no un 10% histórico sinó un 3-4%, que no lo digo como predicción sinó como posibilidad, la operación que uno pensaba de riesgo muy bajo, se convertiría en un problema.

10 Me gusta

…todo cierto y sobre todo “disfrute del camino” tomándose un par de cañas con amigos de verdad.

2 Me gusta

Sin duda. En el pasado estuve más absorbido con la idea de la independencia financiera:

“cuando sea financieramente independiente podré centrarme en ser feliz…”

“cuando no tenga jefes, seré libre al fin…”

Últimamente veo estas afirmaciones como quimeras. No recuerdo un momento en el que mi obsesión por la IF me reportara felicidad. Sí, me daba cierto comfort mental convencerme de que cualquier hipotético futuro sería mejor que el actual si seguía ahorrando, pero no me daba cuenta de que todo ello conllevaba un coste inestimable: sacrificar el presente. Y no hay que depender de devenires exteriores para ser feliz.

Por ello he guardado los libros sobre inversión que solía leer antaño. Los libros sobre espiritualidad los han desterrado de mi mesita de noche. Las finanzas, tengo suficiente con 10mins de gestión diaria de mi cartera de opciones en el autobús de vuelta a casa y la actualización mensual de mi patrimonio que posteo aquí.

12 Me gusta

A todos nos ha pasado esto y nos pasa: cuando las ideas razonables se convierten en obsesiones o casi y nos parecen hacer querer sacrificar cualquier otra cosa en base a ellas.

Hay que intentar ver que nos puede aportar algo a nosotros no hasta que punto estamos dispuestos nosotros a fiarlo todo a la supuesta bondad de algo cuando se consiga.

El ruido de los mercados no consiste en algo imaginario y sin base alguna, que nos machacan una y otra vez, sinó en la degradación y en la pérdida de perspectiva sobre lo que determinados objetivos nos pueden terminar aportando realmente.

En fases muy alcistas se vende como objetivo la posibilidad de maximizar las rentabilidades. Lo que no se explica es que fases habrá que pasar posiblemente para ello.

En fases muy bajistas se vende como objetivo evitar las pérdidas temporales. Lo que no se explica es el posible nivel de sacrificio de rentabilidad final que puede conllevar.

Dos factores a considerar siempre en conjunto, no a cambiar el foco de atención de uno a otro según lo que uno escuche y que puede llevar a dar golpes de timón de uno hacia otro y viceversa.

11 Me gusta

Marzo 2019

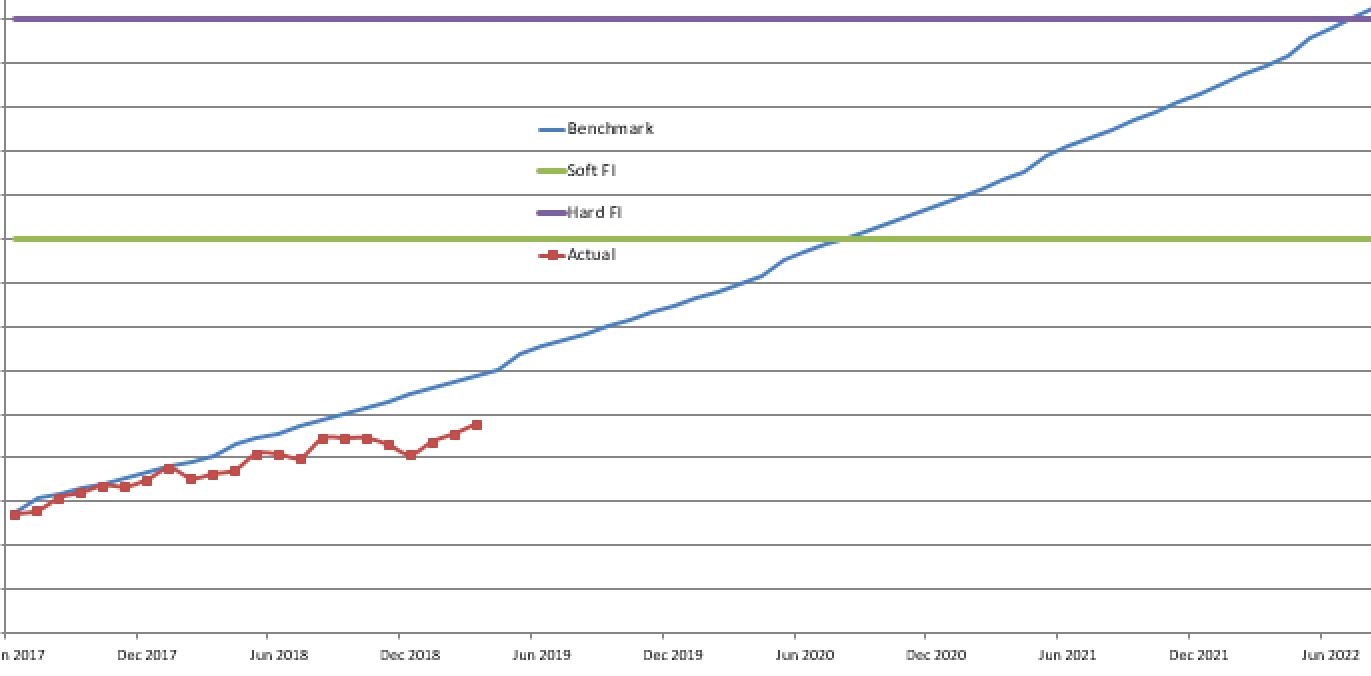

Vuelvo a los niveles relativos de noviembre 2018 (previo al badén de diciembre 2018). Esto es, 16 puntos porcentuales por debajo del benchmark. En diciembre la cartera se situó a 21,5 puntos porcentuales, y desde entonces ha enderezado el rumbo recortándole mes tras mes.

Benchmark aparte -que como @arturop comentaba el mes pasado podría perfectamente borrar del gráfico en pos de una mayor tranquilidad- mi independencia financiera (IF) “suave” se sitúa a día de hoy a algo más de 2 años vista. La IF me permitiría tomarme uno o varios años sabáticos o dedicados plenamente a mis verdaderas pasiones (música, crecimiento personal…) si me mudo a una zona de más bajo coste. De fundar una familia con 2 niños o más, o si quiero seguir viviendo en una ciudad con un alto nivel de vida, la IF suave no es suficiente y mi objetivo debería ser la IF “estricta” o Hard FI.

A ver si el gráfico que Paramés puso en su última presentación se cumple y tras un gran batacazo llegan años prósperos para sus fondos.

6 Me gusta

Menudo gráfico, parece la subida al Tourmalet.

1 me gusta

Enmarcaría esa sentencia con letras molonas y modernas!

Abril 2019

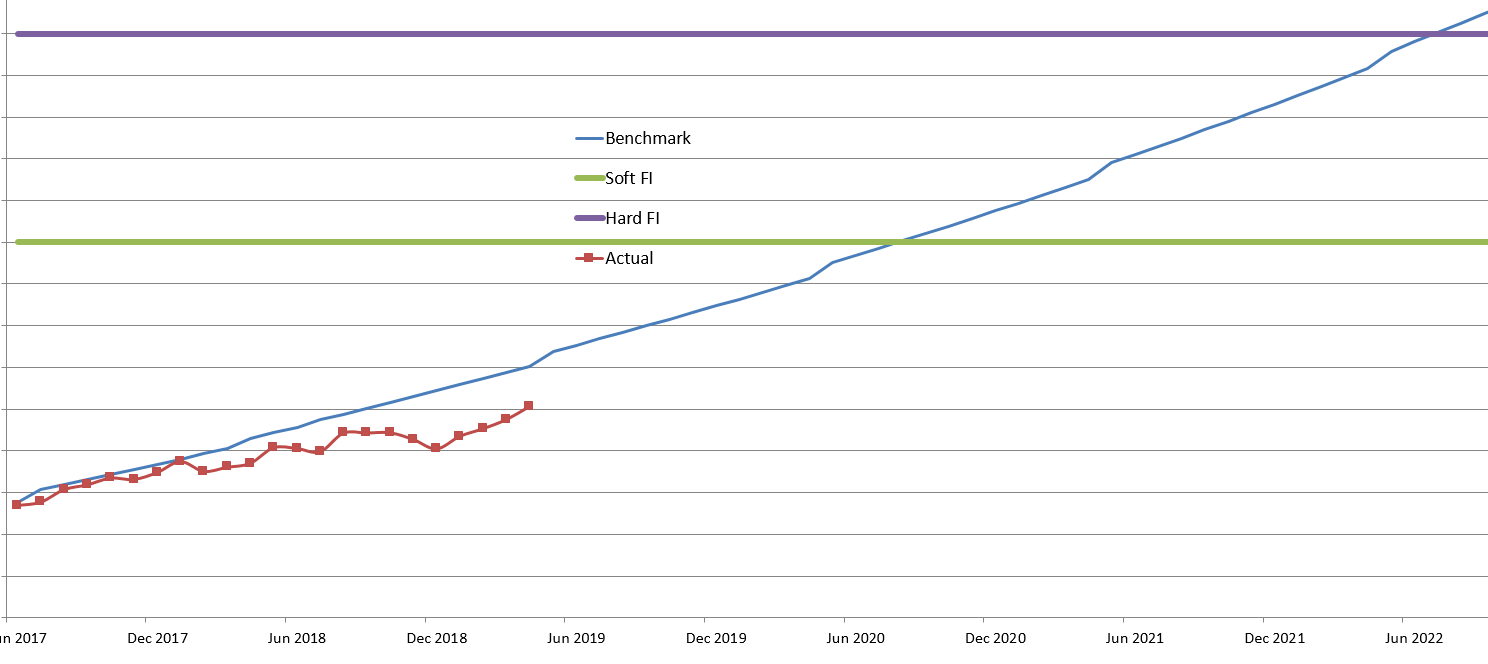

Otro buen mes para la bolsa. Esta vez no espero al día 15 de abril para hacer la foto porque me voy de vacas y no quiero dedicar ni un segundo a pensar en finanzas.

La independencia financiera suave se sitúa a 1 año y 11 meses. La estricta a 3 años y 10 meses.

3 Me gusta

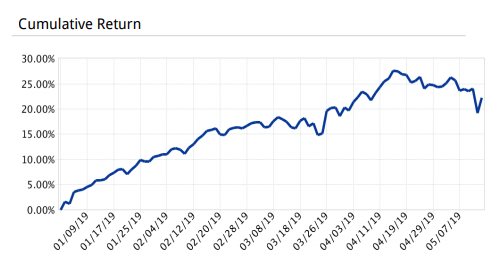

Mayo 2019

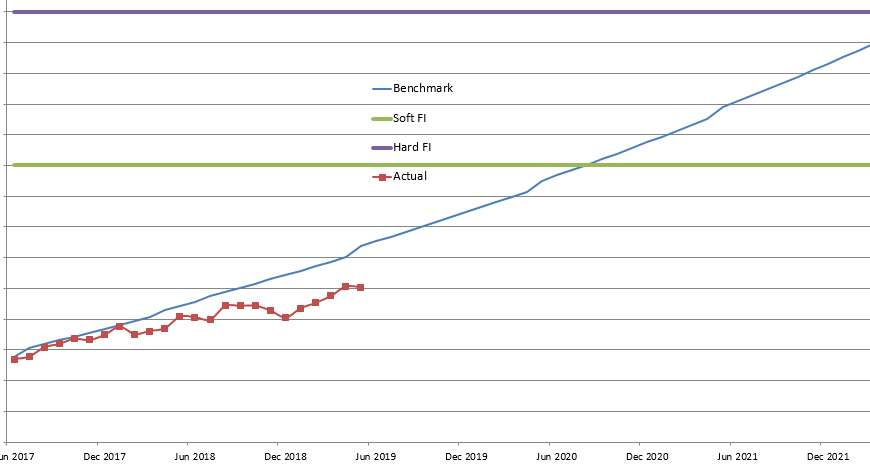

La buena racha no podía seguir indefinidamente. La IF suave se sitúa a 2 años y la estricta a 4 años. También he observado que el retorno de mi patrimonio (línea roja) ha sido de entorno al 2%, frente al 12% que tengo como objetivo. Unas cifras decepcionantes. Los que me tildaban de excesivamente ambicioso en este hilo de momento aciertan más que de pleno.

Mi mejor inversión en 2019 está siendo mi cartera de venta de puts, que con un retorno YTD del 22% está batiendo a índices y a todos esos fondos value nacionales que tengo en cartera y que no hacen más que darme disgustos.

6 Me gusta

Es de aplaudir la afimación del Señor Luque y su sinceridad(eso es lo que nos pareció a todos): respeto a los mercados, miedo a la incertidumbre, otras razones,…también era partidario de la indexación en gran parte y de mirar los costes por su importancia en el largo plazo.

3 Me gusta