Sí, inflación y también impuestos.

Los retornos que asumo los doy en términos nominales para facilitar su comprensión pero incluyen una inflación del 3%.

Sí, inflación y también impuestos.

Los retornos que asumo los doy en términos nominales para facilitar su comprensión pero incluyen una inflación del 3%.

Efectivamente la previsión de rentabilidades futuras es siempre difícil. Pero no creo que la gestión pasiva esté exenta de tal dificultad. Tanto sobre gestión activa como sobre pasiva, la previsión es eso: una previsión.

Mis ahorros están en fondos value españoles. Por tanto prefiero tratar de asumir un retorno para este tipo de fondos. De pensar que no fueran a batir al mercado en el largo plazo, recolocaría inmediatamente mis fondos índice.

Pues la rentabilidad esperada de estos fondos es la del mercado menos el 2,5% en costes.

Eso dicho por 1 insider es fuerte, si señor.

Pero no menos cierto.

10-2,5%=7,5% …con suerte.

El resto pura ilusión.

Sinceramente, no lo veo fuerte. Se trata de rentabilidad “esperada”, no de una previsión.

Bueno, también lo podríamos llamar confianza en la gestión, que es algo muy respetable, pero desde luego sin certeza, a no ser que el gestor sea un Nexus 6…

Hoy en La Vanguardia, un par de artículos sobre el tema de la IF:

Noviembre 2018

El valor de todos mis activos vuelve a caer un mes más. Particularmente dañina ha sido la fuerte caída del valor liquidativo de los fondos de Cobas AM (-7.5% desde la lectura del mes pasado), donde tengo una parte importante de mi patrimonio total.

Destacable como novedoso el comienzo de mi operativa con opciones, con la que he ganado unos eurillos. Todavía pronto para considerar esta una fuente de ingresos sostenible.

Apretamos estómago y seguimos.

Os dejo un enlace muy interesante sobre la independencia financiera, se focaliza sobre todo en Buy&Hold en empresas de dividendo creciente.

Animo a @jvas @MAA y @arturop a que sea el tema de un futuro podcast en el que puedan entrevistar a alguien que la haya conseguido.

Un saludo a todos!

Diciembre 2018

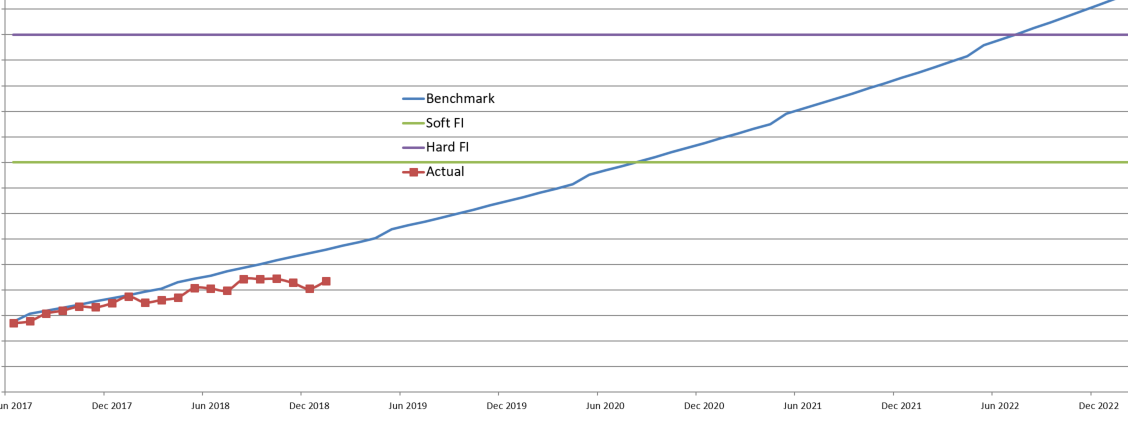

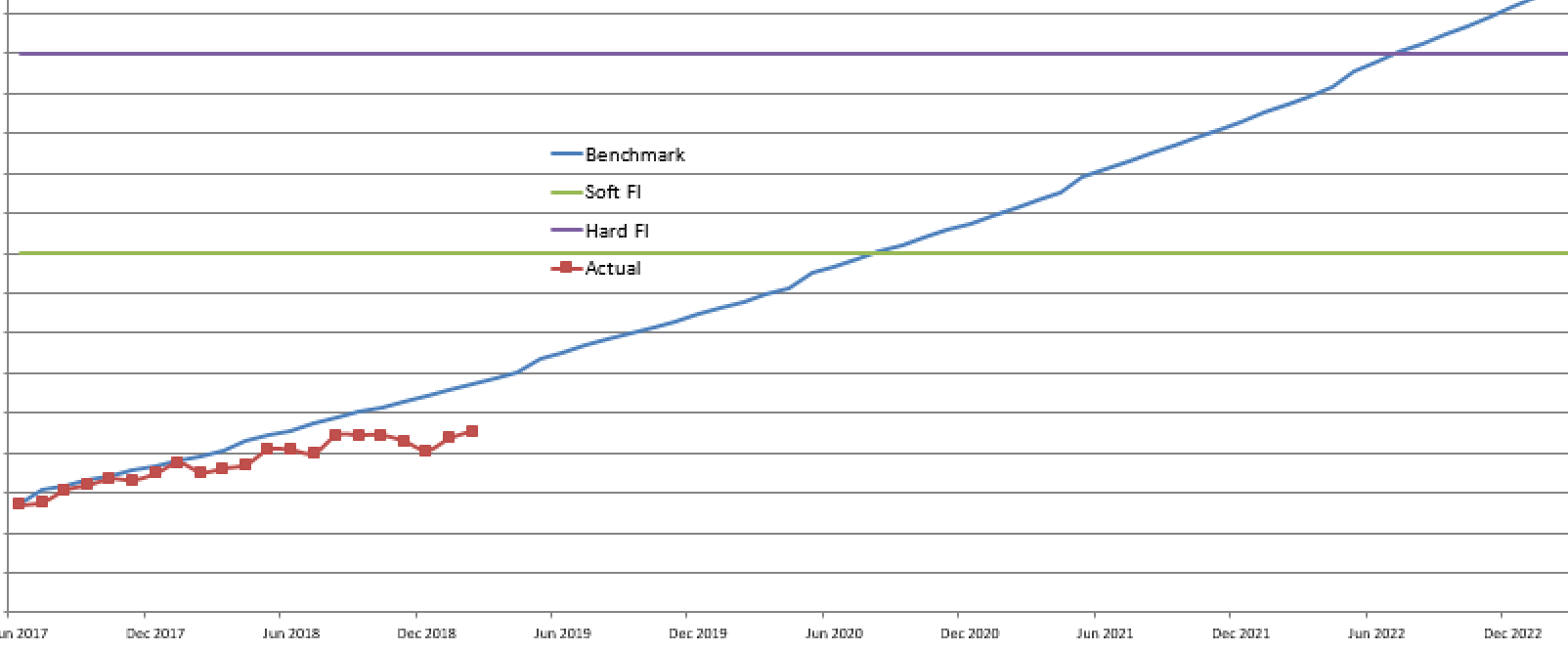

En mala hora cruzó mi mente la esperanza de que tan aciago año podía terminar con una nota dulce. -4,3% intermensual en la última lectura del año. Cobas AM volvió a ser golpeada duramente y es, con diferencia, mi peor decisión de inversión hasta la fecha. Mi retorno desde que empecé el seguimiento de mi camino hacia la independencia financiera ha sido del -7% anualizado, lejos del 12% que tengo por objetivo. Espero que 2019 traiga más alegrías, lo cual no debería ser difícil.

Si me permite el consejo, creo que debe escuchar el último podcast (32) +D

En cualquier caso la propia Cobas recomienda no invertir en sus fondos con un horizonte menor de 5 años…

Cobas recomienda no apoquinar comisiones con un horizonte menor de 5 años…

Estimado,

Muy poco recomendable, bajo mi pobre y humilde punto de vista, revisar mensualmente su legitimo objetivo de independencia financiera… acabará con usted.

Haga un ejercicio, difícil, pero hágalo, baje esa linea “roja” en, aproximadamente, un 50/60% de su valor actual… será un buen ejercicio para adelantarse a posibles caídas futuras, que, espero que no, las tendrá.

Ánimo.

A.

Este año ha sido una buena prueba de estómago. Cobas AM, AzValor y Magallanes llevan una buena sangría. Espero que no venga otra en 2019. Básicamente porque me gustaría acercarme, no alejarme, al Día de la Independencia.

La revisión mensual tampoco es de mi mayor agrado. La utilizo como termómetro de cuánto me queda para el día D, y en función de eso, apretar más el culo en el trabajo o levantar más el pie del acelerador. Con el piñazo actual, he pasado de estar a 4 años a estar a 7.

Muy encomiable su actitud, pero, siento ser agorero, no creo que llegue a su independencia sin “casi perderlo todo” antes… Yo soy un ejemplo de haberlo hecho y estar en la senda de retomar esa linea azul “tan perfecta”.

P.D: Ojala lo consiga mucho antes, o, cuando menos lo más cercano a lo marcado/esperado por usted.

Ánimo

A.

Enero 2019

Feliz año a tod@s. El nuevo año ha traído consigo cierto repunte en las bolsas. Esto me ha permitido recortarle al benchmark. Si a cierre de año estaba un 21.5% por debajo, ahora lo estoy un 18.5%. Al ritmo visto hasta ahora, no obstante, mi independencia financiera estricta se produciría en abril 2023, frente al horizonte inicialmente estimado de agosto 2022. Y lo que te rondaré, morena.

Febrero 2019

Otro mes recortando al benchmark, si bien costará un tiempo cerrar la brecha abierta durante los malos meses de 2018. Curiosamente el lastre de mi patrimonio hasta la fecha lo han protagonizado aquellos ahorros no gestionados directamente por mí (fondos de autor).

Ojalá el camino hacia la independencia financiera fuera como subir el Tourmalet en bicicleta, siempre para arriba (que también cuesta lo suyo), pero entonces esto no tendría gracia y nunca nos pondríamos a prueba, ¿No?

Ampliando la información (no exactamente financiera):

Yo soy corredor, pero he acompañado a amigos ciclistas (con el almuerzo y la ropa seca) a la subida al Tourmalet en bicicleta. Si se fijan, el gráfico del ascenso es igual que el gráfico de la independencia financiera a conseguir (la línea azul). Es que es clavado, por eso me lo ha recordado. La subida es dura, muy dura, 23 km siempre hacia arriba, pero a partir del km 8 el cuerpo coge su ritmo y hasta arriba. Si esta subida tuviera altibajos, así, como la bolsa, sería imposible de subir, ni siquiera para los profesionales. Los cambios de ritmo matan a cualquiera.

Yo también soy ciclista y discrepo en comparar la independencia financiera con subir el Turmalet en bicicleta. Porque si dejas de pedalear a mitad de camino no llegas a la cima y porque el primer kilómetro cuesta más o menos el mismo tiempo que el ultimo.

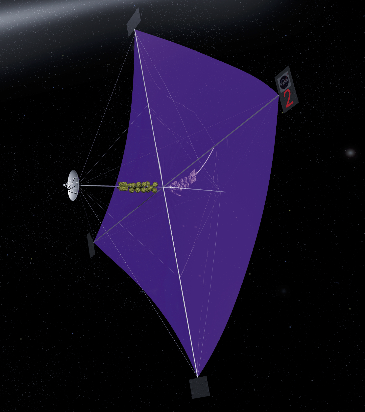

Así que dándole vueltas he encontrado un simil raro, raro, raro, para variar del archiconocido efecto bola de nieve. A lo que más se parece la independencia financiera es a una vela solar:

Una vela solar es un método de propulsion espacial sin motor, está impulsada por la radiación solar. La potencia que se puede extraer es muy pequeña, pero a diferencia de un cohete, el empuje se aplica de forma continua.

Por poner números, la vela puede tardar un día entero en alcanzar la velocidad de vertigo de 100 km/h, pero como sigue acelerando en un año la velocidad puede ser de 100.000 km/h y aún podría seguir acelerando con el paso del tiempo.

El parecido con lo que ocurre cuando se invierte a largo plazo es enorme: pequeños rendimientos los primeros años, cuando el capital es pequeño, y cómo al final ya importa poco hacer aportaciones o no, porque el crecimiento depende del propio capital ya invertido más que de las aportaciones.

MI INDEPENDENCIA FINANCIERA

Este concepto es un fin en sí mismo. Sin embargo, hablar de modelos es tan cromático, como personas y escenarios intervienen en la hipótesis.

Yo he manejado otro escenario, con tiempos y parámetros diferentes.

A mí, la rentabilidad capitalizada de las carteras del 12 % se me antoja un objetivo de largo plazo demasiado ambicioso.

Además, muchas veces los inversores hacemos unas cuentas que precisan depuración y me explico:

RENTABILIDAD NOMINAL – INFLACCION – FISCALIDAD = RENTABILIDAD DISPONIBLE

Si tras este nuevo cálculo, a usted su rentabilidad le sigue generando ese 12%, solo me queda felicitarle efusivamente. Si por el contrario, la rentabilidad se reduce a la horquilla del 6 – 8 % de capital disponible final, son mis números y sí, también se puede conseguir la LIBERTAD FINANCIERA.

Mi cartera siempre ha sido 100% RV, llevo algo así como 30 años invirtiendo (empecé jovencito y de menos a más).

Mis aportaciones al modelo son contenidas, pues yo si tengo deberes familiares y apenas ha habido aportaciones extraordinarias (herencias, lotería, …) Por el contrario, en nuestro proyecto de acumulación hay dos nóminas medias. De hecho, a la hora de cuantificar qué aportaciones se destinaban al ahorro, he intentado localizar el punto de equilibrio, en el que las dos ecuaciones se igualan:

INGRESOS NETOS POR TRABAJO – AHORRO = CALIDAD DE VIDA

INGRESOS NETOS POR TRABAJO = CALIDAD DE VIDA

Traducido a cristiano, solo he retirado recursos cuando no han afectado a mi calidad de vida. El ahorro adicional no me interesa.

Ahora, voy a dar una alegría a muchos futuros padres/madres.

Yo tengo dos vástagos. Cuando nació el primero decidimos dotar anualmente una cantidad, en su día de 250.000 ptas. (1500 euros más/menos). Cuando nació el segundo igualamos el patrimonio a los dos. Estás cantidades, siempre han estado invertidas en RV. No sé, si se puede afirmar que tienen ya la opción de algún escenario próximo a la libertad financiera, pero ahí andan.

A mi no me ha preocupado, si con ese ahorro acumulado les puedo ofrecer la libertad financiera, pero si he querido facilitarles muchas cosas para cuando desarrollen su proyecto vital.

También diré que mi trayectoria como inversor ha ido evolucionando de paquete a paquetito (por desmitificar), vamos que tengo claro, que como inversor no soy el master del universo. Todos debemos bajarnos unos cuantos escalones, pues para el largo plazo tener expectativas modestas es psicológicamente determinante para ir de menos a más.

Gran comparativa ha encontrado usted.

Efectivamente la vela solar se propulsa por diferencial de presión de radiación en las dos superficies de la vela.

En el lado de la vela que recibe la radiación solar se aplica, con poca intensidad, una fuerza pequeña, no constante (actividad solar) pero siempre presente.

En el otro lado, apenas resistencia, ni presion de radiación, solo queda escapar de la gravedad de la que huimos.

Nuestras pequeñas inversiones, con sus altibajos y variación en la intensidad, nos permiten huir poco a poco de la inevitable inflación.

Que tonto me pongo cuando me tomo un gintonic.