¿Señores, señoras, recuerdan el debate de hace escasos meses que tuvimos en este hilo sobre vivienda?

Que lo arranqué yo, con un caso de inversión real de un amigo: Independencia Financiera - nº 1459 por Amat

Pues bien, ayer hablando con otras personas, más allegadas si cabe que la de aquel caso de entonces, recabé nueva información. No miré yo de sacarles la información; prácticamente me la dieron ell@s a mí sin yo pedirla.

Me siento más confundido si cabe, o como conducido a conclusiones erróneas a partir de aquel intercambio que tuve con muchos de vds. Y conste esto no es una crítica hacia vds, que estoy convencido aportaron su perspectiva con total sinceridad y en muchos caso experiencias reales.

Es más mi estupor por escuchar casos e impresiones tan distintos. Entiendo que cada uno cuenta la vida según le va.

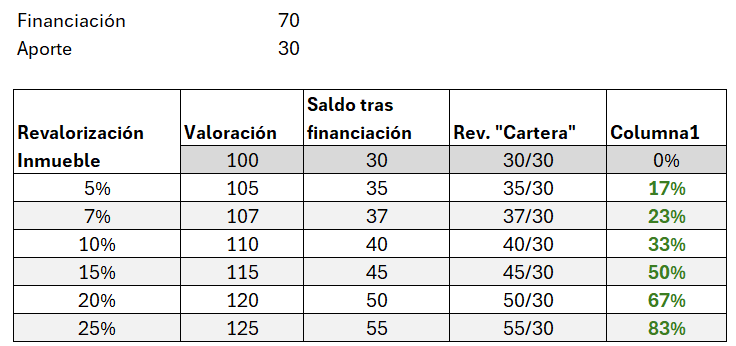

Una de ellas viene de comprarse un segundo piso en Valencia. Mismo tamaño, misma zona. Ha pagado bastante exactamente el doble de lo que le costó su piso anterior, comprado hace 6 años. Ello supone una revalorización del 100% en 6 años. Un 12-13% anualizado. Y no incluyo aquí la renta del alquiler percibible durante ese periodo (“dividendos”). Con eso no hace falta entregarse a los brazos de Palmamés (sic).

Otra de ellas me dijo que su piso le costó, en 2020, unos 200k, y que ahora estará por unos 350k. Las cifras no son exactas. Soy de memoria floja. Pero la proporción entre precio de compra y precio actual era parecida, recuerdo.

La persona del ejemplo que les puse aquí hace unos meses, me dijo que su piso, aquel del ejemplo, se habría revalorizado “casi un 100%” desde 2019, según tasación de este pasado verano.

Al contrario de la persona del caso inicial con el que abrí este debate, las otras dos coinciden en que alquilan sus pisos por debajo del precio del mercado. Primero por principio: no disfrutan de sangrarles a sus inquilinos hasta el último centavo. A pesar de ser propietarios están concienciados con la difícil situación de la vivienda en España. Y segundo porque parecería -si bien no me lo han confirmado- como si ello les permitiera elegir mejor a sus inquilinos; gente que cuide bien del inmueble durante su uso.

Tampoco son estas personas, ninguna de las 3, gente a la que le guste pavonearse o jactarse de lo bien que le ha ido. Más bien al contrario, son de callarse sus éxitos. Una de ella muy flemática. Lo decían con la boca pequeña. Como quien se siente gratamente sorprendido y agradecido a la “fortuna” de haberles procurado tan buena inversión. Además, hablé con estas 3 personas por separado. Ergo no se dio, digamos, una colusión narrativa por la cual cada uno mira de sacar su as, y mostrar que la suya es más grande. Y como digo, tampoco son ese tipo de personas.

Aquí se me dijo, en aquella discusión, que si “buena suerte” sacándole tal retorno, que si se están ignorando muchas cosas en esos cálculos, y demás argumentos. No sé, debo de tener personas allegadas que presuntamente son unos hachas de la inversión en inmobiliario. Y yo fiándoselo a Paramés e Iván Martín.