Esta misma historia la había oido, o más probablemtnte leído en algún libro, pero sobre las cobras en la India bajo el dominio inglés. Lo cual me lleva a pensar que ni la una ni la otra son reales y es más una historia creada para ilustrar los posibles efectos no deseados de las políticas aplicadas.

2 Me gusta

Se non è vero, è ben trovato. Sin embargo hay referencias, no sé cómo de fiables porque también las ha buscado el ChatGPT:

2 Me gusta

Efectivamente. Me ha sorprendido lo joven que es.

3 Me gusta

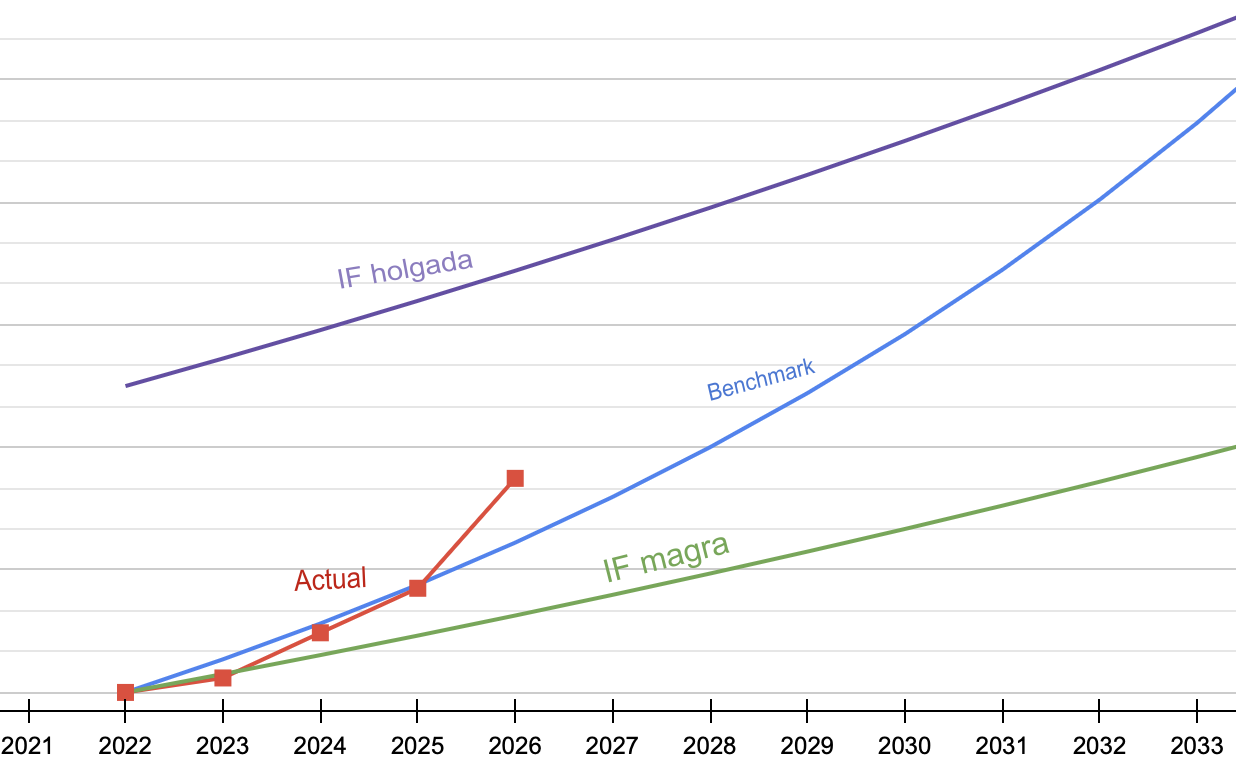

Se está quedando buena cosecha en 2025 ![]()

![]()

| YTD | Peso | |

|---|---|---|

| Cartera IB | ▲ 34,00% | 32,31% |

| Sigma Internacional A FI | ▲ 26,92% | 8,74% |

| Magallanes Microcaps Europe B FI | ▲ 20,54% | 8,70% |

| Cobas Selección A FI | ▲ 19,54% | 4,48% |

| Cinvest Tercio Capital A FI | ▲ 18,57% | 6,83% |

| Cinvest Tercio Capital B FI | ▲ 18,29% | 2,50% |

| Cobas Grandes Compañías A FI | ▲ 17,48% | 4,60% |

| Magallanes European Equity P FI | ▲ 17,24% | 7,50% |

| Cobas Internacional A FI | ▲ 15,37% | 10,01% |

| Myinvestor Value A FI | ▲ 13,74% | 1,01% |

| True Value Small Caps B FI | ▲ 3,52% | 5,67% |

| Azvalor Global FP | ▲ 1,80% | 2,79% |

| True Capital FI | ▼ -2,28% | 1,82% |

| Retorno fondos ponderado Ytd | 22,39% | 96,95% |

Aunque es hacer un poco de trampa, anoche miré mis gastos para el año y, excluyendo impuestos, mi tasa de retiro (withdrawal rate) se sitúa ya más cercana al 3% que al 4% que concluye el Trinity Study.

Esta atractiva y reconfortante tasa de retiro es, no obstante, engañosa en mi caso particular, por cuanto:

- He tenido vacaciones modestas y de muy bajo coste este año, y apenas gastos extraordinarios

- Esa cifra cercana al 3% toma mi gasto anual hasta la fecha, lo extrapola hasta finales de año, y lo divide entre mi patrimonio actual. Ello desvirtúa la tasa de retiro hallada, por cuanto mi patrimonio actual es significativamente más elevado que el que tenía a principios de año, dada la fuerte revalorización que ha tenido lugar YTD, tal y como refleja la tabla de arriba.

- Excluye impuestos, los cuales siguen representando un gasto significativo en el gasto total anual.

Cuando ajusto por todos estos nada desdeñables factores, mi tasa de retiro para 2025 se sigue situando por encima del 4%. Pero me gusta soñar despierto de vez en cuando, aun cuando esto carezca de rigor y se base sobre cálculos agresivos, en lugar de conservadores o incluso estándar.

18 Me gusta

Muchas gracias por la actualización.

Traigo a colación un reciente post sobre la tasa de retiro que puede que sea de interés

15 Me gusta

Wow; o “Guau” ![]()

En su día se dijo -y se comentó por aquí- que el 4% era demasiado elevado/optimista. Que más bien convendría tomar un 3% para tener la certeza de que la hucha dé hasta nuestro último día de vida. Probablemente considerando también cierto estancamiento secular en Occidente.

Ahora veo que se habla del 5% y me estalla la cabeza. Recuerda a esos famosos artículos indicando que los 40 son los nuevos 30, ó los 30 los nuevos 20.

En fin. Gracias por compartirlo.

12 Me gusta

El 4 % puede funcionar si comenzamos a retirar dinero en un periodo próspero, pero si comenzamos en uno adverso, el 4 % tiende a ser insuficiente.

6 Me gusta

He leído por encima el artículo, pero tiene más trampas que una película de chinos:

- Hace los cálculos para 30 años. No sé que edad tiene, pero le deseo que viva muchos años más.

- Como comenta, veremos qué tal lo hace la RV con la población mundial creciendo mucho más lentamente que en el pasado, y donde medio mundo va a tener una población envejecida.

- Es backtesting. Los datos son para una cartera RV/RF/cash = 55/40/5%. Ya sabemos que estos ajustes finos de los porcentajes no garantizan que esta sea la mejor combinación en el futuro.

- Ha añadido USA micro-caps, USA mid-caps, y acciones internacionales. ¿Cómo ha decidido los porcentajes y qué países entran en la categoría internacional y cuáles no? La tentación de ajustar los porcentajes a toro pasado para vender más libros es alta.

- Y para rematar, se redondea para lograr ese 5% reduciendo el gasto en caso de caídas bursátiles. De todo el artículo, para mí esto es lo más sensato, porque es algo que está en nuestra mano hacer.

13 Me gusta

Sí, es lo primero que me vino a la cabeza, incluso antes de abrir el enlace. No es lo mismo una hucha autosostenible para 30 años que para 50. Ó que para 10, ó 20, ó 60. Es una de las variables importantes.

5 Me gusta

¿Está usted teniendo en cuenta los impuestos que habrá de pagar a Hacienda por cada venta que ejecute?

Es que yo cada vez que hago cálculos, llega Hacienda y le pega una patada a la pelota y la manda 10 años más para allá…

9 Me gusta

En este caso ayudan mucho las opciones.

Cuando Hacienda intenta pegar la pelota, pongo en marcha las estrategias adecuadas y se la devuelvo hasta el año siguiente y así cada año. ![]()

8 Me gusta

Saludos, @Fabala.

Entonces, ¿se la manda nueve años más hacia allá o a cada año lo manda otro año más? Hacienda no tiene prisa.

4 Me gusta

Yo tampoco.

No se trata de no pagar impuestos. Se trata de pagarlos cuando a mí me venga bien.

6 Me gusta

En Alemania, por desgracia, no es así. Un rollover, que entiendo es lo que hace vd, no afecta a la operación original. Incluso una opción con vencimiento el año siguiente pasará por caja en el año en vigor.

En ese sentido no me dan mucha más flexibilidad que las acciones. Aunque bueno, cada uno juega la partida lo mejor que sabe con las reglas dadas.

5 Me gusta

@Amat imaginemos que usted tiene una posición alcista cualquiera (una acción , un futuro, una opción lo que quiera) y tiene al mismo tiempo una posición equivalente bajista con otra herramienta (una opción una acción equivalente de otro mercado o un futuro, para que se entienda que estoy hablando de una combinación diferente como por ejemplo una acción alcista y un futuro bajista o una MSFT comprado en Alemania y MSFT vendido en USA o una acción comprada y una PUT comprada con delta = 1, las combinaciones posibles son infinitas ).

La característica de cada posición combinada (alcista y bajista) es que después de un determinado tiempo una estará ganando y otra perdiendo, de forma equivalente.

A finales de año necesita compensar plusvalía y Ud decide cerrar la pata que está perdiendo el 31/12 y deja abierta la pata que está ganando que venderá el 2/1.

No me creo que no se pueda hacer eso en Alemania ¿o me equivoco?

12 Me gusta

Usted ha dado en la clave cuando ha comentado que según como calculara sus gastos anuales eran un 3% o se iban a bastante más del 4%.

Es fácil hacerse trampas en estos temas de IF en base a forzar premisas. Supongo que ese dividendo altísimo de esa empresa en problemas se va a mantener fácil, supongo que el crédito para apalancarse en los mercados seguirá siendo muy barato, supongo que puedo prescindir de cualquier gasto, supongo que los mercados seguirán dando las muy buenas rentabilidades de los últimos años,etc.

Así uno termina con la sensación que es relativamente fácil llegar a esa situación que tanto desea pero se olvida de si esas premisas son razonables. Mejorar la gestión de las finanzas de uno es de lo más razonable pero forzarlo hasta según que extremos lo vuelve una locura.

Creo que he comentado otras veces que una persona que sea un muy buen inversor puede retirar tranquilamente un 5%. Básicamente porque no va a forzar esos supuestos y va a tener margen por todos lados para adaptarse si la cosa se complica. Va a tener margen para reducir sus gastos si es necesario dado que no ha necesitado hacerlo para llegar a esa situación y va a tener capacidad para asumir que si la cosa se complica lo suficiente pues igual tiene que pasar de retirar el 5% a menos.

En cambio hay otras personas que su problema no es si es factible retirar el 4% o no, su problema es que lo están forzando tanto todo por todos los lados que si hicieran mínimamente bien las suposiciones eso que creen que es el 4% en realidad es que pretenden más bien estar retirando el doble.

En las estrategias de generaciones de rentas suele terminar habiendo cierta atracción por la capacidad de generar rentas más altas cuando la principal principal preocupación debería ser hasta que punto se ponen esas rentas en riesgo.

21 Me gusta

Algo de eso hay, en efecto. La optimización fiscal es emho una parte importante de la gestión patrimonial de todo inversor, y yo también realizo movimientos en mi cartera en este sentido.

En Alemania, como según me dijo @Tconseil pasa en Francia también hasta cierto punto, las plusvalías y minusvalías son, por lo general, compensables sólo dentro de una misma clase de activos. Por tanto una plusvalía en opciones no es tan fácilmente deducible con una minusvalía en acciones. En realidad es una maraña infumable, y hacemos lo que podemos.

Por ejemplo, una cosa que hago yo si tengo grandes minusvalías en acciones y grandes plusvalías en opciones, es recomprar calls (vendidas) cubiertas ITM antes de su vencimiento. Esa recompra me supone realizar un gasto en opciones, que irá contra las plusvalías que acumulo en esta clase de activo. Al mismo tiempo, al haber recomprado esa call cubierta puedo vender esa acción más alta (del strike), lo cual me permite generar una plusvalía extra en acciones que compensaré con las minusvalías que tengo en esta clase de activo.

Como dije arriba, no es tan libre como en España, pero hacemos lo que podemos.

11 Me gusta

Gracias por responder a uno de mis últimos posts con su siempre personal perspectiva de las cosas. Lo agradezco mucho.

Me va a dejar que lo interiorice. A menudo mi opinión, perspectiva u objeción sobre algo no me viene inmediatamente después de ser interpelado o respondido, sino más tarde, una vez me he zambullido en la idea que el interlocutor me ha transmitido. Hasta el punto de hacerla mía propia, en cierto modo. Necesito dejarlo reposar/meditar.

7 Me gusta

Hasta donde yo se, en el único caso que uno puede fusionar plusvalías y compensar con minusvalías de otro tipo de activo es en las pérdidas de opciones. Esas pérdidas de opciones pueden ser usadas con plusvalías de compra/venta de acciones o dividendos.

6 Me gusta

Esto es suficiente para abrir un abanico de posibilidades enorme.

Ninguna duda al respecto.

5 Me gusta