Yo no es que lo vea como un desastre, puede ser una buena inversión, mi respuesta está más orientada a lo que implica su comentario, del que yo extraigo, corríjame si me equivoco que:

El S&P500 está muy caro.

El mercado inmobiliario es una mejor alternativa por que, tiene menos riesgo ajustado a retorno que el S&P500.

En realidad, no le gusta ninguno ( por lo de apuntarle con una pistola ), por que usted sabe escoger acciones más baratas y/o seguras o activos más seguros.

Y claro, entiendo su punto de vista, tiene sus gustos, sus opiniones, pero es el mismo mantra que lleva vendiendo la fracasada gestión activa de este país una década junto con otros gurús que vaticinan cataclismos, no digo que usted no sea capaz, digo que no parece algo sencillo de conseguir, saber qué activo será mejor o no la próxima década.

Por otro lado, el origen de mi comentario tiene que ver con mi sorpresa por que conozco su trayectoria por el foro. Me sorprende que un inversor que está especializado en RV prefiera el sector inmobiliario dando por hecho que nadie se come un pufo y minimizando los riesgos de una hipoteca, impuestos y otras mil variables sobre todo teniendo en cuenta que no está especializado en el sector.

En este caso, no lo digo en concreto por usted, pero en general no veo haciendo a nadie análisis serios del precio del índice valorando las expectativas, se limitan a comparar métricas históricas y decir que está caro en términos históricos, a intentar dar una explicación de como el entorno macro ha ayudado a que estemos en las valoraciones actuales y que la expansión de múltiplos tiene límites. Sin duda, esto es innegable, hay números que son hechos objetivos ¿pero estamos seguros que en los sitios donde estas métricas son teóricamente mejores nos van a dar un mejor resultado las próximas dos décadas? Hay que comparar las inversiones con sus alternativas, la rentabilidad se obtiene por la incertidumbre y la incertidumbre no solo ocurre cuando hay un bajón de mercado y teóricamente está todo barato, también ocurre estando en máximos y hay tentación de salir y volver a entrar, por eso se aboga por una cartera diversificada que se alinee con el objetivo de cada inversor y por eso las estadísticas a largo plazo son favorables por que pese a entrar en un momento de mercado malo los retornos se suavizan a largo plazo sin jugar al juego de las adivinanzas o le gustan los riesgos de la RV o no le gustan, pero estar jugando a si el mercado está caro o no, me parece bastante más peliagudo.

A mi todo esto me recuerda a algo que leí hace tiempo en referencia a los dos caminos para conseguir una vida de éxito en la inversión, es posible que sea una cuñadez, pero quizás también tenga un poso de sabiduría:

Hacer cosas extraordinarias y acertar antes de que otros las hagan.

La primera solo para casos excepcionales y en muy pequeñas dosis, no vaya a ser que se me escape algo en el análisis de la tesis de inversión y no pueda seguir empleando la segunda.

Creo que no. En mi pueblo el PER está en 10 en vez de en 40. Cada año hay más casas en venta y más casas en alquiler. Lleva la población cayendo un 5% anual desde el año 2000.

Las casas en venta han pasado de 40 en 2010 a 340 hoy.

El que quiera invertir por ahí, tengo alguna cosilla por si está interesado.

Estoy seguro que en Madrid capital a PER 40 va a tener mejor retorno a largo plazo, pero tiene que soltar 800k en vez de 30k para adquirir una jeje.

En mi bloque en un año se han vendido 3 pisos muy similares, de 3 habitaciones. El primero en 300k, el segundo hace unos meses en 320k y el tercero la semana pasada en 375k. Costaron hace 7 años 240-250 + iva

3 hab, urbanización de 2019 con piscina en Córdoba. ¿Hasta dónde llega esto?

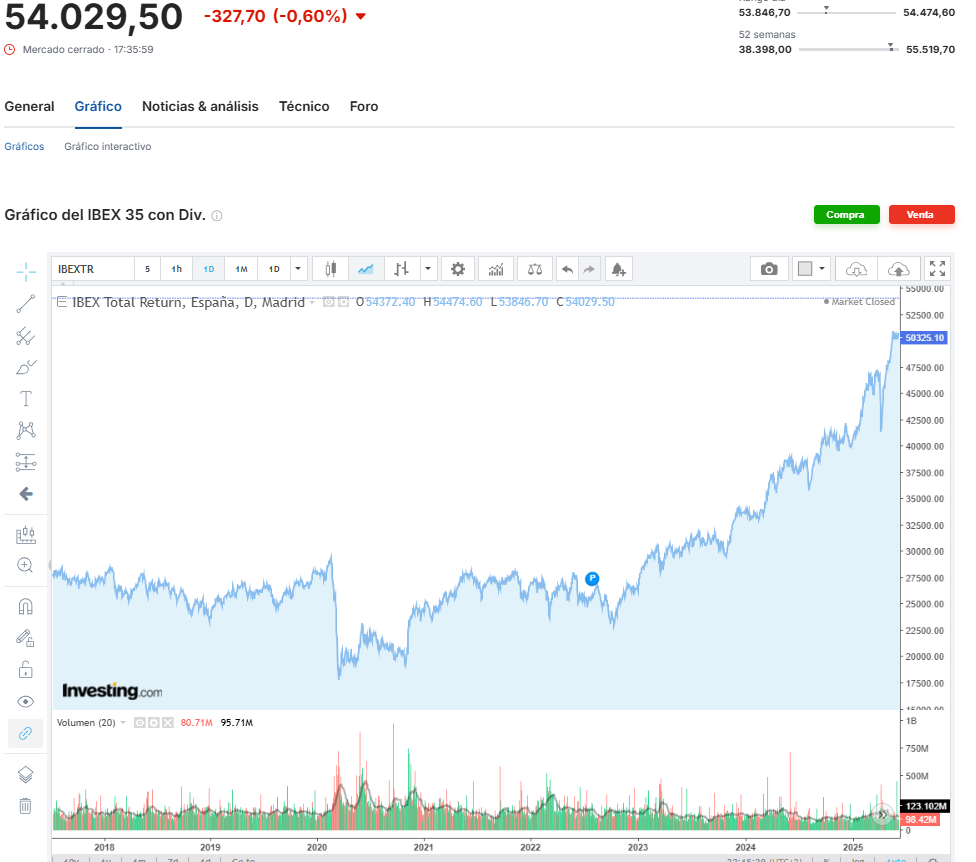

No me he parado a sacarlo, pero así a ojo parece que el Ibex Total Return está en unos 54K y en unos 25.000 hace 7 años. Así por la cuenta de la vieja una inversión de 240K andaría por unos 518K hoy.

Es tarde y estoy un poco cansado, por lo que es muy probable que ande yo equivocado. No se si alguien puede hacer el ejercicio en condiciones.

Sigo el mercado de la vivienda en mi ciudad por interés y curiosidad. En el edificio de mis padres de toda la vida se vendió un cuarto piso en 250.000 € hace dos o tres años, lo que a mí me parecía precio de mercado. También se vendieron hace cuatro años dos primeros pisos por debajo de 200.000€ (los vendedores tenían prisa). Hay un par de propietarios tratando de vender en torno a los 350.000€ desde hace un año y no se vende. Ayer unos iluminados han puesto el suyo en venta por 450.000 .

Hace algo más de un año cuando estaba yo todavía buscando piso de alquiler, salió al mercado uno que me encajaba. Cuando llamé ya era demasiado tarde, ni un día duró. Hace unas semanas volví a verlo anunciado por el mismo precio de hace un año. A ese precio parece que ya no hay quien lo alquile y han rebajado el precio 100€ al mes.

Datos puntuales que no quieren decir nada, pero información al fin y al cabo.

El problema de estas frases es que se termina confundiendo algo razonable, como que sea indicativo de mayor riesgo respecto al histórico o de rentabilidades inferiores a las históricas, con algo mucho más complicado con esperar efectos rápidos de corrección de los activos.

Pensar que podemos sustituir algo difícil pero con metodologías con cierta lógica, como intentar hacer valoraciones, con algo en teoría mucho más fácil pero sin metodologías con algo de base científica como interpretar la euforia o pesimismo del respetable, me parece una fuente notable de errores gordos.

De la burbuja inmobiliaria si algo recuerdo bien es como algunos escépticos en base a argumentos de este tipo terminaron claudicando de lo lindo dado que esperaban reversiones rápidas de precios o subidas poco sensibles cuando la subida siguió siendo notable un tiempo significativamente largo.

Lo mismo termina pasando en algunos casos de caídas bursátiles notables. El que compra cuando ya ha caído un 20% se acostumbra a recuperaciones relativamente rápidas como las últimas y termina claudicando cuando en lugar de recuperar rápido, la caída profundiza de forma notable.

Como comentaba en Sobre Caro y Barato. Algunas reflexiones sobre el riesgo(II) , el problema termina siendo confundir cosas razonables con una vuelta rápida del mercado a esas condiciones, o por ejemplo no recordarse como la RV o la inflación juegan al interés compuesto.

Así a ojo me atrevo a concluir que las estrategias basadas en entrar y salir del mercado en base a simplemente un indicador como el PER utilizado de modo absoluto, si algo tienen es una dispersión notable de rentabilidad y aunque uno podría encontrar grandes resultados históricos utilizando muestras por ejemplo de 30 años, que parece un tiempo largo, sería fácil luego encontrarse como esa mayor rentabilidad se convierte en peor en otros 30 años.

En los últimos meses estoy viendo mucha gente de mi entorno y conocidos comprando pisos para alquilar. La mayoría buscando pisos de 110-130k que se pueden alquilar sobre los 600€. Está claro que este interés no lo veia hace mas de un año, lo que no tengo nada claro es si a la música le quedan dias, semanas, meses o años para parar.

Si la música son los tipos de interés , y estos parece que de momento no van a subir por lo tanto el cielo está despejado ,

Quién necesite liquidez es buen momento para vender.

Cada vez se escucha más que hay que comprar y alquilar, y claro, a mi ni se me ocurre opinar. Ya sabemos que el todo mundo es experto en gestión patrimonial y no seré yo quien les vaya a quitar la razón ni la ilusión. Que igual resulta que tienen razón, que ninguno sabemos nada en realidad.

Para mi la inversión en vivienda, que me parece fantástica para quien sepa, parte de la necesidad de deuda (barata y fantástica, pero deuda). E invertir con deuda mi cerebro no lo concibe. Quizás en un futuro llegue a superar esta fase, pero de momento no he llegado a ese punto. Poco se valora vivir sin deberle nada a nadie.

Como los tiempos de espera en los aeropuertos le dan a uno para leer tranquilamente el foro, pensar que tiene uno algo interesante que aportar y además, tiempo para escribirlo, les voy a dar castigo a ustedes con algunas ideas absurdas que se van encajando en mi cabeza como piezas de un puzzle.

Este año, he decidido buscar algún destino de vacaciones “poco masificado” y de paso, intentando que fuera bonito y barato (qué iluso). Y ha tocado Eslovenia*. Me he guardado un par de días en Liubliana. Mi primera sorpresa fue al buscar alojamiento. Carísimo todo, como buena capital. Me quedé en un Airbnb, como viene siendo habitual en mis últimos viajes. Relación calidad precio muy mala.

¿Y la ciudad? Muy bonita, la verdad. Con encanto. Pero también masificada.

Y paseando por Liubliana, con la cabeza despejada, me dio por pensar. Si esto es Liubliana, ¿cómo estará Venecia? Mi conclusión es que en agosto debe haber estado “asquerosa de gente”. Incluso alguna noticia he leído por ahí que lo confirma.

Pero tranquilos, no vengo a escribir para contarles mis vacaciones, sino para lanzarles una teoría/pregunta:

Es evidente que el turismo es un sector cíclico.

Airbnb se alimenta del turismo. Y todas estas inversiones en inmobiliario son “rentables” en gran parte por el turismo.

Cuando venga la próxima crisis, se reducirá el turismo y los coches saldrán de los garajes y dormirán en la calle, como viene siendo habitual. O no

Si lo anterior pasara, ¿bajaría el precio de esos pisos del centro de las capitales? ¿Volverían las familias a vivir en esos centros? ¿Dejarían de ser tan rentables esas inversiones, o serían menos rentables?

Evidentemente todo depende de la profundidad y duración de la corrección, pero, veo demasiada burbuja en el tema de los viajes low cost. Ahora es algo así como “un derecho” lo de poder viajar para poder hacernos la fotito de rigor para ponerla en las redes sociales y que nuestros contactos nos envidien. Pero ¿qué pasaría si no tuviéramos dinero para viajar? ¿Dejaríamos de viajar? ¿O los viajes se convertirían en todavía más low cost, si es que cabe?

Les pido perdón por el tocho. El avión viene con algo de retraso

*Nota: 100 % recomendable. No le dedicaría más de un día a la capital, y el resto naturaleza y paisajes bonitos y relajantes.

En cuanto a lo de volver las familias a los centros a vivir, me temo que es más complejo. Al menos en mi entorno llevo años ya notando que las familias prefieren vivir en urbanizaciones de nuevas construcción con piscina y plaza de aparcamiento, bien comunicadas. Para mi gusto vivir en el centro se está convirtiendo en un coñazo.

Es más, al menos en mi ciudad la vivienda de este tipo está más cara que en el centro.

Porque usted se “junta” con familias heterobásicas y tradicionales, que tienen varios hijos. De ahí su sesgo

La mayoría de urbanitas hoy día no se casan y, si lo hacen, pocos tienen hijos.

No hacen el sacrificio por ellos de renunciar a estar en la movida (centro), para darles una vida mejor, como la gente que menciona.

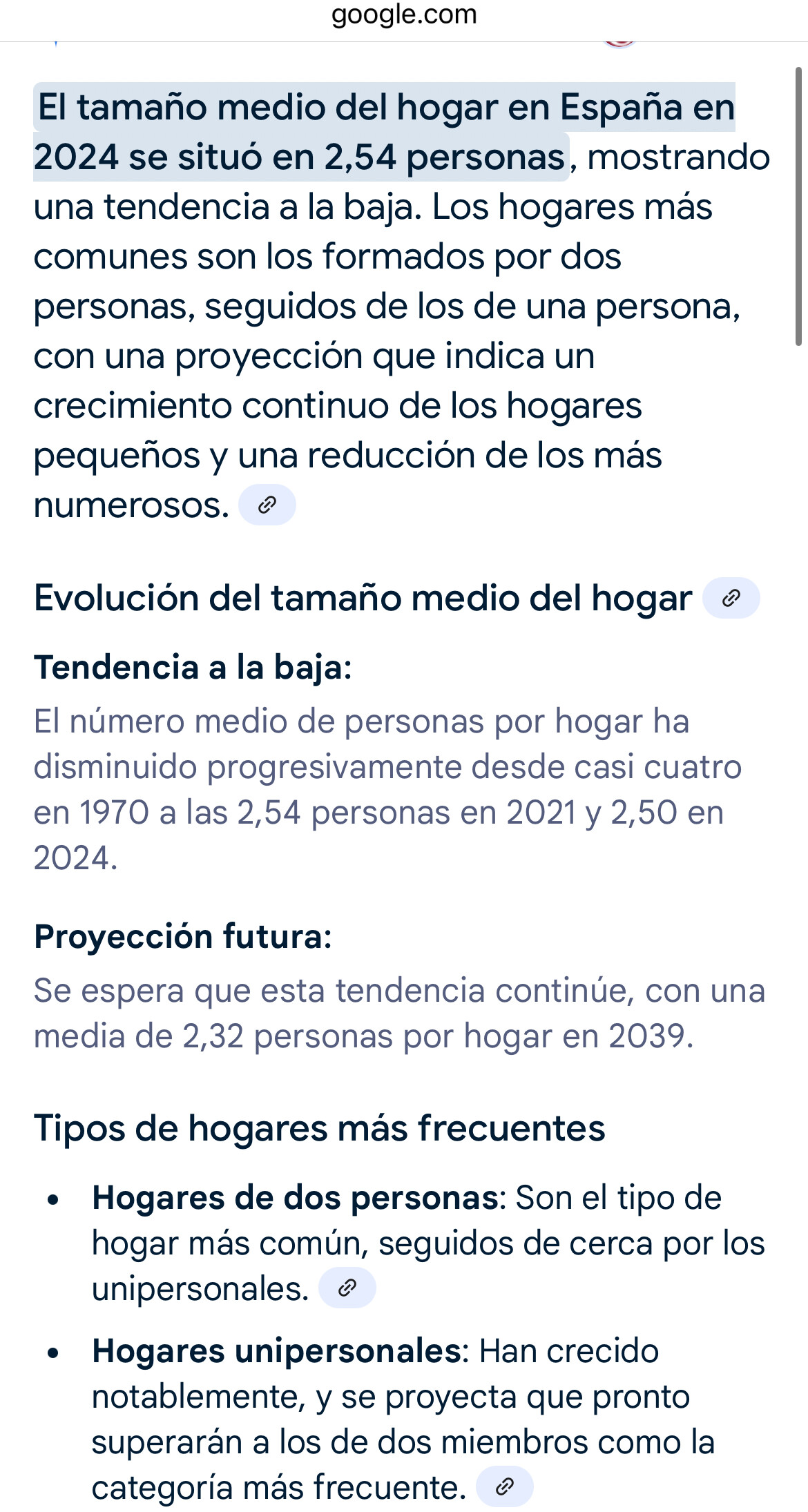

Si mira la estadística de personas por hogar verá cómo ha bajado el dato y de ahí que cada vez “menos gente” quiera irse a las afueras, si es que se lo puede permitir.