Entonces mi consejo es que trabaje hasta la edad de jubilación: llévese todo lo que pueda para disfrutar todos los años que pueda.

6 Me gusta

Actualmente, en España, el morirse justo al jubilarse es infrecuente.

Lo mas frecuente es :

“El promedio nacional de duración de la vida de las personas mayores del conjunto de poblaciones para el periodo 2007-2018 es de 83,3±0,9 años, con un rango de variación de 4,3 años.”

5 Me gusta

Soy de su idea, D. Buso; que podría estar jubilado, pero fui a la Seguridad Social y me dijeron que si trabajaba este año completo me daban esta cantidad suplementaria:

La verdad es que las matemáticas nunca fueron mi fuerte y no sé calcular el resultado de la fórmula, pero por la pinta que tiene debe ser una cantidad más que respetable.

Saludos.

5 Me gusta

Pues para una pensión de 40.000 euros anuales son 11.243 euros. Además, Vd. necesita trabajar para descansar de su ocio.

5 Me gusta

Sólo una cuenta en OnlyFans nos dará la ansiada independencia financiera. ![]() . Mostrando tajada seguro lo hacemos mejor que un ingeniero teleco.

. Mostrando tajada seguro lo hacemos mejor que un ingeniero teleco.

(Es un mal chiste, lo sé).![]()

14 Me gusta

La hecatombe; de la gloria al abismo ![]()

Post sintético, con el objeto de compartir la delicada situación financiera actual de mis inversiones y patrimonio dos días y medio hábiles tras el “Liberation Day”, así como dejar constancia del pálpito del momento para la posteridad, de modo que pueda/podamos en el futuro volver sobre estas líneas y recordar cómo se sentía este navegante en plena tempestad ![]()

![]()

![]()

![]()

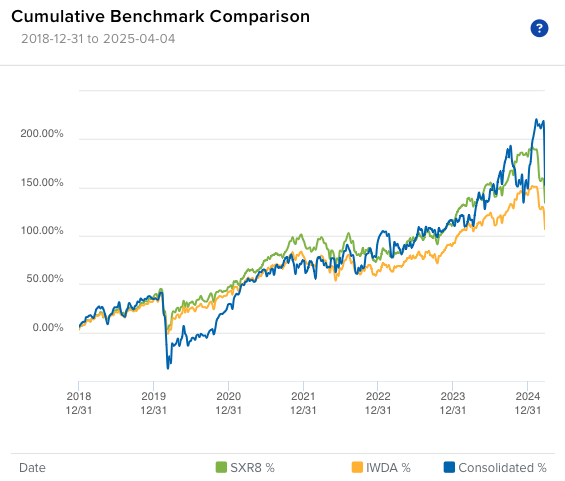

A continuación muestro los gráficos ya clásicos de mis posts:

- La evolución de mi cartera IB en el año,

- la de mis fondos de inversión suscritos (cuyo VL mostrará cierto decalaje respecto al real en la actualidad)

- el estado de mi patrimonio total respecto a mis prospecciones y objetivos de independencia financiera.

Mi cartera IB se asemeja a un pájaro que vuela -volaba- alto y que es abatido a tiros. Nótese la caída vertical del peso muerto hasta los abismos.

Si bien es imposible evitar los recuerdos de marzo 2020 -cuya hemorragia de los primeros días me tocó vivir atrapado en un entrañable barrio de las afueras de Londres, en casa de una señora anti-vacunas que, entre otras cosas, me leyó mi carta astral ![]()

![]() , pero estas historias las dejaremos para otro blog; o novela- también hay diferencias significativas con el estado de mi cartera IB durante lo más álgido de la crisis del covid.

, pero estas historias las dejaremos para otro blog; o novela- también hay diferencias significativas con el estado de mi cartera IB durante lo más álgido de la crisis del covid.

En marzo de 2020 el tamaño de mi cartera era de menos de la mitad del actual. En marzo de 2020, mi cartera tenía un componente de efectivo en proporción más significativo que el actual. En la crisis del covid acabó cayendo mi cartera hasta un 60%, mientras que actualmente he llegado a caer hasta un 40%, y alrededor de un 32% mientras escribo estas líneas. Si bien apenas llevamos 3 días y no sabemos todavía dónde marcará su fondo. Es un momento de alta volatilidad y las noticias se suceden rápida y abruptamente.

Con todo, creo recordar que en 2020 sí auné cierta avaricia mientras mi patrimonio se desmoronaba. Aprovechando las altas primas que se pagaban en aquellos volátiles meses, vendí un considerable número de puts con el objetivo de hacer caja aprovechándome del desconcierto en los mercados. También eran tiempos de tipos cercanos al 0% por lo que, llegado un momento, tener cash negativo en la cartera no fue algo excesivamente oneroso. Y quizá esta estrategia fue lo que, en el año y medio subsiguientes, me hizo recuperar lo perdido frente a los benchmarks e incluso adelantarlos ocasionalmente en uno de los mejores períodos de mi cartera.

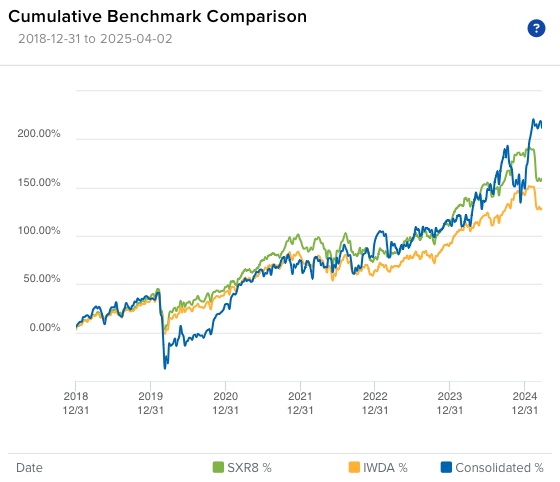

Aquí cómo se veía la gráfica la noche del míercoles ![]()

![]() :

:

En la actualidad me embarga un espíritu similar. Veo primas de opciones suculentas desde el lado vendedor. Dios dirá si el post-crack me sale de cara como me acabó saliendo aquel. Esta vez, además, es probable que me posicione también adquiriendo algunas acciones particularmente castigadas. Por tanto, voy a seguir una estrategia similar a la de marzo 2020. La de contraatacar con buena parte de mi arsenal disponible en estos momentos de zozobra y desconcierto.

Los fondos vienen con decalaje, ergo no son ilustrativos de donde estamos exactamente en el momento de escribir este post. Con todo, fíjense cómo mi cartera IB, que hasta ahora lideraba de largo lo que era un buen año, desciende rauda al puesto de farolillo rojo.

| YTD | Peso | |

|---|---|---|

| Sigma Internacional A FI | ▲ 10,09% | 9,46% |

| Magallanes Microcaps Europe B FI | ▲ 3,40% | 9,30% |

| Myinvestor Value A FI | ▲ 1,44% | 1,12% |

| Magallanes European Equity P FI | ▲ 0,53% | 8,02% |

| Cobas Selección A FI | ▼ -1,50% | 4,59% |

| True Value Small Caps B FI | ▼ -2,80% | 6,64% |

| Cobas Grandes Compañías A FI | ▼ -3,00% | 4,74% |

| Azvalor Global FP | ▼ -3,32% | 3,36% |

| Cobas Internacional A FI | ▼ -3,47% | 10,46% |

| True Capital FI | ▼ -3,71% | 2,23% |

| Cinvest Tercio Capital A FI | ▼ -10,86% | 6,40% |

| Cinvest Tercio Capital B FI | ▼ -10,92% | 2,35% |

| Cartera IB | ▼ -11,65% | 27,73% |

| Retorno fondos ponderado Ytd | -3,95% | 96,39% |

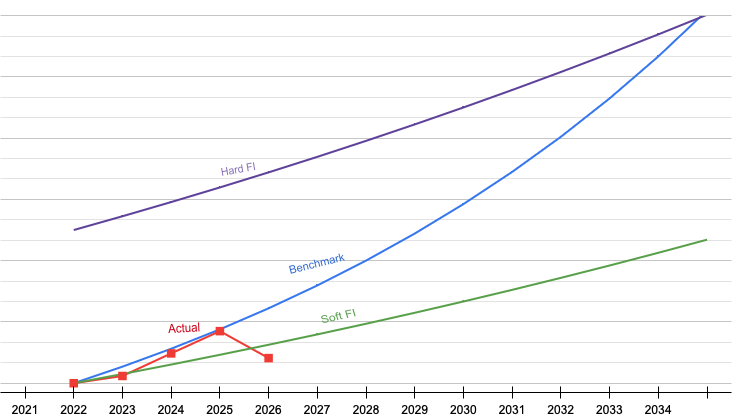

Por último, me despeño por el precipicio del Tourmalet hacia el abismo ![]()

![]()

![]() . Mi patrimonio desciende por primera vez a niveles por debajo de la independencia financiera magra. Algo que nunca ha sucedido desde que alcancé la “IF magra” o “suave” (en marzo de 2020 todavía no me encontraba en territorio IF).

. Mi patrimonio desciende por primera vez a niveles por debajo de la independencia financiera magra. Algo que nunca ha sucedido desde que alcancé la “IF magra” o “suave” (en marzo de 2020 todavía no me encontraba en territorio IF).

Verán que el último punto rojo, que refleja mi patrimonio actual, se sitúa sobre el año 2026. Esto es porque, a diferencia de en el pasado, ya no hago un seguimiento mensual de mi patrimonio vs benchmark y niveles de IF. Mi gráfico tan sólo tiene un punto por año. El punto que ven asignado para el año 2026 para la línea “Actual” es mi patrimonio en la actualidad que, al sólo poder graficar un punto por año, se muestra sobre el punto del año 2026 en el eje de abscisas.

Si bien me siento algo más nervioso de lo habitual, lo cual percibo en que busco información de forma más compulsiva y desatendiendo más de lo debido y habitual otras obligaciones, no diría que me encuentro en completo estado de pánico. Y como ya he dicho arriba, si les soy sincero me siento algo avaricioso para disparar a discreción en un momento tan delicado como el actual, con la esperanza de plantar las semillas de una eventual y exitosa remontada.

28 Me gusta

Uno de los errores que veo en esas cuentas son el llevar las cifras actuales tanto al pasado como al futuro , 2000€ netos ahora pueden ser viables pero hace 25 años como que ni de coña , y a futuro como no se consigan aumentos por ascensos o cambios de trabajo la tendencia es que toda subida salarial se la come y un poco mas la inflación.

No me creo que un tipo que amasa una fortuna deje su trabajo y se ponga a tomar el sol todos los dias (ya que a uno no sabe lo que le depara el futuro ) , . más bien quiero creer que se dedica a lo que más le gusta teniendo tiempo para sus placeres pero sabe perfectamente de donde rascar para obtener réditos sin mucho sacrificio , vamos lo que se dice “levantar el pedal”

.

7 Me gusta

La inflación está incluida considerando un rendimiento superior a la tasa de retiro.

La regla del 4 % hace referencia al porcentaje de nuestras inversiones que podemos retirar anualmente durante la jubilación para que no se nos acabe el dinero. Es decir, de acuerdo con esta regla, si retiras un 4 % de tu cartera de inversión año a año, sumándole la inflación, no se te acabaría el dinero durante el resto de tu vida.

1 me gusta

Permítanme que traiga un tema a la palestra. El de los seguros médicos privados; en particular el seguro dental. ![]()

![]()

![]()

Echando unas cuentas y estimaciones actuariales y probabilísticas, he llegado a la conclusión de que para gente con una salud bucodental media o buena, puede ser pecuniariamente más provechoso no tener seguro dental.

Obviamente, y anticipándome a las objeciones a mi planteamiento, el seguro es, para muchos, no tanto una forma de pagar menos de forma regular como una cobertura ante situaciones de gravedad.

Dejo a continuación los resultados de los cálculos y sus supuestos. Ya me dicen vds si los encuentran razonables.

Coste de seguros en 10 años

Coste de seguros en 10 años

- Sin seguro: €0

- Seguro dental límite €1,000: €480 × 10 = €4,800

- Seguro dental límite €2,000: €580 × 10 = €5,800

El límite indica los máximo que la aseguradora desembolsará en el asegurado por año. Así, si incurro en gastos bucodentales de 1.500€ un determinado año, la aseguradora cubriría hasta 1.000€ de esas facturas, siempre sujeto a las condiciones de la cobertura. Esto último cabe enfatizarlo, pues a menudo las aseguradoras no cubren la totalidad de una determinada intervención. Para algunos casos, pongamos por ejemplo ortodoncia, algunas aseguradoras ofrecen financiar un 50% de la factura que abonamos al el ortodoncista.

Escenarios

Escenario 1: 3 empastes de caries y una revisión al año

Escenario 2: 3 empastes de caries y 1 endodoncia y una revisión al año

Escenario 3: 5 empastes y 2 endodoncias y dos revisiones al año y una limpieza al año

Nótese que sólo la revisión viene con periodicidad anual. Lo otro sucede dentro de los 10 años.

Los precios para estas intervenciones son:

Una revisión o limpieza dental, 60 euros.

Un empaste, 80 euros.

Una extracción, 110 euros.

Un tratamiento de las encías (curetaje): 200 euros.

Una endodoncia: 250 euros.

Un blanqueamiento dental: 300 euros.

Un implante: 1.850 euros.

Una ortodoncia: 2.000 euros.

Sacados de este artículo de La Razón: Precios odontología/ortodoncia

Resumen comparativo (Coste total en 10 años)

Resumen comparativo (Coste total en 10 años)

| Escenario | Sin Seguro | Dental 1k | Dental 2k |

|---|---|---|---|

| Escenario 1 | €840 | €4,800 | €5,800 |

| Escenario 2 | €1,090 | €4,890 | €5,800 |

| Escenario 3 | €2,700 | €6,500 | €6,500 |

En todos los escenarios no tener seguro dental sale financieramente más provechoso.

En eso que me he dicho de estresar algo más los escenarios y crear un escenario 4 en el que nuestro periplo bucodental resulte ser, por desgracia, calamitoso. Esto es, que incluya implantes y ortodoncias varias.

No he llegado a conclusiones sobre este último escenario todavía. Pero las hallaré si encuentro que hay interés al respecto en el hilo.

10 Me gusta

Probabilísticamente siempre debería salir mejor no tener seguro de ningún tipo. Al fin y al cabo, los costes de funcionamiento y el margen de beneficio de las aseguradoras sale de algún sitio.

Es cierto que las aseguradoras deberían tener cierto poder de negociación con los proveedores de salud, fontaneros… lo cual debería compensar en parte esos costes. Aunque también es posible que, alguien asegurado haga más uso del dentista que alguien no asegurado, lo cual redunda en costes adicionales para la aseguradora (aunque a la larga 10 consultas preventivas salgan más baratas que una intervención quirúrgica).

Y además, la inmensa mayoría de clientes que no necesitan hacer uso del seguro, acaban subvencionando a los que si lo necesitan. Si bien es cierto que, una aseguradora privada, tratará de deshacerse de aquellos clientes que le generan costes recurrentes (vía subida de primas o directamente no renovando)

Y sin embargo, un seguro es muy util para absorber posibilidades extremadamente improbables pero que le pueden arruinar la vida a uno.

Yo podría permitirme pagarle los daños de una fuga de agua al vecino de abajo; pero el más improbable caso de incendio, hundiría mi economía y puede que no fuera capaz de hacerle frente.

De hecho, por cosas como esas, hay seguros obligatorios: seguro de incendio en las hipotecas, seguro de coche (puesto que los gastos sanitarios de las víctimas los cubre el culpable)…

15 Me gusta

Es por eso que hablé concretamente del seguro dental.

Otros seguros por supuesto. Sin ir más lejos un seguro médico.

El dental no obstante, sobre las opciones que barajo, no va a financiarme más de 2k si tuviera una contingencia improbable de esas.

Por supuesto habrá otras aseguradoras dentales que cubrirán costos mucho más altos que esos 2k. Pagando también una prima ostensiblemente mayor a la de mi ejemplo, cabe decir.

4 Me gusta

La boca es de las cosas que más hay que cuidar, es quizás lo que más me ha recordado mi padre (que nunca me ha dicho nada de hacer largos en una piscina o levantar hierros con los gymbros). Cepíllense 3 veces al día los dientes, pasen todos los años consulta (o cuando le recomienden, y seguramente le hagan una limpieza) y es un ahorro tremendo. Casi cualquier cosa que pase se puede “arreglar” así de forma fácil. Yo así lo hago, y desde luego no tengo ningún seguro… sobre todo porque prefiero pagarle a quien me hace el trabajo. Cuando era pequeño le tenía pánico (uno me hizo mucho daño) pero cuando vino una argentina a mi pueblo me trató tan bien que siempre fui a su consulta anualmente, aún no viviendo allí. Y ahora que tengo otro “de confianza”, tengo la misma idea.

12 Me gusta

Al hilo de sus comentarios sobre la mala racha de sus inversiones en los últimos días y como se lamenta, creo que su visión del largo plazo está contaminada por su excesiva visión de la IF. Teniendo en cuenta sus gráficos, si desde 2018 los rendimientos históricos superan el 100%, no está valorando el margen de seguridad que todavía tiene vía rendimientos desde su fecha inicial. Yo no soy experto en Finanzas pero sí en otras disciplinas, y como yo lo veo es que debería valorar la evolución de su cartera aún sabiendo que las turbulencias financieras vienen y se van. Perseguir la IF como comenta, puede hacer perder la visión de disfrutar del camino mientras avanzamos por la vida.

Un saludo y mucha suerte.

12 Me gusta

Gracias por su sincero input, @ultreya.

Creo tiene vd buena parte de razón en el fondo de lo que dice. Yo lo expresaría de forma un tanto distinta, pues al cabo yo soy la única persona que vive conmigo constantemente, y conozco de primera mano los pormenores mi periplo inversor y trampas psicológicas/emocionales en las que he podido caer. Pero reitero que en esencia, en el fondo de la cuestión, creo que lo que vd dice es mayormente acertado.

Mi cartera IB, que representa un tercio de mi patrimonio y que como saben gestiono yo mismo, tocó su máximo hace unas dos semanas y llevaba varios tiempo en esa zona. Como creo ya dije en alguna entrada anterior este hilo, o en otro, mi reducción de su apalancamiento fue insuficiente y lenta. Mantuve mi cartera con una sensibilidad o Beta de 3x aproximadamente aun cuando esta se recreaba por sus cimas. Craso error. Y no es la primera vez que me sucede. Me pudo mi avaricia, en términos buffetianos. Me creí que todo el monte es orégano y descuidé el downside risk. No es la primera vez que me pasa. Ya me sucedió en el otoño de 2024 y me dije que nunca mais. Pero ya sabemos que el ser humano es el único animal que tropieza dos veces en la misma piedra.

Por conectarlo con lo que usted dice, descuidé la contingencia de una eventual caída -turbulencia financiera, lo llama vd en su comentario- que acabó dándose finalmente.

No sé exactamente a qué se refiere con lo de disfrutar del camino. Si lo dice porque el golpe quizá me haya sumido en algún tipo de desazón o depresión, el otro día @Tconseil me escribía que es bueno que mantenga mi sentido del humor, al enviarle yo un gif en plena hemorragia de mi cartera ![]() . Creo que era este:

. Creo que era este:

Si se refiere a que podría yo transitar este camino un poco más tranquilo, de ser más previsor o conservador con mis proyecciones, probablemente tenga vd razón. Tiendo a complicarme la vida un poco demasiado en ocasiones. No hacía falta ese riesgo estando la cartera en máximos.

11 Me gusta

@Amat con esta frase me refiero simplemente a vivir en su sentido más explícito. Podemos coincidir en que nos guste lo que hacemos gestionando nuestras Finanzas, yo en etapa de retiro y Vd. supongo que en otra distinta de acumulación, por razones de edad principalmente, pero no hay que perder el concepto de que la masa monetaria que estamos gestionando son instrumentos para vivir mejor y disfrutar de la vida, no una cifra en un gráfico o una hoja de cálculo que vemos subir y bajar al ritmo de los mercados. Todos tenemos objetivos e ilusiones en nuestras vidas, pero valorar la salud y disfrutar de la vida viendo como el largo plazo hace su trabajo, creo en mi opinión que nos hace mejores.

Por supuesto son opiniones personales, y en ningún momento he realizado juicios sobre Vd. o su forma de actuar, siempre desde el respeto y libertad de opinión. Un saludo y gracias por compartir,

12 Me gusta

Estoy de acuerdo con vd. Y le agradezco el recordatorio.

Es algo que he mencionado varias veces en este hilo u otros, si bien la mayoría de mis entradas en este hilo se centran frecuentemente en lo meramente crematístico.

Una de mis áreas de mayor interés y a la que procuro dedicar cierto tiempo, lo cual he expresado en el pasado en algún punto de este hilo, es el desarrollo personal, la paz interior, la expansión de la consciencia. En definitiva, el arte de vivir.

Le he pedido a la IA que me encuentre algunos comentarios míos sobre este tema en este foro, pero a pesar de decirme que efectivamente @Amat ha aludido a ello en varias ocasiones, no ha sabido decirme dónde.

He encontrado aquí algo en este sentido, pero no es ni mucho menos lo único que he escrito al respecto.

Por tanto gracias de nuevo y descuide, que andamos en ello. No siempre es fácil, debo confesarle.

7 Me gusta

@Amat, las caídas son dolorosas, pero estoy seguro que ha tenido en cuenta esta situación y ha dejado un margen para soportarlo.

Buenas noches.

4 Me gusta

Lo efímero de todo

Hace un tiempo no muy largo, semanas o meses, más de un forero me dijo, creo en este hilo, algo así como que el valor de mercado de mi cartera no era mío. O bien que no podía conocerlo exactamente, y por tanto dar por realmente válido, hasta que lo retirara. Perdonen si soy impreciso evocando aquella idea y mi pereza para buscar, y así poder citar textualmente, aquellas líneas. Sí creo recordar que uno de esos foreros fue @jvas, pero me disculparán no recuerde ahora mismo a los demás que me espetaron algo en ese mismo sentido.

Sin haberme opuesto a aquella idea ya cuando se me comentó, la caída reciente de mi cartera como consecuencia de los aranceles de Trump me ha hecho experimentar lo que, entiendo, aquellos respetables foreros trataron de hacerme ver. Mi cartera cayó de unos máximos de +28% en 2025 a mínimos de -15%. Ello me permitió entender más allá que intelectualmente lo que apuntaron, y por tanto -esperemos- integrarlo mejor.

Hoy mi cartera IB renace de entre sus cenizas, volviéndose a colocar como mi activo de mejor rendimiento en 2025 con diferencia, como ya ocurría antes de la crisis de los aranceles.

| YTD | Peso | |

|---|---|---|

| Cartera IB | ▲ 13,42% | 28,22% |

| Sigma Internacional A FI | ▲ 3,20% | 9,02% |

| Magallanes Microcaps Europe B FI | ▲ 2,98% | 9,43% |

| Magallanes European Equity P FI | ▼ -0,43% | 8,08% |

| Azvalor Global FP | ▼ -3,32% | 3,42% |

| Myinvestor Value A FI | ▼ -3,53% | 1,09% |

| Cobas Selección A FI | ▼ -4,14% | 4,54% |

| True Value Small Caps B FI | ▼ -5,42% | 6,57% |

| Cobas Grandes Compañías A FI | ▼ -6,10% | 4,67% |

| Cobas Internacional A FI | ▼ -6,37% | 10,32% |

| True Capital FI | ▼ -7,95% | 2,17% |

| Cinvest Tercio Capital A FI | ▼ -11,97% | 6,43% |

| Cinvest Tercio Capital B FI | ▼ -12,04% | 2,36% |

| Retorno fondos ponderado Ytd | 1,51% | 96,33% |

¿Por cuánto tiempo, empero?¿acaso puedo considerar el nuevo valor de mercado de mi cartera como duradero o relativamente consolidado? La realidad ya ha demostrado recientemente que no. Aquellas sabias palabras que se me espetaron -y gracias- han resultado acertadas y acabaron manifestándose en esta realidad inversora mía, y entiendo nuestra.

Lo que está en mi mano hacer es desapalancar mi cartera IB cuando esta retorne a los niveles pre-crisis arancelaria, o incluso no necesariamente esperar a que retorne por completo. En la actualidad mi cartera IB tiene una sensibilidad al S&P500 de entre 2x y 3x. Esto es, si el S&P500 cae un 10%, es probable que mi cartera lo haga entre un 20% y un 30%, como ha sido el caso con la crisis arancelaria. Es hora -como ya he dicho varias veces en el pasado pero cuyo proceso no me he dignado a completar- de volver a una cartera más tranquila, como aquella que manejé de 2019 a 2022. Que viva más de las primas de opciones y no de apuestas apalancadas sobre ciertos nombres, por gratas sorpresas que estas hayan podido dar eventualmente, como es el caso en 2025 con $BABA. En definitiva, componer una cartera a mitad camino entre renta fija y renta variable, si bien a @Fabala creo recordar no le parecía esta una definición del todo precisa para describir una cartera que vive principalmente de primas de opciones.

22 Me gusta

No se preocupe @Amat , al final en esto lo único real es que nadie sabemos nada , por lo que espero tomara mis palabras con ánimo de reconfortarle únicamente.

Lo importante es que uno tome sus decisiones de la forma que piense que será mejor para él y a partir de ahí, ir corrigiendo, mejorando etc.. conforme uno va avanzando.

Yo que soy una persona muy optimista, suelo pensar a futuro partiendo por la mitad mis expectativas de ese momento, de modo que si luego se da un escenario mejor, perfecto y si no se da, pues que tampoco me cueste la salud en preocupaciones.

Últimamente le estoy metiendo bastante a las entrevistas a inversores desde 1989 en adelante y me resulta un bálsamo reconfortante saber que la estupidez humana que reconozco en mi mismo con la incertidumbre etc.. es algo completamente atemporal.

Por último y aprovechando, espero no se moleste porque citara este ejemplo en el último podcast, pues lo hicimos desde el respeto y el cariño ![]()

Enhorabuena por esa recuperación! (Pero recuerde el memento mori para no sufrir más de la cuenta si luego va otra vez para abajo!)

21 Me gusta