Me siento muy identificado con sus mensajes. También en casa la salud nos están dando problemas durante estos últimos años (a pesar de hacer las cosas bien) y tenemos la misma opinión sobre el sistema sanitario público.

Conocemos tanto el funcionamiento de la pública como la privada y la verdad es que no hay color.

En la pública te puede tocar compartir habitación, pero te aseguras un nivel de atención de primerísimo nivel y que allí hay un grupo de extraordinarios profesionales que te hacen sentir que estás en las mejores manos posibles.

En la privada no es difícil encontrarte una auxiliar de enfermería donde debería haber una enfermera y a nadie donde debería haber una auxiliar. Al igual que una cierta desconexión entre el equipo médico y el centro hospitalario donde te atienden.

También por trabajo suelo viajar mucho y suele ser un tema a tratar de forma frecuente (el sector en el que trabajo también ayuda) y creo que no somos muy conscientes del tesoro que tenemos entre manos. Por supuesto que el sistema es mejorable y tiene sus puntos negros, pero aún no he encontrado ninguno fuera que le supere.

Sin duda alguna de cara a plantearse una IF, las jugarretas que te puede hacer la salud (por más que pongas de tu parte) son un factor fundamental, al igual que el lugar donde residas.

Uno de los problemas es que en cada Comunidad las cosas funcionan como quieren. Mi suegra es MAP y sus pacientes no esperan más de 48 horas para verla (lo normal es que lo hagan en menos de 24 horas), ahora, yo no consigo cita con el mío hasta una semana después (si tengo suerte).

Son modelos de gestión y cada administración tiene discreccionalidad para aplicar uno u otro criterio.

Para mi una atención primaria robusta es imprescindible.

Sobre el tema de la sanidad pública, entiendo que es un tema complicado y que especialmente cuando tenemos un problema de salud todos agradecemos tenerla, pero eso no quita dos aspectos, por un lado que como “no sabemos” lo que nos quitan y no lo pagamos directamente nos duele menos y por otro lado que cuando tenemos algo grave el resto de los ciudadanos nos pagan el tratamiento y por tanto quizás a algunos les sale “rentable” y a otros no. Ojo, no digo que esto este mal pero yo lo veo así.

Asimismo, a poco que uno se informe, es evidente que no hacen falta todos los impuestos que hay para pagar la sanidad o las carreteras como tanto se dice. Por otro lado, aunque sea un servicio publico tampoco parece ser viable sacar a debate su eficiencia. Si la sanidad nos cuesta X, ¿Por qué no se intenta ser mas eficiente con el gasto? Lo mismo podemos ahorrar un 5%. Pero insisto que esto es un tema que parece estar en la agenda de ningún partido político.

A mi el tema de la Sanidad Pública (y en general el estado de bienestar) me gusta atacarlo desde dos frentes:

-Por un lado es algo que ayuda en la igualdad de oportunidades y que por tanto estemos más cerca de una meritocracia.

-Es una poliza de seguro que uno tiene por si vienen mal dadas.

Entiendo que nadie se plantea que está pagando una poliza de seguro de su casa para no utilizarla.

Es un poco a lo que iba. Quiero decir que el modelo sanitario lo veo como un sistema de solución al final de tubería. Como una gran industria que no se preocupa de tener un proceso productivo eficiente para después tener que instalar una “enorme” depuradora. Hablo de un tema que no es de mi ámbito, pero igual como comenta es más práctico centrarse en la prevención, que al final requerirá de una solución final de tubería menos costosa.

En mi caso, como funcionario de Muface, opté por el seguro privado. No me puedo quejar por ahora, si bien es cierto que estoy barajando la posibilidad de pasarme a lo público y contratar el seguro por mi cuenta. Pasé una vez por quirófano para una intervención urológica sencilla y no tengo nada que objetar. A raíz de aquello ya me metieron en seguimiento por eso de la edad y todos los años tengo la revisión con el urólogo. Si me pasara a la pública no sé como sería plantearle al médico de cabecera que todos los años me den cita con el especialista para hacerme la revisión. Tengo la sensación de que me haría una analítica para el PSA y poco más. No sé si alguno de ustedes tiene alguna referencia al respecto. De paso les dejo este link de Marcos Vázquez al respecto sobre la importancia de estas revisiones a partir de una edad.

No sé esa revisión en concreto si está asignada al especialista o al médico de atención primaria en la Comunidad en la que usted reside, pero el mismo especialista le puede citar para un año después sin necesidad de pasar primero por su MAP.

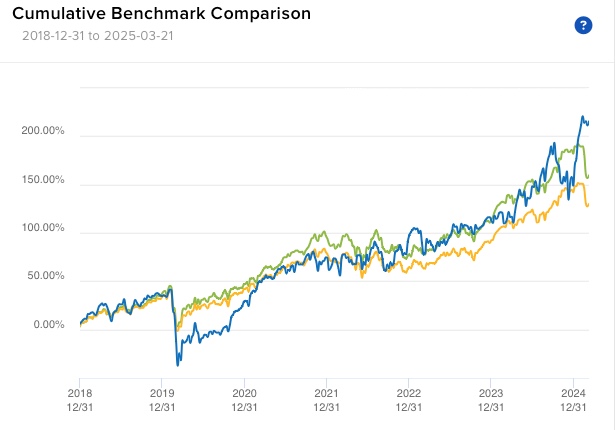

Pues yo discrepo. El MSCI World, el SP500 y el Nasdaq llevan YTD en torno al -6…7%, y su cartera está en +9%. Muchos firmarían por ese resultado.

Mi cartera también está aguantando bien el tipo. En algún momento nos tenía que venir bien ir cargados de value y Europa. La duda es cuánto tiempo durará.

Tema aparte es si tiene sentido valorar nada en tres meses.

Si quitamos mi Cartera IB, el retorno es del 1’75%.

Dije que el retorno de “mis fondos”, es decir quitando mi Cartera IB, se deshace. Muchos arrojan un retorno de la mitad de su pico en el año. Varios caen a negativo.

El pico de mis fondos ytd estuvo por encima del 4%.

Es meramente anecdótico. Y por supuesto podría ser peor.

Conste que, aparte de lucir palmito de cartera por enésima vez -pues todavía no he alcanzado esa cota de felicidad personal en la que uno deja de sentir necesidad de hacerlo-, el propósito de esta última entrada era compartir la curiosa figura que dibuja el gráfico de las últimas semanas/meses, en las que la bestia parda que es el S&P y el Msci World parecieran capitular y arrodillarse, justo al tiempo que mi cartera experimenta su más repentino arreón desde su origen (en gran parte causado por el gran peso en $BABA).

Por si alguien todavía no había captado la metáfora de “arrodillarse”.

Viendo el gráfico así a primera vista, puede estar más que satisfecho por la rentabilidad conseguida. Sin embargo igual el análisis del riesgo ya se complica y no parece que haya logrado conseguir esa misma rentabilidad con riesgo parecido.

Ya hemos debatido alguna vez de los muchos matices que tiene el riesgo y quizás para usted sería un riesgo enorme no poder disfrutar ya de su IF. Pero también hay que tener en cuenta que en el riesgo, ni que sea para conseguir una rentabilidad muy alta, es importante analizar que uno no se esté pasando, especialmente cuando el entorno es razonablemente favorable a ello.

Le agradezco, una vez más, el recordatorio acerca del riesgo. Si bien ya me encuentro yo en un proceso de desapalancamiento de la cartera, el hecho de que vd lo mencione me sirve de alerta externa, que me hace recordar lo que me dije yo ya hace un par de semanas, cuando mi cartera alcanzó su máximo histórico (del que hoy sigo sin andar muy lejos).

Ya entonces empecé a preconizar la idea de vender posiciones en acciones y así volver a tener un componente alto de efectivo. Con ello, mi cartera sería menos sensible a las oscilaciones del mercado, al tiempo que vendo opciones OTM.

Sin embargo, a pesar de decirme yo tal cosa no he hecho mucho en esa dirección. El cash en cartera está a algo menos del 33%, y cabe recordar que durante los primeros años, hasta la caída del covid, mi efectivo rondaba el 90-100%.

Por otro lado, creo no hay un consenso sobre qué es el riesgo en una cartera de inversión o qué medida podemos utilizar para cuantificarlo. Lo cierto es que no miro mucho los indicadores de riesgo de IB: que si el VaR, la desviación típica de la cartera, las griegas, la concentración por valores, etc.

Pero por lo pronto, subir esa liquidez al 50% para respaldar las ventas de opciones es algo inmediato que debería haber hecho ya hace meses, cuando me dije ya de hacerlo con tal de darle a la cartera una velocidad de crucero y evitando bandazos bruscos como a finales de 2024.

y dado que los 4 dicen ser Ingenieros Informáticos o Telecos, todo parece indicar que siendo eso aumenta mucho la probabilidad de alcanzar la IF (ya nos dirá el colega Helm si eso es verdad o no).

Haría falta un patrimonio neto aproximado de 825.000 euros [actualizados por la inflación que podrían ser 1.495.000 euros con una inflación del 2 % anual (una cifra baja) para cubrir ese gasto anual aplicando la regla del 4%.

Teniendo en cuenta la inflación y las rentabilidades históricas de la bolsa, bastaría con invertir unos 400€ al mes durante nuestra vida laboral [durante aproximadamente 33 años me sale a mí] para acercarnos a un millón de euros de patrimonio (ya ajustado por inflación) [para acercarnos al millón y medio ajustado por inflación].

Lo fundamental es ahorrar e invertir un porcentaje significativo de tus ingresos (idealmente un 20-30% o más, si es posible) [20 % de 2.000 euros mensuales, un 17 % aproximadamente si contamos dos pagas extras de 2.000 euros cada una]. Con esa constancia, y dependiendo de la rentabilidad que obtengas, se puede aspirar a la independencia financiera en 15-20 años [en 33 años aproximadamente sale a mí].

No se si vale la pena dejar de trabajar a los 25 + 33 = 58 años si se tiene una vida laboral plena y sacrificar gran parte de la pensión de jubilación. Otra opción es intentar pagar una vivienda y que ese patrimonio sea nuestra inversión y trabajar 9 años más.

Con esto de la tragedia de la mina en Asturias, en una noticia contaban que a uno de los mineros le faltaba 1 año para jubilarse (anticipada supongo por el marco que hay para la minería) y que su idea era comprarse una caravana e irse a conocer Europa (que es eso que yo también he pensado). Obviamente no estoy en la situación para poder hacerlo pero así como hace años me “preocupaba” el tema la pensión y el “futuro”, cuando pasan estas cosas la cabeza me pide dejar de echar cuentas y querer “tener lo justo” y hacer “alguna locura” (sobre todo que yo con 4 duros me mantengo). Y luego ya la pensión será lo que los explicadores de la Sexta decidan

Unos casos muy dramáticos y tristes, pero no representan la situación general.

Solo quiero insistir que con 2.000 euros netos al mes (más pagas extra), si a los 45 años uno tiene la vivenda pagada, un coche modesto (20.000 euros) y 100.000 euros ahorrados ya ha hecho mucho. Además, tengan en cuenta cuánto tiempo lleva la bolsa subiendo.

Eso enlaza un problema de la regla del 4 %: si uno comienza en la parte ecpansiva del ciclo bursátil es más que suficiente; si comienza en la parte bajista, no tanto.

Desde luego, si fuera la norma estoy seria la nueva Sodoma y Gomorra… a mi lo que “más me preocupa” es encontrar el punto de “no pasarme de frenada”. Estos días salian noticias del regimén para los que quieran compatbilizar la jubilación con el trabajo que tienen. A mi, aunque me gusta lo que hago, vamos… no me verán en esa situación salvo imperativo legal. De ahí que cuando hay un suceso donde se habla del futuro que no podrá ser (o como el padre de un amigo, que murió a los 2 meses de jubilarse, planificando el viaje de su vida) me venga a la cabeza este tipo de pensamientos.

")