Nunca me sentí molesto en lo más mínimo por estas u otras palabras a propósito de estos temas del camino inversor. Más bien al contrario, agradecido.

Han de conocer que soy alguien a quien le gusta recabar distintas perspectivas sobre las cosas. Me gusta conocer aquello que no estoy sabiendo ver sobre una determinada cosa en un momento dado. Y mis comentarios o cuestiones a menudo van en ese sentido. Es como si entre líneas estuvieran diciendo “¿y vds qué piensan de esto?¿cómo lo ven?”.

Y con la edad me voy desapegando, lo noto, de la idea de llevar razón o no llevarla. Al final aprendemos aquí todos de todos y es importante mantener una mente abierta y recabar la mayor variedad de perspectivas posibles, para así tener una percepción y entendimiento más ricos de la realidad. Ergo descuide, que no hay un excesivo ego u orgullo invertido en la postura que me da por sostener. No veo esto como un partido que he de ganar yo llevando razón, y batir al otro demostrándole que él no lleva tal razón. “Equivocarse” en algo es una forma de aprender. Pobre de quien no se equivoque nunca.

Esos comentarios sobre renta fija y opciones eran, por lo que me acuerdo, sobre un tema de definiciones que considero poco importante.

Lo que importa es el contenido, lo que se hace, sus implicaciones y la gestión del riesgo, y en este ámbito estamos muy cerca.

Durante este mes mi cartera intuyo que se ha comportado de forma parecida a la suya. No puedo confirmarlo, por qué no suelo seguir la rentabilidad con frecuencia, pero la sensación que tengo es parecida a la suya.

La realidad es que como vaya a nivel de rentabilidad me importa de forma muy relativa, y por eso no hago un seguimiento frecuente.

Lo que es relevante para mí es la capacidad de generación de ingreso de mi cartera y que esta capacidad no se deteriore a lo largo del año.

Que algún mes vaya muy por encima o muy por debajo de mi objetivo de ingresos entra en la normalidad.

Por el momento todo bastante tranquilo creo, aunque alguna paliza ha llegado, pero cerraré las cuentas a finales de mes, y sacaré conclusiones.

Me gustaría ojear y eventualmente llevar algo de renta fija. Creo que es un instrumento que tiene utilidad.

Por desgracia, no he dispuesto o no he hecho tiempo para ojear este mercado y producto, ya que no quería que la gestión de mi cartera ocupara una parte de mi vida mayor a la que ya ocupa. Un servidor procura lo mejor que puede vivir la vida de ahí afuera, alejado de las pantallas . Lo cual no es sencillo y no puedo decir haya conseguido todavía al nivel que quisiera.

Pero sin duda estudiar el mercado de renta fija es algo que me gustaría hacer si encuentro tiempo.

Por si las moscas, con esta expresión me refiero a la naturaleza menos variable, menos volátil, de una cartera compuesta eminentemente por efectivo , el cual respalda puts vendidas (cash secured puts), que cosecha sus retornos mayormente en base a las primas percibidas con la venta de opciones. Esta cartera exhibe, en teoría, una volatilidad menor que una cartera invertida en renta variable al 100%, y probablemente mayor a una cartera invertida en renta fija en su totalidad.

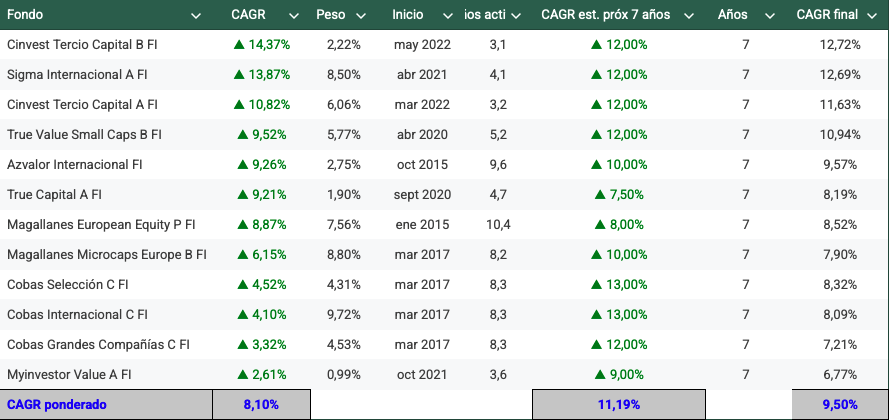

Los retornos anualizados de los fondos caen a cifras mediocres.

En la columna “CAGR est. próx 7 años” se da cuenta de mi estimación de retorno anualizado para los próximos 7 años, y en la columna más a la derecha del todo (“CAGR final”) se da un retorno anualizado que tiene en cuenta el arrojado en lo transcurrido hasta la fecha y mi estimación a futuro. A la vista de la tabla, mis estimaciones se antojan más ambiciosas si cabe de lo que pudieran parecer la última vez que las compartí

Aguanta Sigma, Tercio se desploma respecto a tablas compartidas en el pasado, y TVSC sale todavía relativamente bien por haber nacido en los algodones de abril de 2020. También mención especial al True Capital, que cumple con lo esperado tras casi 5 años de andadura. Lo demás es territorio de mayor o menor mediocridad emho.

Por supuesto depende siempre de cuándo se tome la foto pero, por imperativo matemático, cuanto más tiempo lleve transcurrido un fondo desde su origen, un aumento marginal de su tiempo de andadura afectará en menor medida a su CAGR.

Por si no se entiende esto que digo en el párrafo inmediatamente anterior: para un fondo que lleva 10 años rodando, su desempeño en los próximos 6 meses no afectará a su CAGR desde origen en la medida en que lo hará para un fondo que apenas cuenta con 3 años de vida.

Los datos son sorprendentes, y es una pena que el tuitero no cite la fuente.

También me comenta Grok algo a considerar, que ya le oyera decir a JR Rallo en su día. Se puede medir la riqueza, principalmente, de tres formas:

Riqueza de consumo

Riqueza de ingresos

Riqueza de patrimonio

Si yo puedo consumir el doble que otra persona, gozo de una mayor riqueza de consumo que ella. Es decir, mi vida es más rica bajo esos términos. Eso es lo que, en parte, entiendo explicaría que el percentil 50 estadounidenses haya amasado menos riqueza a lo largo del tiempo que el español a pesar de cobrar un salario del doble aproximadamente. Y es que el estadounidense habría gozado de una mayor riqueza de consumo que el español.

Lo cual se me antoja un tanto raro, teniendo en cuenta que los estadounidenses no son conocidos por viajar fuera de su país, lo cual suele suponer un gasto extraordinario en el presupuesto de un individuo. Si bien, probablemente, viajar a un estado algo alejado -pongamos, de un Alabama a un Michigan- sea equivalente a que un español realice un viaje al Reino Unido, o a Amsterdam.

Al final, quizá no vamos a ser los españoles tan financieramente incultos como nos repiten una y otra vez economistas e inversores. Claro que, pensándolo bien, para un martillo todo son clavos. Ergo un economista o inversor, máxime si intenta venderte algo, verá incultura financiera en España hasta debajo de las piedras.

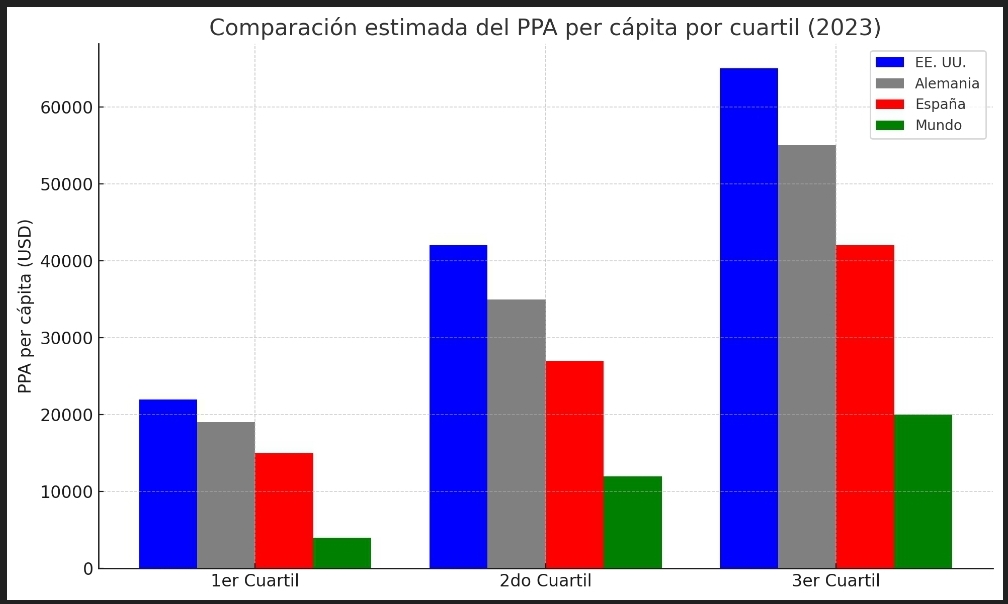

Este es el gráfico de barras comparativo que muestra el PIB per cápita (PPA) estimado por cuartil para EE. UU., Alemania, España y el mundo en 2023. Se puede ver cómo se amplían las diferencias en los cuartiles más altos y cómo el mundo tiene una distribución mucho más baja y desigual.

Sí, entiendo esa es la renta per cápita por país, que es conocidamente superior en EEUU que Alemania, y esta a su vez que la de España.

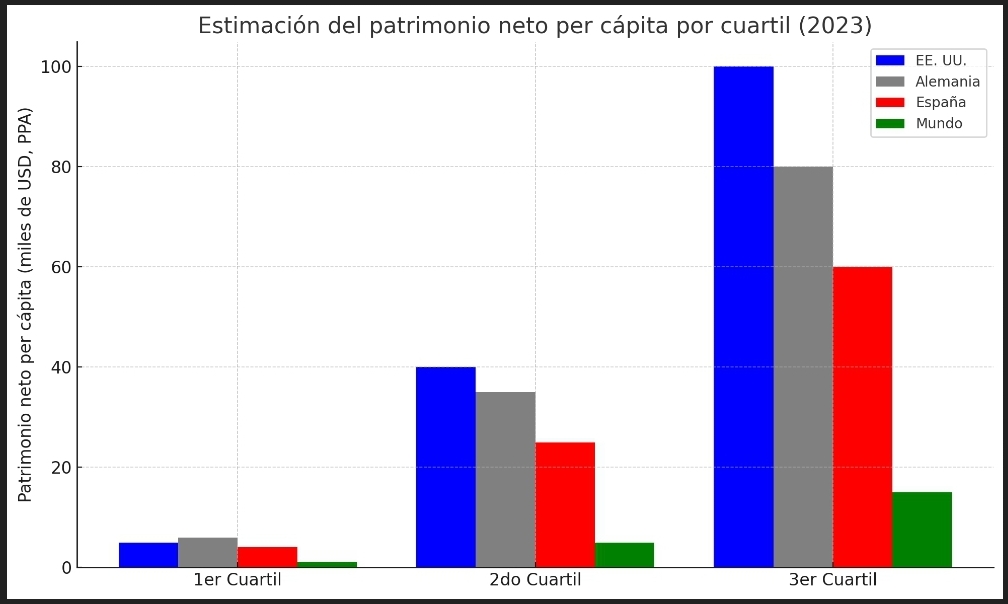

Lo que quizá es menos conocido e intuitivo, es el de la riqueza, que es el dato que he tratado de enlazar yo. Y cómo un país con una renta per cápita conocida y significativamente inferior a la estadounidense tendría importantes percentiles de la población con una riqueza mayor. Eso es lo que me resulta más sorprendente, e interesante de comprender.

Yo ahí siempre trato de pedirle la fuente a GPT. O a cualquier otra IA. Para poder comprobarlos yo mismo. Por el mismo motivo que creo Jordi Llátzer debería haber puesto la fuente.

Efectivamente no parecen coincidir el que le da a vd la IA y lo que tuitea Llátzer. Me pregunto si es porque sus datos (de él) son en PPA y los de vd nominales.

¿Puede ser que quisiera decir vd “No se tiene miedo”?

Si es así debería de ser porque la oferta de trabajo se vacía fácilmente. De lo contrario no concuerda con la idea de que el estado subsidia menos que en España.

Lo “bueno” que tiene España parece ser la idea secular de tener vivienda en propiedad. Lo cual, como ya dijeran Peter Lynch y tantos otros, supone una vía de ahorro/inversión auto obligado. La idea, pregonada por muchos asesores financieros, que recomiendan, en cuanto se cobre la nómina, destinar primeramente un trozo de ella ahorro/inversión, y luego ya consumir el resto si se quiere. Y ahí el apalancamiento (la compra de vivienda mediante hipoteca suele ser una inversión harto apalancada) y la capitalización compuesta habrían hecho maravillas en favor del propietario español.

Ahora bien, tanto como para cerrar la brecha con los ingresos norteamericanos, del doble o más que los españoles, se me antoja hercúleo. De ahí que busque explicaciones más allá del clásico: “eso es porque los españoles tienen casa en propiedad”.

¿Te gustaría que busque fuentes adicionales, por ejemplo, para los percentiles de patrimonio en Alemania o a nivel mundial?

Efectivamente. ¡Qué triste es que la inteligente sea la máquina!

Puede que la respuesta esté en que en EE. UU. la población esté más endeudada que en España:

Según datos de la Reserva Federal, el cuartil inferior (el 25% de las familias con menor patrimonio neto) tenía un patrimonio neto medio de $0 en 2016. Esto significa que la mitad de estas familias tenían un patrimonio neto negativo o nulo .

Eso mismo iba a comentar.

El préstamo para el coche allí es muy común.

Y el de la universidad también.

No sé si sera un caso muy extendido, pero dentro de ese primer cuartil puede haber gente que acabe de salir de la universidad, con patrimonio bastante negativo, pero que en 5-10 años haya avanzado 1 o 2 cuartiles.

Tal y como esta hoy en día el mercado del alquiler, donde un núcleo familiar se va a ir a más de 1.000€ de alquiler puro y duro sin ningún tipo de problemas, si quiere vivir con cierto espacio y en un barrio como poco normal, el tema de tener vivienda en propiedad y no depender de los azares del futuro alquiler, aparte de efectivamente forzar a la persona a contribuir a su propio equity, se me antoja absolutamente fundamental para esa tan ansiada IF.

Anxo Bastos, aparte de su tan manido “ahorro y trabajo duro”, también suele comentar que el consumo masivo o las experiencias no hacen cemento, lo que puede hacer cemento es poner pasta en una casa o en una inversión que te genere más flujos de caja. Es decir, con ese consumo masivo no están generando ningún tipo de equity, y si encima financias todo eso mediante deuda, pues ya no es que no generes ningún equity, es que estás generando unos buenos montones de liabilities.

Personalmente no soy tan extremo como Anxo Bastos, ya que las experiencias también dan los cimientos que te van a llevar a una vida plena. Si que estoy bastante con el en ciertos ámbitos de consumo. Pero sin llevar las cosas al extremo, buena razón tiene. Y hoy en día vivimos en una sociedad con muchas posibilidades, pero al mismo tiempo muchas posibilidades de salir absolutamente desplumado sin saber como ni por que. Y en USA esto pasa con esteroides.

Y ahora piense en esa sociedad americana, con ese consumo masivo desmedido, pagando todo a plazos, hasta la comida que te llevan a tu casa, pero en especial, cuando andan cogiendo una cantidad desmesurada de deuda para poder ir a la universidad, cuando aquí sería algo impensable.

En fin, que conseguir poner 600-1000 euros de cuota al mes para tu equity en una casa, ya vas a estar muy por delante a nivel mundial. Y no te digo ya si tienes la casa en propiedad.

De momento; cabe añadir. Hace escasos 2 meses estábamos preguntándonos a dónde se dirigía aquel tren de la bruja.

YTD

Peso

Cartera IB

▲ 30,85%

33,85%

Sigma Internacional A FI

▲ 17,76%

8,50%

Magallanes Microcaps Europe B FI

▲ 16,38%

8,80%

Magallanes European Equity P FI

▲ 12,83%

7,56%

Cobas Grandes Compañías A FI

▲ 10,46%

4,53%

Cobas Selección A FI

▲ 10,18%

4,32%

Cobas Internacional A FI

▲ 6,90%

9,72%

Myinvestor Value A FI

▲ 6,77%

0,99%

True Value Small Caps B FI

▲ 0,64%

5,77%

Cinvest Tercio Capital A FI

▲ 0,43%

6,06%

Cinvest Tercio Capital B FI

▲ 0,32%

2,22%

True Capital FI

▼ -2,28%

1,90%

Azvalor Global FP

▼ -5,71%

2,75%

Retorno fondos ponderado Ytd

16,38%

96,97%

He seguido desapalancando mi cartera IB lentamente, si bien todavía tengo ramalazos de codicia. La liquidez que respalda la venta de opciones put se sitúa actualmente entorno al 63% de la cartera, siendo mi objetivo tener un mínimo del 75%. Y seguramente lo ideal sea tener más que eso.

Un ejemplo de esos ramalazos codiciosos: tengo acciones de Nike que podría haber vendido el otro día tras un pequeño repunte y sin embargo decidí vender call(s) cubierta(s) a unas semanas sobre la acción, pues pagaban muy buenas primas. Vender las acciones me habría procurado más liquidez, algo que ya he dicho aquí que deseo, para que mi cartera deje de dar bandazos tan virulentos, especialmente dañinos en las caídas . Pero me pudo la codicia de las primas , al tiempo que mantengo el riesgo con las acciones en cartera si el precio de estas se desploma.

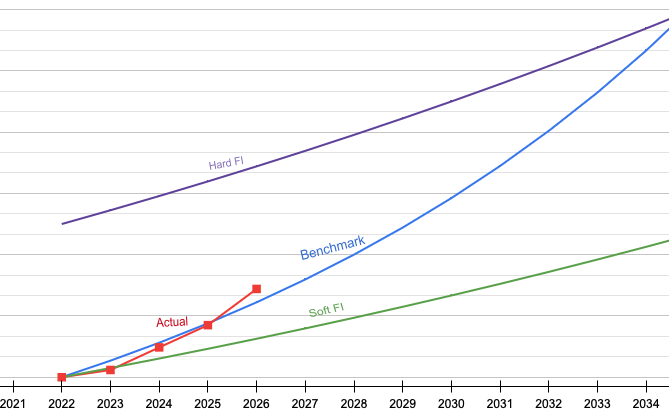

El patrimonio total se encuentra en máximos históricos. Si bien, como siempre cabe recordar, estamos en un momento dulce del año y el gráfico no es sino una foto tomada en ese momento. Como se documentó ya aquí, el pasado mes de abril el patrimonio cayó por debajo incluso de los niveles de IF magra (Soft FI en la gráfica; debería quizá cambiar el nombre a lean, que es más preciso con la idea de “magra”). Otro aspecto positivo es que el patrimonio sigue un camino creciente, de momento , hacia la la IF holgada (hard FI en el gráfico, que quizá debería cambiar a loose, por recoger mejor esa idea de holgura). Desde que alcancé la IF magra, mi patrimonio ha recorrido entre un cuarto y un tercio del camino hasta la cota de la IF holgada. De acuerdo con el benchmark, la mitad del camino no se alcanzaría hasta dentro de aproximadamente 4 años y medio, y la cota final de la IF holgada hasta dentro de aproximadamente 10.

También, todo se puede torcer en algún momento del camino, que es inescrutable. O puedo hacerlo mejor que el benchmark, como sería el caso a la fecha de la foto que se muestra. Si bien ya de por sí el benchmark puede antojarse ambicioso, como se me ha espetado en este hilo en varias ocasiones razonablemente.

Los fondos en cartera recuperan el lustre, situándose ya en promedio por encima del 8% anualizado desde origen.

Más allá de la IF, lo que sí hago es felicitarle por estar por encima de la inflación como por su hoja de seguimiento.

La verdad es que la mía no es tan completa y no sabría responderme a la pregunta de si mi pericia inversora me situa por encima de la maldita inflación.

Mi modelo asume una tasa del 3% de la inflación, independientemente de la efectiva. La cual, en la última década ha sido más baja de ese 3%, si bien desde el covid repuntó y alcanzó tasas por encima de ese 3%.

A poco que esté vd en bolsa seguramente la bata. A menos que lo tenga todo en Cobas AM, en cuyo caso está justita la cosa.