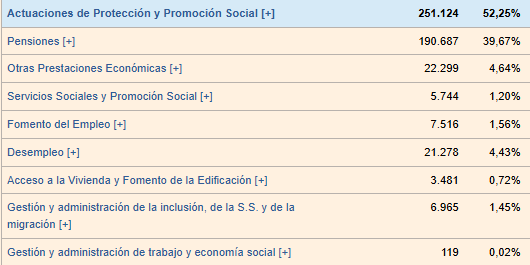

Leyendo un poco en diagonal el BOE-A-2022-22128 Ley 31/2022, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2023. he visto que los presupuestos de 2023 subían a unos 485.000 M€, de los cuáles 190.000 M€ eran para pensiones, lo que sería un 39% largo.

Esos 580.000 M€ no los he sabido encontrar. Ha sido una actualización?

2 Me gusta

2 Me gusta

Justamente en el link que usted pone sale un dato inicial de 578.183 M€, pero en el desglose sale el total de 480.626 M€ y el cálculo que le comentava con el 39,67%:

El porque no quadra un dato con el otro, sinceramente, no lo sé.

2 Me gusta

Porque a mi entender una cosa es lo que se presupuesta por ingresos y otra lo que realmente se gasta a costa de endeudarse.

2 Me gusta

Vaya actualizando la gráfica de la IF @Amat que hoy $BABA viene fuerte. Igual la alegría dura poco, pero en la gráfica ya nadie le quitará el salto ![]()

6 Me gusta

Gracias por acordarse de mí @davidpm. Y yo además que tengo sesgo a poner la gráfica cuando vienen bien dadas y no tanto cuando mal, fíjese vd.

Pero bueno, al menos me conformo con no llegar al nivel de los value patrios, que gustan de recrearse hablando de sus éxitos, pero que misteriosamente dejan de hablar de repente de sus inversiones que les destruyen capital de forma permanente. Como si nunca hubieran existido.

De todos debo decir que mi posición de $BABA está toda capada vía venta de calls cubiertas. Ergo no se crea vd que me ha hecho tanta gracia este nuevo arreón. Ya podría haber pegado tamaño subidón de forma un poco más tranquila y repartida en el tiempo, de forma que me vencieran esas calls y volviera yo a tener un upside libre y sin cortapisas. Más de un 60% de subida en mes y medio no viene bien a quien opera covered calls.

5 Me gusta

Sin tener yo mucha idea del asunto, me atrevería a decir que en acciones tipo BABA, tan castigadas por el mercado, cuando cambia el clima y suben, es normal que lo hagan con cierta violencia. O furia porcina, que se suele decir.

No se si es mas fácil operar calls cubiertas con activos en máximos , en los que se prevea una subida libre más tranquila.

5 Me gusta

Básicamente con 2, si no 3, años de travesía por el desierto ![]() , lo que hace un servidor es vender calls cubiertas (covered calls en EN) para que me paguen por la -desesperante- espera.

, lo que hace un servidor es vender calls cubiertas (covered calls en EN) para que me paguen por la -desesperante- espera.

Así, con la acción atascada en la zona de 75-90 durante años, uno pongamos que vende calls con strike de 90 cuando la acción está en 82, percibiendo por ello aproximadamente un 1% del valor de la posición en acciones. Pero en eso que la acción se va a 138$, figúrese vd. Todo ese upside queda capado por la venta de call.

Ello no quita que uno, al dispararse la acción, mira de rolar esa call a fin de subir el strike y recuperar algo del upside perdido. Pero vamos, los bandazos fuertes del precio de la acción en lapsos de tiempo cortos suelen, en general, ser malos para los vendedores de opciones.

Los mercados planos u horizontales suelen ser en general buenos para los vendedores de opciones, pues nos pagan por el tiempo de espera.

6 Me gusta

Hola.

¿Cuales serian los ETF apalancados sobre el SP500 con comisiones mas bajos?

1 me gusta

A mi lo que mas me quema son el nombre que ponen a estos nuevos impuestos.

MEI equivale a mecanismo de equidad intergenacional.

Como con este siguen sin dar los números se ha creado uno nuevo llamado “cuota de solidaridad”.

Para que luego digan que los jóvenes y trabajadores actuales son unos egoístas, si todos los meses en la nómina nos llaman solidarios.

4 Me gusta

Independientemente de lo que le guste más a cada uno, hay un matiz aquí que sigue siendo necesario matizar: los neoliberales no van en contra del concepto de seguro. Cuando se habla de la sanidad privada no se implica que cada uno guarde su dinero para pagar el total de sus tratamientos, sino que esa persona puede dedicar ese dinero a un seguro privado. Seguros de verdad, no como la broma que hay en España que, efectivamente, no suelen cubrir nada serio y derivan a la Seguridad Social. Un seguro con coberturas de ese tipo no vale los 50 euros que paga mucha gente aquí por su DKV o Asisa. Pero claro, tampoco se pagan 50 euros de IRPF.

8 Me gusta

Saldos este enlace:

2 Me gusta

A menudo doy gracias de no vivir en EEUU, por así librarme de estar expuesto a facturas médicas abusivas, capaces de llevar a uno a la quiebra si no se lo monta bien. Pero luego recuerdo que tampoco conozco bien lo que nos cuestan aquí en Europa los tratamientos sobre afecciones serias. De momento gozo de buena salud, y Dios quiera que por mucho tiempo, y por ello desconozco este asunto más de lo que debería.

Mi seguro (privado) sí sé que no me cubre en EEUU. Sí en el resto del mundo.

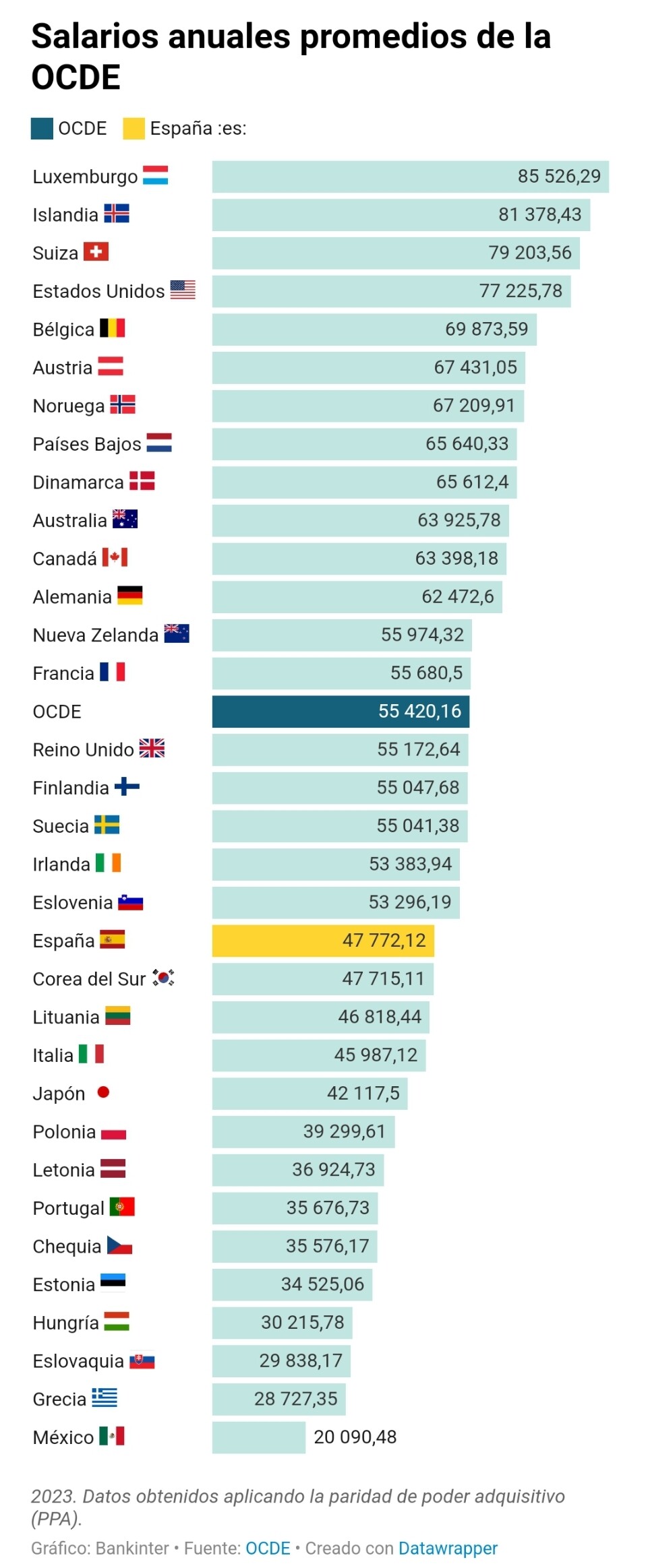

En DatosMacro se puede consultar del salario medio anual en Estados Unidos en 2023 ha sido de 62.207 euros al año; en la Unión Europea, de 37.863 euros y el salario médio en España en 2023 ha sido de 30.237 euros.

La diferencia da para pagar un buen seguro. Son distintas formas de entender la vida la norteamericana, la centroeuropea y la mediterránea.

En la Unión europea, en el año 2023 la esperanza de vida al nacer fue de 81,5 años y en España 84,0 años. En EE. UU., de 78,4 años.

3 Me gusta

Motivo adicional, si cabe, para dar gracias por no vivir en EEUU. Si bien vivir mucho no lo es todo. También lo es vivir bien, con todo lo subjetivo y menos mensurable que esto pueda ser.

Esos salarios medios vienen dados en magnitudes brutas; esto es, antes de impuestos. Lo cual, si uno tiene en cuenta que la presión fiscal en EEUU es significativamente inferior a la de la UE, en términos netos todavía acaba llegando más dinero al bolsillo del asalariado.

Me pregunto, además, si está hallado en paridad del poder adquisitivo (PPP), pues me figuro, que la cesta de compra estadounidense debe de ser ostensiblemente superior a la europea.

4 Me gusta

En ese enlace se habla del gasto pese a recibir el Medicare, que es público. Es decir, se asume no tener un seguro privado que cubra lo que falte, algo recomendable, caro (como ya decía en mi mensaje anterior) y habitual. En España no estamos muy acostumbrados al término de “paquete” (package) al negociar un contrato laboral, pero en países como EEUU se mira mucho que el empleador ofrezca coberturas de calidad en el seguro médico y un buen plan de pensiones, porque saben en general lo caro que es todo, en especial cuando uno envejece.

4 Me gusta

No. Pero se puede buscar también…

https://www.bankinter.com/blog/finanzas-personales/sueldos-mas-altos-lista-paises-ocde

7 Me gusta

¡Wow!

Interesante. Gracias.

No esperaba, en absoluto, ver a España tan cerca de países como Reino Unido, Suecia o Irlanda, y por encima de países como Italia o Japón.

Verdaderamente sorprendente. Al menos para mí.

También me sorprende que EEUU mantenga la distancia que veíamos con las magnitudes nominales, ya que allá el coste de la vida debería de ser significativamente más alto.

Luego en renta per cápita (PPP) Italia está por encima de España, y los Reino Unido, Francia o Alemania nos sacan una buena distancia, si recuerdo bien. Al menos un 30% por encima, diría. Ergo debe de haber rentas no salariales -puesto que en las salariales ya vemos que andan bastante parejas- que ensancharía las diferencias ![]()

O bien que España ha convergido en estos últimos años, y yo estoy pensando en las rentas per cápita (PPP) de 2021 ó 2020.

En cualquier caso, gracias. Es vd un hacha encontrando datos macro. O muy paciente buscándolos.

4 Me gusta

Tenga en cuenta que el gráfico de Buso es en Paridad de Poder Adquisitivo. Entiendo que haya algún ajuste en base a precios locales.

En otras fuentes la imagen es distinta y seguramente no le sorprenda tanto:

EEUU 62.207 €

Alemania 60.867 €

Irlanda 59.899 €

Francia 43.438 €

Reino unido 49.521 €

Japon 34.553 €

Italia 33.492 €

España 30.237 €

Portugal 23.714 €

5 Me gusta

Sería interesante comparar estados costeros con grandes ciudades y estados del centro.

Antes dedicaba mucho tiempo, pero hace mucho que uso Perplexity para buscar fuentes. También ChatGPT.

2 Me gusta