Yo entiendo que no se gana lo mismo al inicio de una trayectoria laboral que al final pero de lo que yo entienda a lo que quiera entender cada uno hay un mundo.

2 Me gusta

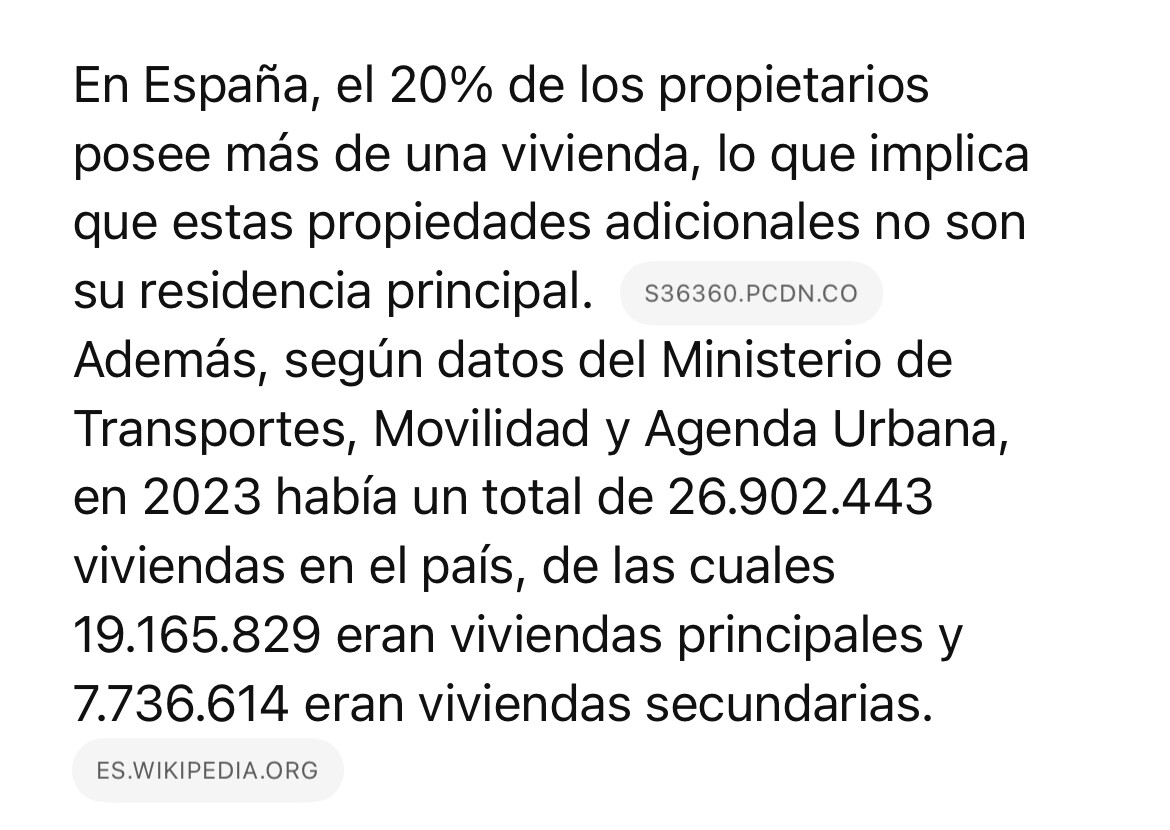

Yo he mostrado importes medios. No interprete cosas diferentes o intente modificar el dato.

1 me gusta

Hábleme de esto @emiliovictoria y dígame por qué a usted le parece bien que ahora le paguen más de lo que usted pagó a sus mayores.

1 me gusta

Ahora mismo lo poco que se sobre las pensiones , las únicas subidas importantes se realizaron a las de viudedad y pensión mínima , eso que muestra no se de donde sale ,no siendo yo tampoco un especialista en la materia.

2 Me gusta

No he modificado nada solo he dicho para mi algo obvio.

2 Me gusta

https://www.newtral.es/subida-pensiones-poder-adquisitivo/20230713/

Aqui viene explicado todo en detalle

1 me gusta

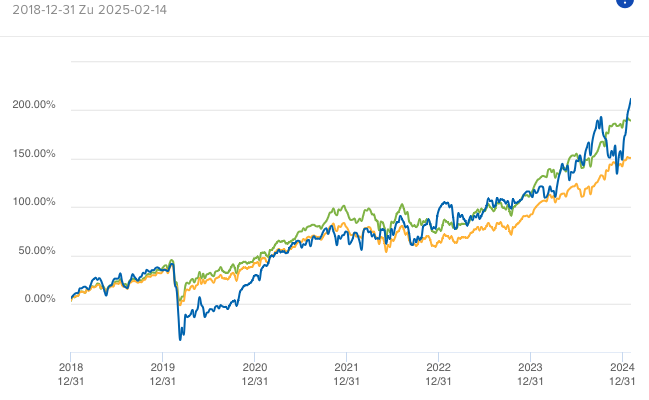

Aquí el desempeño de mi Cartera IB (línea azul) desde su comienzo y los ETFs iShares Core S&P 500 EUR (línea verde ![]() ) y iShares Core MSCI World (línea amarilla

) y iShares Core MSCI World (línea amarilla ![]() ). Ambos ETFs están denominados en EUR y son de retorno total.

). Ambos ETFs están denominados en EUR y son de retorno total.

Pero Mi Cartera IB no representa todo mi patrimonio, sino sólo ca. 33%. Cabe añadir también los fondos, que, junto a Mi Cartera IB, componen ese “complejo entramado” que vd menciona.

He usado ChatGPT para ahorrarme tiempo. También por ahorrarme tiempo no he verificado que los retornos que provee GPT sean los correctos:

MSCI World EUR TR

| Año | Rentabilidad Anual (%) | Índice Ajustado (Base 100 a fin de 2021) |

|---|---|---|

| 2021 | N/A | 100.00 |

| 2022 | -18.13% | 81.87 |

| 2023 | +20.63% | 98.75 |

| 2024 | +19.49% | 118.00 |

En número índice, mi patrimonio estaba a 117.0 a finales de 2024. Sin embargo, esta medida incluye mis gastos incurridos; del ~5% anual. Algo que no incluye la tabla referente al MSCI World EUR TR. Por tanto, a fin de 2024 tenemos que:

MSCI World TR EUR: 118.0 (bruto)

Patrimonio: 117.0 (neto de gastos de consumo)

Podemos pasar ambas magnitudes a bruto o ambas a neto para poder compararlas. Para ello consideraremos, por sencillez, 5 puntos de índice de gastos para cada año:

MSCI World TR EUR: 118.0 (bruto)

Patrimonio: 132.0 (bruto)

MSCI World TR EUR: 103.0 (neto de gastos de consumo)

Patrimonio: 117.0 (neto de gastos de consumo)

Por último, cabría tomar en consideración que, el MSCI World lleva creo un 5-6%YTD mientras que mi patrimonio lleva el 11’76% que mostré en mi post de hace dos días.

10 Me gusta

Parece como si el estado fuese un individuo cuyo objetivo es robar

El estado trinca. Pero después la sanidad es totalmente “gratis”, digamos subvencionada al 100 x 100 , los bebes nacen en los hospitales públicos gratis, las operaciones y las visitas al médico son gratis,la escuela es gratis,

Bueno gratis no, lo pagan los impuestos.

Entonces viene el pensamiento neoliberal y dice, deje que yo escoja con mi dinero que sanidad quiero y que colegiosquiero pagar, yo soy adulto y decido.,. Pero eso solo vale para los muy muy bien situados, porque para la gran mayoria, no son conscientes de que no tienen capacidad para pagar el coste de la salud, por ejemplo en un caso de cancer, epoc, o enfermedades graves y sus tratamientos…

Las facturas son enormes,

Dejen de pagar los x euros de irpf, ese que le cuesta tanto y prueben a calcular a ver si le llega para una eventualidad oncólogica y los tratamientos biológicos, que le administran gratis en el hospital y que valen una porrada al mes…

El mensaje neoliberal es, que cada uno se pague lo suyo, y mucha gente con ideales neoliberales no saben que son y serán insolventes porque es una fantasia que llegado el momento se lo puedan llegar a pagar.

Mi punto de vista

Repito, las pensiones no son el problema de los jovenes, es una fantasia, un desvío de atención, un objetivo a derribar, como lo será la sanidad universal y la educación universal. Es fraccionar la sociedad- los noruegos no son tontos, y por eso tienen su fondo común, colaboran y como sociedad avanzan juntos .

Hay mucho orgullo de España pero no como sociedad cohesionada. “absolutamente uno tiene lo que se merece”, es un mensaje neoliberal que no es cierto, porque la baraja está marcada desde el principio de la partida.

Un fondo especula con el beneficio de los alquileres , la especulación de compra venta no difiere de la especulación de los beneficios de los alquileres.

6 Me gusta

Me refiero al calculo que realiza y como lo realiza…

Bueno cambiando de tema , ya que parece sabe bastante de la operativa con myinvestor tengo una duda por si sabría aclarármela.

En alguna ocasión he entrado por la pagina de inversis , pero la cuestión es si puedo realizar la compra de cualquier activo a través de dicha pagina , ya he comprado un valor que si había también en myinvestor pero hay otros valores que no te ofrecen directamente pero si figuran en inversis.

No se si me he explicado bien…

2 Me gusta

Yo por ejemplo compro empresas que no tengo disponibles en myinvestor pero sí en inversis. No sé si se refería a eso.

Salu2!

2 Me gusta

Y el particular que compra un piso y lo atesora o lo alquila no, ¿no? ![]()

2 Me gusta

El particular, un padre por ejemplo compra un piso seguramente con intención de facilitarle la entrada a un hijo o a “apalancarse para p pasar a otro piso mejor, o a garantizarse una renta. Mas que especular se garantiza mejorar .

No comparemos un particular con un fondo que compra miles de pisos.

Esa gente no tiene tanta familia ![]()

Y sí son capaces de mover los precios hacia arriba comprando los pisos en bloques antes de su construcción incluso.

Yo tengo dos hijos. ¡Especulo como un fondo que compra miles de pisos si quisiera comprar youn piso?

2 Me gusta

Gracias por tomarse el tiempo para saciar mi curiosidad. Espero que el ejercicio también le haya resultado útil a vd.

2 Me gusta

Si , me pasa con un ETF que en myinvestor no lo hay y en cambio si lo hay en inversis y dudo si meter la orden … vere que ocurre.

Gracias

Buenas noches.

2 Me gusta

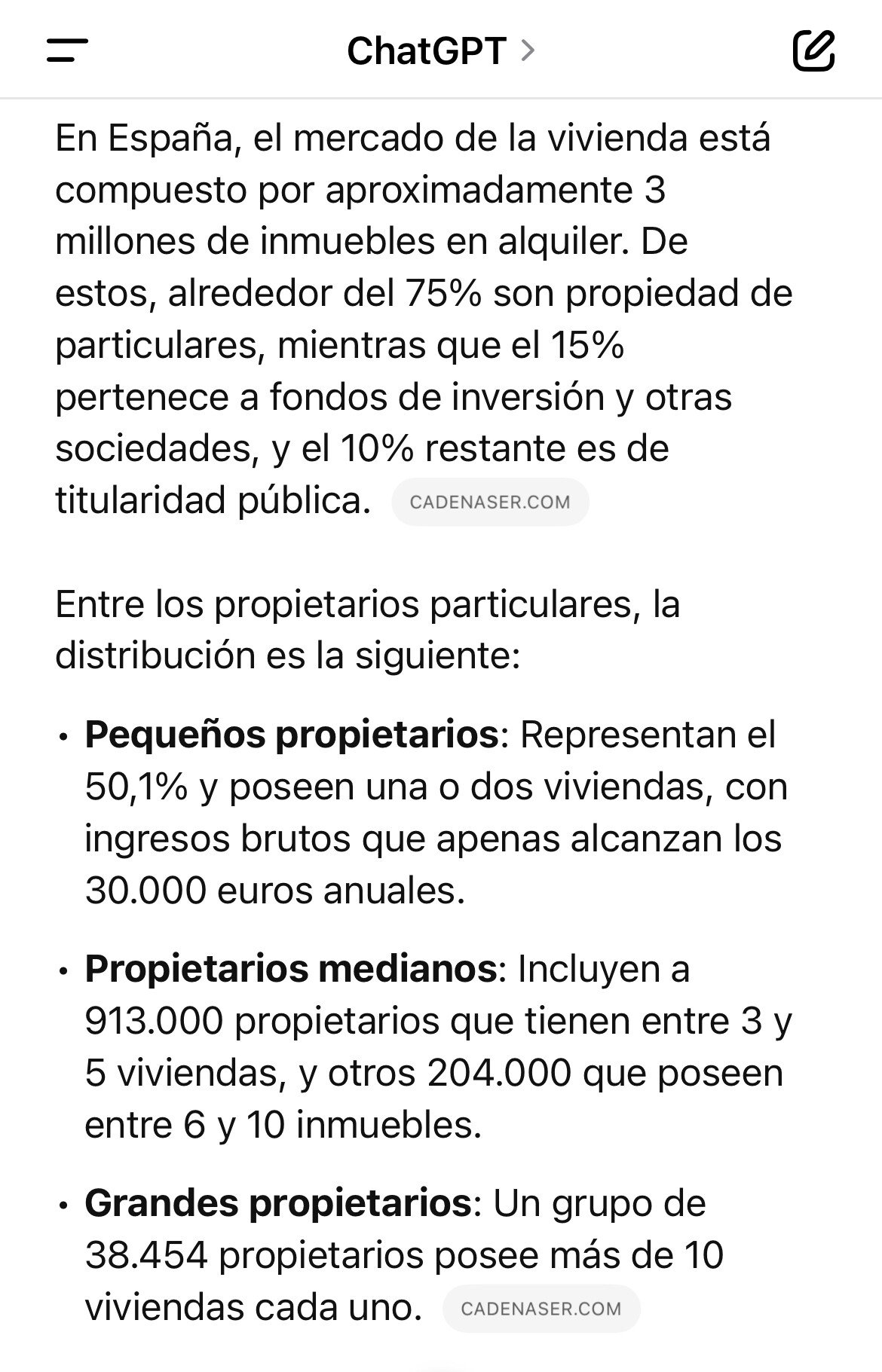

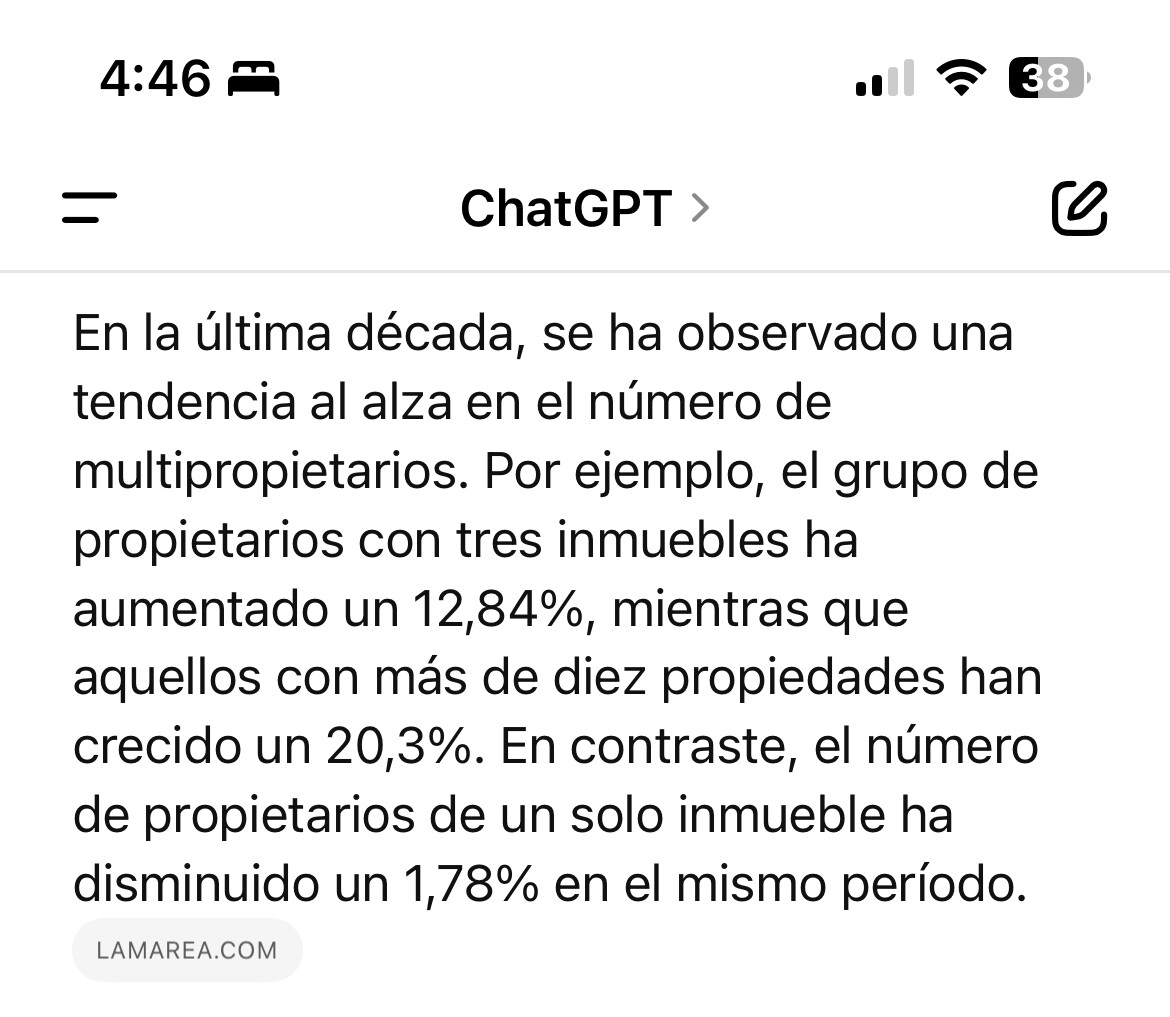

Yo creo que son los pequeños los “manipuladores”:

15% sobre 3 millones poseen (450.000 casas) y hay 27 millones de viviendas en España:

Ganan estos a los “fondos malos”:

¡A por ellos que están especulando con 8 MILLONES DE VIVIENDAS!

Vayan siempre al dato y no al relato.

7 Me gusta

Apenas he participado en el foro, aunque lo leo, pero en este tema, con 34 años y viviendo en Madrid se me hace difícil no dar mi opinión (perdonad por el tocho).

La narrativa de que los jóvenes no tenemos casa porque tenemos Netflix y iphone, con todo el respeto del mundo y perdón por la expresión, empieza a ser ya un chiste de mal gusto. Mis padres (baby boomers) han vivido claramente mejor que mis abuelos, se compraron una casa y tenían el Netflix y el iphone de la época. Estoy de acuerdo en que han trabajado y mucho ya que lo he visto con mis propios ojos, pero no son la generación de la posguerra, que eso fue otro contexto.

El tema de la vivienda, junto con los impuestos son, en mi opinión, los dos problemas actuales mas importantes. Sobre el tema impuestos, un trabajador con un sueldo mediano paga un 40% aproximadamente de su sueldo en impuestos (IRPF y cotizaciones SS), total nada. Mas luego súmale, IVA y mil y un impuesto más.

Sobre el tema de la vivienda, al menos en Madrid, como anécdota que comentaba con mis tíos hace un tiempo, ellos compraron su casa de jóvenes pagada a 7 años y con trabajos precarios (ninguno tiene el equivalente a la ESO de ahora). Un piso en su finca actual ahora mismo pagado en 7 años supone una entrada de unos 70-80k€ (ahorro que toda pareja joven tiene disponible) y una cuota hipotecaria de unos 2.200/2.300 € mensuales, que es la nomina habitual de un joven… Por cierto, he leído por ahí salarios de 2.400 € mensuales como algo normal en los jóvenes. Yo en mi entorno los veo poco estos salarios y tengo, por trabajo, acceso a mucha información de nóminas. Además, según datos del INE, salarios superiores a 40k€ brutos, que son aproximadamente esos 2.400 € mensuales en 12 pagas, los cobra menos del 20% de la población española, por lo que dudo que haya mucho joven ahí metido.

En cuanto al tema de las generaciones, me llama la atención como todos los jóvenes parece que son como se ha ido describiendo en comentarios previos y las generaciones anteriores eran todas mas o menos perfectas. Las generaciones previas lleva 40 años votando un sistema de reparto de pensiones y muchos de ellos no saben ni como funciona. Se quejan de la educación y llevan 40 años votando un sistema publico educativo cada vez peor. Y curiosamente cuando se habla de generaciones, los jóvenes actuales de los que se quejan son, en general, los hijos de su generación. Por ello pienso que ni tan blanco ni tan negro y ojo yo soy bastante critico con mi generación y coincido en que hay poco espíritu de trabajo, sacrificio y ahorro.

Por terminar sobre el tema impuestos, pensar que es necesario pagar todo lo que se paga hoy en día para tener sanidad y educación. Además, que algunos no queramos que estos servicios sean públicos no quiere decir que no tengan que ser mantenidos parcial o totalmente en impuestos. No termino de entender porque es un debate binario. Asimismo afirmar que si no fuera publico estos servicios serian mas caros, no termino de verlo, entonces lo mejor seria hacerlo todo publico ¿no? saldría mas barato todo.

Y finalmente respecto al tema pensiones, teniendo en cuenta que se llevan casi la mitad de los presupuestos del estado, yo diría que si que son un problema y que si nos afecta a los jóvenes puesto que las cuotas a la SS son mayores que hace 30 años y no solo con eso sino que ahora tenemos adicionalmente el MEI. Evidentemente la solución no pasa por quitarlas de un día para otro, pero es un problema.

31 Me gusta

Estoy de acuerdo que las pensiones segun este esquema es inviable eso lo ve cualquiera , lo que me chirria los dientes es que sean los jovenes los que reclamen se les quiete a los pensionistas para ellos pagar menos…

Por otro lado sobre el tema de la vivienda hay mucha gente ordeñando esa vaca si a esto añadimos los nuevos criterios de edificabilidad responsables con el medioambiente y demás , financiación , tiempo en aprobación de proyectos , cesiones de todo tipo a los ayuntamientos , pues han conseguido poner el precio por metro cuadrado en las nubes , constructores conocidos solo acceden a dar presupuestos abiertos.

Como ejemplos:

-A partir de este año las nuevas edificaciones se harán con aerotermia , ya no se instalaran calderas de gas natural , pues esto ha X3 esa parte del proyecto , si es verdad que se amortiza con el tiempo (20 años) pero el gasto es ahora

-Del año pasado a este una propiedad que esta para derribar entera salvo la fachada principal que esta catalogada a pasado a tener un valor de referencia catastral de un 10% más y da igual que se pueda apelar el pago de impuestos se realiza en la compra y exige un desembolso .si a esto añadimos el tema del reciclaje del escombro pues lo que ocurre es que ahí se queda y se busca otro sitio menos complejo para edificar.

En resumen en mi opinion la subida de precios la ocasiona el propio sistema .

5 Me gusta

Totalmente de acuerdo en el tema vivienda. De hecho me sorprende ver nueva obra del tipo VPPL donde las fincas cuentan con piscina, pistas de padel, gimnasio, salas, etc todo ello encareciendo aún mas el precio.

También recuerdo una noticia que leí en diagonal que hablaba que en el año 2030, sino recuerdo mal, los materiales utilizados tenían que cumplir una serie de criterios de sostenibilidad, que de nuevo impactara negativamente en los precios.

Sobre pensiones, es evidente que no se puede quitar el dinero a los pensionistas actuales, lo cuales la mayoría dependen económicamente de la misma. La solución económica no se cual puede ser, pero lo que vemos en mi generación es que pagamos impuestos elevados para sostener el sistema y cuando nos toque a nosotros no vamos a poder vivir unicamente de la pensión como si sucede ahora. Con lo cual, tenemos que seguir pagando las cotizaciones y al mismo tiempo ahorrar e invertir para complementar nuestra futura pensión.

Evidentemente en política enfrentar y polarizar ideas, opiniones o grupos da mucho redito electoral y desgraciadamente parece que se pone el foco en un conflicto intergeneracional en lugar de buscar una solución.

10 Me gusta

Las personas de mi generación, que estuvimos educadas en el verso ese de la lucha de clases , vemos con desconcierto que ha transmutado a la lucha de mujeres contra hombres, homo contra heteros, jóvenes contra viejos , etc. Yo al menos no entiendo nada. Y como tampoco tuve la suerte de ser educado en el tema ese de las matemáticas inclusivas y transversales, tampoco entiendo cómo se puede decir que los impuestos son para sanidad y educación cuando son 19 mil millones sobre un gasto de 580 mil. Será que no lo miro bien. Tampoco entiendo que se haya convertido en un mantra eso de que las pensiones son el 40% del gasto cuando son 190 mil millones sobre 580 mil. Será que las nuevas matemáticas tampoco las entiendo.

13 Me gusta