Buena esta, si señor!!

![]()

Buena esta, si señor!!

![]()

Y por levantar ruedas de tractores en el cross-fit ![]()

Inventa @jvas en su empresa robots para evitar que el ser humano haga labores inhumanas para luego pagar por hacerlas en el Gym.

Hemos pasado de hernias discales por trabajar en el campo como burros a tenerlas por hacer el idiota. Cosas del primer mundo.

Ve esto mi abuelo y le da un jari ![]() .

.

Yo, si me permiten ustedes opinar, me alineo bastante con los dos párrafos que ha puesto @ARS . Sí que estoy de acuerdo en lo del punto medio: no veo buena opción el lonchafinismo sufrido con la idea de postponer la felicidad para el futuro (futuro que puede no llegar), ni creo que sea bueno vivir gastando sin mirar nada y en el filo de la navaja económicamente hablando ante cualquier contratiempo.

Pero dicho eso, sí que veo el desempeño laboral como algo que a medida que pasan los años me pesa más. Me frustra el ver que tengo que dedicar al trabajo 40 o 45 horas semanales en los mejores años de mi vida, para poder pagar mantenerme económicamente (vivienda, gastos ordinarios, algo de ocio,…), quedándome un tiempo muy limitado al año para otras actividades (relaciones sociales, viajar, deporte, cultura, actividades artísticas, cultivar el espíritu, altruismo…). No odio mi trabajo, pero no deja de ser un trabajo, con sus obligaciones de horarios, disgustos puntuales, madrugones y desgaste (siendo un trabajo de oficina es un desgaste más psíquico que físico, pero también sufre mi espalda y la vista, y hay días de demasiado estrés como en casi todos los trabajos que conozco).

Tampoco creo en la manida frase de “ten un trabajo que te guste y no trabajarás ningún día de tu vida” (o algo así). Personalmente tengo muchos hobbies, pero si tuviera que desempeñarlos durante 40 horas a la semana y con la presión de ganarme un sueldo con ello creo que todos ellos podrían dejar de gustarme. Por ejemplo, me gusta escribir como hobbie, pero si tuviera que escribir libros con plazos determinados para venderlos y vivir de ellos (suponiendo que fuera un escritor de éxito y pudiera venderlos,jeje) pues sospecho que la escritura se convertiría ya en un trabajo y una fuente de estrés (que disfrutaría en algunos ratos pero no en muchos otros, ni en muchas cosas como negociar con editoriales, promocionar los libros…) en vez de un placer.

Con esto quiero decir que personalmente sí entiendo a la gente que ve la independencia financiera con la ilusión de liberarse un poco de esa obligación de pasar 37-40-43 horas a la semana (que son muchas a lo largo del año, y son muchos años de la vida) en tareas fijadas y que normalmente aunque algunas partes del trabajo le gusten a uno contienen también partes más desagradables. Personalmente también a veces he soñado con ello, con la IF, pero la realidad de mis números me hacen verlo como un imposible el obtener la independencia financiera a una edad joven (ya no lo soy, tengo 43), como mucho aspiro a crear un cierto colchón de tranquilidad como el que están ustedes comentando que me dé tranquilidad ante diversas situaciones de la vida: problemas de salud, una situación de paro en edad avanzada, o tal vez arañar unos pocos años a la jubilación reglamentaria.

Sobre la idea de llegar en cierto momento a pasarse a un trabajo a media jornada, ya puse en este hilo hace unos cuantos posts que en las empresas que yo he trabajado no entenderían una reducción de jornada a la mitad sin una causa muy justificada (como una paternidad o cuidado de algún familiar enfermo), y las ofertas de trabajo que veo de media jornada suelen ser de trabajos más bien duros o poco remunerados. Por tanto no veo muy realista en la práctica esto de los trabajos a media jornada. Como lo dije en el anterior post, puedo estar equivocado en esta percepción, pero así lo veo.

Mire si trabajar será malo que nos pagan por él…

Trabajar: del lat. vulg. tripaliāre ‘torturar’, der. del lat. tardío tripalium ‘instrumento de tortura compuesto de tres maderos’.

Cada persona es un mundo y por ende lo que es bueno para uno, puede no serlo para otro.

Para mi todo se resume en que la perfección no existe , y por ello, incluso tener dinero suficiente para vivir varias generaciones puede ser lo peor que le puede pasar a alguien.

No recuerdo muy bien si fue en el libro de Watzlawick, de “El arte de amargarse la vida”, que se contaba un poco esto con el hechizo de unas brujas que le “concedían a un hombre todo lo que hubiera querido desear” para que el mismo lograse hacerse infeliz.

¿Cuántas veces se han sorprendido a ustedes mismos autosaboteándose para no disfrutar al 100% de algo, por miedo a que “esto es demasiado bueno y va a venir luego algo peor, seguro”?

Para mi la clave está en disfrutar de lo que uno tiene/hace en cada momento. Y si no disfruta o le está restando años de vida, mandarlo a pastar.

Qué fácil suena y qué difícil es, ¿verdad?

No sé si viene a cuento, pero me ha recordado a cuando proyecto un edificio.

A veces, aunque tengo la idea clara desde el inicio, a medida que se ajustan la distribución y el diseño en función de condicionantes normativos, estructurales o del entorno, el resultado final, aunque funcional, deja de reflejar la idea original.

No es algo necesariamente malo, pero suele ocurrir porque, en el proceso, hemos dado importancia a factores que al principio no se habían considerado —a veces por desconocimiento— y que han terminado por desviarnos.

En ese punto como uno ya no está satisfecho al 100%, toca decidir:

¿dejarlo como está y justificar el resultado, o, con lo aprendido, replantearlo para acercarlo más a la idea inicial?

Celebro, por lo importante de la idea, que siente vd cátedra -a juzgar por el número de personas a quienes nos ha gustado su comentario- sobre este tema, ya que reafirma algo que ya se había discutido en este hilo anteriormente, y sobre lo que habíamos llegado a un consenso en esas semanas pasadas.

Si lo piensan, esto nos traslada de lo meramente pecuniario, crematístico, como puede ser la consecución de tal o cual cifra de patrimonio, o tales o cuales tasas para que salgan los números, a algo más elevado, más holístico, como es la idea de una vida bien vivida.

De esta vida bien vivida, las finanzas pueden procurar esa tranquilidad que nos permite dedicar más tiempo a nuestra felicidad. Y es ese equilibrio tan interesante, a la par que tan difícil de alcanzar, el que nos permite conquistar cotas más elevadas de felicidad. Si uno se entrega en mente cuerpo y alma al epicureísmo y descuida sus finanzas, es posible que ese placer se tambalee o pueda no ser sostenible en el tiempo. Si uno vive para alcanzar la cifra, se arriesga a entregar un tiempo a un cometido que es, podemos convenir, un mero medio, más que un fin.

Y el tiempo, a medida que nos hacemos mayores, creo es algo que todos vamos valorando más. Cualquier minuto de nuestro día, el que puedo estar yo dedicando a escribir estas líneas, es precioso. De un valor incalculable. Es por eso que cada cual debe encontrar el equilibrio que le hace feliz. Se puede ser IF y no ser feliz. O ser feliz y no ser IF. Es importante conocer nuestra función de felicidad, y tratar de optimizarla lo mejor que podamos en cada instante de nuestra vida.

Y me atrevo a decir, que esa función de felicidad en muy pocos casos, si acaso alguno, contiene una relación siempre del todo inversa entre la felicidad y la actividad, disciplina, deber. La IF a menudo vende eso. Que pasaremos nuestros días encima de una colchoneta que flota sobre una piscina en algún lugar del Caribe, o de las propias bellas costas españolas. Pero creo que eso es una quimera; un engaño. El ser humano necesita experimentar el sentido del deber, el compromiso, la responsabilidad, el reto, la dificultad, la adversidad. El paraíso en la Tierra no es una vida carente de estos aspectos, sino una en la que los hemos integrado de tal forma en nuestro equilibrio existencial, que nos produce placer experimentarlos.

160€ al mes pago yo a un preparador físico para mi señora y para mí (dos sesiones de una hora a la semana). La mejor medicina que hay. Yo estaba hecho una mierda, con dolores musculares y articulares recurrentes y ahora me estoy poniendo como una mala bestia (fuerte, no hipertrofiado). Tengo una espalda que ya no me entra alguna camisa y muevo unos pesos que a veces me asusto. Mi mujer tenía/tiene la espalda hecha un cromo (varias hernias y más cosas), en la sanidad pública la solución que le daban era la unidad del dolor y opiáceos. A los pocos meses de empezar con el preparador mejoró de sus dolores y gracias al entrenamiento no ha necesitado tomar ninguna pirula de esas que tanto les gusta recetar a los médicos. Creo que estos 160€ al mes (y el tiempo dedicado al entrenamiento de fuerza) es la mejor inversión que hemos hecho en esta vida.

Algo asi llevo haciendo yo desde Mayo, con un grupo de 8 vecinos en el gym de mi comunidad. Es una sala pequeñita con 4 cosas, pero tenemos un monitor para nosotros 3 dias a la semana. Eso y la dieta, he perdido 7kg en este tiempo y me encuentro bastante mejor.

Gran acierto sin duda.

Al médico le gusta recetar pirulas porque tiene que atender 30 pacientes en una mañana y aparte de no ser preparador físico, no puede dedicarle una hora a cada uno.

Con la salud mental pasa lo mismo. Es increible la cantidad de gente que hay tomando antidepresivos y ansioliticos cuando lo que necesitan es sentarse una hora a la semana con un psicólogo.

Por eso la psicólogía y la fisioterapia no funcionan en la sanidad pública y sí de forma privada.

Cuando empecé con esto, hará casi tres años, bajé 10 kg en tres meses (y no estaba gordo). Recuperé esos 10 kg en dos años, con otra composición corporal, claro está. Ahora me alimento como un animal (en cantidad y calidad) y me cuesta Dios y ayuda subir un kg de peso.

Relacionado con la IF, si no tuviera que ir a trabajar cada día (y eso que juego con ventaja al ser funcionario), no tendría mucho problema en llenar huecos de tiempo con más trabajo en el gimnasio (no todo es fuerza).

Que vayan a un gimnasio con un buen entrenador y les prepare una buena pauta de trabajo. Tengo la sensación de que esto y rutas de montaña u otras actividades sociales en la naturaleza funcionan mejor que cualquier terapia de despacho.

Como directivo en Grifols, le deseo mucha suerte, pues también será la mía.

La IF hace referencia meramente a lo pecuniario.

Pero hay más “riqueza” o “patrimonio” que el meramente financiero. La salud física es una forma de riqueza/activo. La salud mental, la paz interior, también. Las relaciones humanas, también.

No es oro todo lo que reluce. O debería decir, no es oro sólo aquello que reluce.

Mis abuelos, que en paz descansen, iban todos los años en verano 15 días a un balneario aquí en Galicia desde tiempos inmemoriables. Un día le pregunté a mi abuelo si notaba mejora y me dijo que sí, y que además se lo había recomendado un médico hacía muchos años. Le pregunté a mi padre qué pensaba y me dijo “claro que funciona, tienes a gente trabajando en el campo o con animales los 7 días de la semana. Los mandas a un hotel 15 días, a descansar y a vivir la vida… claro que van a estar mejor”. Para cuerpo y mente no hay nada como tener una vida equilibrada, ejercicio y comer bien. Y la compañía, que la soledad está matando a muchos.

Simplemente magistral.

Le leo y estoy viendo también a mis padres.

El ejemplo que nos transmitieron a mí y a mi hermana, esforzándose en el día a día para darnos la mejor educación y posibilitar que tuviesemos todos esos medios que ellos no tuvieron en su infancia para poder progresar ha sido simplemente impagable.

Se trata de una generación a la que debemos mucho y que literalmente levantaron España.

La generación que comenta da para mucha reflexión sobre algunas ideas habituales sobre ahorro, inversión, IF, etc.

Recuerdo un libro sobre Buffett donde comentaba la importancia del ahorro en la compra de un coche, pero lo hacía en base a que luego ese ahorro iba a componer al 20% anual. Vamos que eso no era el poder del ahorro sino más bien el poder de componer al 20% anual, algo lejísimos de la realidad en cualquiera que se plantee esa cuestión.

Vamos que siendo austero y ahorrando, lo que luego se va a poder conseguir va a terminar dependiendo también de otras variables. A la generación que comenta le ha ido muy bien siendo aústero y ahorrando. Pero los padres y abuelos de la generación que comenta eran igual de austeros que ellos y sin embargo no prosperaron una parte. Vamos que ser aústero era simplemente un modo de supervivencia en dicho caso.

Dependiendo de las condiciones, ser austero se va a traducir en distintos grados de progreso. Muy alto en la generación que comenta, muy limitado en las anteriores.

El que toma como ejemplo simplemente esa generación igual extrapola en exceso las posibilidades dado que no pasó en las anteriores. No porque no se pueda producir sino porque no es garantía.

Aquí cometemos un poco el mismo error que luego criticamos en otros en el caso de las pensiones. Al final hay quien confía en las pensiones porque a la generación pasada le ha ido muy bien con ellas.

También se suele vincular ahorro e inversión en los mercados financieros. Sin embargo a dicha generación no le ha ido bien porque invirtieran mucho en mercados financieros precisamente. Y la tasa de rentabilidad de su ahorro diría que se ha quedado lejos de la histórica del mercado de RV USA.

En no pocos casos les ha ido bien porque su capacidad de ingreso ha sido mucho más alta que su capacidad de gasto. Y luego les ha ido bien con inversiones que ahora igual tendríamos la sensación que no dan la talla. Comprar vivienda con muy poco apalancamiento o terrenos de rentabilidad muy baja.

Sin embargo cuando siempre entra más que lo que sale, ni que la rentabilidad apenas de para cubrir inflación, ya basta para prosperar.

Luego, aunque el calificativo de IF en cuanto a que no necesiten trabajar para vivir del dinero que ya tienen, les corresponda, no es esa su concepción del dinero ni del trabajo.

En realidad bastantes de esa generación han trabajado el doble o más de horas de lo que trabaja una persona que se dedica a cumplir sus obligaciones laborales típicas.

Su sensación era que trabajando más les iban a ir mejor las cosas que trabajando menos y por lo tanto no creo que se plantearan dejar de trabajar para vivir de rentas, al menos hasta jubilarse, que en algunos casos ni así dejaron de trabajar parcialmente.

Sin ánimo de generalizar, ni aquí ni en el anterior, en algunos de esos casos todo esto se veía favorecido por la posibilidad de trabajar en el propio negocio. Eso ahora es más complicado, no sólo por el tema impositivo sino por el tipo de competencia y condiciones a las que se enfrentaban ellos y las que hay ahora.

Como de costumbre en estos temas, a veces que nos guste un factor o una palabra no suele implicar que no haya que intentar considerar otros que también pueden tener gran relevancia. Que al final es lo que cuesta en las ciencias sociales, aislar los distintos factores.

Pues deben estar calentitos. Últimamente les están acusando de tener demasiada pensión a costa de los jóvenes.

Así debe ser, ¿no? No dicho que se trabaje más de lo necesario, digo que quería más se quede más debe conseguir. ¿Cuánta gente hay subvencionada en España?

Dice Perplexity que en España, alrededor de 453.547 personas perciben pensiones no contributivas, según datos recientes de la Seguridad Social3. Estas pensiones incluyen las de jubilación e invalidez y están destinadas a quienes no han cotizado o no lo han hecho lo suficiente para acceder a prestaciones contributivas.

Además, existen 637.573 beneficiarios de rentas mínimas de inserción financiadas por las comunidades autónomas para evitar la exclusión social3. Por lo tanto, el total de personas que reciben ayudas del Estado sin haber cotizado supera el millón.

| YTD | Peso | |

|---|---|---|

| Cartera IB | ▲ 23,52% | 33,92% |

| Sigma Internacional A FI | ▲ 11,05% | 8,22% |

| Magallanes European Equity P FI | ▲ 10,34% | 7,58% |

| True Capital FI | ▲ 7,82% | 2,16% |

| Myinvestor Value A FI | ▲ 6,95% | 1,02% |

| Magallanes Microcaps Europe B FI | ▲ 6,20% | 8,23% |

| Cobas Grandes Compañías A FI | ▲ 4,52% | 4,40% |

| Cobas Selección A FI | ▲ 4,41% | 4,19% |

| True Value Small Caps B FI | ▲ 3,20% | 6,07% |

| Cobas Internacional A FI | ▲ 3,17% | 9,63% |

| Azvalor Global FP | ▲ 1,16% | 3,03% |

| Cinvest Tercio Capital A FI | ▲ 0,78% | 6,23% |

| Cinvest Tercio Capital B FI | ▲ 0,74% | 2,29% |

| Retorno fondos ponderado Ytd | 11,76% | 96,98% |

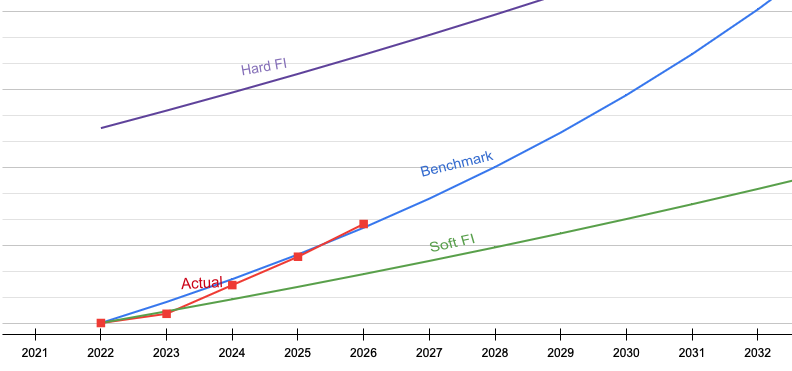

Con el excepcional desempeño de mis fondos y cartera personal en lo que llevamos de 2025, mi patrimonio actual ya rebasa el que el benchmark estima para fin de año. El benchmark, que grafico aquí debajo, considera 11% de retorno anual y 3% de tasa de inflación.

Y por supuesto, y quizá más importante, un crash, o un mero resfriado bursátil, pueden volver todos estos números y conjeturas en papel mojado. Llevárselos como la marea alta un castillo de arena.

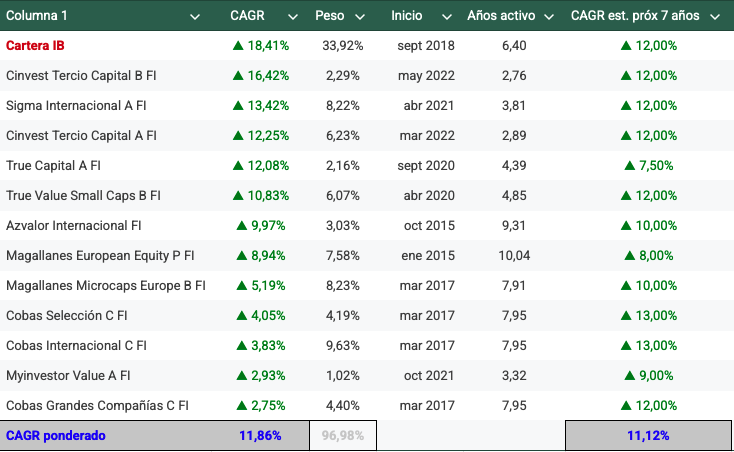

Casi más interesante, por novedoso, que lo anterior -que no es si no el repaso habitual que suelo hacer, sobretodo cuando la cosa va bien- es lo que les presento a continuación. Y que es probable ya haya presentado previamente en este hilo, en cuyo caso les pido disculpas por mi amnesia. Y esto no es otra cosa que mis estimaciones de retorno anualizado para los distintos fondos que componen mi cartera para los próximos 7 años:

La columna de la derecha del todo es a la que me refiero. Como pueden ver no estaría, a la vista de los resultados cosechados hasta ahora (columna CAGR), siendo tan optimista o iluso. Quizá con la excepción de los fondos de Cobas, que han tenido un desempeño nefasto hasta la fecha, y para los cuales estimo un retorno de doble dígito más alto que para el resto. Pero, como pueden ver, en varios casos, incluido Mi Cartera IB, estimo retornos inferiores a los cosechados hasta la fecha ¿Consideran estas estimaciones razonables?¿o creen que estoy pecando de nuevo de excesivamente ambicioso?