Sí, ocurre con todos y sin excepción: es matemática pura. Por mucho que las empresas de los fondos, supuestamente, se alejen del índice, cuanto mayor sea el número de fondos, mayor será el número de empresas en cartera. Y, a mayor número de empresas en cartera, más te asemejas a la totalidad del mercado.

3 Me gusta

No si se eligen fundos de la gran cantidad que no estén en el indice. P. ej., en España, actualmente cotizan 161 empresas en la Bolsa de Madrid. Si Vd. compra fondos que eviten grandes bancos, energéticas, constructoras, Telefónica e Inditext… Difícilmente ser acercará al índice.

Sí se compran fondos value no se acercará a ningún índice; si se compra growth, sí.

Buenas tardes. Le reitero que está en un error. Cuantas más empresas lleve en cartera más se asemejará al mercado. Es lo mismo que explicó el compañero sobre la dispersión.

4 Me gusta

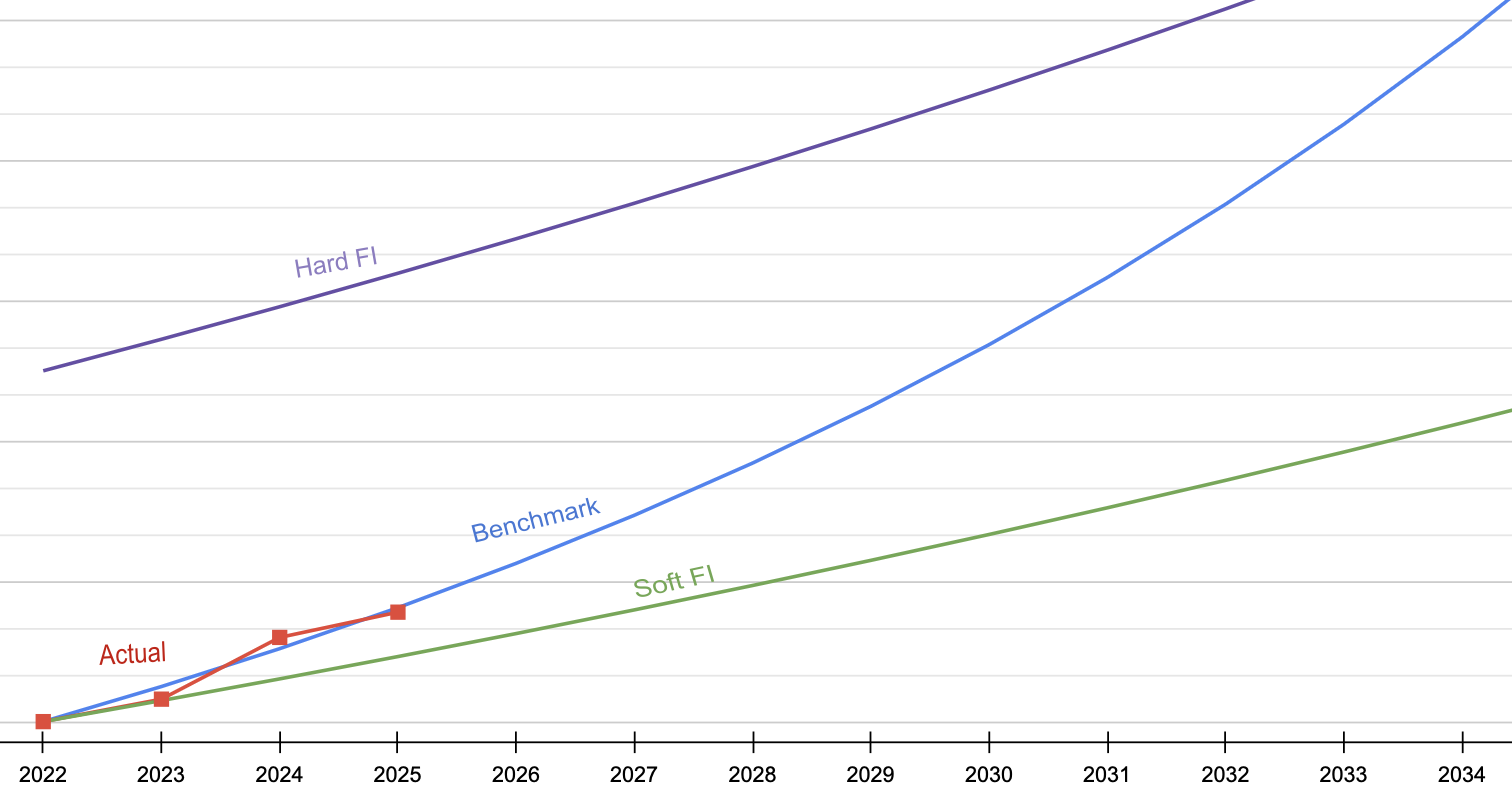

2024, el año genial que acabó siendo sólo bueno.

Revalorización de mi patrimonio de ca.12% de mi patrimonio.

Con una tasa de retirada que ronda el 5%, la cual es sabido se considera arriesgada, la tasa de ahorro -ajustado por elementos extraordinarios- se sitúa en torno al 50%.

Mi Cartera IB acabó maquillando un año el que alcanzó la cota del 35%ytd para luego defenestrarse estrepitosamente.

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|

| Cartera IB | 35,91 | -8,86 | 39,09 | 3,49 | 20,21 | 17,28 |

Como creo le resulta vistoso a la comunidad, y ahora que mi travesía de la IF lleva varios años, vuelvo a graficar mi famoso ascenso al Tourmalet -que nunca realmente acaba, a menos que uno sepa que la muerte está cerca-.

Los datos exactos me da pereza hallarlos, pero bueno dejo el gráfico ahí pendiente de ajuste. Más o menos aguanto el tipo a un benchmark al que creo le he imputado para el gráfico un 11% de retorno anual (lo hice hace algunos días y ahora ando en el móvil, de ahí que no recuerde el Excel) con 3% de inflación.

Como probablemente intuyan, las cotas o umbrales de IF suave/magra y estricta/holgada se representan mediante líneas rectas ascendentes, al actualizarse cada año con la inflación. Las cifras absolutas se ocultan por motivos de privacidad.

20 Me gusta

Esto no es del todo preciso, pues uno puede decidir, por el motivo que sea, vaciar su hucha.

Ergo stricto sensu, el “ascenso” al Tourmalet no tiene por qué producirse durante toda la vida de uno, por no hablar de que el capital de uno pueda también depreciarse.

5 Me gusta

La utilidad marginal del trabajo en la IF

Venía en el tranvía pensando en comentar acá algo que discutía brevemente con @Tconseil el otro día. A saber, la utilidad marginal del trabajo durante la independencia financiera (IF).

Imagínense que disfrutan vds de una IF magra; no muy holgada. Existe cierta tentación de alcanzar cotas de mayor holgura financiera, de modo que uno no tenga que preocuparse tanto y constantemente por sus gastos, o de dedicar tanto tiempo a la gestión con tal de obtener retornos que permitan mantener el buque a flote, o de eventualidades onerosamente significativas que pudieran aparecer en el horizonte.

Piensen en la cifra que considerarían les brindaría a vds una IF magra. Lonchafinista lo llaman algunos. Les permite vivir sin trabajar pero tienen vds que prestar atención a sus gastos, al precio de las cosas, no pueden permitirse vivir absolutamente donde quieran, etc. Es entonces que se dicen vds que les gustaría conquistar cotas más altas de independencia financiera y así no haber de ir racaneando tanto por la vida, quizá hacerse unas obras en casa, construirse esa piscina en su chalet, contratar un seguro de salud con mejor cobertura, etc. Y para tal fin, se dicen, podrían volver a trabajar y así contar con una fuente de ingresos adicional, a fin de engrosar su patrimonio hasta las cotas deseadas que le brindan la comodidad que buscan.

¿Cuánto representaría su salario neto anual de dicho trabajo sobre su patrimonio total?

Por simplificar, tomemos unas cifras redondas para facilitar la ilustración. Dos cifras de IF magra, 500k y 1M, y dos cifras de salario neto anual que, en cada caso respectivamente, podrían ganar estos individuos en el mercado laboral: 25k y 50k.

Estos salarios netos anuales representan el 5% de nuestros patrimonios de IF magra. También implican trabajar a tiempo completo, ergo el abandono de la vida IF como tal. Es decir, significa volver a trabajar 40h a la semana durante la mayoría de días del año. Es una opción. Cada uno encontrará mayor o menor utilidad en tal decisión.

Ahora supongamos que no queremos volver a la dura jornada laboral a tiempo completo. Al cabo, nos decimos, no nos hemos esmerado tanto por alcanzar la IF para acabar volviendo a trabajar a tiempo completo. Es en eso que decidimos buscar un trabajo a media jornada. En lugar de 8h al día, 4. En lugar de 40h a la semana, 20. El salario anual, asimismo, también mengua. 12’5k y 25k respectivamente. Ahora nuestro salario anual ya no representa un 5% sobre nuestro patrimonio de IF magra, sino un modesto 2’5%.

Y he aquí la pregunta ¿Quiero dedicar media jornada de la mayoría de días del año a incrementar mi patrimonio un 2’5% anual? No estoy sugiriendo que la respuesta sea indiscutiblemente un rotundo “no”. Pero estaremos de acuerdo que es, cuanto menos, discutible. Habrá quien dirá que no le vale la pena los quebraderos de cabeza de un trabajo por incrementar un mero 2’5% su patrimonio anualmente. Y esto asumiendo que mantenemos el gasto constante. Pues si, como dicho al principio, buscaríamos tal trabajo con el objetivo de poder gastar más despreocupadamente, es probable que el incremento de nuestro patrimonio ajustado por el incremento de nuestro gasto -como consecuencia de nuestro mejor nivel de vida gracias a la renta salarial que ahora percibimos- sea inferior a ese 2’5%.

¿Y si no nos gusta este trabajo?¿Merece la pena dedicar otro patrimonio tan o más importante, como es nuestro tiempo, a realizar algo que no nos realiza, que no nos procura particular felicidad, y que engrosará nuestro patrimonio anualmente de forma tan, digamos, exigua?

Con la edad, el valor del tiempo se aprecia, mientras que el valor del dinero se deprecia. 1M de euros quedándonos una semana de vida no tienen mucho valor.

Un cálculo marginalista el que aquí les planteo, que cada uno debe hacer por su cuenta, y en el que probablemente lleguemos, cada unos de nosotros, a resultados y conclusiones muy distintos.

27 Me gusta

En la que para mí ha sido la mejor serie del 2024, Landman, el hijo del protagonista (Billy Bob Thornton) , le recuerda a su novia mexicana las enseñanzas de su padre.

“O eres bueno en preocuparte en que te gastas el dinero, o eres bueno en no tener que preocuparte en que te gastas el dinero”

Quizá el punto dulce sea encontrar una ocupación en la que uno disfrute y no sienta que tiene que ir a una mina de sal cada mañana. Que no es fácil, desde luego, pero merece la pena intentarlo.

Hacer algún proyecto personal que le pueda permitir seguir manteniendo una vida sin grandes ataduras de horarios, puede subir un poco la línea hacia arriba.

De algo similar va este libro , que no sé si valdrá la pena leer

“ Wouldn’t life be better if you were free of the daily grind - the conventional job and boss - and instead succeeded or failed purely on the merits of your own investment choices? Free Capital is a window into this world. Based on a series of interviews, it outlines the investing strategies, wisdom and lifestyles of 12 highly successful private investors. Each of them has accumulated £1m or more - in most cases considerably more - mainly from stock market investment. Six are ‘ISA millionaires’ who have £1m or more in a tax-free ISA, a result which is arithmetically impossible without exceptional investment returns. Some have several academic degrees or strong City backgrounds; others left school with few qualifications and are entirely self-taught as investors. Some invest most of their money in very few shares and hold them for years at a time; others make dozens of trades every day, and hold them for at most a few hours. Some are inveterate networkers, who spend their day talking to managers at companies in which they invest; for others a share is just a symbol on a screen, and a price chart shows most of what they need to know to make their trading decisions. Free capital - money surplus to immediate living expenses - is the raw material with which these investors work. It can also be thought of as their psychological habitat, free from the petty tribulations of office politics. Lastly, free capital describes the footloose nature of their assets, which can be quickly redirected towards any type of investment anywhere in the world, without the constraints which institutional investors often face. Although it presents many advanced insights and valuable investment hints, this is not an overly technical book. It offers practical ideas and inspiration, with revealing detail and minimal jargon, making it an indispensable read for novice and experienced investors alike.”

25 Me gusta

Estando muy de acuerdo con analizar la utilidad marginal del trabajo ( y de la inversión). No me parece que hacer cuentas en torno al patrimonio neto, cuando este está invertido, sea lo más correcto porque uno se puede dejar llevar doblemente por el optimismo cuando las cosas van bien y pensarse que esa cifra que ve en la app del banco le pertenece.

Además no mete en la ecuación el seguro por desempleo que se va generando ni las cotizaciones a la seguridad social.

21 Me gusta

100% de acuerdo. Hay profesiones y entornos de trabajo mucho más exigentes que otros.

La pregunta es un poco capciosa, ya que, no solamente incrementamos en un 2,5% el patrimonio, si no que además aumentamos la seguridad y tranquilidad de que tenemos un año más cubierto donde no perderemos poder adquisitivo si no que además lo sumaremos o quizás estemos “comprando barato” en una época bajista. Ese 2,5% extra más el 2,5% que no hemos gastado, es un 5% que puede casi multiplicarse por dos en 10 años a un 7% anual. Así que todo depende de la tranquilidad que quiera comprar.

Al final hay circunstancias que uno no puede controlar y es cuestión de probabilidades, si uno tiene personas a cargo, problemas de salud, si el mercado lo hará mejor o peor los próximos años etc.

Habrá muchas maneras de ver esto, igual que hay muchas maneras de vivir la vida. Yo por agregar a su reflexión, y alguna vez lo he comentado con @Jvas, creo que si alguien opta por la IF y los números le salen justo, quizás debería emplear su tiempo en prepararse para una posible reincorporación al trabajo ( ya sea un tipo nuevo o uno anterior ), que no será nada fácil después de una larga retirada, es importante para evitar miedos y mantener la autoestima sentirse uno capaz e independiente, por eso hay que cuidar el cuerpo y la mente. Dedicar un tiempo excesivo a la supervivencia nos priva de otras facetas de la vida.

35 Me gusta

Justo de esto estuve escribiendo hace un tiempo, pues creo que es una tentación muy humana pensar que ese número nos pertenece, cuando la tozuda realidad se encarga siempre de hacernos entender que no es algo ni mucho menos estable.

Creo que por esta razón siempre he pensado que las gráficas estas de la IF no eran para mi , básicamente porque una vez que metía los diferentes escenarios posibles, la horquilla era tan grande entre el mejor caso y el peor, que no me ofrecía seguridad ninguna de no acabar pasándolo mal si mis asunciones eran demasiado optimistas, o si aún siendo realistas algo pasaba entre medias que lo desbarataba.

Al final es un poco lo de siempre, no desear tanto quitarnos unas esposas, que acabamos cambiandolas por otras. Ir demasiado apretado de presupuesto te limita mucho y francamente, no tengo nada claro que disponer de más tiempo te compense el no poder ir a la pescadería y llevarte un buen cargamento de marisco y pescado fresco ![]()

Lo bien cierto es que lo que es bueno para mi no tiene que serlo para otros y por eso me gusta ver todos los enfoques, incluso cuando muchos tenga claro que no son para mi.

24 Me gusta

Lo primero de todo, enhorabuena @Amat, conseguir más de un 17% de rentabilidad anual es un resultado excelente que compone sobre las grandes rentabilidades conseguidas por su cartera en todos estos años pasados. Creo que debería sentirse muy contento.

Como ya le comenta @Dudweiser:

Es importante aislarse de la cifra actual que le marque el patrimonio en el Excel o App ya que eso solo le pertenecería si va a venderlo todo ahora mismo. Y no va a hacer eso, así que no es un dinero que tenga.

Ahora que ando enseñando a mi pareja sobre inversiones, le comentaba en especial la posición que tengo en Evolution AB, la famosa empresa de casinos online. Es curiosa porque en una de las cuentas que tengo, donde hay 9 empresas en total, es la única que se ve en rojo. El resto están ahí en un verde bien bonito y gordo. ¿Y que tiene de especial una posición en -13% se preguntarán? Pues que hace unos meses yo la llegué a ver en +50% o cerca. C’est la vie. Y así son los mercados, más vale mantenerse cuerdo y aislado en relación al valor de la cartera.

Algunos puntos sobre este razonamiento:

- Yo no haría los cálculos sobre patrimonio invertido, sino que como ya le comenta @AlanTuring, está el tema de que no va a tener que comerse patrimonio de lo que ya tiene, y eso ya es muy importante de por si. Yo lo orientaría hacía poder gastar más mientras esta trabajando.

- No tiene en cuenta ciertos ahorros que supone el estar trabajando. Tampoco son la panacea ojo. Pero como ya le comenta @Dudweiser está el tema del seguro de desempleo y las aportaciones a la seguridad social. Y en Alemania se ahorraría también el tema del seguro médico, que no es cualquier cosa.

En mi caso voy a hacer ya 2 años a jornada parcial y una de las razones que me decidió de primeras por esto fue debido a:

Yo no quiero andar mirando etiquetas en el supermercado como comenta. Nunca lo he hecho y me gustaría no tener que hacerlo, salvo obviamente circunstancias de fuerza mayor. No voy a estar mirando cuanto vale una dorada fresca o un pedazo de cordero en el mercado, es algo que siempre me he marcado como objetivo. Mis hobbies son excesivamente baratos, pero en temas de alimentación no voy a andar racaneando. O hace un par de días me pillé unas botas de más de 200 pavos, ahí tirando la casa por la ventana, pero no voy a andar con racanería en algo de suma importancia cuando las jodidas calles están que parecen una pista de patinaje sobre hielo.

En cuanto a esto:

Pues precisamente ese patrimonio que tiene detrás le da completa libertad para mandar ese trabajo a freír espárragos bien rápido, y a por otro. Creo que la cosa debería ir en la línea que comenta @jvas, que en caso de conseguir algún trabajo/ocupación que le genere nuevos ingresos debería intentar que le aporte y que realmente le guste, y no solo hacerlo por la componente monetaria del mismo. Es decir, puede aumentar sus gastos si lo considera necesario con esa nueva ocupación y haría algo que le guste, sin tener que dedicar 40 horas semanales a la tarea o incluso, si consigue encontrar algo que le den libertad de tiempo para hacerlo cuando usted quiera. O un proyecto personal suyo.

La mentalidad debe ser diferente a una persona que necesita imperiosamente el salario para poder vivir.

Me la apunto, no la conocía. Pinta a ser de las que me gustan.

A mi me gustó, algunos capítulos bastante, otros no tanto y alguno que no. Un poco como siempre en esta temática, pero creo que merece la pena leer. Aunque a @Helm creo recordar que no le gustaba tanto, pero bueno a @Helm ya sabemos que solo le molan los libros ininteligibles bien gordos que solo entiende el ![]()

En fin @Amat, yo creo que va fenómeno. Al final piense que está en una posición inmejorable de cara a decidir si quiere incorporar alguna ocupación o no. Lo difícil siempre es encontrar esa actividad. En todo caso, lo importante independientemente de la situación de cada momento es esto:

23 Me gusta

El uso de modelos es muy útil en algunos casos, como al hacer el plano del metro o tranvía de una ciudad, pero sabiendo que se parecen como un huevo a una castaña a la realidad. La gráfica IF, como modelo tiene su interés, el problema es cuando uno se excede en su utilización. Es muy importante entenderlo y aislarse de la cifra como bien comenta Waits.

En el caso particular, por aportar algo más que contrapuntos, creo que si uno se plantea trabajar por ciertos motivos, el objetivo han de ser esos ciertos motivos y no otros. Es decir, si uno quiere trabajar por tener más tiempo de IF en el futuro, el objetivo debería ser cubrir años de costes, y ahí de nuevo habrá que modelar los mismos (con el riesgo asociado). Si en cambio quiere trabajar para hacerse una piscina en la finca, no veo por qué el objetivo ha de ser otro que el de sufragar los costes de la piscina (y quizás unos euros más mensualmente para los costes recurrentes asociados) ¿No es ese el objetivo? Llevárselo a incrementos de un patrimonio neto teórico no muestra el valor añadido real de la decisión (el gozo de bañarse). De la misma manera que si uno quiere gastárselo en una estilográfica montblanc meisterstuck, una vez conseguida la cantidad, cualquier otra cuenta satisface otros motivos ajenos al placer de escribir con ella.

10 Me gusta

Muchas gracias a todos por sus inestimables respuestas. He aquí unas pinceladas sobre cosas que han comentado.

Gracias por ofrecerme esa lectura. Lo cierto es que viniendo de un 35%ytd en mi punto álgido del año, cuando $BABA trepó hasta los 115$ por acción, mi inclinación era a ver la botella medio vacía al cerrar el año en ca. +17% (en realidad el retorno final estuvo por debajo, en 16’8% o así, no sé si por alguna oscilación de divisa en el último finde del año o así).

Gracias, de nuevo, por este recordatorio.

Algo que veo común a varios de sus comentarios es que no comulgan del todo con la idea de medir las rentas adicionales en términos de aumento del patrimonio.

Así, @Dudweiser entiendo sugiere concebir tales rentas o ingresos extra no tanto como algo meramente pecuniario que incrementa nuestro patrimonio total, sino como algo que nos permite alcanzar un objetivo determinado sin haber de impactar nuestro patrimonio. ![]()

@AlanTuring hace hincapié en la idea de seguridad y tranquilidad que esos ingresos adicionales nos procuran ![]()

Esta parte, no obstante, no he debido de entenderla del todo:

Un 2’5% es un 2’5%. No un 5%. Es un 2’5% que puede ir a gastar más si lo consumimos, o a engrosar nuestro patrimonio si lo ahorramos, y por supuesto a cualquier combinación o híbrido de los 2 anteriores. Otra forma de expresarlo menos de tío Gilito y la idea de amasar y amasar, es la expresada de mantener poder adquisitivo. Esta formulación, además, tiene en cuenta de forma implícita la idea de que las inversiones pueden ser algo volátil. Ya que podemos ahorrar y aun así ver nuestro patrimonio menguar si nuestras inversiones no van bien.

Pero no veo lo del 5%. Veo un 2’5%, de acuerdo con el ejemplo que propuse. A menos que, también y siempre de acuerdo con el ejemplo mío original, trabajemos a tiempo completo.

Esto es algo a lo que debo darle una pensada más extensa.

Creo que podemos estar muchos de acuerdo que una de las claves, en la inversión o en la vida, por elemental que pueda parecer. Es esta: ![]()

En ello andamos. Pero siempre viene bien, digamos, cierto recordatorio o validación mientras se recorre el camino. Por ello, gracias.

13 Me gusta

Saludos cordiales, @Amat.

Ha este respecto dos matrices:

- Un millón no me parece IF ‘magra’, bien invertido dará rentas medias por encima del salario medio

- También, mírelo en términos de incremento de renta, no en términos de incremento de patrimonio. 50.000 euros brutos es una cantidad importante comparado con la renta anual media que puede dar un millón.

Interesante pregunta que se responde con otra: ¿tenemos algo mejor que hacer durante esas cuatro horas?

Interesante reflexión.

Según el periodo. En la última década y media no ha sido algo excepcional:

9 Me gusta

Es por ello que, no en balde, dije esto de: ![]()

Fíjese que tenía yo ya miedo de que el lector se tomara tales cifras al pie de la letra, como si lo que estoy diciendo es lo que pienso yo personalmente acerca de qué constituye una IF magra y qué no. Como dije, se trata simplemente de cifras redondas cogidas con el mero propósito de facilitar la ilustración.

Podría haber hablado en base 100 u.m., pero de algún modo quise hacer el ejemplo algo más “cercano”, relacionable, y no tan abstracto. Para que se entendiera mejor.

Lo relevante del mismo, del ejemplo, no es si 1M es mucho o poco, o si 25k o 50k netos es mucho o poco como salario, sino la relación que estas cifras tienen entre sí, y si incrementos relativos anuales tan pequeños de patrimonio merecen realmente la pena el tiempo que uno vende a cambio de ellos.

Esto es algo sobre lo que quise responder a @AlanTuring y al resto de intervinientes, porque para mí son la misma cosa. A mi entender, se presenta ahí como dos cosas que uno se lleva en lugar de una, pero en mi cabeza son la misma cosa.

El ahorro no gastado procura tranquilidad. En el momento que se gasta, marginalmente, vendemos esa tranquilidad a cambio de un bien o servicio, ya sea este material o espiritual.

10 Me gusta

Por lo que yo he entendido, que puedo estar equivocado, lo que ud. proponía era sacar un 5% de X o cobrar ese mismo 5% en forma de sueldo, de ese sueldo se gastaría 2,5% y el resto lo ahorraría para invertir. Lo que yo decía es que si deja de sacar 2,5% y además mete 2,5% es equivalente a tener 5% más invertidos vs el otro escenario donde retira el 5%.

No sé si me he explicado.

Respecto a la volatilidad, yo creo que teniendo en cuenta como funciona la RV invertir más frecuentemente reduce la probabilidad de tener mala suerte vs invertir menos frecuentemente, pero también reduce la probabilidad de la buena suerte, esto es, estamos más en la mediana.

13 Me gusta

Tal y como entendió vd mi ejemplo original sí, entiendo lo que quiere vd decir y tiene sentido por tanto su afirmación.

Lo que yo buscaba plantear, con aquel ejemplo, era más bien esto:

Individuo con IF magra que vive sin trabajar ![]()

Opciones:

a. Se queda como está ![]()

b. Vuelve a trabajar a tiempo completo ![]()

![]()

c. Vuelve a trabajar a media jornada ![]()

![]()

![]()

![]()

Implicaciones en términos de tiempo (respectivamente):

Si escoge la opción a dispone de todo el tiempo del día

Si escoge la opción b entrega (vende) 8h de su tiempo por día

Si escoge la opción c entrega (vende) 4h de su tiempo por día

Implicaciones en términos de ingresos/patrimonio (respectivamente):

Si escoge la opción a no genera ingresos extra

Si escoge la opción b genera ingresos extra del 5% de su patrimonio

Si escoge la opción c genera ingresos extra del 2’5% de su patrimonio

La opción b, nótese, implica volver a la rutina de su vida previa a la IF. Por ello dijimos que:

Y a partir de ahí planteaba la opción intermedia, la c, con la que obteníamos un ingreso del 2’5% de nuestro patrimonio anualmente, y pasaba a señalar la disyuntiva de los exiguo que puede resultar, según pareceres.

7 Me gusta

Me despisté al leerlo. Gracias por la aclaración.

5 Me gusta

Usted en todo su razonamiento parte de una premisa inicial que a corto plazo es correcta.

Que en el momento que necesite volver a trabajar si no le llega para la IF, ya lo hará. Y por lo tanto cree que tiene poco sentido volver a trabajar dado que precisamente significaría reconocer que no es IF y que ese objetivo por el que tanto ha luchado no lo ha conseguido.

El problema es que ese argumento a medio/largo plazo es bastante menos correcto. Como le comentan, en este momento tiene gran capacidad de elección para decidir que trabajo y que tipo de jornada quiere, incluso pudiéndose permitir renunciar a un trabajo si no es como creía o como le habían prometido.

En cambio si la situación es de necesidad igual no podrá permitirse esto. También en una situación actual de cierta abundancia de trabajo, al menos aquí en España (no sé si en Alemania es igual) las condiciones son bastante buenas respecto lo que pueden ser en situaciones bastante menos voyantes. Y aquí vivir de las inversiones suele ser pro-cíclico respecto al mercado de trabajo.

Tampoco no es igual el mismo trabajo hacerlo con 40-50 años que con 70 años porque ya no le da la situación de IF.

Para lo que sí que vienen bien sus reflexiones es para plantearse en que medida uno necesita dedicar gran cantidad de esfuerzo a no tener ningún tipo de problema a los 70 años a costa de sacrificar toda su edad actual. A veces la opción menos mala suele estar en buscar cierto equilibrio en las cosas. Aunque no sea fácil tampoco.

32 Me gusta

Hola,

Siempre que he leído cosas sobre la Independencia Financiera (sueño que me gustaría alcanzar pero que por desgracia soy realista y veo lejísimos en mi caso) una de las alternativas que aparece es la poder quedarse con un trabajo a media jornada.

Sin embargo, a mi alrededor no conozco casos de trabajos de media jornada salvo alguno de trabajos poco cualificados y algo precarios y bastante duros, en cuyo caso no veo que mereciera la pena llegar a la independencia financiera para tener que desempeñar un trabajo duro (como trabajos de limpieza, hostelería…) aunque fuera a media jornada, para eso creo que prefiero la opción b de tener un trabajo a tiempo completo pero de mayor calidad, o la opción a de no trabajar de forma remunerada en absoluto (si pudiera alcanzar esta opción a con ciertos márgenes de seguridad que no lo veo facil salvo tal vez ya en las cercanías de una prejubilación, tal vez pasados los 60 años…).

Me interesaría saber si tienen ustedes una percepción distinta a la mía sobre la disponibilidad de trabajos de media jornada en España, porque ya les digo en mi caso salvo gente que sea dueña de su empresa, para los que estamos trabajando por cuenta ajena no me parece que sea algo muy común (excepto como les digo en ciertos sectores en los que el trabajo es bastante duro).Incluso pedir una reducción de jornada a 4 horas en la empresa en la que uno lleva tiempo trabajando, salvo que tuviera una justificación concreta como una paternidad/maternidad creo que podría no ser vista con buenos ojos por los jefes y o no la aceptarían o la aceptarían pero de mala gana y tendría consecuencias negativas para el futuro profesional. ¿En la administración pública sacándose unas oposiciones puede que sea más facil tener un trabajo a media jornada? Pero exige pasar por oposiciones que a cierta edad también debe ser duro, ¿no? ¿Qué opinan?

14 Me gusta