Por fin arriman el hombro cuando mi cartera acusa el cansancio. ![]()

Por mucho tiempo así

@lambda @ojoalperro @ignatius @Waits @_Alvaro

Se ve que mis dispositivos electrónicos me han oído hablar o escribir de este tema y han hecho que me tope con el siguiente vídeo donde se da respuesta a la pregunta que formulé sobre por qué la riqueza mediana alemana es sorprendentemente inferior a la de otros países europeos con una renta per cápita significativamente más baja.

Se hace eco del informe de UBS sobre riqueza así como el del BCE de hace casi una década. Menciona las razones que algunos de ustedes esgrimieron, como el conservadurismo inversor tradicional alemán y la fuerte desigualdad nacional, a la que la unificación con la Alemania del Este contribuyó, así como alguna razón más.

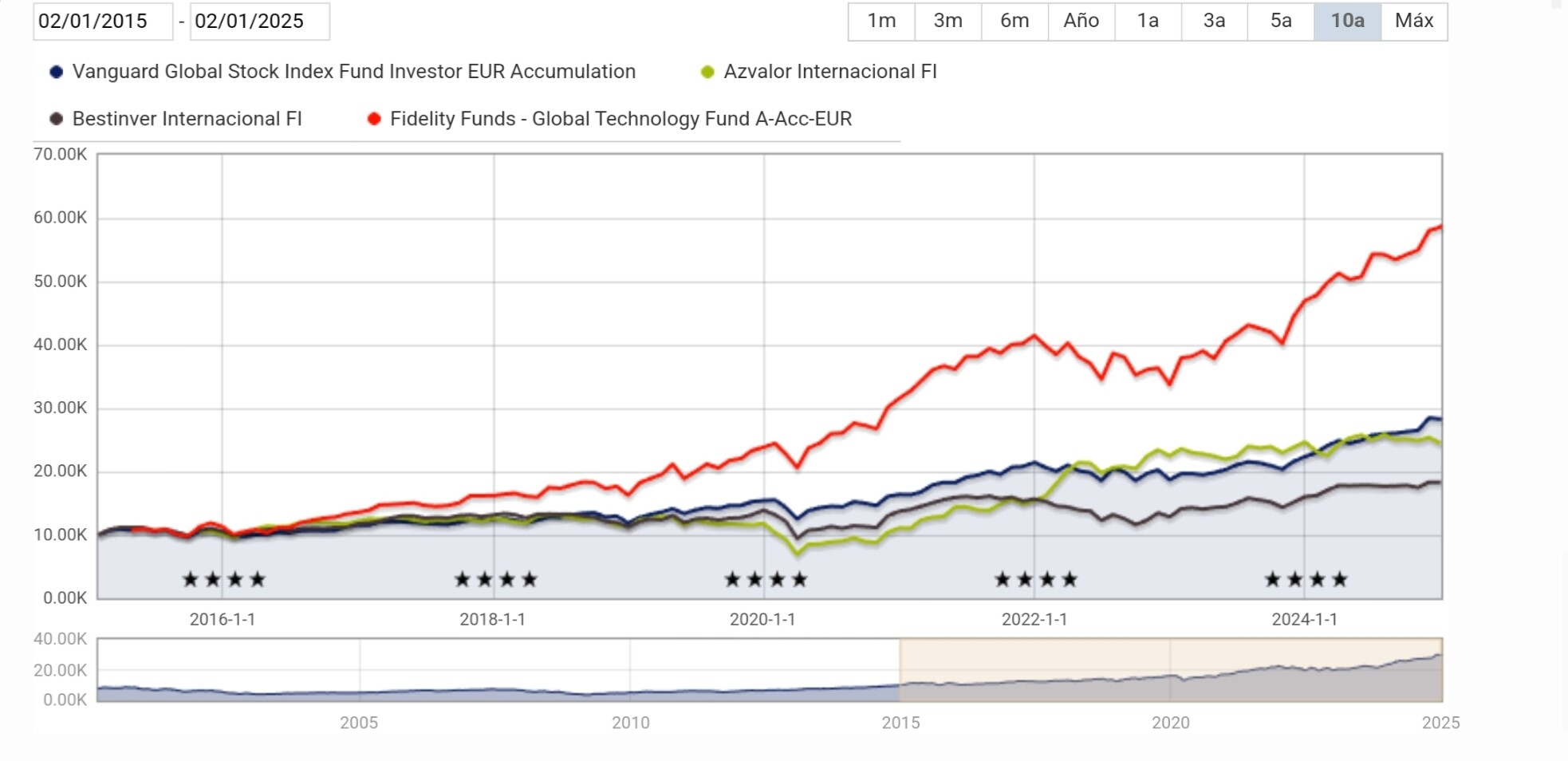

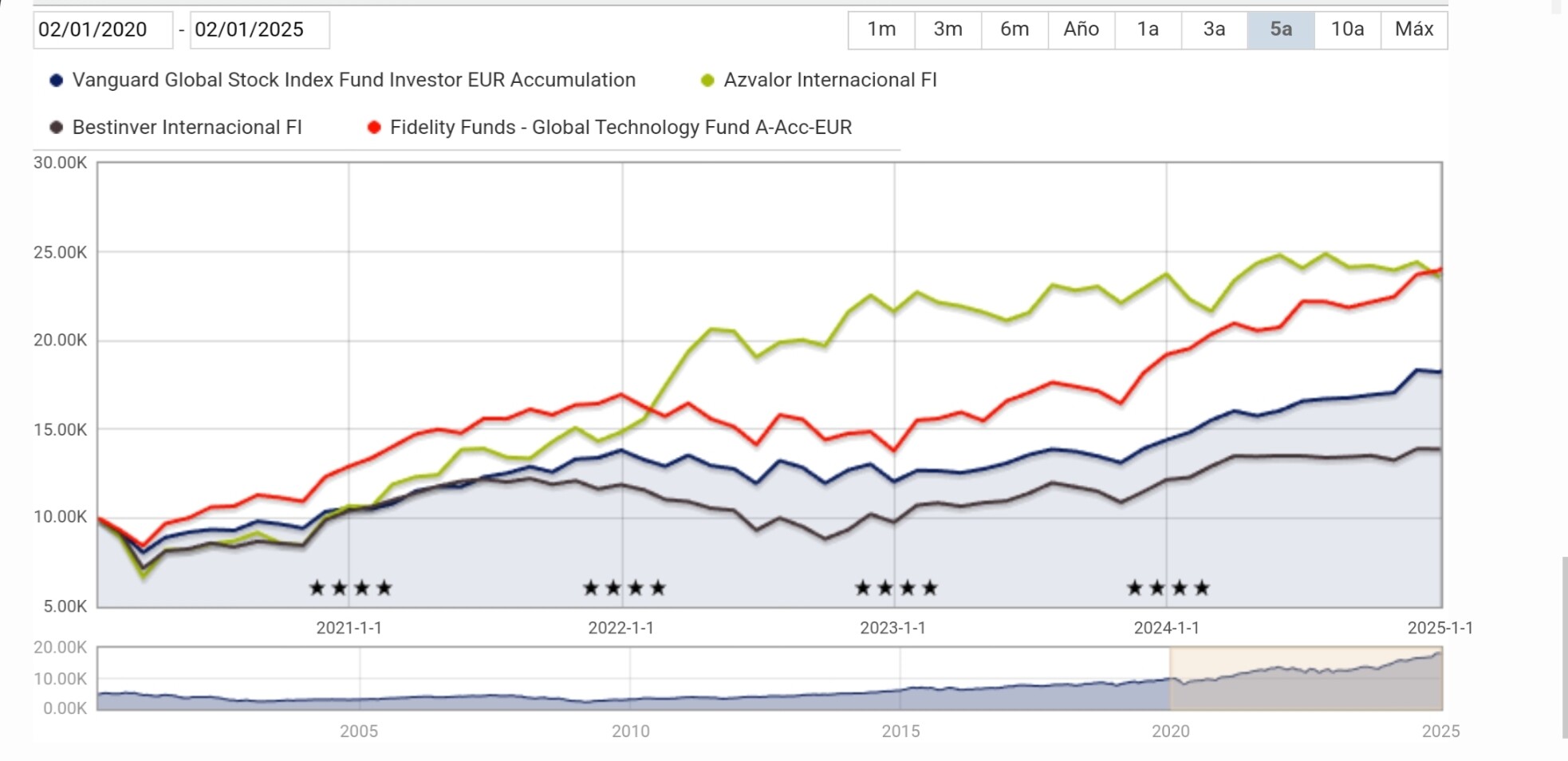

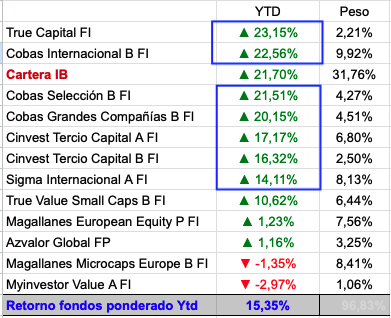

El año está acabando bastante peor de cómo ha transcurrido, en particular para mi Cartera IB, que llegó a alcanzar un +35%YTD, y que cosecha la segunda mayor caída de sus 6 años de vida, siendo la primera la del crack del covid de 2020.

Bastante contento con Cobas por tomar el relevo de los altos retornos cuando necesité que lo hiciera, y bastante descontento con la mediocridad de los retornos de los fondos de Magallanes. Respecto a Myinvestor Value, un fondo que me agrada por su estructura de comisiones (basadas puramente en el retorno del fondo) pero que no levanta cabeza desde su lanzamiento, es posible que considere traspasar su asignación al fondo de mi gestor preferido: Gabriel Castro.

¿No cree usted que llevar una ensalada de fondos -cientos y cientos de compañías- es un error? Es como indexarse pero pagando mucha más comisión. Yo mismo cometí ese error hace años.

Es una cuestión bien razonable, gracias.

Convendría quizá que puntualizara yo aquí que los fondos Cobas Internacional y Cobas Selección comparten cartera al 70-80% como poco, ergo en buena parte se pueden considerar el mismo fondo. Tengo los dos porque ello me permite pivotar si quisiera salir de Cobas sin perder mi antigüedad (comisiones bajas). En el caso de los Tercios, clase A y B, sí se pueden considerar exactamente el mismo fondo.

Esto ya nos quitaría, más o menos, 2 fondos de la ensalada.

El True Capital busca ser una réplica del mercado ajustada por baratura. Ergo se puede decir que es un índice ligeramente alterado. Estemos de acuerdo o no con esto, en cualquier caso cobra 0’33% en comisión de gestión, ergo creo que no aplicaría a este caso lo que comenta vd de pagar mucha mayor comisión.

Con esto nos habríamos quitado 3 fondos de la ensalada, en total. De 13 nombres, reduciríamos a 10 fondos en total que se verían afectados por esto que dice vd.

Y sobre esos 10 fondos, o carteras, con las que nos iríamos a, pongamos, 300 ó 400 nombres, yo creo que no son un reflejo del mercado, en términos de lo que podría ser un MSCI World o un S&P 500. Creo son carteras harto diferenciadas, y que no son una muestra representativa del mercado en su totalidad. En su día me creí el mantra del value y del stock picking que, como he reconocido en este y otros hilos, va perdiendo la carrera contra el mercado. Y de bastante. Sucede que me cuesta entrar en un S&P 500 en la actualidad a múltiplos tan elevados y sigo creyendo en un cierto rerating de múltiplos. También cabe reconocer de nuevo que ya me costaba virar hacia la indexación antaño, y a pesar de ello el S&P 500 lo hizo mejor que mi apuesta de ese tiempo a esta parte.

Saludos cordiales.

Pedir hacer un x-ray (¿se puede?) de su cartera y de los índices más parecidos (tal vez S&P-500, MSCI World y EuroStoXX-50). Creo que con esta elección de fondos no coincidirían.

Pero porque las big-tech han vivido una etapade oro. ¿Siempre será así? En 2000, cuando la burbuja punto-com, su negocio tiene era acertado, pero las espectativas fueron excesivas?

![]()

![]()

![]()

Lo miraré cuando esté delante de mi portátil, que es más cómodo que mi iPhone mini, y tenga algo de tiempo que matar.

Pero mis tenencias y pesos en fondos no están insertados con total precisión en el X-ray ![]() de Morningstar, ya que intenté insertarlos aportación a aportación, cada una con su fecha y VL, se me hizo muy tedioso y lo dejé.

de Morningstar, ya que intenté insertarlos aportación a aportación, cada una con su fecha y VL, se me hizo muy tedioso y lo dejé.

Pero en efecto, lo que comenta Zackary se verifica mejor con el X-ray que con mi mera intuición.

En cualquier caso, los fondos de AzValor, Cobas y Magallanes poca correlación tienen con un indexado.

Por otra parte, si uno cree en la gestión activa viene a pagar lo mismo en comisiones si tiene un fondo o diez o veinte.

![]()

![]()

![]()

Supongo que la idea de @Zackary es que si tienes 10 ó 20 te vas acercando a una muestra o proxy del mercado inevitablemente. Lo cual, como bien aclara vd -y como probablemente constate el X-ray de Morningstar-, no es exactamente así.

Si compras un fondo de un banco casi seguro que estás comprando el índice porque, en general, su intención es no hacerlo mucho peor que el mercado. Sin embargo, con fondos de ‘autor’…

![]()

![]()

![]()

Buenos días,

Pero estamos en las mismas. Puedo aceptar que no sea un indexado al uso, pero al menos estará de acuerdo que sería un indexado a un ETF value. ¿Por qué pagar un 2% de comisiones cuando con un indexado value pagaría mucho menos?

Yo en su día estaba como usted y al final sólo me quedé con un fondo.

Esta consideración sí resulta interesante. Tal vez dependa del ETF.

Editado: no sé qué compran los ETF value ni cómo se confeccionan los indices value, pero intentar comprar a precios bajos es el objetivo de todos. Las empresas value deben ser más estables y robustas, pertenecer a sectores maduros, con ventas recurrentes y barreras de entrada mayores: industria pesada, eléctricas, concesiones de infraestructuras, farmacéuticas, alimentación… Sus inversiones y sus objetivos están definidos y son claros y poco mutables y pueden destinar una parte importante de sus beneficios a dividendos porque tiene el margen de maniobra para crecer acotado. Claro, si el margen para crecer es bajo el precio de compra y el PER también debe serlo. No sé si los índices value incluyen estas empresas estén caraso no.

El criterio de Fco. G.ª Paramés siempre me ha parecido ser la confianza en la gestión de la empresa independientemente de los resultados.

![]()

![]()

![]()

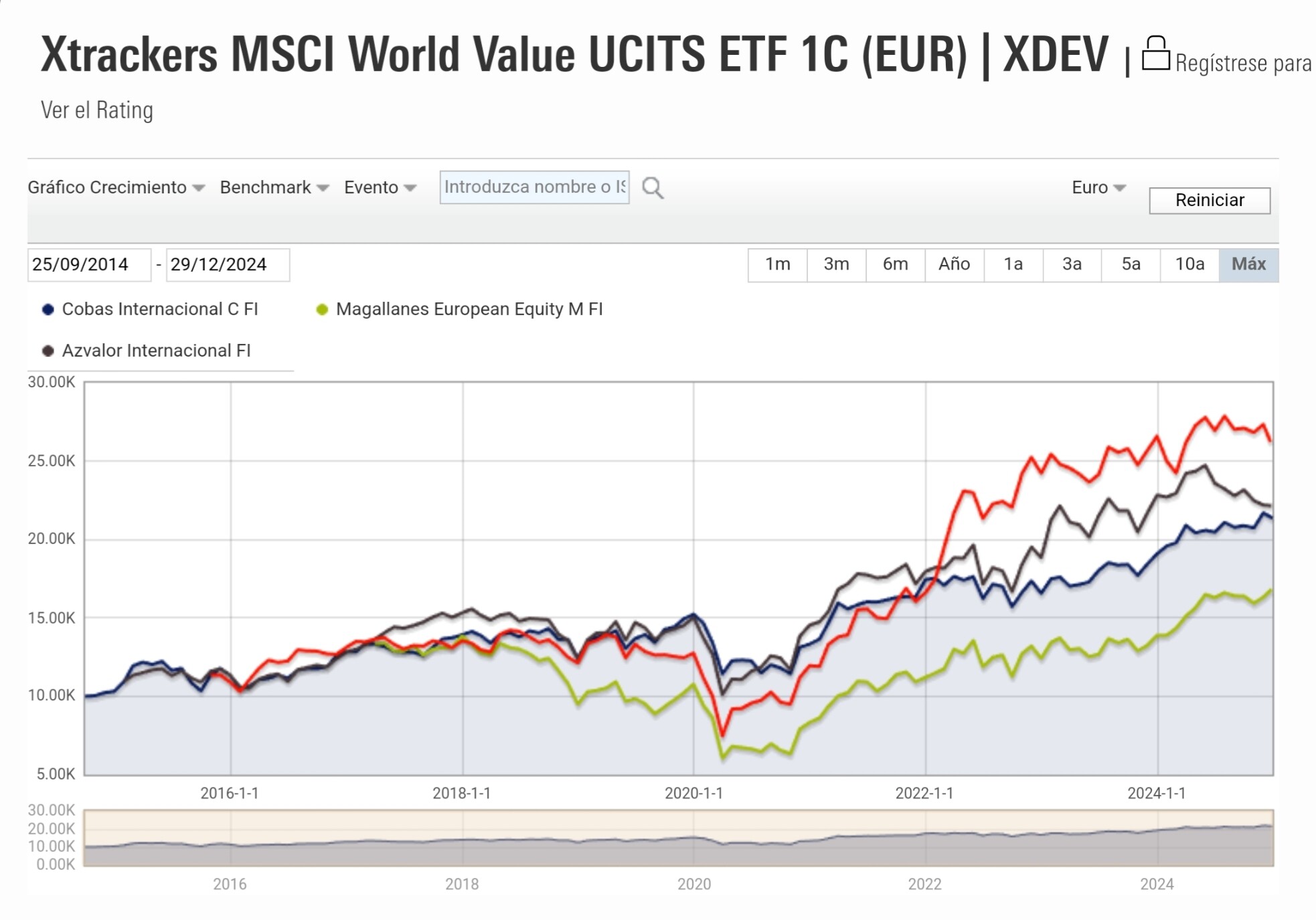

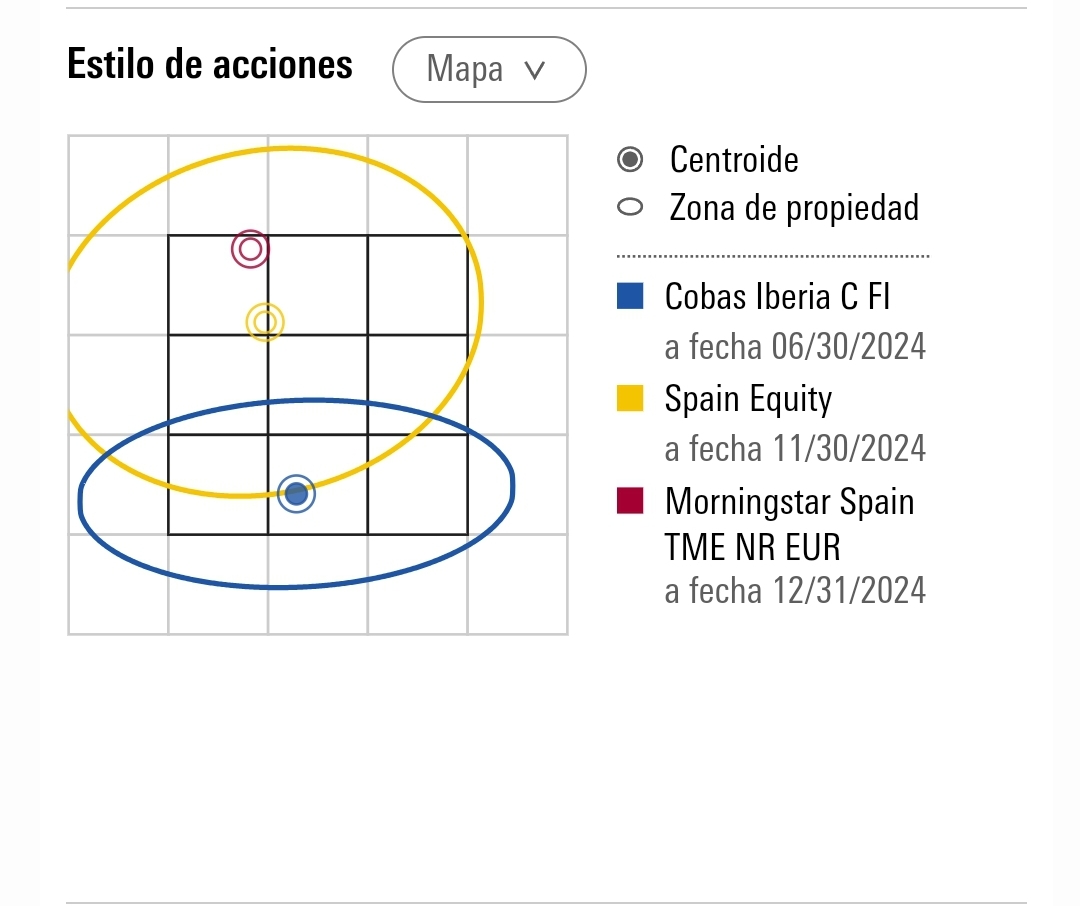

Cuidado que si no lo han arreglado las comparativas en morningstar entre ETF’s y fondos, tenían la peculiaridad de descuadrar las leyendas de lo que era cada color del gráfico. Vamos que no tengo nada clara la correspondencia entre color y gráfico del fondo en cuestión en el gráfico que pone.

Saludos cordiales, @Agenjordi.

A poco que se fije une ve en la gráfica el color rojo que no está en la leyenda… Creo que es el Cobas Internacional.

![]()

![]()

![]()

La línea azul es el ETF Value

La línea roja superior es AzValor Internacional.

La línea marrón es Magallanes.

La línea amarilla inferior es Cobas Internacional.

Se puede comprobar añadiendo uno a uno y empezando por el ETF.

Cuidado que la comparativa es engañosa en cuanto no tienen todos la misma fecha de inicio y ahí la forma de añadirlos es peculiar.

El tema es algo más complicado creo yo.

Vamos que uno al final cree que el problema está en llevar varios fondos activos pero llevar un solo fondo activo también tiene los suyos, especialmente si no se combina con un % muy alto de indexación.

Uno se monta una cartera con fondos activos y, al cabo de unos años, se da cuenta que se queda por detrás de la indexación. Pero en lugar de atribuir el problema simplemente a las características de la gestión activa, cree que habría logrado mucho mejor resultado con sólo uno o dos fondos, creyendo que habría elegido sólo a los fondos que mejor se han comportado, cuando igual no habría sido así.

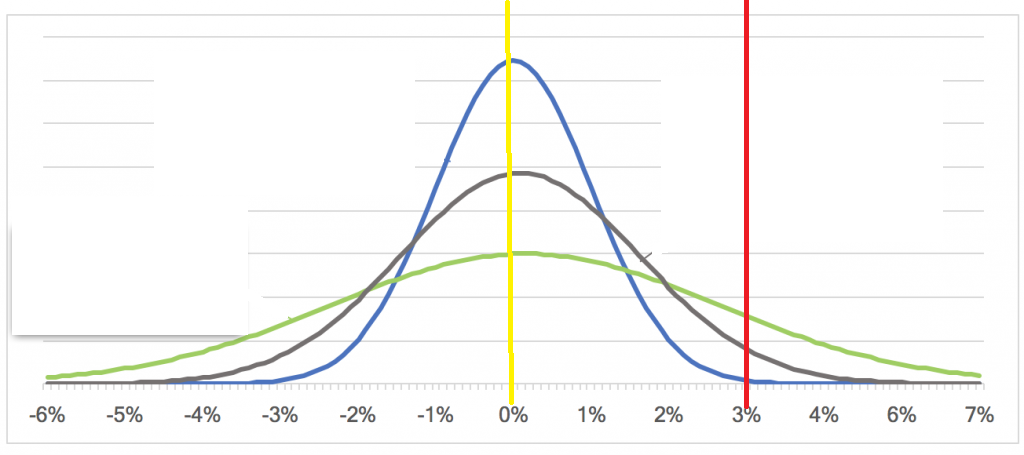

Suponemos que la distribución de rentabilidad de los fondos activos es una distribución normal, lo cual es mucho suponer pero como primera aproximación para ver el efecto de la dispersión entre los propios fondos activos, ya nos viene bien.

El gran problema es el efecto de las comisiones, lo cual desplaza el punto de equilibrio de los fondos activos de la línea vertical amarilla a la roja y complica que los fondos activos puedan superarla.

Si bajamos drásticamente el número de fondos activos de la cartera, básicamente lo que nos pasa es que nos vamos de la línea negra a la verde e incrementamos la dispersión de los resultados. Mirando a la parte derecha del gráfico, efectivamente hemos logrado incrementar la posibilidades de superar a la gestión indexada.

Pero cuidado con olvidar lo que también pasa al otro extremo. Las probabilidades de lograr un resultado mucho peor también se han incrementado notablemente. Y ya deberíamos ser conscientes que el inversor en fondos normalmente suele llevar bastante mal la dispersión de resultados. Vamos por esto suele invertir en fondos en lugar de hacerlo en acciones concretas.

Como resumen me quedaría que posiblemente una cartera donde antes habían 10 fondos activos, mejore si uno pasa a tener simplemente un fondo activo y el resto indexado. Pero eso es más efecto de las ventajas de la gestión indexada que del hecho de tener un fondo activo en lugar de 10 fondos activos. Y pasar de una cartera únicamente con 10 fondos activos a una cartera con 1-2 fondos activos sin incluir indexación, también tiene unos riesgos condicionales, a pesar que igual incrementa las opciones de batir al mercado.

Aunque a todos nos gusta la idea de batir al mercado, en realidad, como inversores no tengo nada claro que nos compense sacrificar opciones de lograr un resultado razonable por incrementar algo las opciones de batir al mercado.

Vamos que para el inversor típico en fondos igual a lo que debería tener mucho miedo es a terminar demasiado a la izquierda del gráfico que he puesto, mientras estar algo más o menos a la derecha, aunque aporte gran satisfacción personal, no va a cambiar sensiblemente los efectos reales en su vida del resultado.

Aquí también tenemos los tradicionales problemas asociados al Asset Allocation y a la propia visión del riesgo que suelen complicar simplemente comparar carteras en base a si son o no indexadas.

Recuerdo hace unos años cuando Baelo se hizo bastante popular en las redes, como algunos, bajo las ventajas reales de la indexación, pero también bajo el influjo de una época donde los bonos habían ido mucho mejor que su media histórica, pretendían justificar que daría mucha mejor rentabilidad una cartera indexada tipo 60/40 que una cartera 100% (o casi) RV en base a fondos activos.

Como también recuerdo las épocas donde era habitual ver fondos mixtos que se comparaban con índices indexados con el mismo % de RV, pero con bonos de muy corto plazo y muy defensivos, mientras el fondo mixto tiraba de bonos de mucho más riesgo de caída.

Al final al comparar, depende de lo que uno toque y lo que no toque, puede cambiar notablemente la sensación de en que se beneficia pero a costa de que posibles inconvenientes.

Saludos cordiales.

A mí me da que en la gestión activa lo más importante es acertar con el nicho de inversión: sector, zona geográfica, capitalización, divisa…

![]()

![]()

![]()

Es un comentario muy buen elaborado. Gracias.

Dicho eso, debe tener en cuenta que su explicación es la base -implícita o no- de mi argumento. Es decir, cuanto mayor sea el número de fondos en cartera, menor será la dispersión del resultado respecto al indexado, pero mayores serán las probabilidades de no superar al indexado. A mí, e imagino que la mayoría, me gusta “jugar” a juegos de esperanza matemática positiva (o minimizando al menos la negativa), por lo que no me interesa “jugar” a un juego en el que de partida sé que minimizo mis probabilidades de ganar: por eso prefiero “arriesgar” minorando el número de mis fondos.

Por supuesto tiene razón en que los inversores, como decía Bogle, sobrestimamos nuestra omnisciencia en la elección de valores, fondos, etc.

Saludos cordiales, @Zackary.

Pero, insisto, en que esto sería así si los fondos no se alejaran del índice. Con fundos como Cobas y azValor esto no ocurre. No buscan más empresas más representativas y normalmente caras de los índices, sino empresas que el mercado no aprecia.

¿Se refiere a las comisiones?

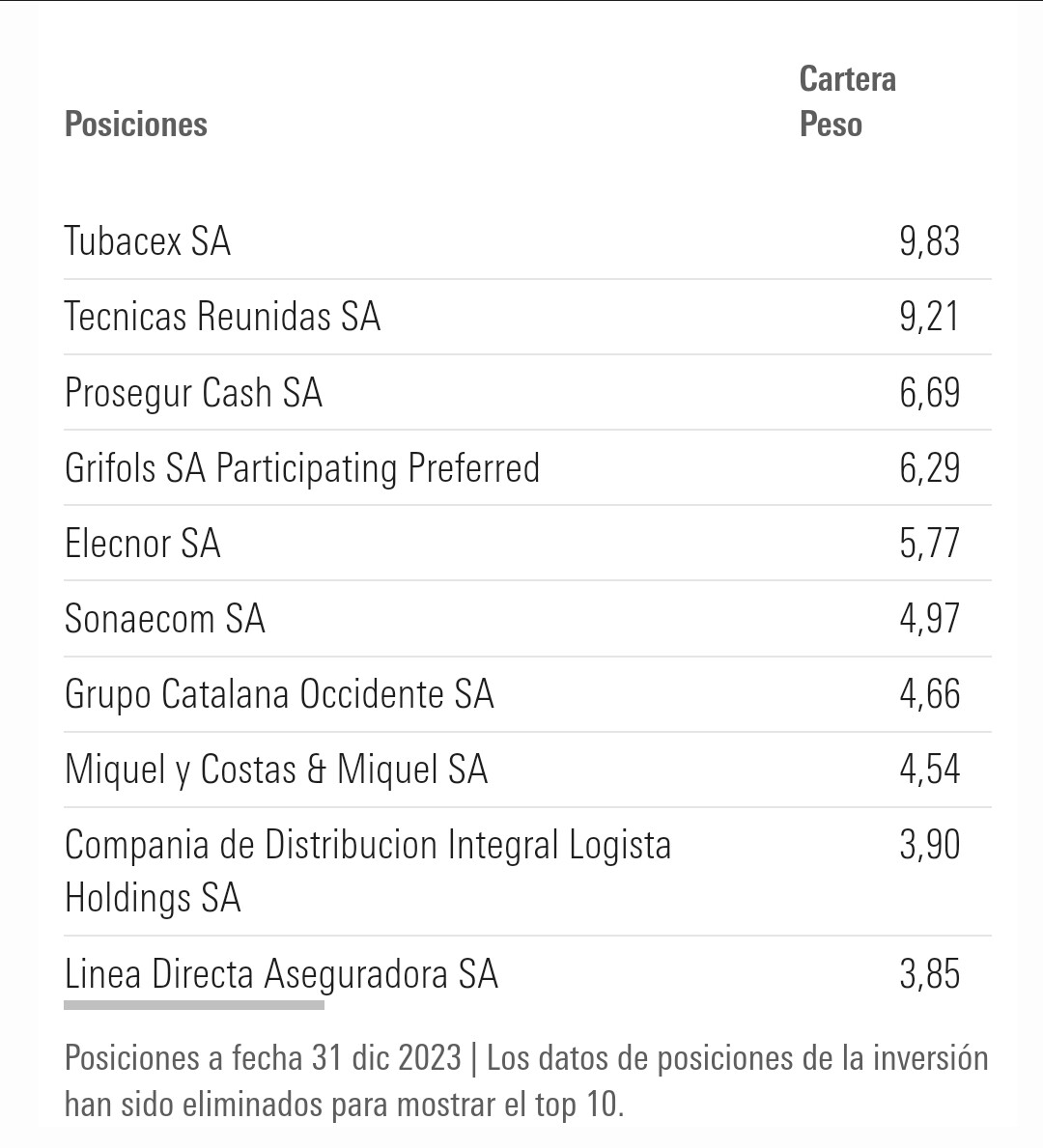

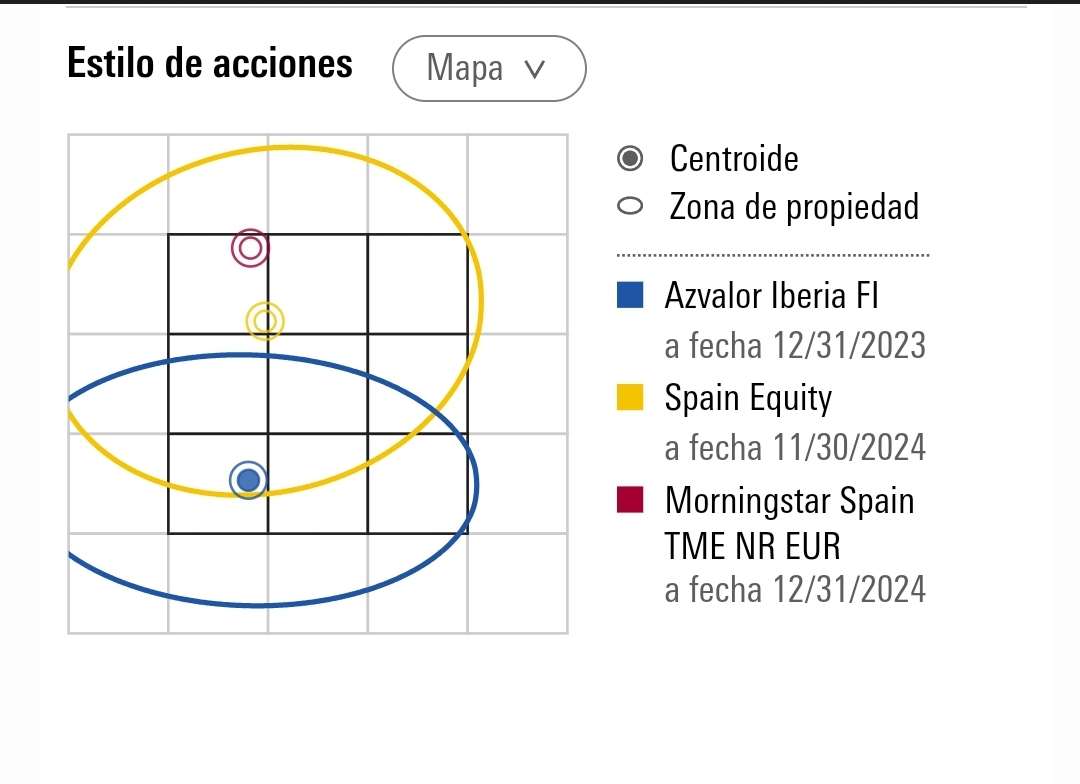

Cartera de azValor Iberia en su día:

Cartera de Cobas Iberia:

![]()

![]()

![]()