Tengo dos hijos varones con 2 años de diferencia, ambos nacidos en verano. Ya le digo yo que sí hay economías de escala😅

12 Me gusta

Percibo una tendencia general en los medios a transmitir una narrativa en las que los hijos se ven como una métrica negativa. En mi opinión, esta forma de verlo deja de lado el gran valor que aporta la familia a lo largo de la vida. Esto me ha hecho patente observando las familias del norte de Alemania, donde resido; además de haber padecido como inmigrante el tener lejos a los míos.

En mi caso particular, con 4 niños, vamos a poco más de 300€/mes niño. Hay economía de escala y también hay racionalización del gasto. Como vivimos en una vivienda pequeña, no he tenido en cuenta el gasto de vivienda. Lo que es sí puedo asegurar y coincido con otros padres, es que con niños el tiempo se vuelve el activo más valioso. Y es difícil ponerle un precio a eso.

32 Me gusta

Es curioso que se mida el aumento de gastos debido a esos metros cuadrados de más necesarios, o esa habitación extra, en la vivienda, y no la disminución dramática en gastos de ocio de la familia. Al menos durante los primeros años.

Es decir, tema viajes, cubalibres, conciertos, restaurantes…eso es un buen pico.

¿Lo comenta de modo negativo o positivo? No conozco apenas, pero tenía entendido que no son muy familiares en el norte de Alemania.

13 Me gusta

Lo comento como el ejemplo a evitar. No veo mucho apego por aquí.

Eso es totalmente así. El ritmo de gasto de una pareja sin hijos y con trabajo puede ser muy alto.

Sin embargo el mercado se encarga de crear nuevas necesidades imprescindibles para padres primerizos.

Todavía me duelen los 500€ del primer carrito de bebé cuando los había por 200€. Más tarde descubrí que muchos llevaban un carrito de 2.000€…

14 Me gusta

Yo conozco gente que se ha ido de vacaciones a lugares exóticos con bebés, año tras año. Esos niños han viajado a más paises en 10 años que yo en toda mi vida.

13 Me gusta

¿Alguien sabría explicar por qué la riqueza (mediana) de los alemanes es inferior a la española, cuando su renta per capita es considerablemente más alta? ¿Acaso se lo pulen todo antes de morir de modo que no se produce gran acumulación de riqueza? Algo parecido parecería pasar con Suecia o Austria, países.

También me sorprende ver a Japón más abajo que España.

Los datos son del informe de riqueza anual que elabora UBS: Global wealth report 2024 | UBS Germany?

12 Me gusta

Los alemanes históricamente han invertido mucho menos en inmobiliario que los españoles, y ese dinero lo han tenido “debajo del colchón” o en depósitos al 1%. Unos ahorran para nada, y los otros lo que ahorran es para la letra de la hipoteca. Eso ya está cambiando desde hace unos años, pero aun así yo me atrevería a decir que la cultura del ladrillo sigue mucho más fuerte en España que en Alemania.

Austria no deja de ser una extensión de Alemania. Suecia ni idea, pero tampoco me extrañaría que la cultura del ladrillo tenga la respuesta.

11 Me gusta

Tal vez por la diferencia entre lo que era el este y el oeste? la mediana estaría baja pero la situación se enmascararía en la buena situación económica general del país?

Por otro lado, podría ser también tema impuestos, aunque los salarios/situación económica sean mejores, unos impuestos altos al patrimonio perjudicaría la acumulación y bajaría los “ratios” con el paso del tiempo/generaciones (sobre todo por el tema de la propiedad de la vivienda).

Pero vamos, que haya una mediana más baja en un país que en otro indica que hay peor distribución de la riqueza y más personas en peor situación económica. Teniendo en cuenta que aquí en España hay zonas con peor desarrollo económico que otras (p.ej. Extremadura o Andalucía, vs Madrid o País Vasco), debe pasar lo mismo en Alemania.

5 Me gusta

Aunque tampoco sabemos los datos concretos que han utilizado para hacer el gráfico, es probable que la reunificación tenga mucho que ver.

En la RDA la propiedad privada (bienes inmuebles y medios de producción) estaba restringida y los ahorros que la gente pudieran tener, perdieron poder adquisitivo al ser convertidos en marcos occidentales.

Tras la reunificación, aunque se les permitió comprar su vivienda a sus inquilinos a precios favorables y todo eso, hubo mucho capital occidental que aprovechó la oportunidad.

Para la gente de la RDA, que no tenian nada, competir contra esto debió ser casi imposible y fue una transferencia de riqueza que ocurrió en sus propias narices.

La reunificación ocurrió hace solo 35 años, por lo que además de disponer menos tiempo que los occidentales para crear un patrimonio, esque estan cableados de otra manera.

De hecho, mucha gente que ya tiene una edad (ancianos y jubilados) sigue sin tener casi patrimonio y dependen del estado.

13 Me gusta

Un argumento en este sentido se esgrimió cuando hace aproximadamente una década salió un informe del Banco Central Europeo que mostraba la renta mediana para distintos países europeos, y Alemania salía relativamente baja en el gráfico (lo recuerdo como un gráfico). Se dijo que si el inmobiliario, que los españoles tenían pisos y casas. Pero ya entonces me hice esta misma pregunta ¿y qué hacen los alemanes?¿queman sus billetes en una hoguera para calentarse?¿los tiran por el desagüe? No tenía sentido para mí que un país desarrollado y ahorrador, con acceso a la misma información que los demás, con un centro financiero como Frankfurt del Meno, tuviera una cultura inversora y de preservación del patrimonio prácticamente inexistente.

Y es que aún así, si asumimos que en promedio un alemán ha percibido una renta un 50% superior a la de un español, su acumulación de riqueza es ceteris paribus mayor. El español, para alcanzar al alemán en riqueza no tiene otras opciones más allá de 1. ahorrar más (tasa de ahorro mayor), ó 2. rentabilizar su ahorro a tasas mayores. Lo segundo es lo que entiendo sostiene vd habría ocurrido. Que, por ejemplo, el español habría rentabilizado su ahorro (considerando la hipoteca ese ahorro) a una tasa de, pongamos, el 6%, mientras que el alemán lo habría hecho a ese mísero 1% que vd comenta. Se me antoja inverosímil que los alemanes estuvieran tan abonados por décadas a tan exiguas tasas. Si me permite, se me antoja hasta carente de ingenio o perspicacia financiera, en una cultura que en principio es más fría y calculadora, y no tan pródiga y fiestera como la española.

El argumento Este-Oeste no me convence porque cuando hablamos de renta per cápita de Alemania y España tomamos al país entero. Y el Este de Alemania no es más pobre que el Sur de España, de hecho es probablemente más rico en términos de renta per cápita. Ergo ese “lastre” sobre las cifras nacionales en el caso de Alemania lo tendría también España al incluir sus regiones más desfavorecidas.

Tratando de leer entre líneas, lo que quizá dan a entender vds de forma implícita, pero que creo no llegan a decir explícitamente, es que la menor riqueza de la población de Alemania del Este pesaría en la determinación de ese momento (matemático) que es la mediana poblacional.

Es decir que Alemania en promedio es ostensiblemente más rica que España tanto en términos de riqueza como de renta per cápita. Pero es eso, una media. Cuando ordenamos a los ciudadanos alemanes por riqueza, tenemos un gran número de ellos con una riqueza relativamente pequeña, y eso hace que su mediana sea baja en relación a la española.

Con esto, de todos modos, no quedaría explicado por qué Alemania sigue considerablemente por debajo de Francia o Reino Unido en riqueza media, pero es verdad que en este caso el factor RDA podría jugar un papel importante a la hora de explicar esto.

Alemania Occidental tenía una población de unos 63 millones cuando la reunificación. Alemania Oriental 16 millones. No sé cuán pobres serían esos 16 millones pero a primera vista no me parece que, sobre casi 80, pesen tanto para que esa mediana alemana caiga tanto. No obstante, sí encuentro que puede explicar parte de esa comparativamente baja riqueza mediana alemana.

9 Me gusta

Willkommen in Deutschland

Pueden ser más fríos y calculadores, pero eso lo compensan con una aversión al riesgo y al cambio que da auténtico pavor, y que yo no he visto en ningún otro país. El alemán medio ha estado comiéndose un 0% como Dios manda durante muchos años, ya que muchos de ellos se quejaban de esa falta de intereses. En las generaciones más jóvenes quizás cambie algo, pero los más mayores es lo que hay.

¿Ingenio y perspicacia? ¿en Alemania? Pero si todavía tenemos que tragarnos que algún restaurantucho o café te exijan un pago en efectivo para cuentas ya de 50-70€…

17 Me gusta

Le creo, pues creo lleva vd ya cierto tiempo en el país.

Sí, entiendo que uno no asocie al teutón con esas cualidades. Si precisamente uno es mentalmente rígido, no desarrolla ese ingenio para lograr ese retorno extra sobre su ahorro.

Me refería más bien a la idea de, si el clima y la cultura tampoco dan para mucho más que hibernar y trabajar, pues qué menos que desarrollar cierta inteligencia con la gestión de ese dinero tan duramente ganado. Si al cabo tampoco hay tanto dónde gastarlo…

Aunque es verdad que les gustan mucho los coches y las motos de alta gama.

Con esta frase es con la que me ha convencido más. Al cabo, son las generaciones mayores las responsables de haber amasado mejor o peor esa riqueza que vemos hoy en las tablas.

PS: tampoco desdeñable quizá el argumento Este-Oeste ![]() que desarrollo en mi comentario anterior, a partir de los de @ignatius y @_Alvaro. Aunque no sería aplicable a Austria o Suecia.

que desarrollo en mi comentario anterior, a partir de los de @ignatius y @_Alvaro. Aunque no sería aplicable a Austria o Suecia.

8 Me gusta

Datos de 2021 de la encuesta financiera de las familias, cuando los tipos aun estaban al 0.

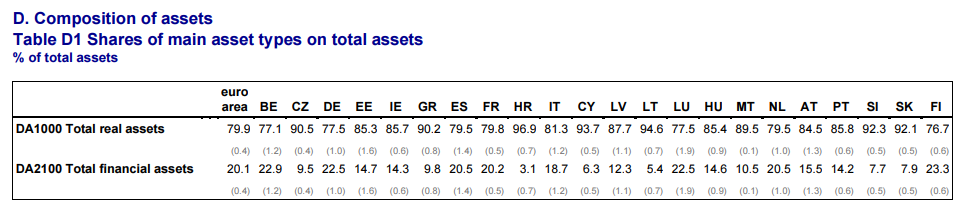

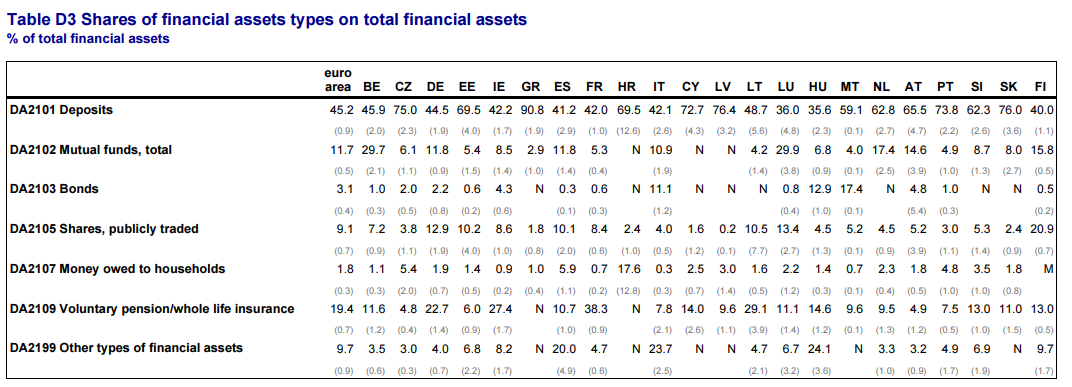

Real assets include the value of the household main residence for homeowners, other real estate property, vehicles, valuables (such as jewellery, works of art, antiques, etc.) and value of self-employment businesses.

Financial assets include deposits (sight and saving accounts), mutual funds, bonds, shares, money owed to the households, value of voluntary pension plans and whole life insurance policies of household members and other financial assets item - which includes private non-self-employment businesses, assets in managed accounts and other types of financial assets

Fuente: https://www.ecb.europa.eu/home/pdf/research/hfcn/HFCS_Statistical_Tables_Wave_2021_July2023.pdf

De las tablas anteriores, interpreto que los alemanes gastan mas que los españoles en su residencia y su coche, pero que los españoles tienen bastante más inmobiliario.

En cuanto a depósitos, si que tienen algo más que los españoles, pero que ninguno de los dos países tiene una cantidad especialmente alta.

8 Me gusta

Exacto. Hay que tener en cuenta que en Alemania el alquiler es mucho más común que en España y que el patrimonio de mucha gente (joven y no tan joven) se reduce a la cocina, la lavadora y cuatro duros en el banco.

Otra diferencia es que en Alemania muchos jubilados viven en el umbral de la pobreza y en España son los que parten el bacalao.

De todas formas, como he dicho antes, no se que datos se utilizan para hacer el gráfico (average wealth es patrimonio neto? bruto?), por lo que podemos tirarnos horas dándole vueltas al tema sin llegar a nada.

Saludos

13 Me gusta

¿A qué se refiere como patrimonio neto o bruto?

3 Me gusta

con deuda, sin deuda?

Es decir, si un piso vale 300k lo cuentan como patrimonio de 300k aunque se tenga una deuda de 200k.

5 Me gusta

Neto.

No tengo el informe ahora mismo delante ahora mismo pero estas cosas se suelen medir en patrimonio neto. Activos menos pasivos.

6 Me gusta

Pues en base a esas tablas, no nos estamos desviando mucho de las medias…

Es gratificante que se pongan las cosas en perspectiva de vez en cuando. Reconforta ver que vamos superando la época de la escopeta nacional.

3 Me gusta

Si lo dice por lo de que en España no hay cultura financiera, para mí eso siempre ha tenido parte de mantra por parte de la industria para atraer clientes hacia ciertos productos de ahorro.

Los españoles no son ni peores ni mejores inversores que sus vecinos europeos. Ni lo han sido ni lo son. Y la comunidad financiera online en España me parece bastante significativa y de bastante calidad.

12 Me gusta