Esas son las pajas que se hace la gente que no tiene un chavo con la IF contando los ingresos de las inversiones como si fueran lineales en su excel, aplican un X% cada año sin tener en cuenta la inflación, sin contar el alquiler o iliquidez de la vivienda/s, épocas negativas de muchos años o crisis donde se te puede ir al traste el interés compuesto, cualquier gasto grande imprevisto, etc… Y ya mejor no tocar el tema de los hijos o los impuestos no?

Tener un patrimonio de 500.000€ da tranquilidad pero para la IF de alguien joven le obligaría a vivir como un lonchafinista en el alambre.

Tengan en cuenta que en la retirada solo hay una bala, no se puede fallar, de nada nos van a servir las medianas, las medias y lo normal, el camino único que nos toque vivir puede ser bien jodido.

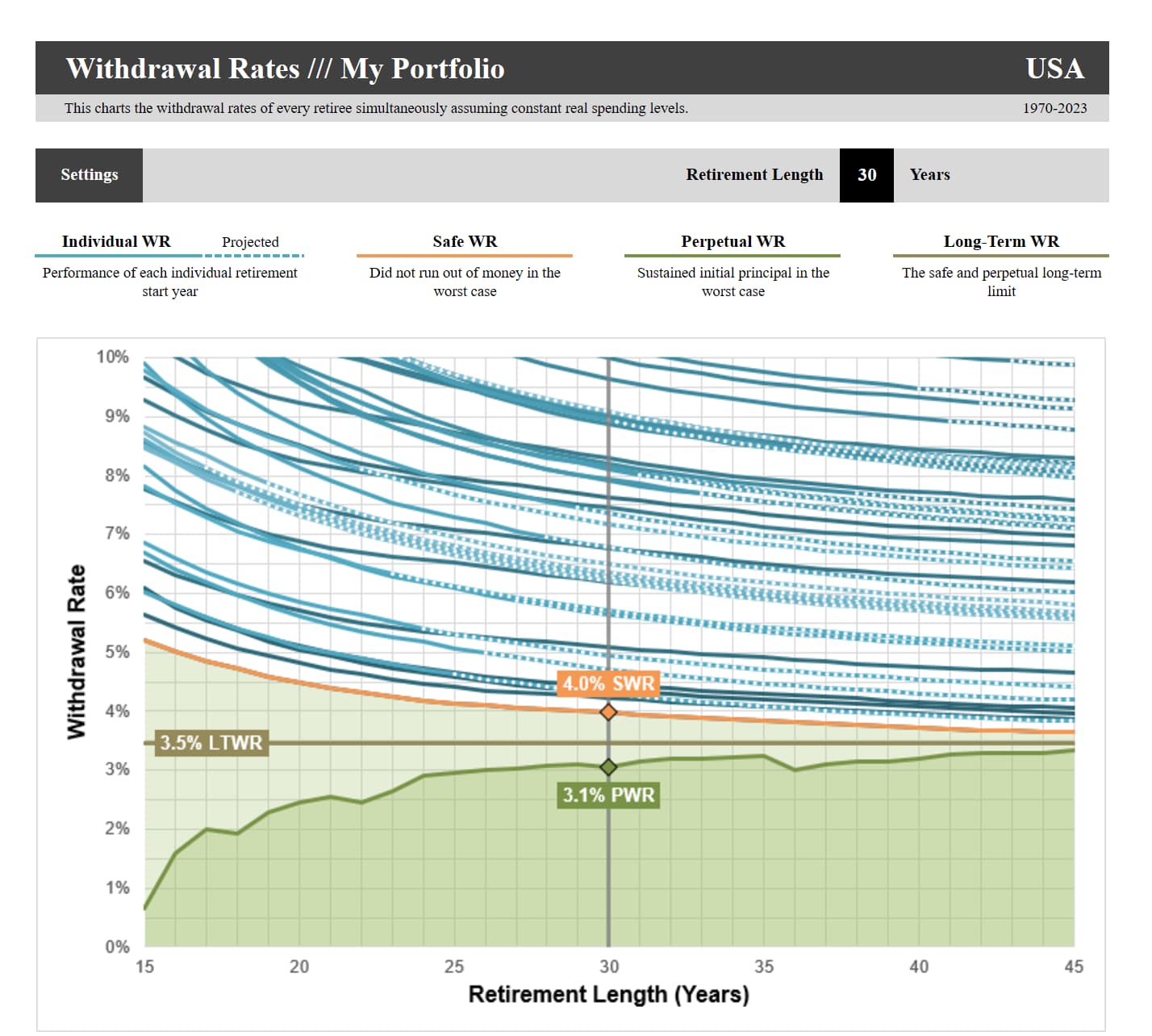

Para mi, una renta mínima debería ser de aproximadamente 30.000€ brutos o unos 20 y pico netos, aquí cada uno puede apurar lo que quiera, yo asumo que hay que pagar un alquiler o hipoteca. Lo que nos lleva a como mínimo 1M€ invertidos si no queremos preservar el capital, quemándolo y sin mucha seguridad de saber dónde acabaremos. 2M€ sería más adecuado si lo queremos preservar. Usando los valores históricos para conocer estos porcentajes y dependiendo de si queremos preservar o no el capital ajustado a la inflación, los años que nos queremos asegurar esto, dependiendo de la cartera escogida etc, el porcentaje seguro a retirar oscila entre el 3 y 6% a 30 años, siendo lo normal oscilar entre 4-5% para una cartera muy diversificada con varios activos. Si queremos preservar el capital además y queremos asegurarnos de que no se nos acabará incluso con una década perdida esto se reduce drásticamente a unos 1,8-3%. El estimado más optimista que es un 3% de 500.000 serían de media unos 15.000€ anuales y a eso habría que restarle un porcentaje de impuestos, que quizá si lo hace bien puede no pagar e ir retrasándolo. Dependerá de donde viva yo no veo como con eso puede vivir relajado, tocaría apretar el culo. Todo depende de mil casuísticas, si se comparten gastos o no, se tienen hijos, etc.

En España si contamos con la pensión y dependiendo de su cuantía cambia bastante el cálculo por que esa parte podría considerarse segura, también influye muchísimo la edad hasta la jubilación, pero eso ya son cálculos más específicos.

En resumen:

500.00€ para conseguir 30.000€ brutos necesitaríamos al menos retirar un 6%, que está muy por encima del 4% de una 60/40 histórica, si queremos preservar capital con cierta seguridad póngale un 3% - 15.000€.

Mis cálculos salen de portfoliocharts que usa una función SAFEMAX del siguiente artículo

Usando RV USA con Bonos 10 años USA a 30 años, lo que nos daría un ratio medio segurola del 3,5% 17500€ brutos anuales.

El resumen es que si planificamos para escenarios negativos, la inflación o preservación de capital las retiradas seguras son bastante menos de lo que parece.

Un par de kilates permite ya cierto margen de error (si el millonetis en cuestión no está como una cabra, y se dedica a invertir en microcaps de mineras de oro, en el desierto del Gobi).

No hace falta irse tan lejos. Le puedo chivar yo unos fondos que no quedan en desiertos remotos que en un lustro le crujen el patrimonio cosa fina.

PS: acabo de caer en que quizá se estuviera refiriendo usted a alguna de esas excelentes ideas de nuestros estimados values patrios. En tal caso, mi comentario anterior era redundante.

Yo creo que no existen verdades absolutas. Sólo relativas.

Lo comenté aquí y creo que se ignora, quizá por lo trivial que resulta

Si tengo una vivienda en propiedad y pagada, y gasto unos 20k por año (algo menos de 1700€/mes), ello implica retirar un 4% del patrimonio cada año, que es una tasa relativamente segura de retirada.

Si tengo 3 hijos en casa, una mujer sibarita, y me quedan años de hipoteca, esos 20k no hacen ni cosquillas al presupuesto que debe uno manejar anualmente.

La situación de cada cual es crucial. A menudo hacemos números pensando que nuestra situación concreta es asemejable a la del resto del mundo. Convirtiendo nuestro caso particular en universal. Pero hay vidas muy distintas y variadas por ahí.

PS: acabo de leer un comentario que hizo posteriormente a aquel al que he respondido, donde veo que hace mención a las muchas variables de cada situación personal. Lo cual hace mi comentario de aquí algo menos necesario, pero lo dejaré por mera transparencia.

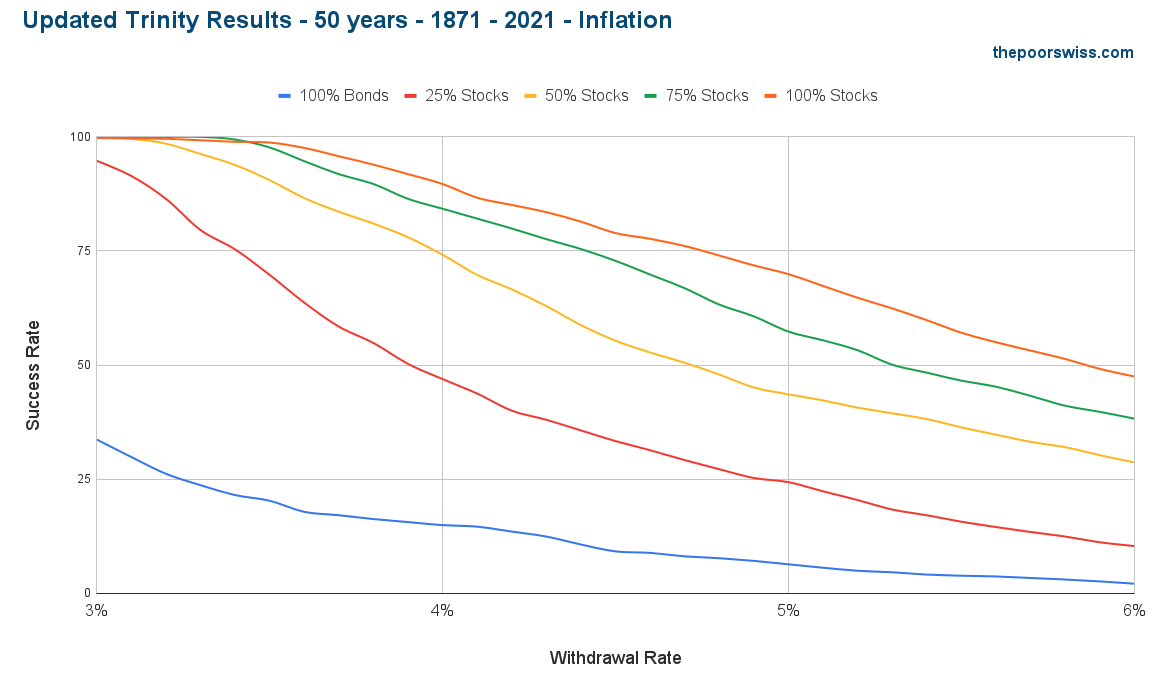

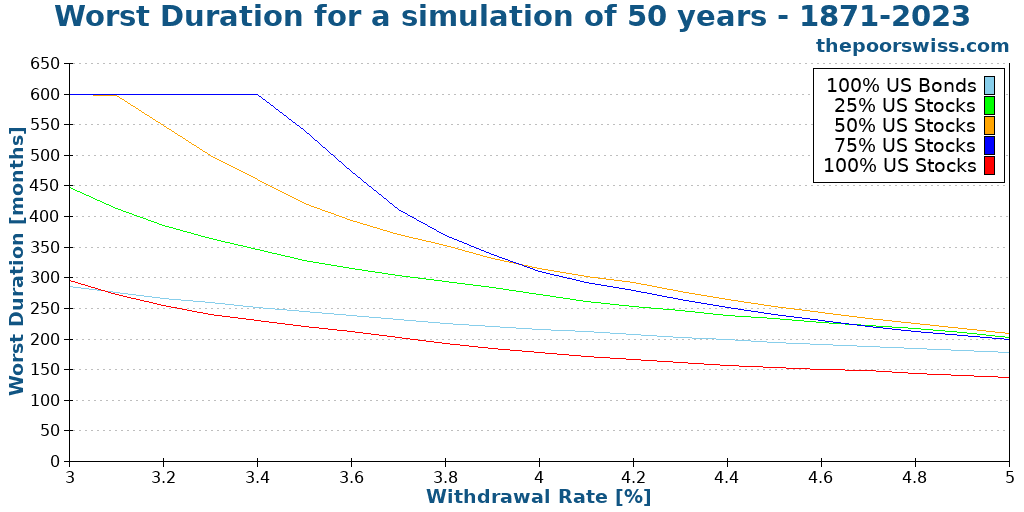

Un “problema” que le veo al estudio es que se ha usado en todo momento activos financieros norteamericanos. Si la bolsa o los bonos EEUU implosionaran en los próximos años, las series de datos en las que se fundamenta este estudio podrían resultar harto inservibles.

En portfoliocharts puede usar RV internacional o especifica de cada país, con su propia inflación etc. También le digo que ir al detalle con esto no sé si merece la pena.

Respecto a su gráfica, me alarma que la ponga, me da pereza mirarme el cálculo exacto, pero esos cálculos que muestra en su gráfica pueden llevar a equivocaciones, no están bien hechos y/o la terminología usada lleva a engaño, usen los de portfoliocharts, una cartera 100% acciones está entre las peores para la fase de retirada y ahí parecería que la tasa de éxito es la mejor.

Edito, como no me he podido resistir he ojeado el post que menciona, tiene otra gráfica más adelante para mi más relevante, donde 100% acciones acaba siendo la peor opción :

Voy a escribir un post a parte para remarcar esto.

Sí, pueden obtener la IF incluso con menos dinero de los importes aquí mencionados.

Sí, la probabilidad puede estar a su favor (mediana ) incluso retirando ciertos importes bajo ciertas premisas.

La vida es un juego de probabilidades, pocas cosas hay ciertas, salvo la muerte y los chistes de @CalimeroRex. Uno tiene que ser consciente de que está jugándosela en un % no desdeñable con ciertos importes, los retornos no están asegurados, de nada sirve cabrearse con la realidad, esto es lo que ha sucedido históricamente, si se repetirá o no y en qué forma nadie lo sabe, tampoco sabemos la cartera ideal para navegarlo de manera óptima por lo que la cosa se puede complicar. Y en este caso no va a venir Pedro Sánchez a dejarnos cambiar de hipoteca variable a fija cuando suban los tipos después de haberla cagado ( es una metáfora, que luego alguno se lo toma literal ).

Es lo que hay, esto es difícil, aunque algunos en redes sociales hagan parecerlo fácil al calor de los resultados de la última década.

Añadiría que al menos en mi experiencia, cada nivel lleva aparejadas unas circunstancias que uno no es capaz de preveer en niveles anteriores.

Podríamos llamarlo las servidumbres asociadas a los 100K - 500K -1M - 2M - XM?

En mi experiencia, nunca nada es lineal (lo que es bastante intuitivo para todos), y cada nivel lleva esas servidumbres (lo cual es totalmente contraintuitivo para todos), así que es complejo.

A mi esto me recuerda al famoso juego del Donkey Kong, donde el mono cada vez te lo va poniendo más difícil.

No olviden nunca, que poseer es ser poseído y que para arriba se va muy a gusto, pero para abajo es un parto doloroso, así que ya saben… Si quieres hacer reír a Dios, cuéntale tus planes.

Muy importante eso a lo que alude, y lo primero que se me viene a la mente es que ante determinados gobiernos amantes de lo ajeno es muy posible que nuestra protección no dependa únicamente de tener una cantidad astronómica de bienes.

Yo añadiría un cierto margen de seguridad, y construiría el puente con una carga muy, pero que muy, superior a la posible carga de paso.

Un periodista entrevistó a Munger a lo largo de varias reuniones. Quedaban en un hotel. El periodista siempre llegaba después de Munger, y le pareció que dada la importancia del personaje, no era lo más correcto. Por más que el periodista lo intentó, anticipando la llegada en más de una hora, una y otra vez se encontraba a Munger, esperándolo, leyendo el periódico. Pues bien, a pesar de ese margen de seguridad excepcional -digamos que antifrágil- de Munger, éste llegó tarde, por varias horas, en una ocasión, a una reunión de negocios, debido a un atasco histórico , creo que en Nueva York.

Cuanto más dinero tenga, más herramientas para establecerse en cualquier otro lugar o evitar la carga fiscal. Como dice un amigo mío, el dinero es el “lubricante universal” puede que por si solo no sirva para muchas cosas pero todo lo hace más fácil.

¡Virgen del Verbo Encarnado! Con dos millones… 50/50 (RV/RF) bien podría sacar cada año 25.000 de la renta fija y doblar la renta variable cada 9 o 10 años.

Y con un millón con un reparto 50/50 podría sacar de la renta fija 12.500 euros al año y completarlos otros 7.500 de dividendos y así poder aguantar largos periodos adversos.

¿Con unos ingresos de 20.000 euros anuales cuánto se paga de IRPF después de aplicar las deducciones que corresponda?

O podría venir un Covid o un 2008, caer todo un 40 o 50%, asustarse y vender todo fastidiándose la vida (financieramente hablando). Ya sé que a nadie le pasa esto en las RRSS pero los flujos de dinero dicen otra cosa.

Lo malo de la “IF” es que depende de la “F”. ¡Quién lo iba a pensar!

Una persona normal que ha rentabilizado sus ahorros hasta acumular 2M de patrimonio financiero (sin contar el ladrillo) demuestra tener la cabeza tan bien amueblada y una inteligencia financiera, que tonto sería no aprovecharlo en lugar de dedicarse a tocarse la vaina y fundirse la pasta.

Eso de la IF esta muy bien, pero si lo que se pretende es no dar un palo al agua, a esos les puedo leer el futuro: Declive cognitivo.

Alguien pensará que en realidad ser IF no significa no dar un palo al agua, sino tener la posibilidad de dedicarse a “lo que le gusta”. Bueno, pero entonces no hay que amargarse la vida hasta acumular 500k, 1M o 2M, mas que nada porque vida solo hay una y se pasa echando hostias.

Lo que pasa es que si uno asume que estas cosas son una certeza, hay que asumir que medio kilo en un momento determinado van a ser 250K y lo mismo no llega y entran los nervios. Mientras que con 2 Kilos sigue quedando uno. También le digo que hay que tener arrestos para ver evaporarse un kilo en un periodo de tiempo corto.

Qué luego seguro hay gente que tiene un par de alquileres de 800 pavos cada uno y (mientras no tenga problemas con los inquilinos) vive con eso.

Lo veo muy en la línea de @ignatius y si alguien ha sido lo suficientemente inteligente para amasar un par de millones, igual lo mejor es que siga haciendo lo mismo (ya sea dentro o fuera de mercado) porque seguro que algo sabe hacer bien. Y si es que le ha tocao la loto, yo no pasaría de un depósito, unas letras o unos bonos del estado (llevados a vencimiento).

Creo que eso de la IF tal y como se plantea no existe. Ya que implica haber sido lo suficientemente inteligente y dedicado, además de tener la suerte necesaria, para conseguir una cantidad muy importante y ser capaz luego de manejarla, que no es fácil tampoco.

Esos son muy pocos y muchos menos los que preferirirán dedicarse al do!ce far niente a montar un negocio. En general, quien consigue un millón de euros ha tenido un golpe de (buena o mala) suerte: herencia, lotería, expropiación de tierras…, pero ahorrarlos de un sueldo es difícil.

P. ej., quien entrara en el S&P-500 en marzo de 2000 habría necesitado 13 años para recuperarse (dividendos aparte) y ahora podría suceder lo mismo.

Con 500.000 euros sería difícil superar un periodo adverso tan largo. Con un millón 50/50 (RV/RF) deberíamos pasar 13 años con la renta fija y los dividendos. Tal vez 18.000 o 20.000 euros al año de rendimientos brutos. Posible si se paga poco de hipoteca en una población barata, la inflacion no es mucha y no tenemos que renovar ni electrodomésticos ni nada. Desde luego, utilizándolo transporte público.

Todo depende del ciclo y del punto del ciclo en el que nos declaráramos financieramente independientes.