Sin hacer nada ya se obtiene una rentabilidad interesante. El truco está en no hacer nada.

4 Me gusta

Me ha costado bastante tiempo entenderlo

Cierto.

Luego hay otros trucos para aquellos, como yo, que quieran incrementar los ingresos de su cartera.

Esos trucos necesitan algo de manipulación, nada complicados.

Pero hay que aprenderlos y practicarlos.

Esto es lo que estamos viendo en la formación de opciones

8 Me gusta

A mi @fabala el curso que ofreció me lo estuve pensando, pero al final pensé que me pilló “a contrapie”, vamos que se me había pasado el arroz para estos conocimientos tan especializados. Como sigo la estrategia de prácticamente no hacer nada y me va bien, solamente la echo de menos por el mero hecho de que hubiera sido un reto para mi.

Si hace una segunda promoción me lo pensaré, porque mejor profesor no voy a tener ![]()

![]()

Un saludo y gracias por sus excelentes explicaciones.

14 Me gusta

Me gustaría lanzar una pregunta a quien me lea y se atreva a opinar.

Llevaré unos 3 años siendo financieramente independiente. Se trata de una independencia financiera magra. Lo que al inicio de este hilo -hace ya seis años- llamé suave o soft FI.

Esto significa que detraigo, o dispongo de, el 5% de mi patrimonio para vivir cada año. En estos tres años de independencia financiera, mi patrimonio se ha revalorizado a una tasa media de aproximadamente el 11% anual (no lo he calculado exactamente). Ello supone que mi patrimonio ha ido creciendo, en términos netos a una tasa del 6% medio anual. Lo cual da una tasa de ahorro sobre mis ingresos de grosso modo el 50%, lo cual me resulta satisfactorio.

Conviene quizá destacar que han sido años relativamente buenos para los fondos value que tengo en cartera (Cobas, Sigma…) y que pueden vds consultar en entradas anteriores mías. Y sobretodo han sido tres años muy buenos para la cartera que gestiono yo en IB.

¿Dirían que puedo asumir las misma tasas y cifras de cara a futuro?

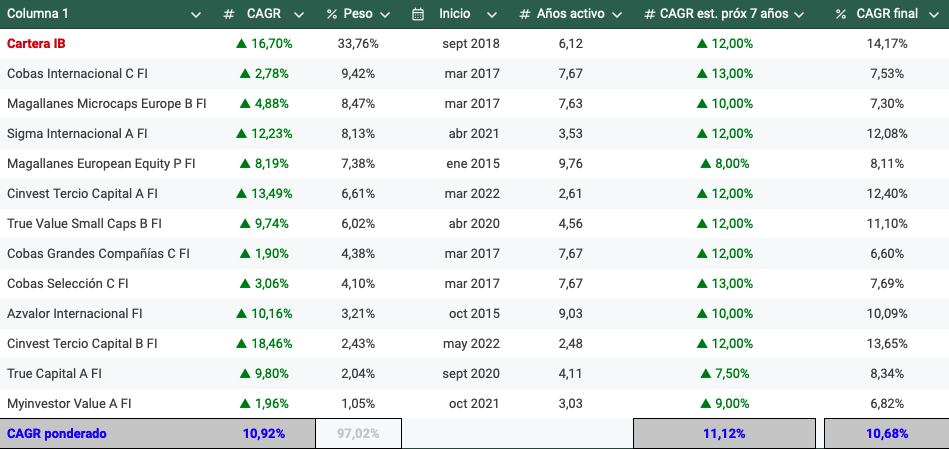

A continuación les muestro cómo lo han hecho los fondos de inversión que tengo en cartera desde su origen y cómo estimo lo harán en los próximos siete años.

Mis estimaciones me dan el objetivo perseguido. Pero el papel lo aguanta todo. Me gustaría conocer sus opiniones.

10 Me gusta

¿ Podria indicar que CRITERIOS CONCRETOS ha utilizado para ESTIMAR la rentabilidad anualizada de los fondos para los proximos 7 años ?.

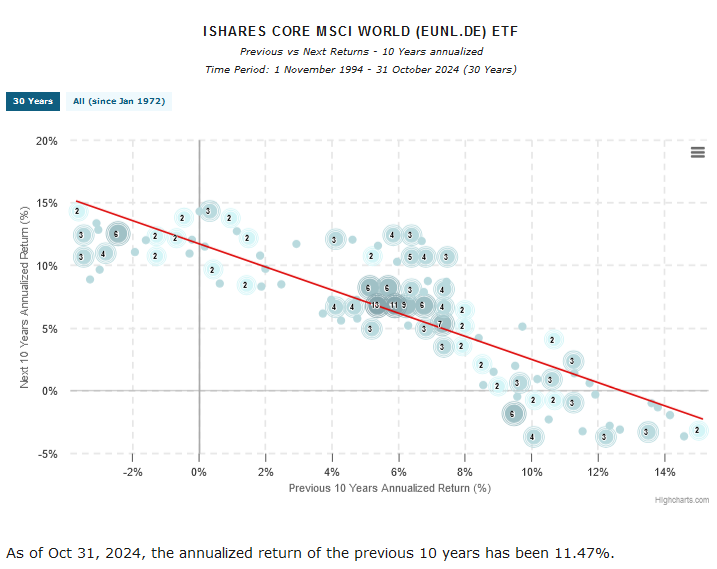

Para la RV en los proximos 10 años, las estadisticas a largo plazo dan como media un +8% anualizado en RV global, y en algunos casos, teniendo en cuenta las altas rentabilidades obtenidas en los ultimos 10 años solo un +2%.

8 Me gusta

Hola Amat:

Si no tuviera ingresos del trabajo ni inmobiliarios y lo que gasta ahora al año es el 5% de su patrimonio mobiliario, no confiaría de que el tinglado aguantase muchos años (incluso suponiendo que nadie depende económicamente de uno).

Saludos.

5 Me gusta

Hola a todos Ustedes,

Bajo mi punto de vista lo más relevante para este tipo de planteamientos es que tipos de escenarios se pueden dar a nivel global, (no entro a valorar la composición de su cartera actual o futura).

A modo de ejemplo si los próximos 7 años el escenario es similar al de 1973-1980, con alta inflación y bajos retornos en RV, veo difícil que su cartera o cualquier otra cartera pueda seguir el ritmo actual que indica.

Si los 7 años próximos son como los del periodo 1992 - 1999, si que sería más viable.

La diferencia de los escenarios es muy grande y está fuera de nuestro control.

La independencia financiera a través de RV está muy condicionada por las dinámicas de los mercados financieros, que pueden dan un vuelco en muy poco tiempo.

Un saludo para todos Ustedes

15 Me gusta

¿Espera usted un mercado bajista, pronunciado y duradero? ¿O simplemente es que procura ser vd conservador a la hora de hacer proyecciones, asumiendo tasas de retorno relativamente modestas?

5 Me gusta

Cuando tenga un momento, un parón durante mi jornada, les explico a ustedes cómo llego a las cifras de retorno de mis estimaciones. Gracias por preguntarme al respecto.

4 Me gusta

Hola:

Recuerdo un caso real: cuando estaba estudiando en Madrid vivía en una pensión (con otros estudiantes y gente de la farándula) y un año llegó a la pensión uno de Murcia, que tendría hacia 25 años, y nos dijo que había dejado de trabajar y se había venido a Madrid.

Nos dijo que el año anterior estuvo cubriendo quinielas sin echarlas realmente, que había tenido varios aciertos de 14 , de 13, de …; que con los premios le daba para vivir a lo grande e incluso ir haciendo un buen capital.

Nosotros (los que estudiabamos a Bayes y tal ![]() ) no salíamos de nuestro asombro y desgraciadamente el tiempo, a los pocos meses, nos dio la razón: un día no se presentó a cenar y al preguntar por él a la patrona, dijo que había tenido (con mucha pena) que echarlo porque le debía dos meses.

) no salíamos de nuestro asombro y desgraciadamente el tiempo, a los pocos meses, nos dio la razón: un día no se presentó a cenar y al preguntar por él a la patrona, dijo que había tenido (con mucha pena) que echarlo porque le debía dos meses.

Desde entonces, tomo todas las proyecciones con pinzas.

Saludos,

18 Me gusta

Como de las estimaciones no puedo comentar nada, me interesa la parte de la disposición del ingreso. Dado que la cifra del 5% es, en cuanto a lo que dicen los estudios sobre el pasado, un poco optimista, y que su patrimonio ha crecido en total sobre un 19% ¿Ha podido plantearse reducir el porcentaje de retirada? ¿O por el contrario a notado que la inflación se ha comido ese incremento y se encuentra en el punto de partida?

6 Me gusta

Creo que tanto las rentabilidades estimadas como el porcentaje de retirada son optimistas.

En lo personal me sentiría más cómodo estimando como máximo la rentabilidad histórica del mercado y como tasa de retiro algo entre el 3% y el 4%.

Le adjunto un artículo de Indexa que de alguna manera sustenta estas tasas de retiro en estudios y datos históricos.

10 Me gusta

Saludos cordiales, @Amat.

Estos son un escenario neutro (algo optimista porque no hablo de volatilidad) y otro pesimista ¿Puede defenderse con una rentabilidad anual del 8 %? ¿Podría soportar una caída del 25 % o 35 % que durara tres años?

5 Me gusta

Una pena no echar las que acertó.

1 me gusta

Saludos,@DataRitmia.

Una pena no echar las que acertó.

Hace bien:

Es difícil hacer predicciones, especialmente del futuro.

Niels Bohr

Sin embargo, la inversión no es una quiniela: las empresas en su conjunto ganan dinero; el capitalismo funciona y cada vez, al menos hasta ahora, en occidente somos más ricos.

4 Me gusta

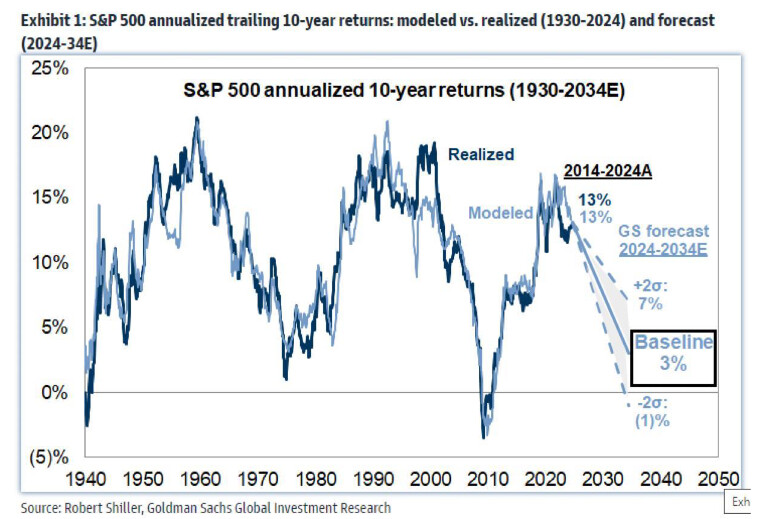

Estimaciones de Rentabilidad de RV del S&P 500 para el futuro ; en el pasado este moledo produjo buenas predicciones.

- 3% anualizado para los proximos 10 años.

7 Me gusta

En algunos de los vídeos de Ben Félix (PWL capital) da unas cifras bastante prudentes tanto para rendimientos futuros (basándose en el S&P500) y para tasas de retirada en la jubilación/independencia financiera:

-En este vídeo comenta el optimismo excesivo de pensar que el S&P500 va a seguir creciendo a un 10% o más los próximos años. Sus cálculos (personalmente me suenan sensatos) le dan algo más cercano a un 7% nominal anual.

-En este vídeo comenta que la regla del 4% para retirar dinero de la cartera sería más prudente dejarla en un 2,7% (para tener un riesgo mínimo de que la cartera se agote).

7 Me gusta

Uf, y tanto. Muy prudentes. Demasiado para poder permitírmelas sin trabajar.

Cabe recordar que hace siete años ya decíamos esto mismo.

Com més sucre més dolç. Esta cifra, por desgracia, no me la puedo permitir en mi IF magra. Esa certidumbre, en efecto, hay que labrársela. Lo que supone trabajar más tiempo.

7 Me gusta

Me pregunto en qué se basa ese modelo para hacer sus estimaciones a los próximos 10 años. Si es alguna especie de P/E, en tal caso las carteras de mis gestores value están a P/E de 6, 7, 9, lo cual debería de dar cierta tranquilidad.

Muy interesante, por cierto, la precisión de las estimaciones de ese modelo.

5 Me gusta

Dado que mi tasa de reintegro es del 5 %, en rigor la respuesta es sí. Siempre ceteris paribus, por supuesto.

No querría. Pero poder, podría.

—————-

Gracias por sus preguntas.

4 Me gusta