He tenido muchas veces esta preocupación y bastantes veces he actuado en consecuencia, con el resultado que se puede imaginar.

Cuando me ocurre, miro la siguiente imagen, recuerdo que es verdad, por qué lo he vivido y se me pasa.

He tenido muchas veces esta preocupación y bastantes veces he actuado en consecuencia, con el resultado que se puede imaginar.

Cuando me ocurre, miro la siguiente imagen, recuerdo que es verdad, por qué lo he vivido y se me pasa.

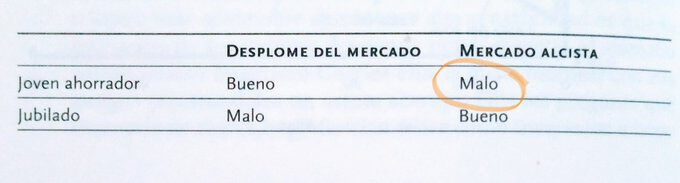

Recuerdo que Antonio Rico el de Baelo traía una sencilla tabla de Bogle o Browne donde nos decía que si estamos en fase de acumulación lo que nos debe preocupar es que el mercado suba, pues no nos permitirá acumular suficientes activos. Es decir, cualquiera que no haya llegado a la IF no debería alegrarse con estas subidas que lo alejan de su meta.

Según los gurús deberíamos celebrar las bajadas del mercado mientras acumulamos y dejar las subidas para cuando lleguemos a la IF. Aunque la idea es bonita y tiene su lógica, no hay que ser un experto en behavioral economics para verle lagunillas al plan: a ver quién es el valiente que se pasa desde los 16 hasta los 30 años haciendo DCA en un mercado que solo baja y luego deja su trabajo en Sillycoin Valley.

Esas tablas, así como el aquí invertimos pensando en el largo plazo o el “hodlear con cojines”, suelen aparecer cuando el mercado tropieza, pero se olvidan cuando el mercado sube. Si el mercado sube está bien, y además hemos acertado. Lo que se lleva es decir que se está batiendo algo: un índice, el fondo del gestor rival, una tortilla… O, si por algún motivo la hemos liado parda, razonar que nuestra cartera es contracíclica, ideal para la fase de acumulación.

Todo esto me lleva a:

¿Seguro que teniendo un 100% de RV está usted suficientemente invertido? ¿Por qué no un 120 o 130%? Endeudarse no es tan caro, no hace falta ni pignorar y temerle a la variación de los tipos de interés: hay indexados al 0.7% de coste que ofrecen un x5 en el SPY, por ejemplo. Más barato que muchos fondos activos y pondrán su dinero a trabajar 5 veces más.

Siento poderle generar más dudas de las que traía, y lo anterior no lo digo tan en serio sino solo para la reflexión. Si estaba tan seguro de que 100% RV (y las razones sí vienen al caso) era una asset allocation correcta para su cartera hace unos meses, hoy no debería ser tan mala. A no ser que piense que el market timing tenga sentido o que vaya usted a dormir mejor incluso (como apunta agenjordi) aunque el mercado siga subiendo a este ritmo.

Como diría un gurú de la inversión en regímenes fiscales favorables:

Aquí uno se apalanca con cojines

PD: He encontrado el tweet en cuestión y se publicó como advertencia a viajeros no-IF durante un mercado alcista. Que no cuenten conmigo para reescribir el post. ![]()

En la naturaleza hay muchas leyes que tienen sentido dentro de un ámbito de aplicación pero dejan de tenerla si se fuerzan en exceso.

El muelle rebota con fuerza si lo separamos algo de su posición de equilibrio. Cuando más lo separamos más parece rebotar. Pero llega un punto donde ya no vuelve.

En el caso de mercados bajistas y fase de acumulación, es distinto que el mercado caiga algo o que suba poco, que que caiga mucho y luego durante años se quede tiritando. Ese escenario no suele ser positivo tampoco para alguien que está invirtiendo. Porque en ese escenario ya veríamos si de repente no pasa de tener posibilidades de ahorrar a incluso necesitar disponer de capital ya ahorrado.

El mercado no nos debe ninguna rentabilidad por mucho que históricamente el mercado USA haya dado la rentabilidad que ha dado. En escenarios muy complicados tipo la primera mitad del siglo XX, tiene poco sentido esperar la rentabilidad del mercado.

Tampoco el escenario del mercado que sube mucho suele ser del todo positivo para alguien que ya está en fase de disponer capital de su cartera. En escenarios muy positivos es difícil no contagiarse de esa sensación que uno puede gastar más de lo que tenía previsto. Y dado que se suele vivir bastante, igual eso termina pasando su factura.

La prudencia y la moderación son cualidades a aplicar y eso nos lleva a no sobrevalorar ciertos supuestos. No tiene mucho sentido creer que uno ya es prudente por aplicar ciertos supuestos y luego forzarlos todo lo que puede y hacer que dejen de tenerlo. O aplicarlo para unas cosas y no aplicarlo para otras.

Fíjese en el caso del gestor que comenta como luego cuando sus bonos a 5-10 años al 0-0,5% subían porque los tipos se iban a negativo, parecía tener también una alegría desmedida por el comportamiento de dichos bonos. Igual sólo me lo parecía a mi, pero ya ve por donde voy.

De forma más prosaica y menos elaborada que vd o que @agenjordi, seguramente Antonio Rico sabe de lo que habla y tendrá sus motivos para afirmar lo que afirma, pero me pregunto si habrá tenido en cuenta que subiendo uno se acerca más rápido a su cifra IF. Bajando se distancia.

Y creo entender por qué lo dice. Promueve así que se acumule un colchón de seguridad bastante grueso, y que cuando decidamos por fin tumbarnos en él este incluso se hinche más todavía. Suena muy bien pero creo que omite ciertas circunstancias, de algunas de las cuales ya se han hecho eco @agenjordi o vd.

Después de un mercado alcista también se puede vender. O mejor miemtras ocurre. Y, sobre todo, tener renta fija para soportar periodos bajistas.

Desplome del mercado seguramente implica alguna crisis por lo que el “joven ahorrador” muy probablemente se quede sin trabajo y deje de ser tan ahorrador. A mí esta tabla nunca me ha convencido mucho. Mejor que el mercado y la economía vayan bien, independientemente de la edad de cada uno.

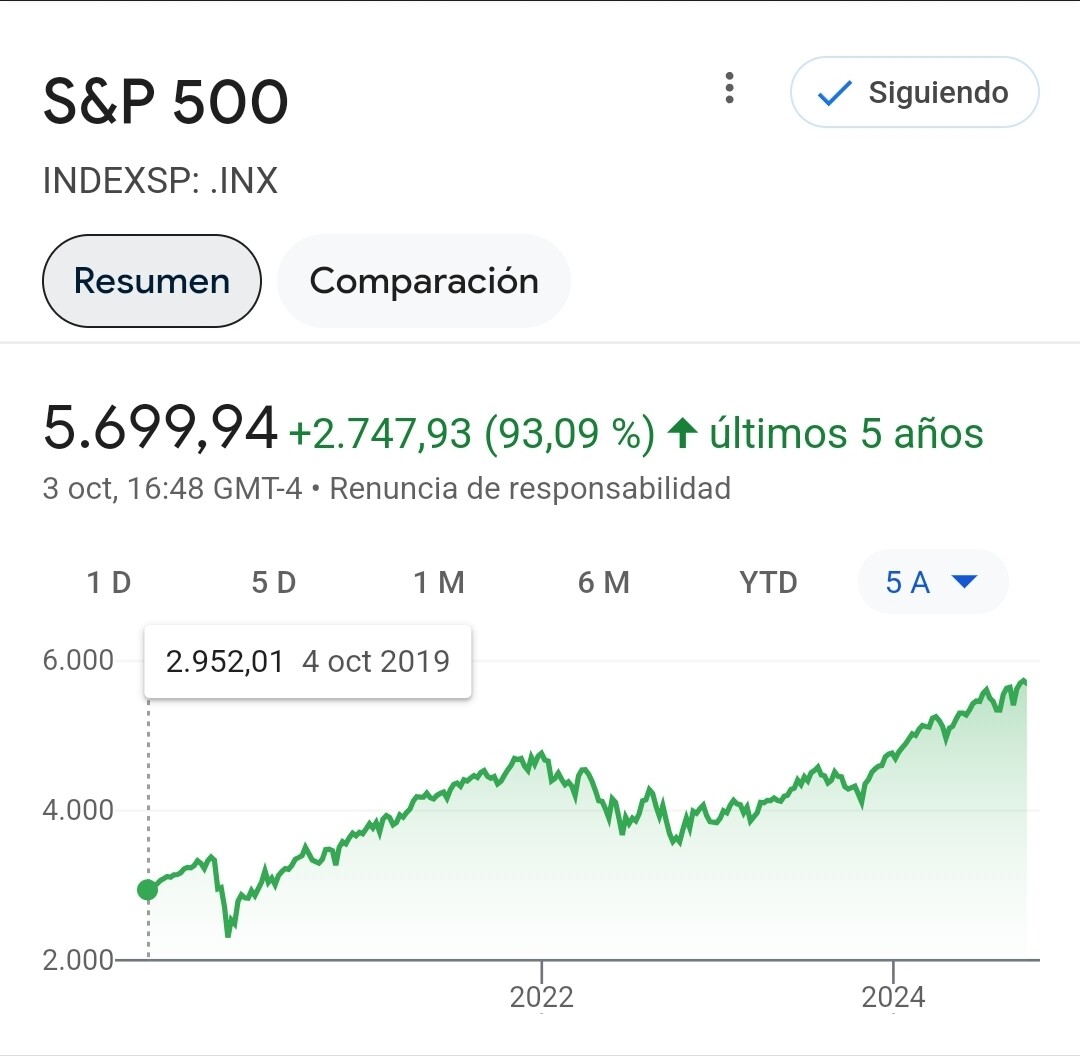

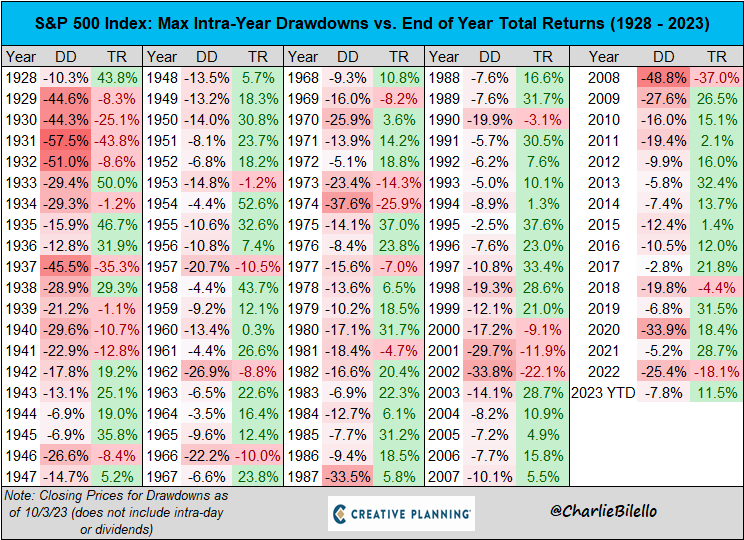

Charlie Bilello provee algunas de las gráficas y tablas más interesantes sobre el mercado. He intentado encontrar algo más actualizado pero no lo he logrado.

Aquí se muestra la mayor caída intraanual (DD: drawdown) y el retorno total (TR) para cada año.

No abordo directamente la tesis de Rico. Sólo quería mostrar en una tabla el hecho de que nos encontramos en un momento dulce, y que por lo general el mercado suele subir -si bien con sus contratiempos temporales, como puede verse con los DD-. Aplicar la tesis de Rico no es tan trivial por cuanto el mercado, al menos en las útimas décadas, no ha sido bajista por tiempo prolongado. Sí alcista, no obstante. Ergo al final el ahorrador tampoco tiene realmente en su poder decidir cuándo ahorra.

También siempre me ha parecido interesante, cuando veo estas tablas, conjeturar acerca de cuándo será el siguiente crack bursátil, o el siguiente “mercado bajista” (prolongado varios años). La década de los 10’ fue muy dulce. La de los 20’ también lo está siendo. El algún momento, Dios sabe si cercano o lejano, el mercado asestará una corrección fuerte. Y es difícil (¿imposible?) predecir cuándo y así tratar de evitarla.

El propósito de esta tabla simplemente es entender que no necesariamente es tan bueno que el mercado suba mucho en fase de acumulación. Pero tampoco hay que llevarla a ciertos extremos.

A veces el problema es que cuando el mercado va muy bien, no necesariamente la economía va igual de bien.

Uno poco en la línea de esta cita de Keynes:

Al mismo tiempo que mejora la organización de los mercados de inversión, aumentan, sin embargo, los riesgos del predominio de la especulación. Los especuladores podrían no resultar perjudiciales si fueran como burbujas dentro de una corriente empresarial estable; lo grave se produce cuando es la empresa la que se convierte en una burbuja en medio del desorden especulativo.

Es que no se tiene que quedar con que es la tesis de tal o cual gestor. Más bien lo que hay que entender es el contexto en el que Bogle o Bernstein hacen el tipo de afirmaciones que hacen.

Las fases alcistas y los objetivos temporales de plazos cortos de tiempo como 1,3 o incluso 5 años terminan siendo losas muy gordas para los inversores cuando la situación se invierte.

Ah no, descuide. Yo me quedo con tesis las justas. Pico de un lado y otro, y creo la mía propia.

Esto sin embargo no estoy seguro de entenderlo y creo que es el núcleo de lo que me intentaba decir ![]()

¿A que se refiere con “losas muy gordas”? ¿A que acaban pesando más que la corrección que tarde o pronto llega? ¿A que genera cierta ilusión alcista en aquellos inversores que experimentan años de bonanza y luego se dan de bruces con la realidad? ¿Qué ha querido decir vd con esto?

Que la gente se marca objetivos muy ambiciosos que luego no va a poder cumplir de ninguna forma en fases de mercado complicadas.

Por ejemplo el otro día en Cobas mandaron un comentario sobre que era un error gordo invertir en renta variable dinero que uno tiene para comprarse un coche dentro de 1 año. Quizás el problema es cuando uno cree que la renta variable si responde bien a hacer eso mismo con objetivos a 3-5 años.

Entiendo. Más o menos, lo que he llamado “ilusión alcista” en mi comentario anterior. Que puede llevar a uno a sobreestimar.

Puede también producirse el sesgo, o error de estimación, opuesto. Por ejemplo, muchas casas de inversión están hablando de retornos para los próximos 10-15 años del 5-7% para la bolsa americana. Bastante distinto a lo que llevamos experimentando en los últimos 10-15 años. Sin estar en desacuerdo con estas estimaciones, podría suceder que estas estimaciones fallen y la bolsa americana siga arrojando retornos portentosos.

Pero estoy de acuerdo con vd, si es esto algo que implícitamente sugiere vd, que más vale pecar de prudente con las estimaciones sobre retornos futuros. Si bien no puedo decir que me lo aplique a mí mismo siempre.

No descarto el apalancamiento, pero por el momento, en máximos, sí tengo aparcada la idea (aunque no deja de ser una decisión de market timing y, por tanto, un cuasi error).

Cuando hablaba del 100% no creo que se pueda interpretar literalmente, porque si en enero estás invertido al 100%, pasan tres meses y se ha generado un pequeño ahorro, se puede considerar que al ser parte de patrimonio ya no se está invertido al 100%? o como no es “patrimonio invertible” no hay que tenerlo en cuenta al valorar la cartera?

En resumen, no descarto el apalancamiento y que al ver oportunidades en bolsa estaba aprovechando cualquier “ahorro nuevo” para colocarlo, lo que me generaba cierta incertidumbre porque la cartera va bien, pero me pilla sin opciones ante posibles caídas (salvo por el nuevo ahorro que pueda ir generando).

Igual es de las primeras cosas a descartar cuando uno no lleva mucho recorrido.

Lo de apalancarse, lo de ponerse corto, lo de invertir mediante instrumentos complejos que no se entienden, lo de meterse en según que acción porque la recomienda tal o pascual, etc.

Eso, en lugar de sumar, lo más fácil es que termine restando y estará uno de suerte si le resta poco.

No digo que no puedan tener su utilidad ese tipo de cosas,más bien que se necesita recorrido para no caer en errores gordos con ellas.

Por abundar/redundar brevemente en esto que comentó vd.

Anoche, haciendo unos cálculos rápidos, observé que, si este año acaba como va actualmente -lo cual no está en absoluto garantizado-, habrá sido una muy buena añada para mí. Probablemente la mejor que recuerdo, si bien no soy muy consistente y preciso en mi seguimiento de estos datos a través de los años (2021 y 2019 también fueron relativamente buenos para mí, si la memoria no me falla).

Si acaba la cosa como está ahora, mi patrimonio se revalorizará del orden del 15-16%, y teniendo en cuenta que gasto al año un 4-6% del patrimonio, mi patrimonio crecerá más del 10% en términos netos y nominales. Ello puede llevarme a caer en cierta complacencia o ilusión alcista, y a sobreestimar las revalorizaciones de mi patrimonio en años futuros. Sin embargo, basta uno o dos años como 2020 ó 2022, que fue donde a mí personalmente me fue peor, para que esa (sobre)estimación se recorte a la baja significativamente. Por ejemplo, en 2020 mi cartera IB cayó más de un 8%. No recuerdo ahora mismo cómo lo hicieron mis fondos value en promedio. Gastando un 5% de mi patrimonio anualmente, cosechar un -8% en el año me sitúa a 13 puntos porcentuales de aquello que necesito generar anualmente para cubrir mis gastos. Es decir, un año malo fácilmente se puede destruir lo cosechado en uno o más años extraordinariamente buenos.

No he dicho nada nuevo que no sepan ya vds. Básicamente reiterar que, ese 12% de retorno bruto nominal y antes de impuestos que me fijo por objetivo cosechar anualmente puede antojarse fácil de conseguir a la vista de mis retornos este año, o el anterior, pero basta un año malo para que ese retorno anual promedio caiga dramáticamente y que mis previsiones u objetivos se lleven un baño de realidad.

¿Cuánto estima que es necesario para aspirar a la IF? ¿Unos 300.000 euros? En su día hice cuentas y me pareció posible aunque improbable a partir de 200.000, pero eso sería por 2010. El punto crítico que lo hacía realista eran unos 266.000 euros y la inflación ha sido más del 15 % desde entonces.

Eso incluía la vivenda ya en propiedad y no tener rendimientos sobre ella (hipoteca inversa, alquilar parte…).

No puedo enfatizar suficientemente lo mucho que depende esto del caso de cada cual. Hay quien podría ser IF con 300k y hay quien con 2M no tendría suficiente.

A menudo se nos olvida esto porque asumimos nuestra propia vida y circunstancias como el estándar. Pero cada persona tiene una situación distinta.

Si busca en este hilo verá comentarios puntuales sobre este asunto. Yo hace poco toqué esta misma idea de soslayo. ![]()

Al final debe hacerse vd su presupuesto anual medio, estresarlo un poco para ser conservador con las previsiones, y dar vd con la cifra para su situación particular.

Hay factores que afectan de forma determinante a su cifra personal. Entre otros:

¿Tiene personas a su cargo, a quienes deba procurarles vd una manutención?¿Cuántas?

¿Tiene piso pagado a su nombre?

Existen calculadoras en internet que le hallan el tiempo que le queda a uno para su IF. Pero como digo debe conocer vd sus gastos para imputarlos en dicha calculadora.

Le enlazo unas cuantas aquí. Con ello no quiero dar a entender que lo que arrojen estas calculadoras sea un cálculo preciso. Yo recomiendo por encima de todo hacerse uno su propia hoja de cálculo, si quiere afinar más con su precisión.

En varios artículos de prensa española, que se enlazaron en este hilo en su día, se hablaba de que si amasamos un patrimonio de 25 veces nuestro gasto anual podemos ya vivir de nuestros ahorros. Tal múltiplo no sale de otro sitio que de varios estudios sobre este tema que concluyen que una tasa segura de retirada/reintegro (Safe Withdrawal Rate: SWR) del 4% nos permite vivir de los ahorros con una confianza del noventa y pico por ciento.

Como me dijo hace años un colega de trabajo en mi último empleo con el que discutía sobre estos temas: actualmente -me dijo-, ya somos IF si nos vamos a vivir a un chalet playero en la India.

A continuación procedió a mostrarme fotos de tales lugares allá que, la verdad, se veían bastante paradisíacos.

Por si no entiende la frase de mi ex-colega, viene a hacer ver que la IF es algo muy relativo, y depende del gasto en el que uno incurra durante esta.

La cifra que se necesita para ser IF en el barrio de Salamanca de Madrid o en Mayfair en Londres es mucho mayor a la que se necesita en un pueblo perdido de la geografía española o allende esta.

Algo que también intentó hacerme ver mi ex-colega con aquella afirmación, acabo de recordar, fue que no valía la pena gastar mi tiempo ansioso, estresándome por llegar a la cifra. Que si quería podía dejar aquel mismo día de trabajar y no moriría de hambre. La red de seguridad ya estaba en buena parte tejida.

Me proporcionó cierta perspectiva y amplitud de miras de que no era tan preso de aquel trabajo como yo creía. Que ya había lugares en el mundo donde podía vivir sin trabajar.

Luego la IF tiene sus propios retos. Pasar mucho tiempo ocioso creo que es perjudicial para la salud. Muchas personas, entre quienes me incluyo, a la semana de vacaciones ya empezamos a estresarnos porque queremos volver a nuestros proyectos. Proyectos que van más allá que repanchingarse al Sol en una playa ![]() virgen, entiéndase.

virgen, entiéndase.

El peor problema que encuentro es la educación de los hijos. ¿Cómo vamos a inculcarles algo si no nos ven hacer nada?