Es interesante esta estrategia. ¿Cuando dice que no se pueden tener otros inmuebles (buena dice Vd.) se refiere que la renta que se impute a estos debe detraerse de la renta real de las inversiones aunque sí se puede complementar con esa diferencia sin perder el derecho a la paga de 451.92 € mensuales?

¿Cree que eso es así se tengan 10.000, 100.000, 1 millón o 10 millones en la cuenta corriente? ¿Basta con no gastarse más de 723 euros mensuales?

Parece ser que el truco está en tener el dinero en una cuenta remunerada al, por ejemplo, el 0,10%. Al tener un rendimiento explícito se le deja de aplicar lo que dice @Underhill.

Es lo que dice @Orbeo aquí:

El problema que yo veo es que como sea mucha cantidad la que tienes que dejar en la cuenta, a poca inflación que haya, estamos haciendo un pan con unas tortas (para eso mejor comprar oro, que te protege a largo plazo de la inflación y nadie sabe la cantidad de lingotes que tienes debajo del colchón).

Y luego está el problema de variar tu estrategia para adaptarte a algo que mañana te lo cambian en 5 minutos.

Por no hablar del tema moral de estar cobrando ayudas públicas teniendo un dineral en cuenta, oro o en fajos de papelitos de colores.

3 Me gusta

Lo que se plantea con eso es efectivamente IF: “Indigencia Financiera”

Eso si, ya sabes de antemano cual va a ser el límite superior de ingresos hasta los ¿67?¿68?¿69?…

A mi parecer es una vía, un poco “lame” ( en español lamentable )

3 Me gusta

Pongamos que usted tiene una segunda vivienda, además de la habitual. Usted recibe mensualmente digamos 500€ brutos en dividendos y 400€ brutos del alquiler de dicha vivienda.

La suma son 900€ así que como se pasa del límite de 723€ entonces no percibirá la ayuda de 450€.

Si la tiene vacía ya que es la casa del pueblo, el apartamento, etc… entonces le imputarán una renta presunta (al interés legal del dinero que es el 3%) y si pasa el límite, pues no le darán la ayuda.

Por lo tanto, para garantizase el cobro de los 450€ hay que, o bien sólo tener la vivienda habitual, o en el caso de tener otra vivienda, hacer muy bien los números.

3 Me gusta

La paga que comenta es, si no estoy equivocado, para prestaciones por desempleo agotadas, y cumpliendo los requisitos.

Después de leer comentarios varios de este post, considero en mi opinión que si la IF es pensar en que tengamos ventajas del Estado del Bienestar (subsidios, IRPF mínimo, sanidad universal…) eludiendo cotizaciones sociales y aportaciones en edad de trabajar…mal vamos.

Podemos tener una filosofía de vida basada en la sencillez y austeridad (no se confunda con racanería sino más bien con frugalidad, o moderación en los hábitos y actitudes en la vida), pero intentar vivir sin trabajar a costa de perder más que ganar…cada vida es un mundo, te cambia en un segundo y da muchas vueltas…

6 Me gusta

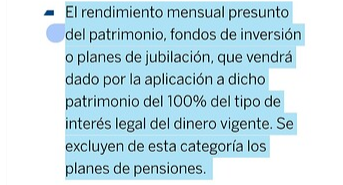

Exacto, como ve en el texto que ha resaltado, se habla de “rendimiento presunto”, es decir que si usted tiene una cartera de acciones que no reparten dividendo, fondos de acumulación, etc… la seguridad social no puede interpretar cual es el rendimiento (rentas) de dicha cartera, así que le aplican las “rentas presuntas” que es el 3% a día de hoy.

Sin embargo, si su cartera se compone de (por ejemplo) de un fondo de reparto que al año da un 4% pues ya no existe presunción alguna. Es un 4% y aquí lo que cuenta es que dicho rendimiento no sea superior a los 723€ mensuales.

1 me gusta

Por lo que tengo visto hasta ahora (y conocido de primera mano por un caso cercano) la cuestión no es cuánto dinero tiene usted o cuanto gaste del mismo, si no qué renta obtiene usted del mismo.

Si tiene 1 millón de euros en una cuenta remunerada al 0.15%, no existe la presunción de renta ya que es el 0.15% y dicho rendimiento es inferior al límite impuesto.

La información está en la web del SEPE

3 Me gusta

Efectivamente, para poder acceder a la ayuda de mayores de 52 años primero hay que agotar el paro (y haber tenido derecho a cobrarlo) por lo que uno puede negociar su despido a los 50 años, cobrar 2 años de paro y luego solicitar la ayuda.

Lógicamente autónomos u otros casos no podrán solicitarla.

Respecto a su segundo párrafo, no se elude ninguna cotización, es más, dicha ayuda cotiza para la jubilación por el 125% del mínimo.

Hay que tener en cuenta, que lo que estoy planteando no es una IF de salir por la puerta grande, es más bien una salida para los que se pueden permitir hacer vida de mileurista y quizás no habían contado con esto.

2 Me gusta

No es cuestión de IF

El asunto es que tengo un familiar en los 50 y desempleado. Está en búsqueda activa de trabajo pero ya sabemos que a partir de cierto rango de edades las probabilidades marcan una gráfica de interés compuesto… en contra.

Sé que tiene ahorros, ni siquiera sé orden de magnitud, pero querría saber si el hecho de tenerlos podría ser impedimento para acceder al subsidio (que ojalá no tenga que solicitarlo).

Gracias por las aportaciones.

Saludos,

2 Me gusta

Gracias por la respuesta.

1 me gusta

Ahí tiene la respuesta

2 Me gusta

Es el SEPE, Estado o la legislación actual el que beneficia a los que no tienen acceso al empleo y en función de la edad, se supone que tendrán una merma en su futura jubilación, pero insisto que estos argumentos poco tienen que ver con la IF.

Un saludo.

1 me gusta

Sí, ya había visto que @Orbeo me había resuelto la duda. Gracias por indicármelo.

Ahí está el ejemplo de lo que decía antes. Una persona con 1M en una cuenta y sin invertir.

Si este año la inflación es del 5%, esa persona pierde 50.000 eur de poder adquisitivo para conseguir un subsidio de 5.400 eur al año.

No parece muy buen negocio.

Ese millón en RV históricamente ha dado casi un 7% en términos reales (casi 70.000 eur).

4 Me gusta

¿Con 1M en la cuenta y “echando cuentas” con el subsidio >52 años, pensado para personas con pocos recursos…? O me estoy perdiendo algo o no tenemos el foco de la IF bien dirigido, I de independencia, es decir, no pasar a depender del Estado pensando que así seremos independientes, al contrario, lo que conseguimos es ser dependientes de todos los que cotizamos.

Un saludo.

5 Me gusta

Pero hombre, tenga usted en cuenta que yo al menos no estoy pensando en una persona que tiene líquido 1M de € en el banco.

Sin embargo, se puede dar el caso de que alguien soltero sin hijos, llegando a los 40 y muchos y con un ahorro importante pero que no permite dejar de trabajar, vea que existe una posibilidad de soltar los remos antes de la edad de jubilación.

Algunos, entre los que yo me encuentro, empezamos a trabajar muy jóvenes y a cierta edad, está uno hasta los huevos (perdón por la expresión ) las circunstancias personales son MUY diferentes entre cada uno.

Pero vamos, que yo no intento convencer a nadie de nada, simplemente exponer una posibilidad que normalmente no se tiene en cuenta y que en determinados casos puede ser útil. Y que cómo puse en el primer mensaje, no deja de ser un poco “cuento de la lechera”.

1 me gusta

Disculpe. Donde ha averiguado usted que es excluyente?!

Yo no entiendo (ni interpreto), que el que tenga un rendimiento del porcentaje que sea, excluya que la administración calcule tu rendimiento presunto sobre el total de tu patrimonio!!.

Es más, me sorprendería que a un ahorrador que no invierte su dinero no se lo concedieran y a otro, por el mero hecho que lo coloca en un depósito al 0.15%, si.

Está en el punto 6 de los requisitos del SEPE. Para cobrar la ayuda, usted no puede tener rentas superiores al 75% del SMI, es decir 723€.

Carecer de rentas propias de cualquier naturaleza que en cómputo mensual sean superiores al 75 % del salario mínimo interprofesional, excluida la parte proporcional de dos pagas extraordinarias. Si no cumpliera este requisito en la fecha del hecho causante, podrá acceder al subsidio si lo cumple y lo acredita dentro del plazo de un año desde entonces. En todo caso, el cumplimiento de este requisito deberá mantenerse durante todo el periodo de percepción del subsidio.

1 me gusta