Ahora imagine que en lugar de pagar a tocateja aquella casa por 180.000€, hubiera pagado 4 entradas de 40,000€ para 4 casas distintas.

¿por cuánto habría multiplicado?

Apalancamiento.

Ahora imagine que en lugar de pagar a tocateja aquella casa por 180.000€, hubiera pagado 4 entradas de 40,000€ para 4 casas distintas.

¿por cuánto habría multiplicado?

Apalancamiento.

Lo dice alguien que vive de alquiler, pero es que los números no paran de gritarme que piense menos en bolsa y el value de los cataplines y escuche a mi sentido común.

Entiendo/espero que no… jajajja!!!

Es libre de hipoteca

En mi caso ya no tengo hipoteca. Es sobre mi gasto total.

Tiene en cuenta la inflación de cuando consiga esas cantidades. Lo comento porque igual, cuando consiga el 1.000.000 los 3.000 son igual a los 1.500 de ahora…

Aún con ese apalancamiento hipotecario, los 180.000€ en RV le darían más rentabilidad

Si te hipotecas con sensatez* para alquilar el piso y el alquiler te va pagando las letras, desde mi punto de vista sigue siendo una inversión ventajosa. Tu has aportado la entrada y los gastos y los inquilinos te han pagado el resto. Puesto en números, en un piso de 100.000€, tu has puesto 20.000€ de entrada y otros 18.000€ de gastos y el resto del piso, como dirían los azValor o Cobas, gratis. De manera que en unos 10 o 12 años, una vez liquidada la hipoteca, tienes un piso que te ha costado 38.000€ y puede estar valorado en 120.000, 130.000,150.000…

Y luego hay otro tema. Se suele hablar mucho de la diversificación y todo el mundo diversifica en tipos de empresas/fondos, en países, sectores etc, pero al final eso implica tener todo tu patrimonio en una misma cesta que es la bolsa. Tener una parte de tu patrimonio en real estate, es otra manera de diversificar.

*Para mi una hipoteca sensata, es aquella que si te falla el inquilino, la puedes asumir tu.

Creo que es mucho suponer. Me parece todo un logro tener interrumpidamente 12 años seguidos alquilados un piso y además que los inquilinos paguen religiosamente esas 144 cuotas. Otra cosa después de 12 años de alquiler prepárate para una reforma integral

Yo llevo años invirtiendo en el SP500 y el MSCI World, la misma cantidad, la diferencia la hace el interés compuesto, cuando te das cuenta, ya tienes el doble en el SP500 sin hacer nada más. Luego ya depende de uno si continúa echándole gasolina al que más corre, o le echa más al que va más despacio para ver si remonta…

Con esos importes, me sale una hipoteca de 690€, lo que veo poco probable es que alguien te lo alquile a ese precio, al menos en Valencia, para sacar un alquiler de ese tipo, te tienes que ir a una vivienda de 200.000€, con lo cual pagarías 1.380€ de hipoteca.

Por otro lado, esos 38.000€ en BRK o en el SP500 se te transforman en 120.000€ en 10-12 años, lo cual te puede dejar muy cerca de la libertad, si ya tienes algo ahorrado.

Cierto es que una inversión en Real State es algo físico, y en caso de ecatombe bursátil, los billetes y las stocks no sirven para resguardarse de la lluvia ni el frío pues no son una economía tan “real”.

Ahora bien, si hablamos de rentabilidad pura y dura, el inmueble carece de sentido.

En España el ladrillo es algo cultural, y de hecho, hay 1,5 viviendas por cada nuevo nacimiento. Pensamos que en la vida un piso es para siempre, y ni siquiera la propia vida es para siempre, de echo nadie puede asegurar que mañana estará leyendo en este foro.

A que te refieres sobre la diferencia entre ambos es el interés compuesto?

La meta en relación a la independencia financiera de cada uno, hay que ir actualizándola conforme aumenta el coste de la vida, ¿no? No es lo mismo 600.000€ de hoy que de dentro 30 años.

Aunque si la meta la estableces en X veces el coste de vida de un determinado periodo, sería cuestión simplemente de ver cada uno lo que gasta para vivir.

Yo personalmente, por simplificar obvio la inflación. Por ejemplo en mi caso necesito obtener una rentabilidad anualizada en los próximos 23 años del 6% para cumplir mis objetivos. Ahora bien, sé que debo obtener ese 6%+inflación cada año si quiero cumplirlos realmente.

El que da más interés o rentabilidad es el que acaba teniendo mucho más capital.

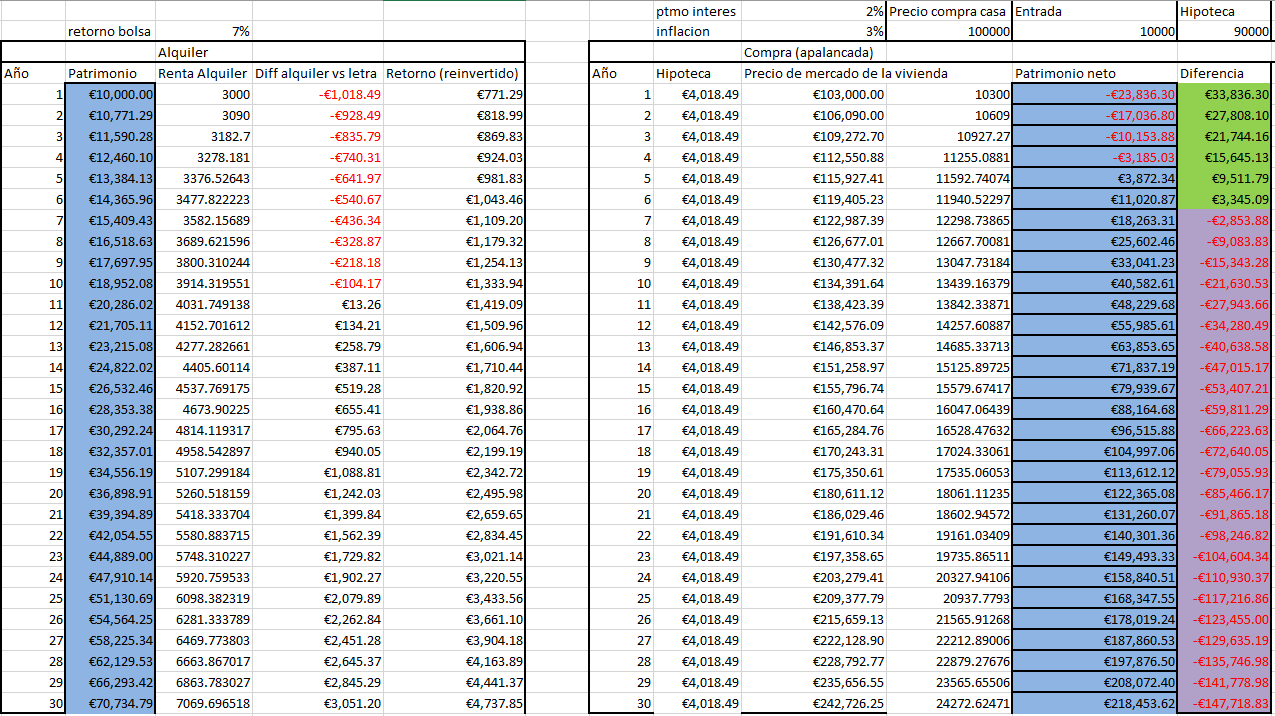

@Maximan ha esbozado alguna de las ventajas del apalancamiento via préstamo hipotecario. Pegadle un ojo a este recorte de Excel que he hecho en un rato. Disculpas por lo sucio del mismo.

La opción de alquiler invierte el dinero de la entrada del piso en bolsa. La opción de la hipoteca lo mete efectivamente en la entrada. A partir de ahí uno paga alquiler y el otro paga letra de hipoteca, sin más.

Dudo que la tabla os diga mucho. Son unos numerajos aquí y allá y el papel todo lo aguanta. Sería mejor que hiciérais los cálculos vosotros mismos.

No trato de decir que la vivienda siempre gane. Depende de muchas variables. Pero una compra apalancada de vivienda puede perfectamente multiplicar por 15-25 la inversión inicial (la entrada del piso).

Una inversión apalancada en bolsa también podría multiplicar por 25, e incluso por más. Pero este tipo de apalancamientos no se ofrecen para la renta variable. Lo que se ofrecen son unos apalancamientos que no soportan la volatilidad. Es decir el apalancamiento se cancela en el momento en el que las acciones han caído demasiado. En vivienda esto no ocurre.

Espero que mi punto quede claro. He tenido un día largo de curro y admito que puedo no ser excesivamente elocuente a estas horas.

Bravo por tan clara explicación de las virtudes del apalancamiento en tan sólo un párrafo.

Hay muchas más variables a tener en cuenta:

Para mi es otro tipo de inversión, simplemente cada uno invierte en lo que está más a gusto y le deja dormir tranquilo. Personalmente salvo que la vivienda tenga algún valor añadido respecto a la media no lo veo como inversión. Si veo inversión un apartamento pequeño en zona Top de gran ciudad(por norma general se alquila bien y agente muy solvente) porque no se deprecia casi nada frente a una crisis y en un burbujón sube como un cohete.

Lo mejor para comparar las dos inversiones, Bolsa o vivienda, sería comparar las TIR.

La TIR de La Bolsa es aproximadamente un 9%, la de un piso está entre el 3% y el 6%, y apalancado ganas algún punto más, pero no para llegar al 9%. Hablo lógicamente en media, después puede haber casos particulares que pueden hacer destacar una inversión u otra.

Por cierto el apalancamiento en el piso se lo admitirá un banco sólo si tiene ingresos estables por su trabajo.

Eso es demasiado apalancamiento Amado. Si por algún motivo esas 4 casas no las pudieras mantener alquiladas, podrías asumir esas hipotecas de forma indefinida?

Esto es como la bolsa, antes de comprar una acción analizas la empresa. Para alquilar tengo una check list que para mi es sagrada.

No es necesario una reforma integral. Cambiaras la caldera, puede que los muebles de la cocina, pero no pondrás una cocina de 20.000€, será una de 3.000€ de IKEA. No se tiene que ver el piso de alquiler como el piso donde tu vivirías.