A mi de todo lo expuesto, lo que más me chirría es ese supuesto cálculo de revalorización del inmueble. Fíjese que en el caso que expone al principio, usted comenta que una vivienda que en 1992 costó 180.000 Euros, “podría” (y lo pongo entrecomillado porque es una estimación que hace usted) venderse por 400.000 Euros en una época donde cualquier cosa que se comprara hoy vale más aún con la burbuja pinchada por enmedio.

La compra de inmuebles como inversión se está volviendo a poner de moda, esta vez para alquilarlos en vez de revenderlos a precios más altos. Este fenómeno que ya se dió en España entre 1997 y 2008 es conocido como “capitalismo popular inmobiliario” que consiste en provocar el efecto riqueza a imagen y semejanza que los activos de los mercados financieros. Y claro, como la cuestión es conseguir ir aumentando el valor del “activo” a una velocidad mayor que el poder adquisitivo de la mayoría de la población acaba como acaba.

A un lado tienes el perfil de cliente para el alquiler: mayoritariamente la generación milenial que no tiene recursos para comprar un inmueble debido a la elevada tasa de paro en su franja de edad, precariedad laboral, sueldos bajos e inestables,… La tasa de natalidad también juega en contra. De hecho la última generación del baby-boom (mediados los 70) tienen prácticamente todos vivienda propia. Y gran parte de los que compran ahora lo hacen por la misma finalidad: inversión (yo mismo tengo algunos conocidos que han comprado inmuebles para alquiler. Ninguno compra acciones).

También añadir que en España salen más de 100.000 viviendas al mercado cada año por temas de herencia.

Por el otro lado está el tema financiero. Con los tipos de interés a 0 hay mucho ahorro inmobilizado esperando para darle salida con algún tipo de rentabilidad. Y que mejor activo que el del tocho en este bendito país cuando además llevamos 10 años leyendo y escuchando en todo tipo de prensa “fiable y objetiva” como la nuestra que es el mejor momento para invertir en inmuebles (la misma prensa que lleva los mismos 10 años aconsejando comprar Telefónicas y Santanderes).

A esta fiesta de los intereses al 0 se sube de nuevo la banca, necesitada de ingresos para darnos unas estupendas hipotecas a 30 años con un interés fijo incluso (menuda estafa en la que están cayendo varios) pero no para que la gente se compre su primera vivienda no, sino para que los que quieran invertir y especular con ella. Ya lo hizo una vez, lo vuelve a hacer y volverá a acabar igual. También el mundo financiero con los fondos buitre a la cabeza ha entrado para hacer negocio.

Y para que no falte nadie, el Estado que también anda necesitado de pasta y cambia la legislación de la Ley del Alquiler. Te lo venden como una protección al inquilino pero es justamente todo lo contrario. Con la ley del 2013 el contrato del alquiler era de 5 años + 3 prorrogables en los cuales el propietario sólo podía aplicar el IPC, Pero ay amigo, vivimos en la época de inflación ya no baja sino negativa (un accidente dijeron, accidente que duró más de 2 años) y lo pasaron a 3 + 1. Eso da al propietario la ventaja de “actualizar” los precios en menores espacios de tiempo. Fíjate que desde que se aplica esta nueva ley los precios del alquiler se han disparado, que casualidad no???

Y ahí tienes el cocktail perfecto para que de nuevo esto acabe del mismo modo. Invierto 100.000 en un inmueble, en 20 años vale el doble (a imagen y semejanza de los balances de los bancos que tuvimos que rescatar), las tasaciones al alza (más negocio), alquileres cada vez más altos (por encima de inflación y la evolución de los salarios),…, con lo que el riesgo de impago y morosidad es elevadísimo.

Y todo ello con escrituras, notarios, gestorías, tasaciones, hipotecas, intereses,ivas, impuestos de transmisiones patrimoniales, impuestos de actos jurídicos documentados, provisión de fondos, ibis, basuras, gual, plusvalua municipal, comunidad de vecinos, derramas ordinarias, derramas extraordinarias, la caldera, el calentador, la calefacción que se estropea, su mantenimiento, la pintura, el seguro, el seguro del alquiler,los cambios de sumunistros, la cédula de habitabilidad, el certificado energético, el Incasol, el gestor, la inmobiliaria, negociar nuevos contratos, buscar nuevos inquilinos,… La cantidad de papeleo, tiempo y energía que hay que emplear no hace en mi opinión un buen vehículo de inversión.

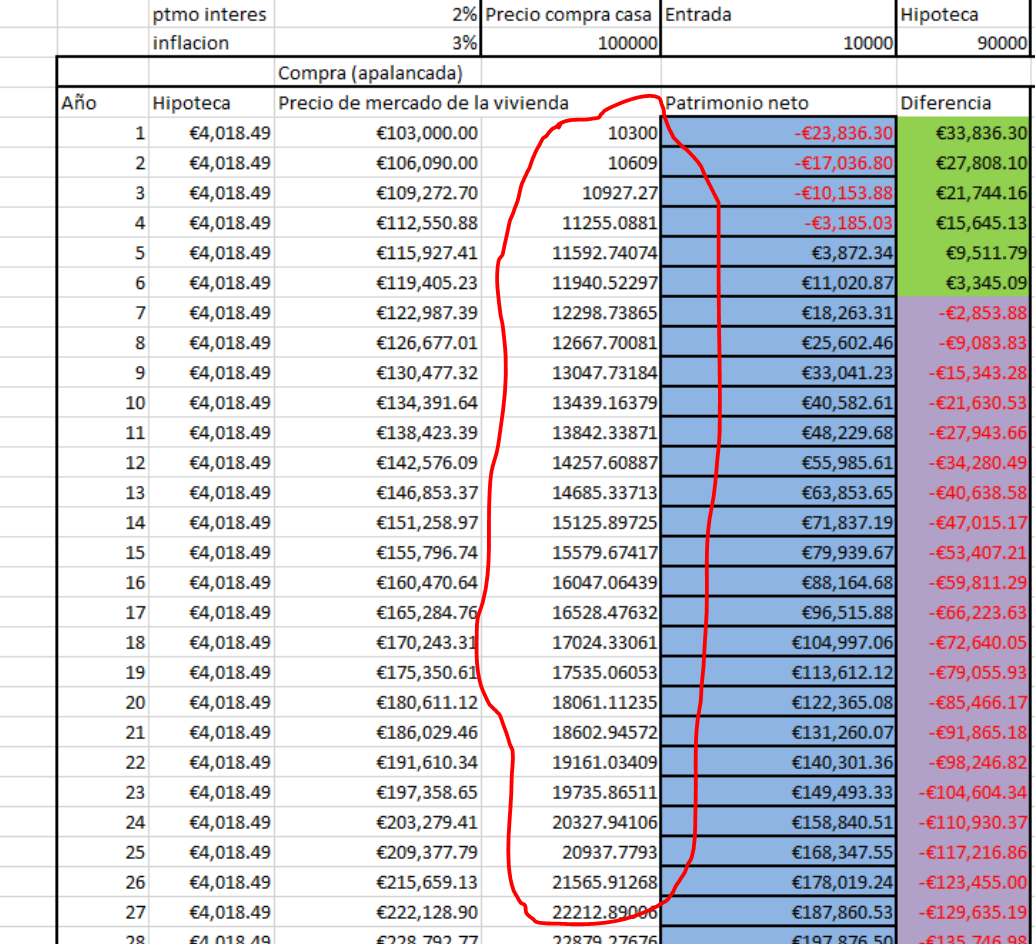

Uno tiene que comprar una vivienda para vivir entre otras cosas porque si se quiere conseguir la ansiada IF hay que quitarse de encima el mayor gasto que soportamos que es el de la hipoteca o alquiler mensual (no es indispensable pero facilita mucho eliminar el gasto anual un 30/40%),

Para conseguir las cifras que aparecen en el excel no te digo que compres las 20/25 mejores empresas del mundo y reinviertas sus dividendos crecientes, basta con que te indexes con un 40% a USA, un 30-40% a Europa y el resto a Pacífico y Emergentes y rebalancees una vez al año y en mi opinión estoy seguro que sacarás mejor rentabilidad.

PD: el que escribe tiene 6 inmuebles de propiedad (3 de vivienda y 3 locales de trabajo).