Si quiere reducir la volatilidad en la cartera de venta de Put, puede considerar la posibilidad de alejar de forma importante el vencimiento, y cubrir la posición.

De esta forma, además, aunque se reduzca el valor absoluto de las primas ingresadas, se incrementa la rentabilidad porcentual, porqué, siendo la posición cubierta, la exigencia de margen del broker se reducen de forma drástica respecto a una opción vendida desnuda.

2 Me gusta

Buenas señor, me interesa lo que comenta, ¿podría ampliar información al respecto o enlazar a algún lugar donde informarse? En concreto, la parte de cubrir la posición, ¿se refiere a compra de calls?

Gracias de antemano.

1 me gusta

Algo que no dije arriba es que hago cash-secured put option selling. Esto es, suelo liquidar por entrega física, teniendo el cash disponible para comprar las acciones si el comprador ejerce la opción put.

Estoy con @chechoo en que estaría bien que concretase a qué se refiere con posiciones cubiertas.

1 me gusta

No son el tipo de coberturas a las cuales me refiero.

Estoy pensando más en una estrategia tipo Bull Put Spread cuyo elemento más complicado es el nombre.

Yo hago uso extensivo de venta de Put de una forma probablemente poco convencional y puedo asegurar que el Diciembre pasado estaba tan preocupado de la volatilidad de mi cartera de Put vendidas como de las previsiones del tiempo.

Después del verano haré un post sobre como enfoco la venta de Put; cuales son mis objetivos con esa estrategia, como la implemento (es una operativa super sencilla) , y como la ejecuto en tiempo real, comentando las operaciones que voy abriendo.

17 Me gusta

Muchas gracias señor, me informaré al respecto mientras espero por su post.

1 me gusta

Efectivamente un bull put spread bien implementado permite dormir bastante tranquilo.

La parte que me agrada menos de tal estrategia es que trata de hacer market timing. Un mercado consistente pero no abruptamente bajista es lo que perjudica a esta estrategia. Entiendo que se apoya en la tesis, que en principio no discuto, de que los mercados alcistas suelen ser parsimoniosos y graduales, mientras que los bajistas son abruptos.

Mi quizá mal llamada cartera de opciones, al cabo, busca invertir en empresas de calidad (copio posiciones de grandes gestores) a la par que obtiene un rendimiento extra con la venta de opciones. Las posiciones se toman mediante la venta de puts que, una vez ejecutadas, se convierten en posiciones firmes en cartera en empresas de supuesta calidad.

1 me gusta

Hay una fórmula para estimar los gastos que es la raíz cuadrada del número de miembros de la familia. Así un soltero que pasara a tener pareja aumentaría sus gastos en un 41% aproximadamente y si tuviera pareja y dos hijos se iría al doble de gastos.

4 Me gusta

Para mantener el mismo nivel de vida se entiende… Es decir si un soltero se “apaña” con 1000€ al mes si tuviera mujer y dos hijos necesitaría por lo menos 2000€ al mes para vivir más o menos de la misma forma. Con el mismo “nivel” Si uno considera que con familia ya quiere vivir en un barrio mejor o ir en coche si antes con 1000€ sólo usaba el transporte público etc etc la fórmula evidentemente no funciona.

4 Me gusta

Puede decirnos de dónde ha sacado esta idea?

Lo escuché en algún Podcast americano de FI, no recuerdo exactamente en cual,ya que escucho varios.

1 me gusta

Podría indicarnos qué podcasts escucha?

1 me gusta

Hola, Afford Anything, Fire drill, Financial independence podcast. Esos son los que más suelo escuchar americanos sobre el tema.

Buscando rápidamente por Internet encontré este artículo en el que citan dicha fórmula

“La renta disponible de los hogares se calcula en función de su tamaño, pero no dividiendo sin más por el número de componentes del hogar sino por su raíz cuadrada, porque los gastos o necesidades no varían proporcionalmente al número de componentes de una familia.”

5 Me gusta

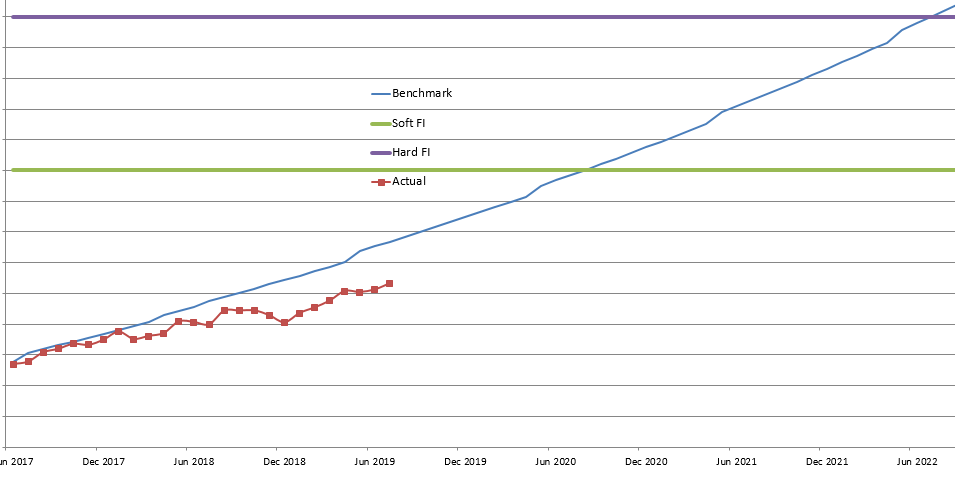

Julio 2019

Un mes decente tras varios meses flojos. Llegado mi patrimonio al 63.25% de la cifra de independencia financiera suave, estoy a 1 año y nueve meses vista del ansiado día. El tiempo que me queda lo calculo basándome en supuestos que han resultado pecar de optimistas hasta la fecha. Basta ver para ello la línea azul en el gráfico, que asume estos supuestos desde el inicio, y la línea roja, que refleja la evolución real de mi patrimonio.

Y, de nuevo, un crack bursátil demoraría mi Independence Day ostensiblemente. También, una recuperación de mis inversiones en los fuertemente castigados fondos value patrios (¡ya va siendo hora!) podría acelerarla.

He estado informándome sobre el coste de la vida en potenciales destinos de mi vida FIRE  . En cuanto que soft o lean FIRE, lugares como Londres, Nueva York, Milán, París, Madrid… quedan del todo descartados. Sureste asiático, los Balcanes, Kiev, San Petersburgo o incluso mi amada Valencia ofrecen buena calidad de vida a precio asequible.

. En cuanto que soft o lean FIRE, lugares como Londres, Nueva York, Milán, París, Madrid… quedan del todo descartados. Sureste asiático, los Balcanes, Kiev, San Petersburgo o incluso mi amada Valencia ofrecen buena calidad de vida a precio asequible.

Un amigo americano se ha referido a algunos de estos países baratos como shitholes. No estoy para nada de acuerdo. Además me digo que soltero, joven -más de espíritu que de edad- y sin personas a mi cargo, los costes de equivocarse se reducen significativamente.

9 Me gusta

Hola Amado,

en el siguiente Link puedes comparar el coste de vida entre distintas ciudades o países.

2 Me gusta

Muchas gracias.

Yo suelo usar numbeo para estas cosas:

https://www.numbeo.com/cost-of-living/

Son muy parecidas.

2 Me gusta

2 Me gusta

Agosto 2019

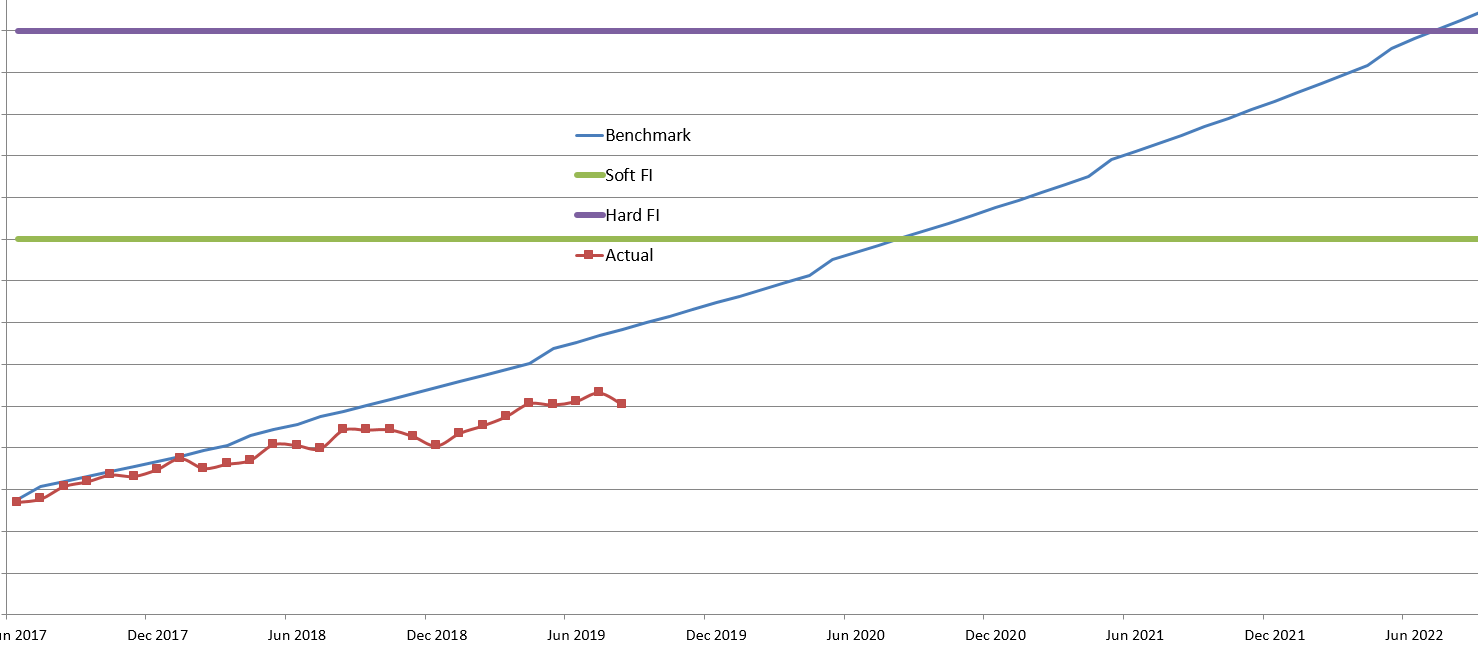

Actualización de agosto con varias semanas de retraso por dos motivos. Uno positivo y el otro negativo. El positivo es que no he tenido particular curiosidad por recontar mi dinero en la fecha habitual (día 15 del mes). Considero esto saludable, pues la vida tiene mayores lindezas que ofrecer que las lúgubres finanzas personales. El negativo es que la caída de las bolsas puede ser parte de la explicación de este desdén por conocer la situación de mi patrimonio.

Duele mirar la gráfica tras el duro varapalo en las bolsas de las últimas semanas. La capitalización de mi patrimonio se ha producido a una tasa del -3% desde inicio, muy lejos del 12% que me fijé como benchmark. Así es, por el momento mis inversiones me siguen descapitalizando. No muevo ni un duro y sigo esperando que los castigados fondos value patrios levanten cabeza algún día. Algún día…

Obsérvese también debajo la caída de mi portfolio de venta de puts, que llegó a rebasar el 30% YTD no hace tanto. Más abrupta incluso que la de mayo. Con todo, ya quisieran los profetas del value.

3 Me gusta

Estimado Amado, la bolsa no es lineal, cuando menos se lo espere igual esas líneas se cruzan. Importante ser fiel a su plan y no se olvide de la aleatoriedad:

¿Que parte del rendimiento pasado puede ser relevante para predecir el rendimiento futuro? Taleb dixit

3 Me gusta

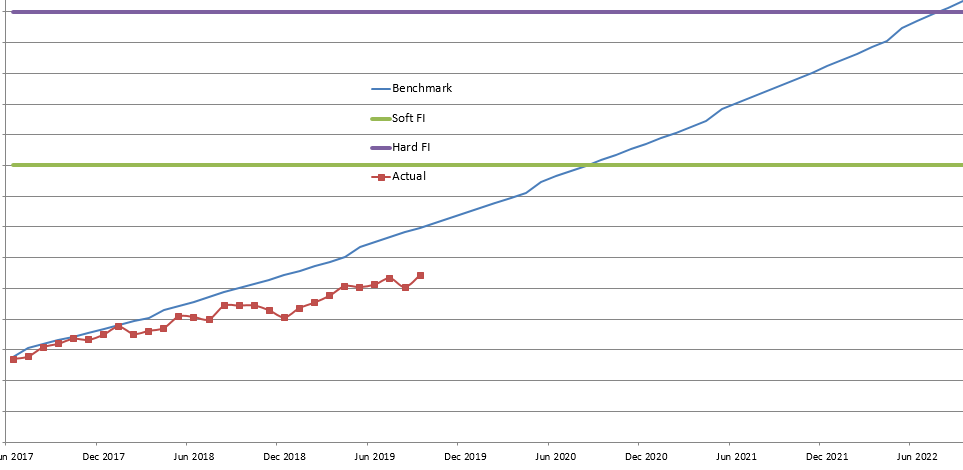

Septiembre 2019

Ha sido un buen mes, no voy a negarlo. Uno de los mejores desde el inicio. Los fondos value patrios se han dignado a desperezarse un poco. Eso no quita que en el global el rendimiento de mi patrimonio siga siendo mediocre (0% anualizado). La IF suave -en base a mis ambiciosos supuestos- se sitúa hoy a 1 año y 9 meses.

Recién he llegado de Tailandia. Interesante lugar con un bajo coste de la vida en el que ya hoy podría ser IF. Sin embargo, no entra en mis planes jubilarme en Tailandia. Toca ahorrar por más tiempo  , y con suerte capitalizar dicho ahorro de una vez.

, y con suerte capitalizar dicho ahorro de una vez.

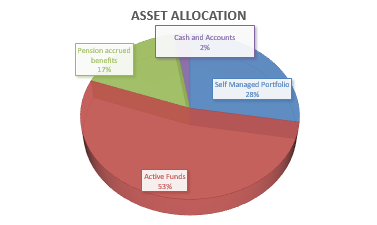

Véase debajo cómo tengo distribuido mi patrimonio. Dado el peso asignado, puede verse cómo necesito que los fondos value patrios (active funds) despeguen de una vez para acercarme a la IF al ritmo que desearía.

5 Me gusta