En fondos patrios que inviertan en índices tenemos este, Baelo (aunque compra, b&h, acciones y bonos directamente) y ahora va a sacar uno indexa (pero entiendo se limitará a b&h de índices). Asi que los 3 tienen grandes diferencias.

2 Me gusta

Cierto que fondos tipo buy&hold, gestionados pasivamente, están esas opciones y me parecen interesantes, sobre todo Baelo.

En mi respuesta he dicho que no conocía ningún fondo parecido al nuestro porque considero que no somos solo un fondo b&h al introducir la pata del momentum para una parte de la cartera (además de nuestro rebalanceo dinámico). Está claro que tenemos similitudes respecto a la asignación de activos (Indexa, Finizens) y al bajo coste (Baelo) pero nuestra manera de gestionar, como he dicho en varias ocasiones, no es pasiva. Tampoco es activa, en cuanto a las tomas de decisiones, a mi me gusta definirla como gestión automatizada matemática.

Por supuesto que cada uno puede compararnos con quien considere oportuno, faltaría más.

8 Me gusta

Gran ejercicio de transparencia el documento mensual, enhorabuena

2 Me gusta

Muchas gracias, celebro que le guste, hemos estado tanto tiempo al otro lado de la barrera que nos gusta dar lo que nos hubiera gustado recibir, en el próximo informe queremos incluir todos los gastos reales que va teniendo el fondo, desglosados y detallados. Incluso los gastos de brokeraje.

Saludos.

7 Me gusta

Releyendo uno de los extraordinarios artículos del gran @Cygnus (una de las personas por las que más admiración tengo de esta comunidad), me ha venido en mente el fondo IW.

Tal como tengo entendido, una parte de la liquidez del fondo está gestionada por “momentum”. Con su permiso, les pongo el enlace al majestuoso artículo por si pudiese ser de su interés.

Sería interesante conocer sus puntos de vista sobre las conclusiones vertidas en el mismo y los magníficos comentarios posteriores.

Aprovecho la ocasión para felicitarles por el buen trabajo que están llevando a cabo.

5 Me gusta

@Byrne muchas gracias por enlazar el tremendo artículo de @Cygnus y por las felicitaciones.

Recuerdo leerlo en su momento y ahora lo he vuelto a releer, es magnífico.

Recomiendo su lectura, su pensamiento crítico e independiente es algo que todos tendríamos que tener al implementar cualquier estrategia a la hora de invertir para no convertirnos en lo que dice en sus conclusiones finales y que remarco aquí:

Cuando alguien convencido de una estrategia Bogle, value o del estricto buy & hold se encuentra con ideas como las de Antonacci se enfrenta a una situación que podría definirse en palabras de Ortega y Gassett:

“En esa área básica de nuestras creencias, se abren, aquí o allá, como escotillones, enormes agujeros de duda” En estas circunstancias “el intelecto es el aparato más próximo con el que el hombre cuenta…Mientras cree, no suele usar de él, porque es un esfuerzo penoso. Pero al caer en la duda se agarra a él como a un salvavidas”

No crean en las cosas porque sí. No sean el hombre-masa que tan bien definió y criticó Ortega. Usen su intelecto y aférrense a él.

Como bien ha dicho usted en iW gestionamos una parte de la liquidez por momentum, no utilizamos solo el Dual Momentum de G.A. ya que también metemos algunos ETF smart beta, digamos que hacemos momentum de factores. Por tanto, hemos estudiado con detalle este tipo de estrategias.

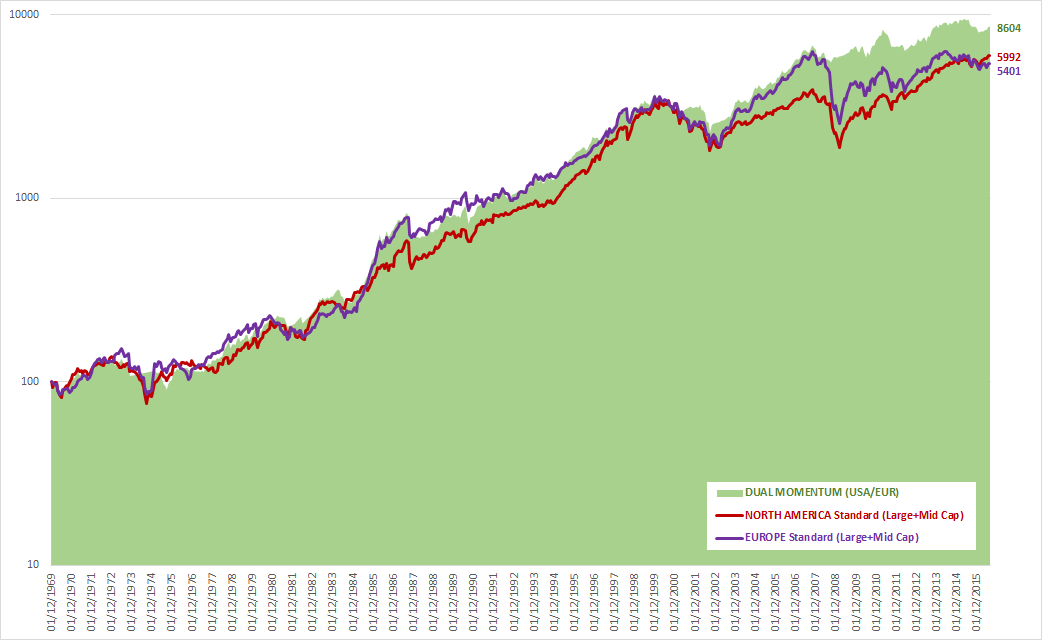

Concretamente el Dual Momentum de G.A. lo hemos testeado desde 1969 con los índices MSCI, alternando entre USA y Europa (en vez de World ex-USA) teniendo en cuenta los gastos, incluso en el caso de utilizar fondos el desfase de las órdenes de entrada y salida. Los resultados son buenos, pero no son las cifras espectaculares que publica en su libro o en su web.

En esta gráfica de un estudio que hicimos hace tres años se muestra la evolución de un DM entre USA y Europa, con los gastos que se tendrían al utilizar fondos Amundi o Vanguard, incluso teniendo en cuenta el desfase de operar con fondos en España.

Los resultados serían los siguientes en el periodo 1969-agosto 2016:

DM (USA-EUR) 10.0%(CARG) 13.8%(Std.Dev.) -39%(Max.Drawdown)

USA 9.2%(CARG) 15.2%(Std.Dev.) -52%(Max.Drawdown)

EUR 8.9%(CARG) 17.5%(Std.Dev.) -53%(Max.Drawdown)

Como verá los resultados no tienen nada que ver con los que publica Gary Antonacci.

También hemos estudiado otro tipo de combinaciones, incluyendo emergentes, mineras, small cap, etc. Algunas dan mejor resultado y otras peor, pero no es algo que nos interese para implementar en nuestro sistema.

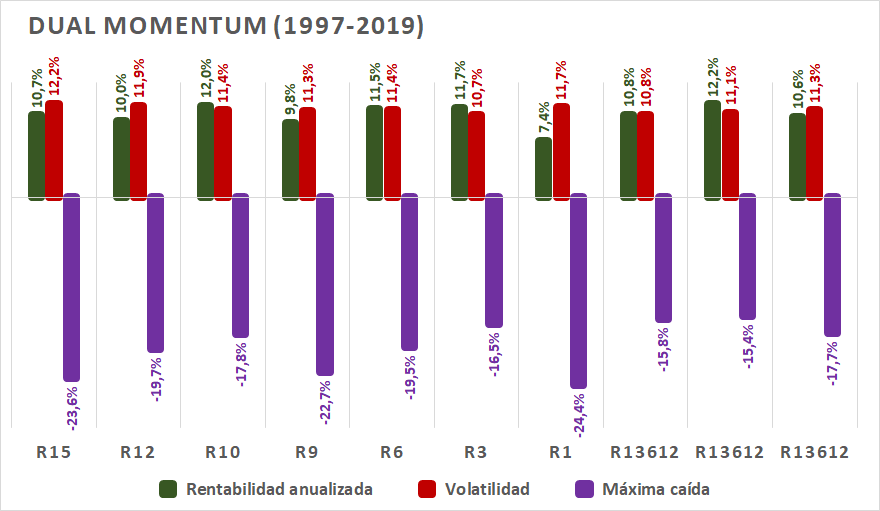

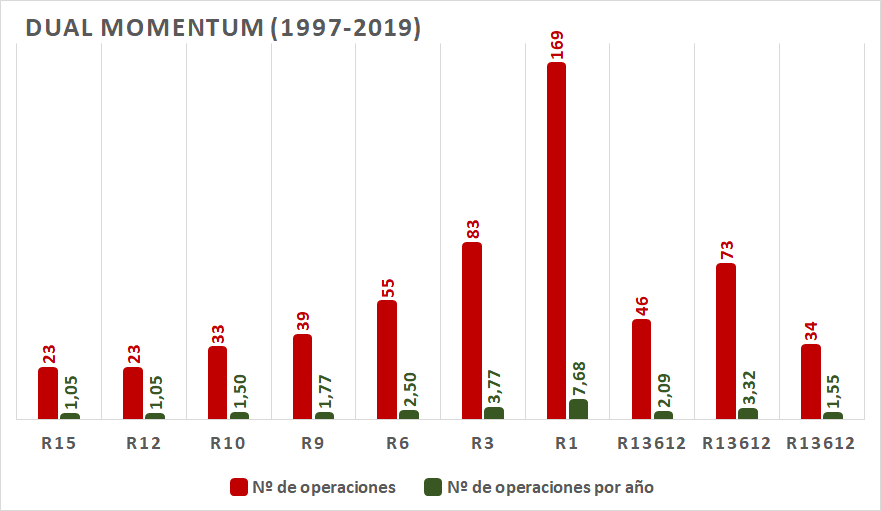

Respecto al DM puro de G.A. hemos hecho un estudio detallado de como varían los resultados cambiando parámetros del sistema, es decir, que pasa si utilizamos otros periodos de tiempo u otros días del mes.

Concretamente les puedo poner, a modo de resumen, unas gráficas con los resultados de implementar su sistema variando los siguientes datos:

-R12 (rendimientos de los últimos 12 meses) - El Dual Momentum original de Gary Antonacci

-R15 (rendimientos de los últimos 15 meses)

-R10 (rendimientos de los últimos 10 meses)

-R9 (rendimientos de los últimos 9 meses)

-R6 (rendimientos de los últimos 6 meses)

-R3 (rendimientos de los últimos 3 meses)

-R1 (rendimientos de los últimos 1 meses)

Y una mezcla de ellos:

-R13612 (25% 1 mes, 25% 3 meses, 25% 6 meses, 25% 12 meses)

-R13612 (50% 1 mes, 20% 3 meses, 20% 6 meses, 10% 12 meses)

-R13612 (10% 1 mes, 20% 3 meses, 20% 6 meses, 50% 12 meses)

Los datos de rentabilidad, volatilidad y caídas máximas, salvando pequeñas distancias, tienden a ser similares en los periodos >6 meses y en las combinaciones que se dan a mezclar periodos. Por tanto, lo que hace destacar el periodo de 12 meses respecto a los demás, no son estos datos, en nuestra opinión hay un dato muy importante, que es el de número de operaciones al año de cada periodo. Y en ese destaca el R12 (y el R15) sobre los demás.

En este artículo, mi socio @jrcogollos habla sobre la diferencia entre estrategia y táctica. Lo explico con mis palabras.

La estrategia de Impassive Wealth se basa en comprar unos activos para siempre (B&H) y re-equilibrarlos con una gestión matemática que nos obliga a estar con un mayor porcentaje cuando están más baratos y al revés, tener un menor porcentaje cuando están más caros. Para nostros “caro” o “barato” no lo definimos desde un punto de vista fundamental, simplemente estadístico. Igual que el re-equilibrio en una gestión típica pasiva nos obliga a vender parte de los activos que mejor comportamiento hayan tenido para comprar los activos peores (o que han subido menos) nuestra gestión matemática hace algo similar.

La parte táctica del sistema está en el uso secundario que le damos a la liquidez, iW invierte, tácticamente, parte de la liquidez por momentum. Como mucho un 30% del patrimonio estará invertido por estos sistemas basados en el impulso. Y la finalidad de invertir la liquidez con estos sistemas no es vencer al mercado o a los índices, es obtener una rentabilidad aceptable con una volatilidad controlada para que la liquidez siga teniendo esa función en nuestra cartera. Lo que más valoramos de los sistemas de momentum, es el refugio en cash o equivalentes cuando el tema se pone feo, que coincide además cuando nuestro sistema matemático empieza con las compras parciales en los activos permanentes.

Tanto @jrcogollos como yo somos seguidores de la economía austriaca, sobre todo gracias al máster de OMMA de Vaule Investing y Teoría del Ciclo que cursamos y donde nos conocimos. La consecuencia de eso es que somos reacios a invertir la liquidez al “modo tradicional” es decir, ahora mismo huimos de todo lo que tenga que ver con la RF de los países europeos. Si las condiciones cambian valoraremos de nuevo la situación, por supuesto. Esto no significa que acertemos o que tengamos la razón, simplemente creemos que para lograr nuestros objetivos estamos más cómodos invirtiendo así.

Perdónenme la extensión del post y agradecerles su paciencia si han llegado hasta el final.

Saludos.

18 Me gusta

Gracias @Juanma_iW por la transparencia.

Le quería preguntar, si pasaran unos años con mercado lateral y una inflación digamos del 1-2%, ¿el algoritmo tendría eso en cuenta y empezaría a valorar que lo que estaba caro hace 3 años, ya no lo está tanto porque ha tenido en cuenta la evolución de la inflación?.

Disculpe si la pregunta no está siendo bien formulada.

3 Me gusta

Hola @Beni15 nuestro sistema matemático es totalmente aséptico, no hace valoraciones de si el activo al que se aplica está caro o barato, se limita a actuar con las realidades (los precios). Permítame que simplifique a lo bestia indicando que pasaría en tres posibles escenarios:

1. El activo sube sin parar. El sistema nos estaría obligando a vender paquetes cada mes hasta que el porcentaje de activo frente a su liquidez fuese muy pequeña (10%-15%) por eso aplicamos lo que llamamos reinicios, es decir como mínimo vamos a tener al menos la mitad invertida en el activo y la mitad en liquidez. Como es lógico en este escenario, al no estar invertidos al 100x100 nos vamos quedando rezagados frente al rendimiento del activo.

2. El activo baja y baja. En este caso, el sistema nos obliga a lo contrario, a comprar cada mes hasta que agotemos la liquidez asociada, aunque incluso en ese caso extremo, podemos seguir yendo a las rebajas, robando liquidez a los demás activos, ya que el uso de la liquidez de todos los activos es solidario. En este escenario bajamos a menor velocidad que el activo y durante el camino a los infiernos vamos aumentando el porcentaje de inversión. De este modo en la posterior subida (si es que la hay, claro) nos recuperamos más rápido de lo que nos tocaría considerando nuestros porcentajes iniciales. Ese es uno de los motivos por lo que invertimos solo en índices, ya que estos no quiebran, en cambio, una empresa en particular si puede desaparecer.

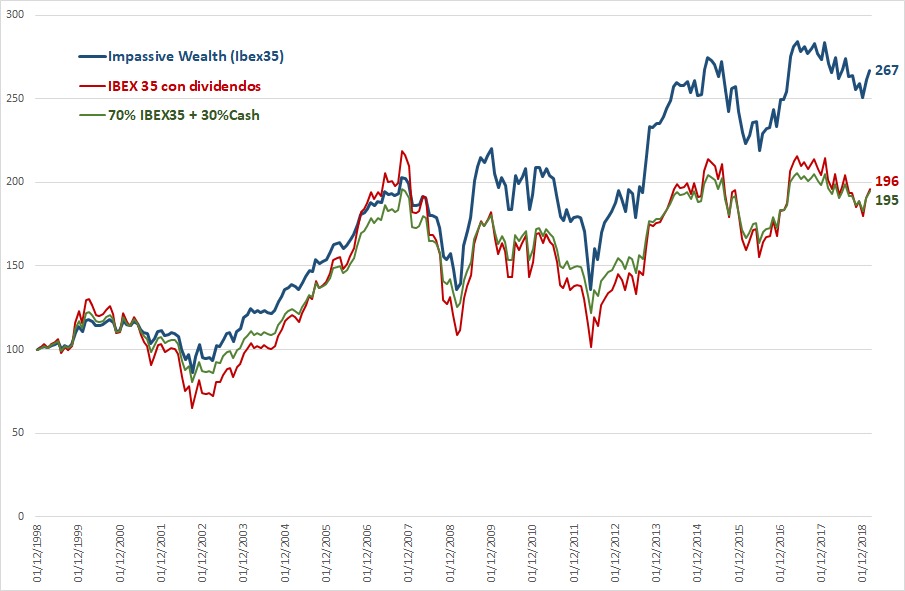

3. El activo se encuentra en una fase lateral durante un tiempo prolongado. Es el escenario más efectivo para nuestro sistema, durante las bajadas compramos y durante las subidas vendemos, si esto se produce ad eternum podemos generar rentabilidad aunque el activo no la genere, la mejor forma de verlo es con un ejemplo cercano, esto es lo que ha pasado si aplicamos el algoritmo impasible de re-balanceo a nuestro IBEX35 con dividendos.

Rojo: IBEX con dividendos reinvertidos

Azul: Aplicar nuestro sistema al IBEX

Verde: Sistema clásico de rebalanceo 70% IBEX - 30% Efectivo (de media, el porcentaje invertido en el IBEX con nuestro sistema, en ese periodo).

Espero haber aclarado algo su duda, si no es así siga preguntando por favor.

Saludos.

12 Me gusta

Hay un detalle que hasta este mensaje se me había pasado. He ido a ver lo que decís sobre el algoritmo y literalmente decís:El algoritmo determina si compra más barato y vende más caro respecto de su posición promedio.

Gracias @Juanma_iW. Entiendo que por eso pusisteis los reseteos, porque si no en esta última década la liquidez habría desbordado al algoritmo.

2 Me gusta

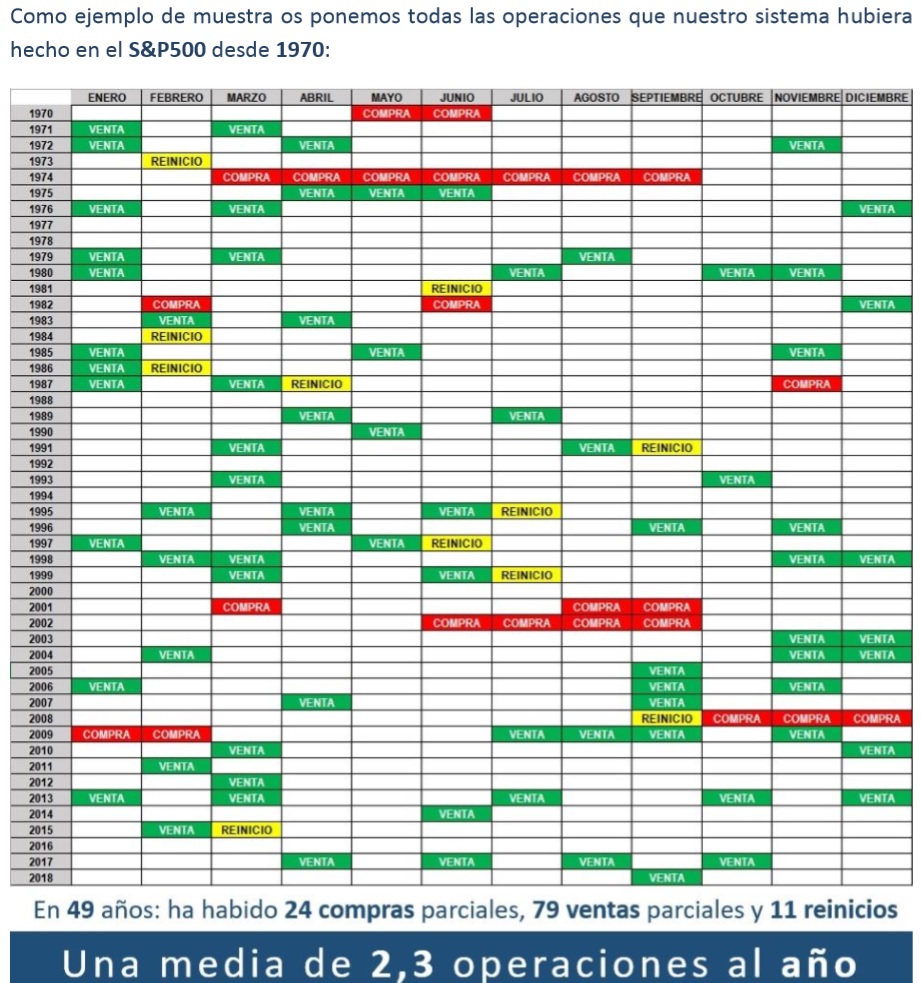

Eso es, los reinicios son una mejora por lo que comenta, nos hace volver a nuestro nivel mínimo de inversión, aunque no crea que se producen tanto, rescato este cuadro que pusimos en el primer informe, por ejemplo en el S&P500 solo ha habido 11 reinicios en 49 años.

En total 2,3 operaciones de media al año, tampoco es que estemos operando como si no hubiera un mañana  somos bastante pacientes.

somos bastante pacientes.

Saludos.

9 Me gusta

Magnífica disertación!

Le estoy muy agradecido por tomarse el tiempo en detallar la estrategia, @Juanma_iW.

Les auguro un prometedor “impulso” en el devenir futuro, del cual yo también pretendo formar parte.

Una delicia poder contar con un fondo como el suyo dentro del mercado nacional.

Saludos

2 Me gusta

Me sonroja usted, al revés, el agradecido soy yo por su interés y sus comentarios.

2 Me gusta

saludos, su sistema es muy interesante, no entiendo mucho lo de los reinicios, será que es un sistema parecido al GAD de Linchello, un tiempo lo llevé pero tenía ciertas deficiencias. Excelente trabajo el que han hecho.

1 me gusta

Gracias por su interés. Los reinicios no tienen ningún misterio, tenemos un porcentaje mínimo de inversión en cada activo permanente del fondo, cuando llegamos a este límite volvemos a iniciar el sistema. Como se ve en el cuadro que he puesto un par de mensajes antes, no es un hecho que se produzca muy a menudo.

2 Me gusta

ok creo que ya entendi, supeniendo que el sistema esté configurado con un 70% renta variable y 30% efectivo u otros activos, al momento de entrar en un mercado alcista y que esto por consecuencia marque el estar vendiendo titulos, al momento de llegar al 50% en RV el cual es su minimo, vuelven a recomprar para regresas al 70-30.

Aquí un nuevo participe aprovechando que tengo cuenta en esfera capital. Idea muy interesante a la que dar un pequeño apoyo.

4 Me gusta

Muy agradecido por su apoyo, le hacemos un hueco para sus cosas en nuestro armario impasible

2 Me gusta

Gracias por sus explicaciones @Juanma_iW.

De todos modos, a los que somos un poco duros de mollera, que bien nos vendría si nos pudieran explicar mejor de palabra el funcionamiento de su sistema de inversión en un podcast con los 3 mosqueteros del foro.

Estoy seguro que saldría algo muy interesante, pues intuyo que tienen mucho que aportar.

3 Me gusta

A mi me costó un poco entender la forma de invertir del fondo. Tienen en YouTube una serie de vídeos muy didácticos que lo explican todo muy bien además de la web https://www.impassivewealth.com altamente recomendable.

7 Me gusta

Feliz sábado +dividenders,

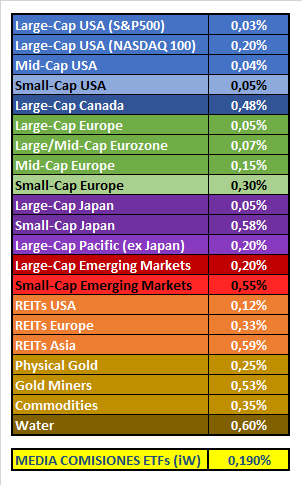

Paso por aquí para comentarles que la “guerra” de rebajas en las que están enfrascadas las gestoras a este lado y al otro del charco nos está favoreciendo para bajar la media de los gastos del fondo debido a la inversión que hacemos a través de ETFs.

Concretamente nos ha servido para bajar de 0,217% al 0,190% actual. No podemos estar más contentos al respecto  y esperemos que siga la contienda.

y esperemos que siga la contienda.

Aquí les dejo un cuadro resumen con todas las comisiones que tenemos en los ETFs de los Activos Permanentes del fondo iW.

(*) Nota: La media sale de la ponderación a día de hoy de cada ETF. Por tanto puede variar en el tiempo con la evolución de cada índice.

Saludos!

10 Me gusta