Hola @Juanma_iW@jrcogollos!

Enhorabuena por la bajada tan significativa en los gastos del fondo.

Recién publicado el último informe del 2021 en la CNMV:

Repasando los activos en el informe he observado duplicidades, donde antes eran fondos ahora aparecen como participaciones. ¿Saben qué puede significar esa nomenclatura?, ¿puede ser algo relacionado con la operativa?

Hola @jfrcardoso pues no lo sé la verdad, a nosotros no siguen apareciendo igual en el broker, compramos participaciones de los distintos ETFs que tenemos en cartera, lo mismo es por el cambio de depositario que hemos tenido hace poco… lo investigaré.

Gracias por sus palabras, la bajada se ha dado por el aumento de patrimonio que ha diluido los gastos comunes, a que algunos ETFs que tenemos han bajado las comisiones y otros los hemos sustituidos por versiones más baratas, con una comisión de gestión del 0,60% y una de custodia del 0,08% no creo que quede mucho margen de bajada, me imagino que este año rondaremos el mismo porcentaje de gastos totales.

Parece que sí, que puede ser debido al cambio de depositario. Otros fondos del grupo que han hecho el cambio recientemente también presentan duplicidades de activos en el informe.

Gracias por la detallada respuesta Juanma,

Una cuestion mas, me pregunto si el algoritmo por su forma de proceder puede aportar valor a un mercado lateral donde la renta variable no va a ningun sitio durante años. Teneis alguna muestra? como por ejemplo las decadas de 1970, o 2000-2010

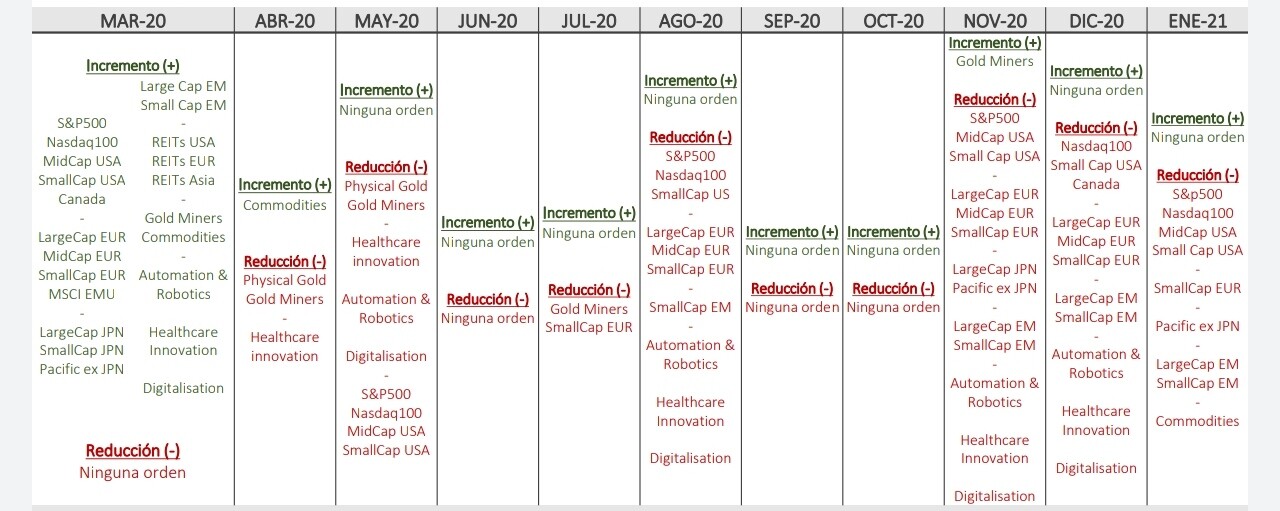

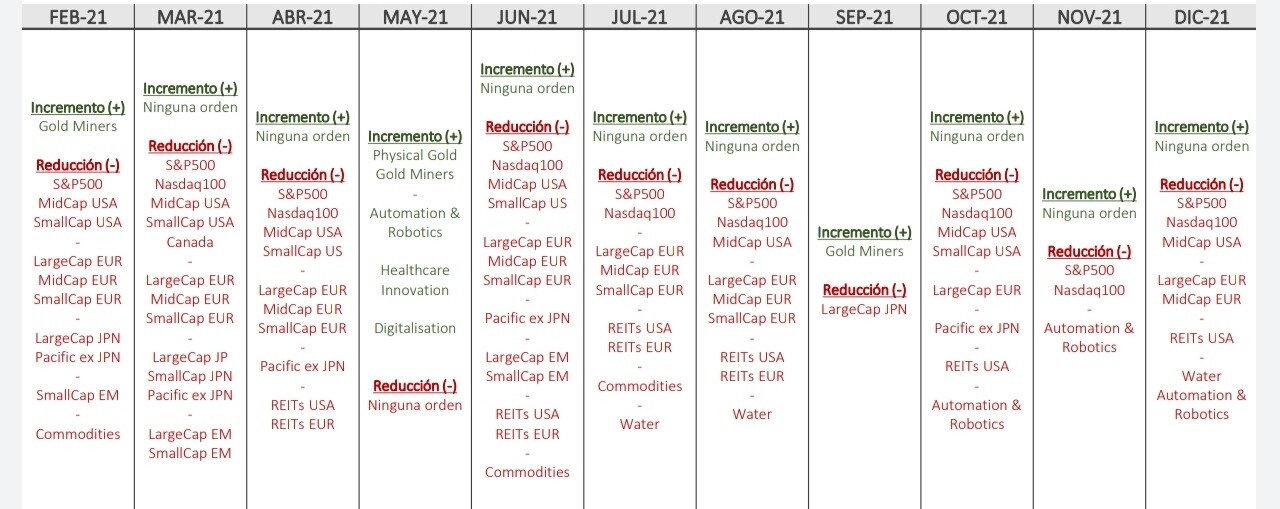

Justo en los periodos laterales creemos que es donde más aporta valor nuestro sistema matemático de rebalanceo, por lógica, ya que en las bajadas vamos comprando paquetitos (gastando liquidez) y en las subidas vendiendo (generando liquidez), es decir, es un escenario que beneficia a un sistema como el nuestro.

Tenemos testeado el sistema desde 1970 en dólares y desde 1999 en euros. Lo contábamos en la presentación oficial del fondo que hicimos en las oficinas de Esfera, la cartera en dólares a partir de 1h4min y la cartera en euros a partir de 1h11min40s.

Los trabajos más actuales, ya que ese video es de octubre de 2018, los presentamos en esta charla que dimos en Value School (a partir del minuto 37).

Muy interesante @Juanma_iW No conocía en profundidad el fondo, pero por lo que estoy viendo en el video parece una forma de inversión muy sensata. Me surgen 2 dudas básicas respecto a la estrategia de activos temporales y de refugiarse en cash en casos de caídas:

A día de hoy, como esta posicionado el fondo en sus activos temporales? Es decir, con las caídas de este mes de Enero (YTD), el sistema “ha detectado” salida de RV y refugio en cash?

Con caídas repentinas como la del COVID (tipo crack del 29), como se comporta el sistema?

Hola Pecor que me corrija Juanma si me equivoco.

Las estrategias trend (25% cartera)se ven perjudicadas en caidas como las de covid19 y beneficiadas en caidas como 2008. El fondo utiliza distindos periodos de loopback, lo que lo hace mas robusto aunque dicen tiene algo de mas peso la de trend a 12 meses. Esto es importante ya que si solo se utiliza una sola señal e smucho mas fragil y estamos mas ala merced de la suerte (buena o mala).

El tema del trend es que caidas muy repentinas o movimientos bruscos pueden dar falsas señales de salida, perdiendo posterior recuperacion si se da. En cambio tiene la cualidad de salvarte de un mercado bajista prolongado. Espero te sea de ayuda

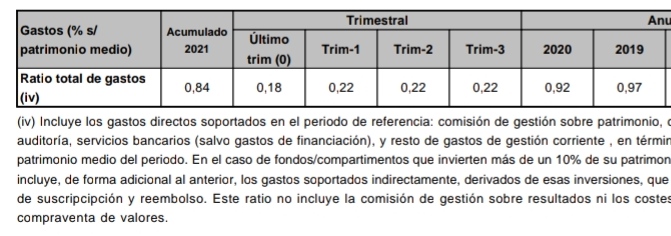

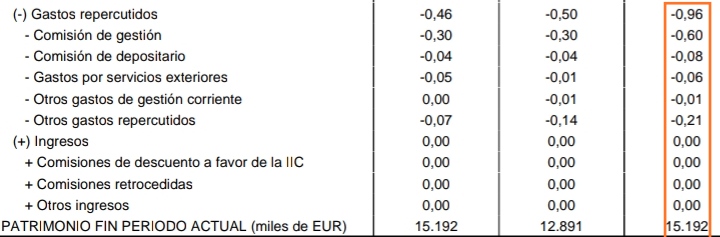

Siguiendo con el informe de la CNMV, en la tabla de gastos repercutidos, ¿como gestores llegan a conocer el contenido de la categoría ‘otros gastos repercutidos’?

Hola @Pecor el compañero @MatMR le ha contestado muy bien a esta duda, por puntualizar algo más, una caída con recuperación en “V” como la última del Covid fue mala para los activos temporales y, por el contario, fue muy buena para los activos permanentes, como decimos siempre, no buscamos acertar siempre, sino tener soldados para cada batalla, sabiendo que algunas las vamos a perder inevitablemente. Justo sobre eso hablamos en la charla de Value School que enlacé antes (min. 49) a raíz de una pregunta de Luigi.

La caída no es todavía lo suficientemente grande para que nuestros activos temporales hayan perdido “impulso”, en el dual momentum de geografías seguimos en Estados Unidos en detrimento del mundo sin EEUU y en el dual momentum de factores hemos empezado a rotar de Quality a Value.

Los informes los elabora la gestora, yo tengo acceso a los datos financieros del fondo, si le sirve le transcribo los datos del apartado de gastos que veo que en la Cuenta de Resultados ordenados de mayor a menor cuantía:

Comisión Sociedad Gestora.

Comisión de Depositaría.

Gtos. ret. en origen.

Gastos auditoría.

Gastos Tasa Registro Oficial CNMV.

Gastos otros servicios.

Gastos bancarios.

Otros Servicios Profesionales Ind.

No lo he revisado al segundo decimal, pero a vuelapluma, si sumamos todo, creo que coincide con lo que pone en el informe oficial de la CNMV.

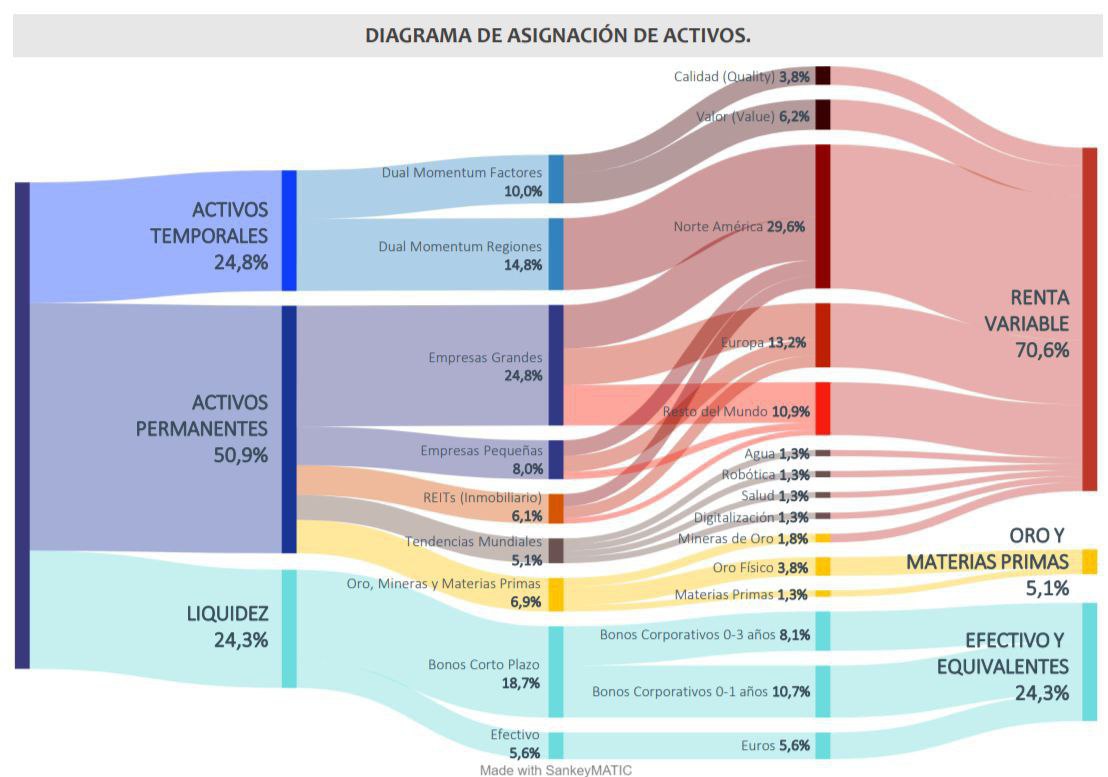

Hola @jfrcardoso los tres componentes principales que conforman nuestro sistema se moverán en estas bandas:

Activos Permanentes: Min:50% Max:100%

Activos Temporales: Min:0% Max:30%

Dinero y equivalentes: Min:0% Max:50%

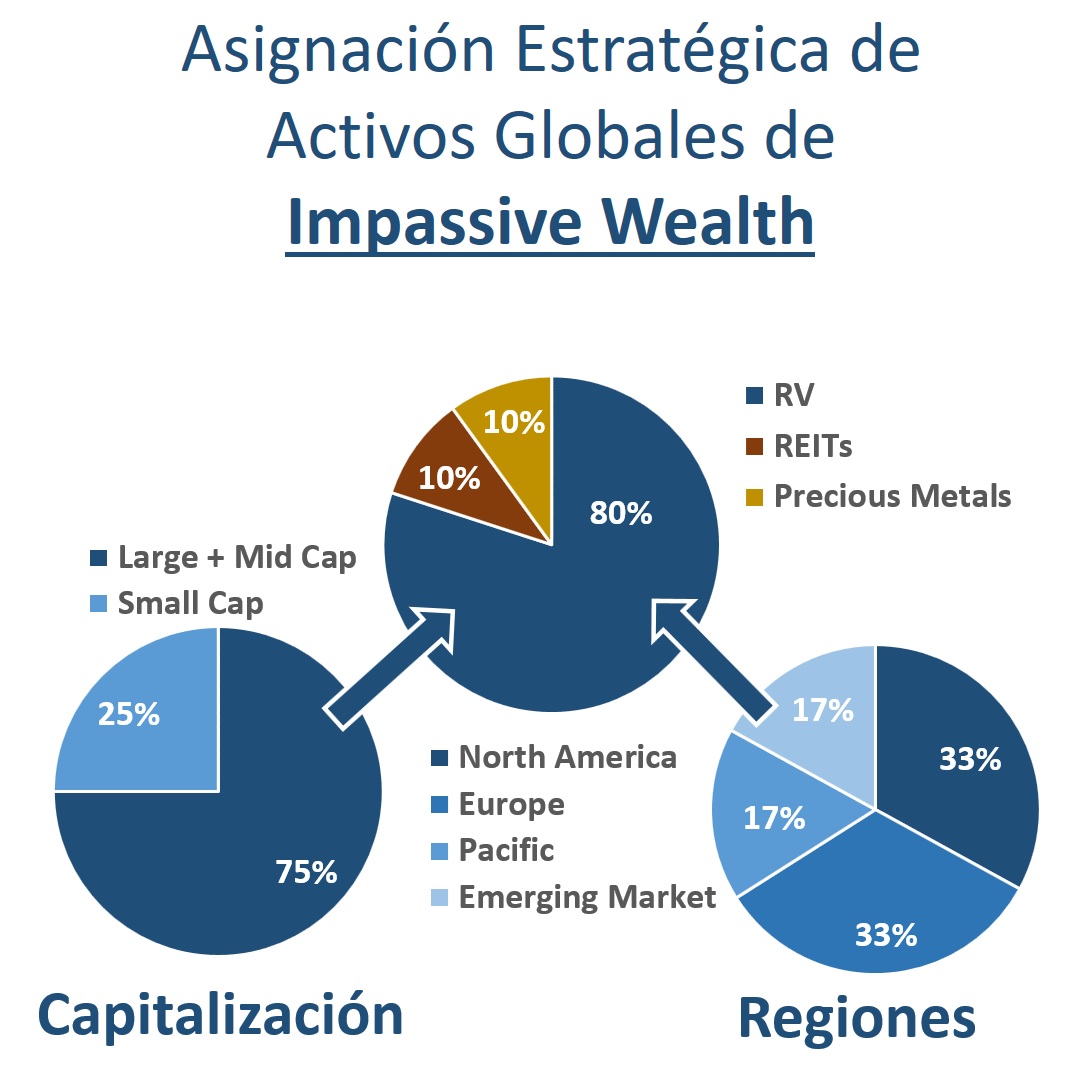

Dentro de los Permanentes, los pesos de cada activo irán variando en función de la evolución de sus precios y de nuestras reglas matemáticas. El origen del diseño de esta parte de la cartera se basa en el siguiente esquema.

Dentro de los Temporales, actualmente el 60% se basa en el Dual Momentum de Regiones (Gary Antonacci) y el 40% en nuestro Dual Momentum de Factores. Estos porcentajes son discrecionales, basados en nuestros trabajos de campo, y pueden variar en un futuro si así lo consideramos.

A mí me gustaría profundizar un poco en la parte de la cartera que denominan “Dinero y equivalentes”. Dados los actuales tipos de interés, ¿cómo la gestionan?, ¿qué rentabilidades están obteniendo?

Hola @xiscomartorell la liquidez del fondo es nuestra herramienta de trabajo, para que tenga esa función nos gusta tenerla disponible para su uso, en euros, pero desde que empezamos a gestionar el fondo esos euros no nos salen gratis, el interés de las repos que tenemos es del -0,5% (como cualquier institucional). Por tanto, para minimizar ese impacto invertimos la mayor parte en bonos corporativos de corta duración 0-1 años, a través de este ETF

En los tres años completos que llevamos, ese ETF ha tenido las siguientes rentabilidades netas:

2019: +0,28%

2020: +0,09%

2021: -0,36%

De momento parece que se ha cumplido nuestro objetivo de reducir ese -0.5% anual. También hemos comprado directamente algún bono a 1-3 años de empresas tipo CocaCola, con buena calidad crediticia. Digamos que nuestra solución es mixta entre ETFs de RF corto plazo, bonos y cash, dando más peso a los ETFs.

Ahora mismo la liquidez tiene un coste y poco más se puede hacer sin asumir riesgos en esa pata de la cartera en nuestra opinión.

Un placer escuchar sus explicaciones.

No obstante en las estrategias que se toman mediante la implementación de reglas fijas, yo siempre me pregunto hasta que punto no se trata de una decisión discrecional este tipo de decisiones.

Vamos si no estamos dejando que una situación peculiar que nos disgusta, que la liquidez esté rentando en negativo (cuando en otras veces el broker incluso la remuneraba) influya en que cambiemos la estrategia general que se sigue. Y si hemos hecho las simulaciones pasadas con liquidez y no con este tipo de bonos, parecido, pero no igual, si no deberíamos rehacer las simulaciones en base al cambio de activo utilitzado y que tipo de influencia podría llegar a tener.

En condiciones normales cambiar por ejemplo liquidez por bonos corporativos de buena calidad crediticia de duración corta suele tener un impacto incluso positivo en el resultado final. Pero si uno quiere disponer de esa liquidez para reinvertirla en situaciones de mucho estrés de mercado no se hasta que punto podría penalizarle dicha situación. Vamos que habría que tener en cuenta que coste habría tenido el cambio por ejemplo en una situación tipo segunda mitad de 2008,

Pienso lo mismo. Solo hay que ver el susto de febrero marzo 2020 en ese ETF

Se recuperó pronto, pero el bache está ahí

Y no digo con eso que la RF corporativa corto plazo sea mala. Pero no es exactamente lo que entendemos por liquidez (aunque legalmente sea asimilable)

Creo que la escala del gráfico es algo engañosa. Pero claro cambiamos un -0,5% de rentabilidad asegurada por una en promedio mayor (tal vez incluso ligeramente positiva) pero que puede caer bastante más del 0,5% en situaciones concretas.

Aquí me viene a la mente lo que se plantea en las finanzas conductuales . Que uno, cuando ve pérdidas actúa de forma distinta. Vamos que no toma la misma decisión cuando le dicen de elegir entre una pérdida segura de 1 o un 80% de opciones de quedarse igual y un 20% de perder 5, que cuando le dan a elegir entre una gananacia segura de 1 y un 80% de opciones de ganar 2 y un 20% de perder 3.

VL: 125,788632

VL: 125,788632 565 impasibles

565 impasibles 14,8M€ patrimonio

14,8M€ patrimonio RV global 61,9%

RV global 61,9% Inmobiliario (REITs) 6,9%

Inmobiliario (REITs) 6,9% Oro/MMPP 6,9%

Oro/MMPP 6,9% Efectivo/equivalentes 24,3%

Efectivo/equivalentes 24,3% Bonos de gobiernos 0%

Bonos de gobiernos 0%