Buenos días caballeros. Soy nuevo en el foro, y más o menos novel en el mundo de la inversión, por lo cual me disculpo de antemano si descubren en mi post alguna barrabasada financiera. Empezar dándoles las gracias porque se les ve un fondo transparente y con muchas ganas, y que además se les nota cercanos y se agradece que responden ampliamente las dudas que van surgiendo.

Estoy pensándome si invertir en su fondo, y tengo algunas, bastantes preguntas, que me gustaría hacerles. Llevo un tiempo leyendo a Antonacci y otros blogs sobre el momentum al respecto también.

A raíz del post de Cygnus (enlazado en el mensaje 145), a mi modo de ver quedan algunas lagunas sobre el análisis de Antonacci, como la que menciona sobre el ACWI y ACWI ex USA, o que haga desaparecer de su web su sistema DMSR (aunque supongo que lógico desde un punto de vista empresarial). También deja dudas la performance de 2014 a 2019, pues desde el año 1950 hasta 2014 apenas ha tenido 5 años negativos, y ahora en 4 años tiene otros 2, además sin coincidir con ninguna crisis. No es concluyente, pero sí para tenerlo en cuenta. Me gustaría saber qué piensan de esos tres puntos.

También, ¿por qué sus resultados son tan distintos en el backtest de los de Antonacci? Da bastante desconfianza este tema.

Más allá de estos puntos, la duda más destacable para mí, es que no queda claro por qué en acciones este fenómeno del momentum ha desaparecido en los últimos 20 años, y por ello no tengo claro POR QUÉ no iba a ocurrir lo mismo en los índices como S&P 500 o en su caso, el momentum aplicado a factores. Leyendo uno de los papers que confirman este hecho, los autores dejan claro que no se trata de un tema de volatilidad

https://gyazo.com/c387f6df92efa465185a91a594a3788a, y sus hipótesis de las razones de la extinción de dicho fenómeno para mí dejan que desear:

https://gyazo.com/0a10eb482a9162bef936fc0b6e9886e8

La última https://gyazo.com/79544dcf9ab560174414aa643e8112a9 es la que más me convence, pero si resulta que ahora la información llega mucho más rápido, y por tanto permite tomar las decisiones correctas evitando la “ineficiencia” del momentum, entonces esto es válido también para los índices. ¿O pudiera ser simplemente que al bajar el delay de la información, tuviéramos que acortar los tiempos del momentum, por ejemplo de 12 a 10 meses?

Dejo enlace al paper: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2791138.

El momentum se supone que es una anomalía basada en la psicología humana, como muy bien explica el punto 7.1 de este artículo: https://blog.thinknewfound.com/2018/03/two-centuries-of-momentum/. ¿Pudiera ser que influya en su desaparición el hecho de vivir en una época en la que la absoluta mayoría de operaciones bursátiles las realiza un ordenador?

Por otro lado, el momentum parece funcionar en mercados cuya volatilidad sea relativamente baja, pero que tengan una marcada ciclicidad. Pero en su twitter he leído ayer que su sistema se comporta mejor con mucha volatilidad. ¿A qué se debe? Ya que la volatilidad a la estrategia momentum a priori le va bastante mal por el tema de conseguir las señales de compra o venta con delay y por tanto verse en grandes pérdidas por whipsaws.

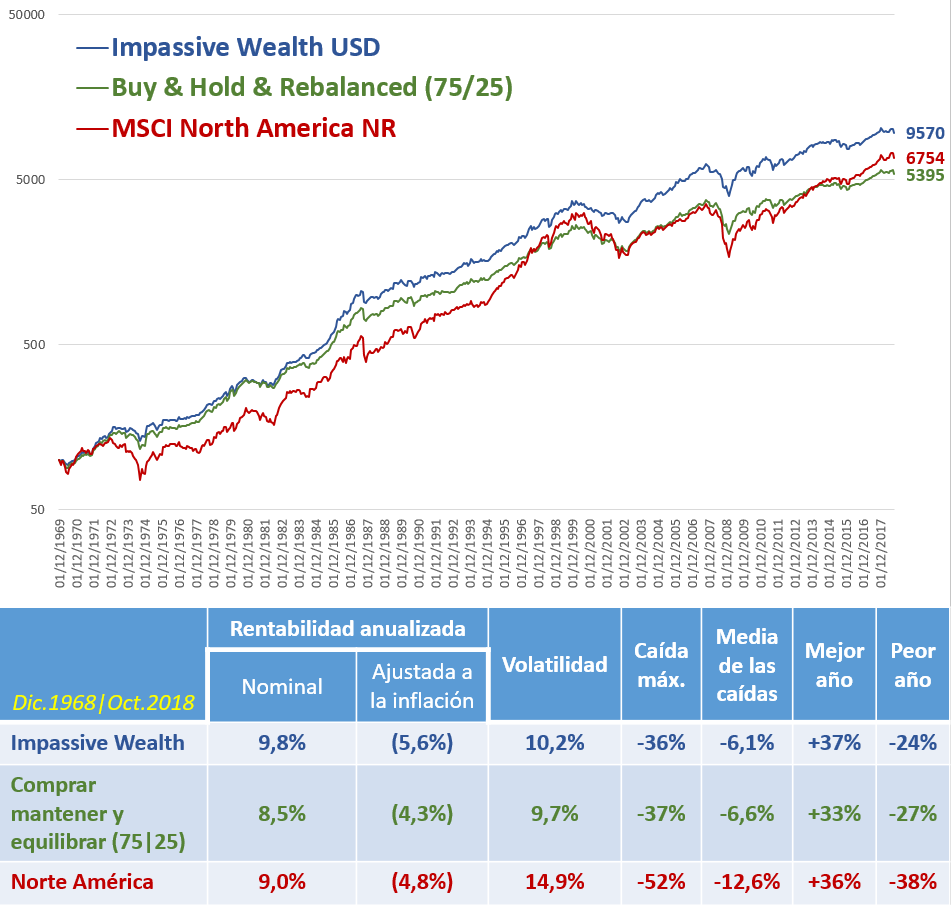

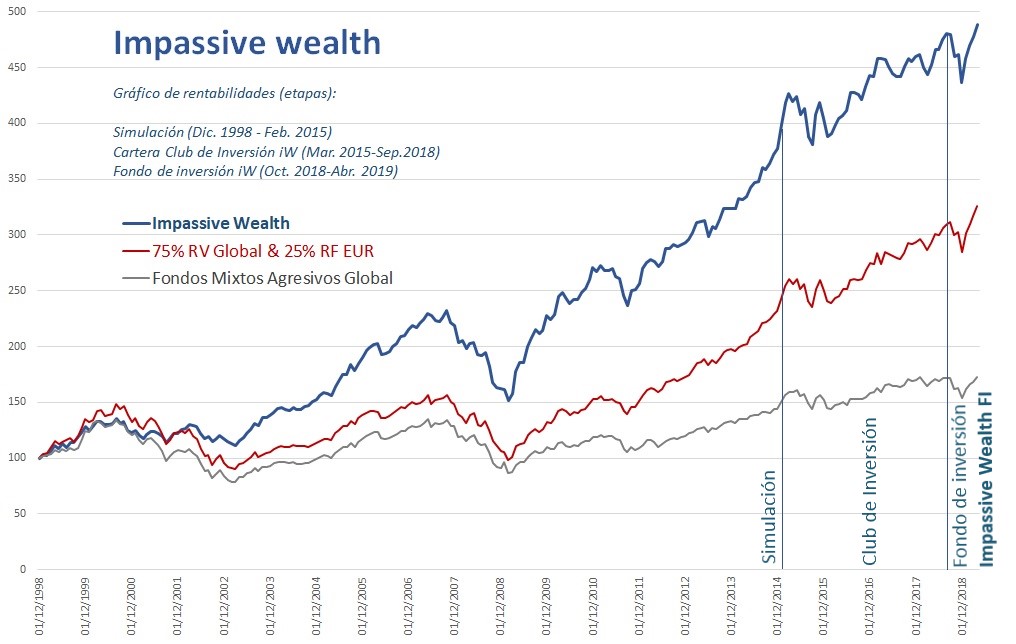

En el vídeo de presentación muestran unas acciones del Santander como ejemplo de que a la larga, la gestión dinámica en el timing de operaciones bate al mercado. ¿Tienen gráficas a, por ejemplo, 50 años que verifiquen esto en acciones?

¿Por qué piensan que el momentum de factores les va a funcionar mejor? Antonacci dice claramente en sus FAQ que es una estrategia que es arriesgada al haber ya un sesgo previo en la selección de activos. Sin embargo, en renta variable solo le dan la opción de distintos tipos de MSCI USA ¿pero no Europa o mercados emergentes?

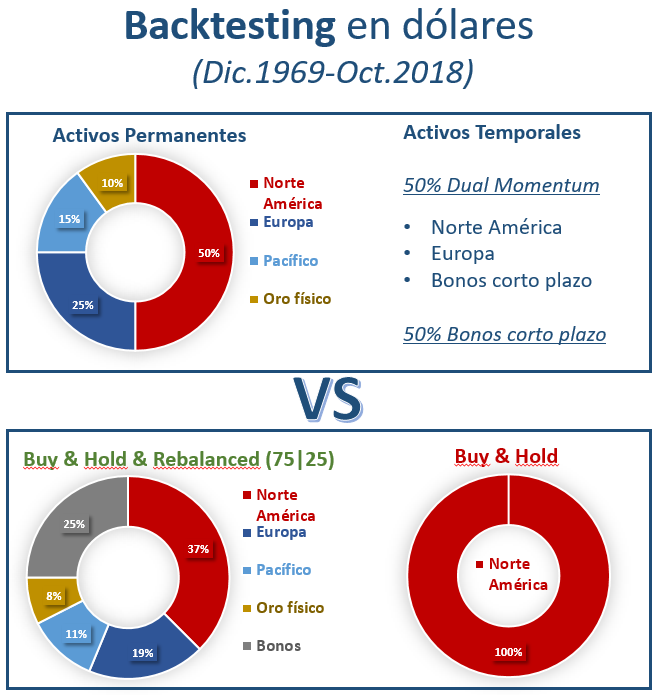

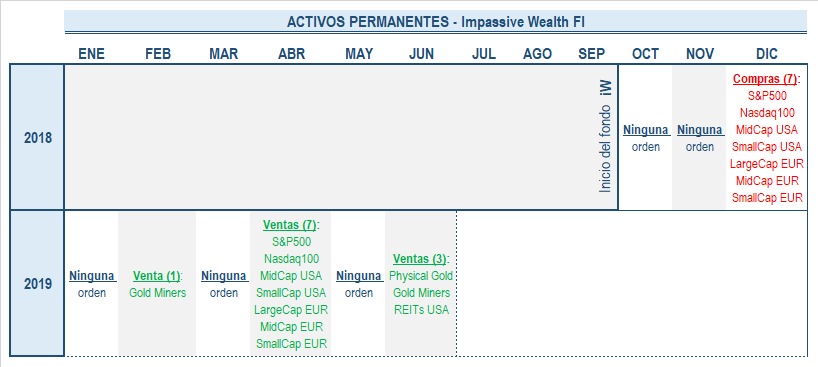

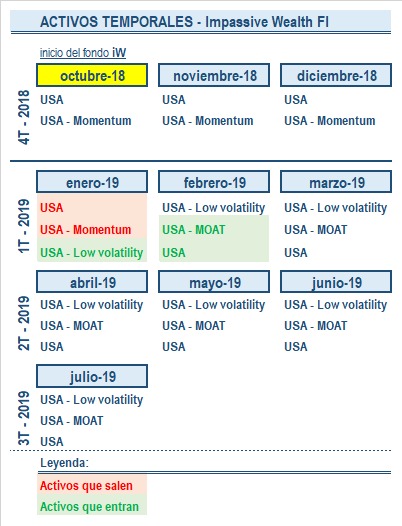

En sus post se aprecia que en la parte de cartera temporal, están invirtiendo a la vez en 3 índices MSCI, y al mismo tiempo tienen una parte en Bonos a corto plazo y otra en cash. Aplicando el momentum de Antonacci que comentan, ¿el resultado no sería más bien invertir todo en renta fija, o todo en renta variable, y dentro de ésta en un solo índice?

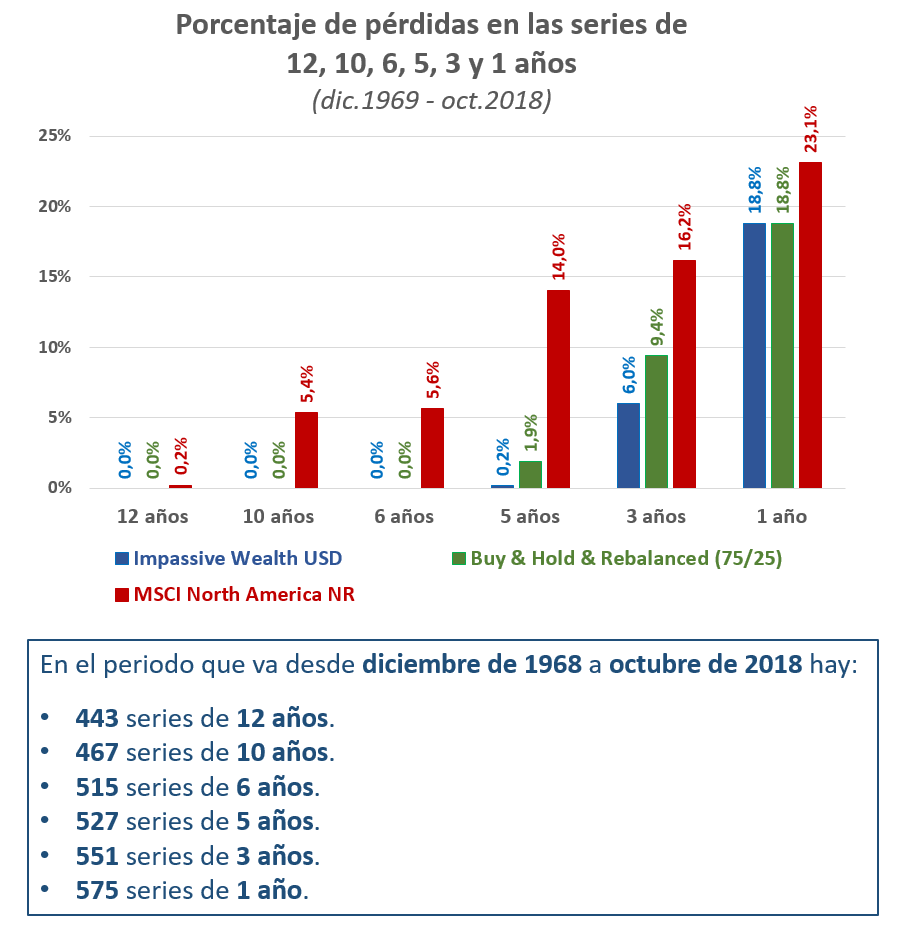

Si al final abogan por una estrategia momentum, ¿por qué no han querido usarla también para la cartera permanente? Ya que si vemos los estudios hay evidencias de que bate el mercado hasta 800 años atrás. ¿Qué razones apoyan hacer buy&hold si tenemos muestras enormes que muestras que su rendimiento anual histórico total es peor que el del dual momentum?

Gracias por su tiempo y mucho éxito con su fondo