No hay tantas como piensa. Hace un tiempo abrí un par de hilos para hablar acerca de esto. De hecho, creo que está en alguno de los comentarios de este hilo referenciado.

6 Me gusta

De las 7 primeras diría que 5 no son ideas propias.

A veces la supuesta originalidad es simplemente que no conocemos las fuentes de esas ideas.

Vamos que parece fácil concluir que una idea de un gestor está copiada de otro porque salía antes en su cartera, pero nadie nos asegura que la idea de el gestor que ya la tenía antes ha cogido la idea de otro gestor o analista que no conocemos.

Aquí lo importante es ser capaz de tener ideas propias para defender dichas tesis. Creo que lo he comentado varias veces que hay tantas tesis distintas como personas distintas. Creer que una iversión en la misma empresa hecha por personas distintas es equivalente, suele terminar siendo un error porque luego la evolución futura suele traer actuaciones distintas por parte de esas personas.

Recuerdo por ejemplo en el caso de Aryzta que Equan la tenía en su cartera bastante antes que Paramés. Podríamos pensar que estaba “copiada”. Sin embargo a medida que fueron apareciendo los problemas Equan terminó por deshacer la posición mientras Paramés iba promediando la baja una buena termporada. Dos inversiones en la misma empresa con bastante menos en común de lo que parecería.

22 Me gusta

Exacto. Además, personalmente no acabo de entender esta obsesión por la originalidad. EMHO nunca se es del todo original si no han fundado ellos la empresa. Es más, incluso si la hubieran fundado podría ser una idea copiada de una empresa de otro país (algo que a menudo es una buena receta entre fundadores).

Repito que es una opinión personal que, evidentemente, no tienen por qué compartir. Pero yo a un gestor le pago para que genere rentabilidad (a veces sin mucho acierto), pero no para que sea original. Según lo veo, la idea siempre vendrá de algún sitio. No se generará espontáneamente. Lo importante para mí no es que saque la idea de otro gestor, de un screener, de un informe sectorial, de una empresa competidora o del mismo vertical, de un broker, de una tienda que ve por la calle, de un amigo o familiar, de un artículo académico o de una película.

Creo que lo crucial es que, independientemente de la fuente de generación, luego la estudie a fondo y reflexione sobre ella hasta llegar a su propia tesis (o se haga suya una tesis no original tras hacer su propio trabajo), que puede o no ser la misma que la de otro gestor.

Las conversaciones entre gestores son bastante comunes y una fuente importante de ideas. Y como se ha dicho ya en este hilo (por @agenjordi por ejemplo) que la acción no esté en otro fondo value español no significa que la idea no haya venido de una conversación con otro gestor o inversor particular (nacional o internacional).

Repito que es mi humilde opinión y que no pretendo ofender a nadie con ella.

15 Me gusta

De hecho puedes ser el primer gestor en España en valorar una compañía, pero ser el noveno en iniciar una posición porque tenías durante ese período ideas con un mayor potencial.

Imaginemos un fondo ibérico que evitase por filosofía de inversión empresas cíclicas. En las empresas estables rara vez vas a encontrar los potenciales de las cíclicas, lo que podría dar lugar a que entrases en empresas estables a potenciales mucho menores que los exigidos por fondos que incluyesen en su espectro inversor las cíclicas, pero igual estos las tenían valoradas y en la watch list desde hace tiempo.

Yo no le daría muchas vueltas, ya les digo yo que si los próximos cinco o diez años son muy exitosos para un fondo nadie hablará de este tipo de cosas, todo serán loas.

8 Me gusta

O simplemente que uno prefiere mirar las cosas con algo más de tranquilidad y paciencia que otros.

Creo que Fisher comenta en su magnífico Acciones Ordinarias Beneficios Extraordinarios que no suele terminar siendo tan buena idea como parece de entrada, cambiar una muy buena empresa que se conoce muy bien por otra en teoría mejor que se conoce bastante menos.

Paramés por ejemplo en el caso de Aryzta es evidente que cometió el error de lanzarse con un % excesivo en una posición que no conocía con tanta profundidad como creía.

Hay veces que el tiempo da una perspectiva de ciertos sectores o empresas que difícilmente va a tener el que la ha empezado a estudiar hace unos meses. Nos cuesta por ejemplo ver la escala de prioridades de otros. Un error por ejemplo que suelo ver es que hay quien entra en según que empresas creyendo que la directiva va a priorizar recompras sobre reparto de dividendos. Cuando si llevaran tiempo en dicho sector verían como la prioridad tradicional no han sido precisamente las recompras.

18 Me gusta

Sí solo saliera a la luz lo que es auténticamente original, la oscuridad sería eterna.

9 Me gusta

Creo que Ud. @camacho113 ha sido el primero que ha publicado la carta a los inversores del 2ºT21. En cualquier caso mi comentario es muy tangencial o fuera de foco de la mayoría de los otros comentarios que he leído a continuación en el hilo. Perdonen mi atrevimiento por opinar negativamente de la carta en concreto, que no del fondo, del cual no puedo opinar.

A mí no deja de sorprenderme las citas a grandes inversores, Bill Ackman, Warren Buffett, George Soros, Stanley Druckenmiller, Chuck Royce,… pero los ejemplos que se ponen en la carta, o las lecciones que supuestamente debemos entresacar los lectores, no sé ver que tengan realmente una relación demasiado directa con lo que en cada caso van explicando.

P.ej. ¿Dónde o cuando aplican el apalancamiento del 200% de Soros? Me parece una colección de citas chulas para llenar páginas. No sé, quizás no llego a verlo o no lo acabo de entender bien, o tengo el día obtuso. Ya me perdonarán si estoy equivocado.

Pero ya donde me chirría excesivamente el texto, es cuando se menciona el libro “The Dao of Capital”, a su autor Mark Spitznagel o a su científico asociado Nassim Taleb, en las páginas 4 y 5 de la carta.

¿Dónde está la ligazón entre el “camino indirecto” de Spitznagel “es mucho más rentable seguir una estrategia de inversión que nos ocasione pérdidas en el corto plazo, a cambio de maximizar nuestra rentabilidad potencial de largo plazo”

Cuando en la misma carta se explica “Grosso modo, el hedge fund adquiere coberturas (mediante opciones put) que le benefician, enormemente, si el mercado sufre caídas severas. ¿El peaje? Las correcciones de ese calibre, aunque siempre llegan, se producen con poca

frecuencia, por lo que el fondo se anota pérdidas continuas por el precio de la cobertura, hasta que se materializa el día “D” que Spitznagel espera con gran paciencia escuchando música clásica (para los más curiosos, se rumorea que el fondo de Spitznagel consiguió rentabilidades superiores al 1.000% durante las fuertes caídas sufridas por la bolsa en febrero de 2020)”"

No sé ver yo que el autor de la carta explique que ellos consiguieran esas rentabilidades copiando las ideas de Spitznagel, ni que lo incorporen a su forma de cubrir las inversiones.

Sólo son IMHO 2 páginas explicando habilidades de otros que ellos lo trasladan a “Ya hemos perdido la cuenta de las veces en las que, al poco tiempo de iniciar una nueva posición para nuestros fondos, la cotización de una compañía comienza a corregir, arrojándonos pérdidas durante varios meses o, en el peor de los escenarios, incluso años. Sin embargo, no es algo que nos preocupe, siempre que la corrección se esté produciendo por los motivos equivocados (por ejemplo, sentimiento de mercado) y no por un deterioro en nuestra tesis de inversión. Esta pérdida inicial, que no siempre se produce, es inevitable y escapa a nuestro control.”

Perdonen que dé la lata con Spitznagel, pero es que al leer la carta recordé que tiempo atrás había leído cómo aplicar una parte de sus ideas de cobertura para un inversor de a pié. El texto es del lejano 2016 y quizás haya otros más actuales, pero adjunto el PDF por si a alguien le pudiera interesar:

20160815 Spitznagel Tail Hedging by Jesse Felder.pdf (2,1 MB)

Y ¡ojo! que no defiendo yo que la estrategia de Spitznagel sea para usar siempre y por todos. Sólo si se está muy seguro de lo que se lleva entre manos.

13 Me gusta

Y me perdonarán que me ponga aún más crítico con la carta…

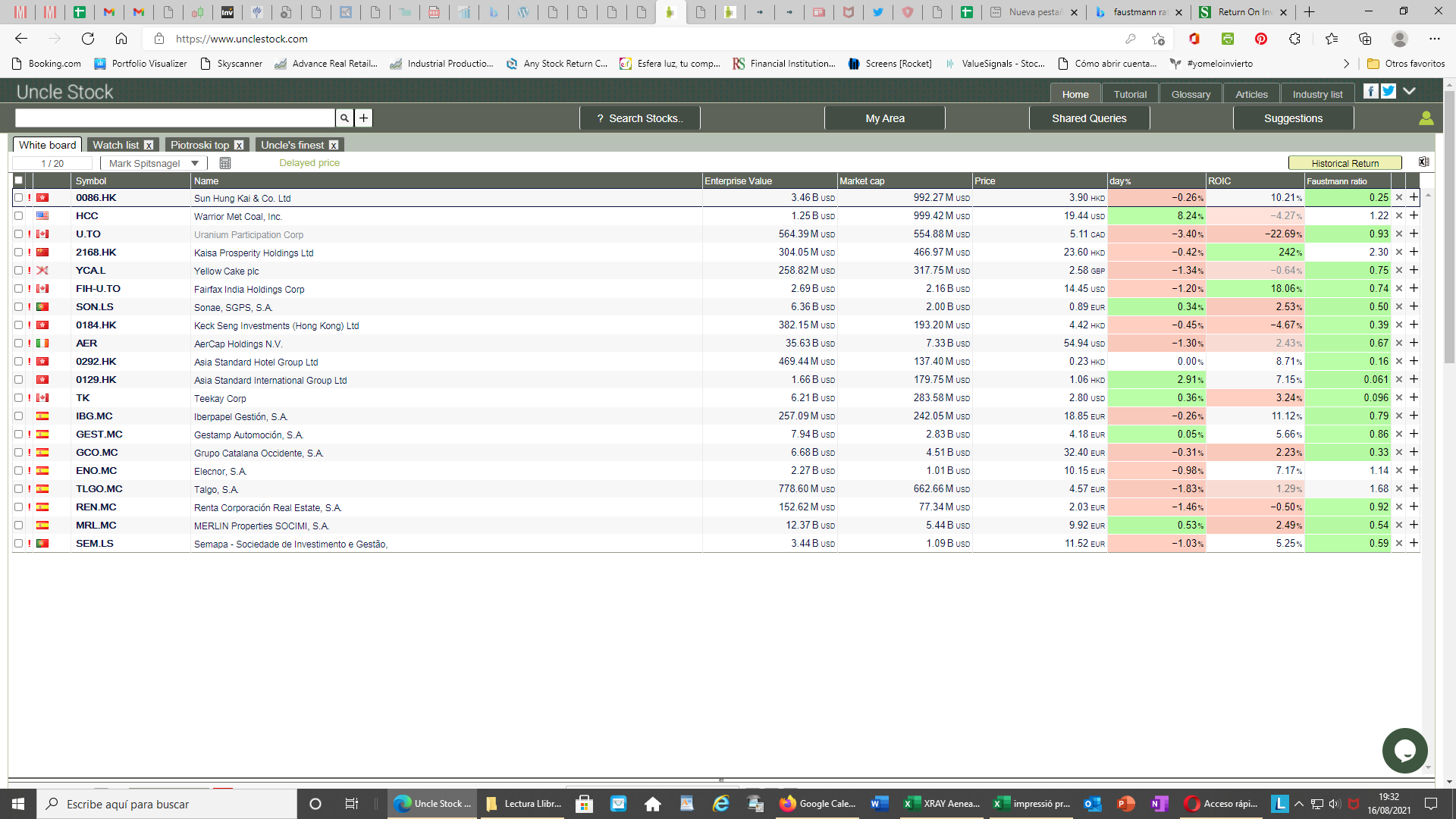

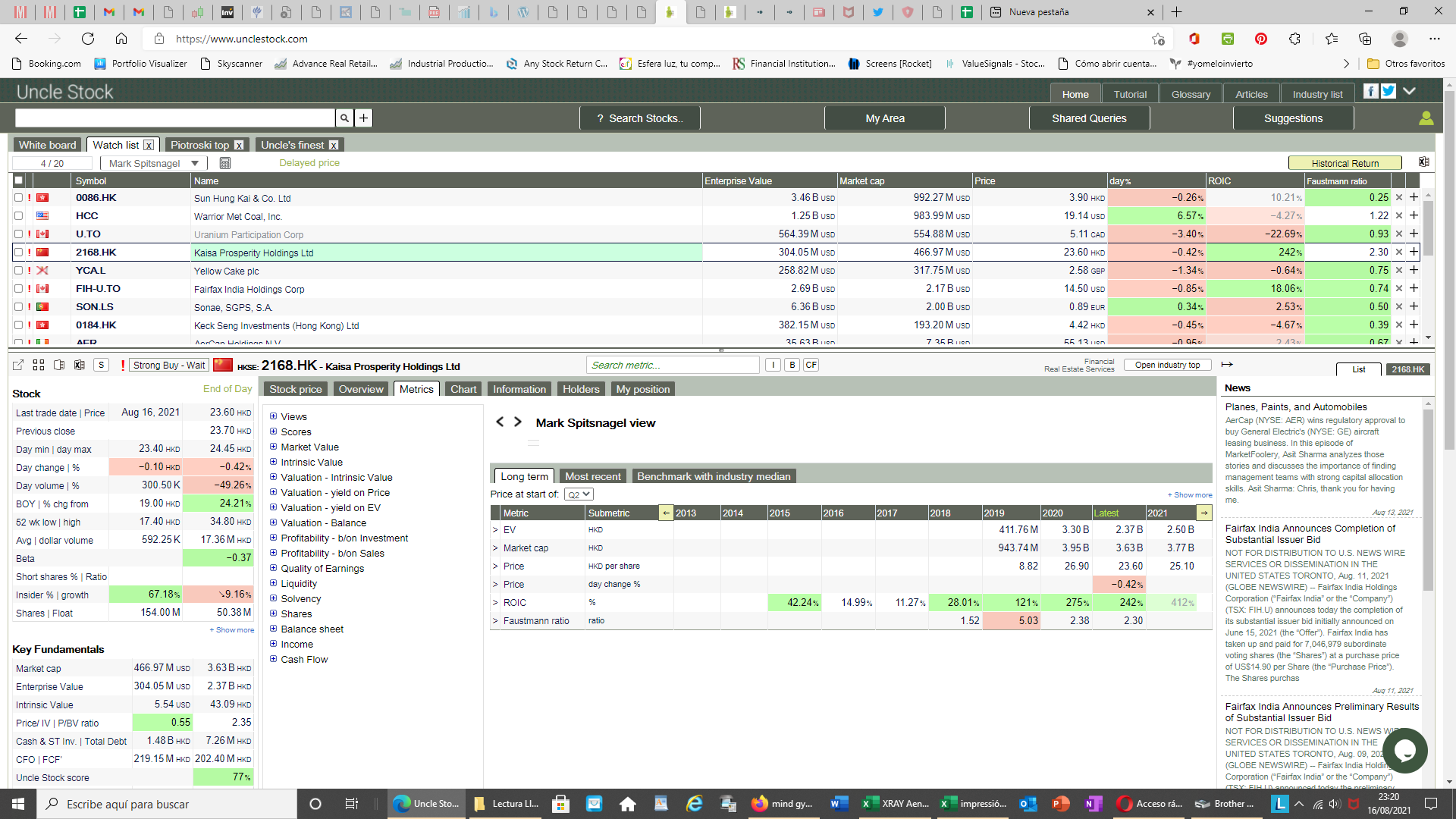

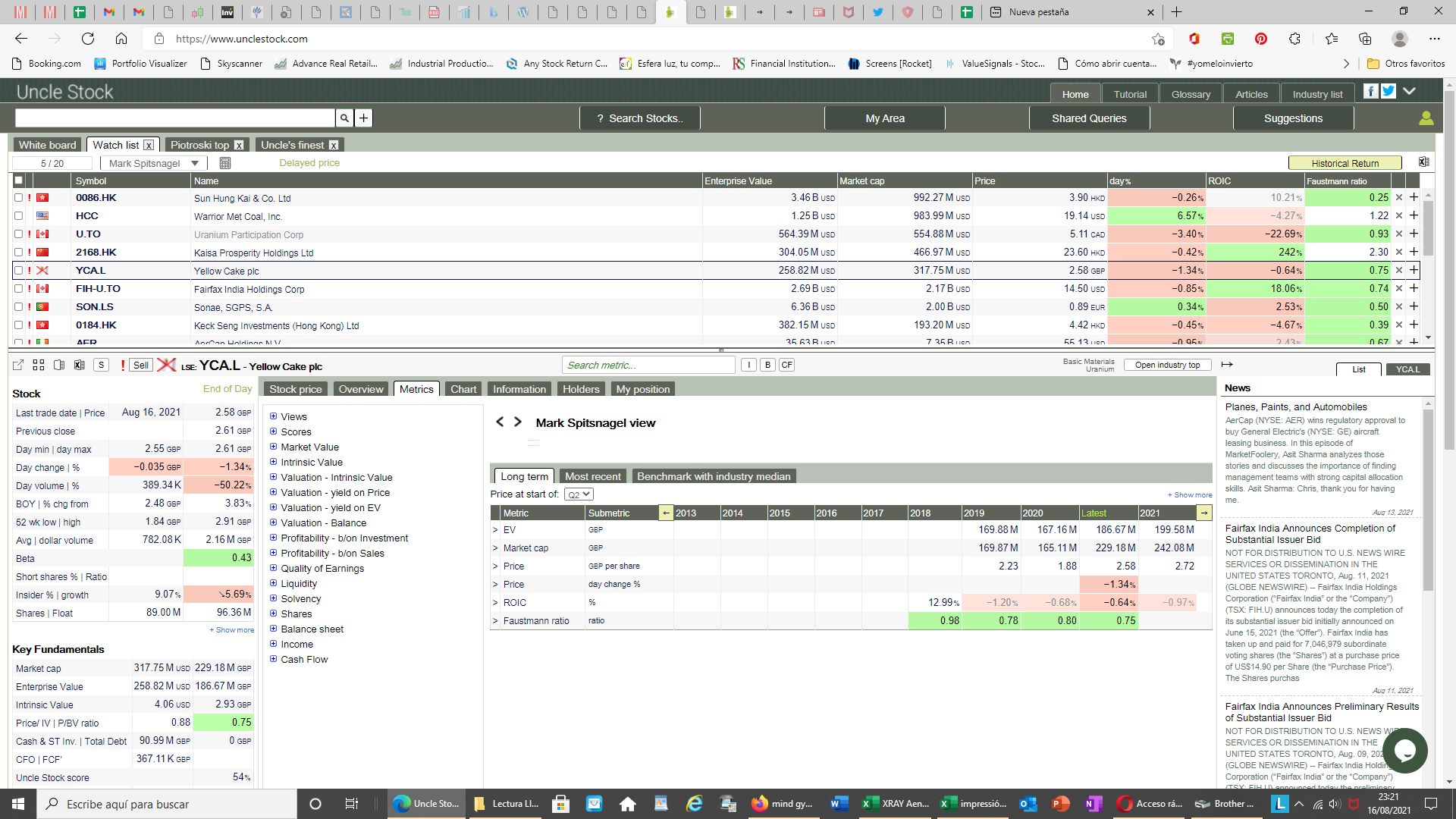

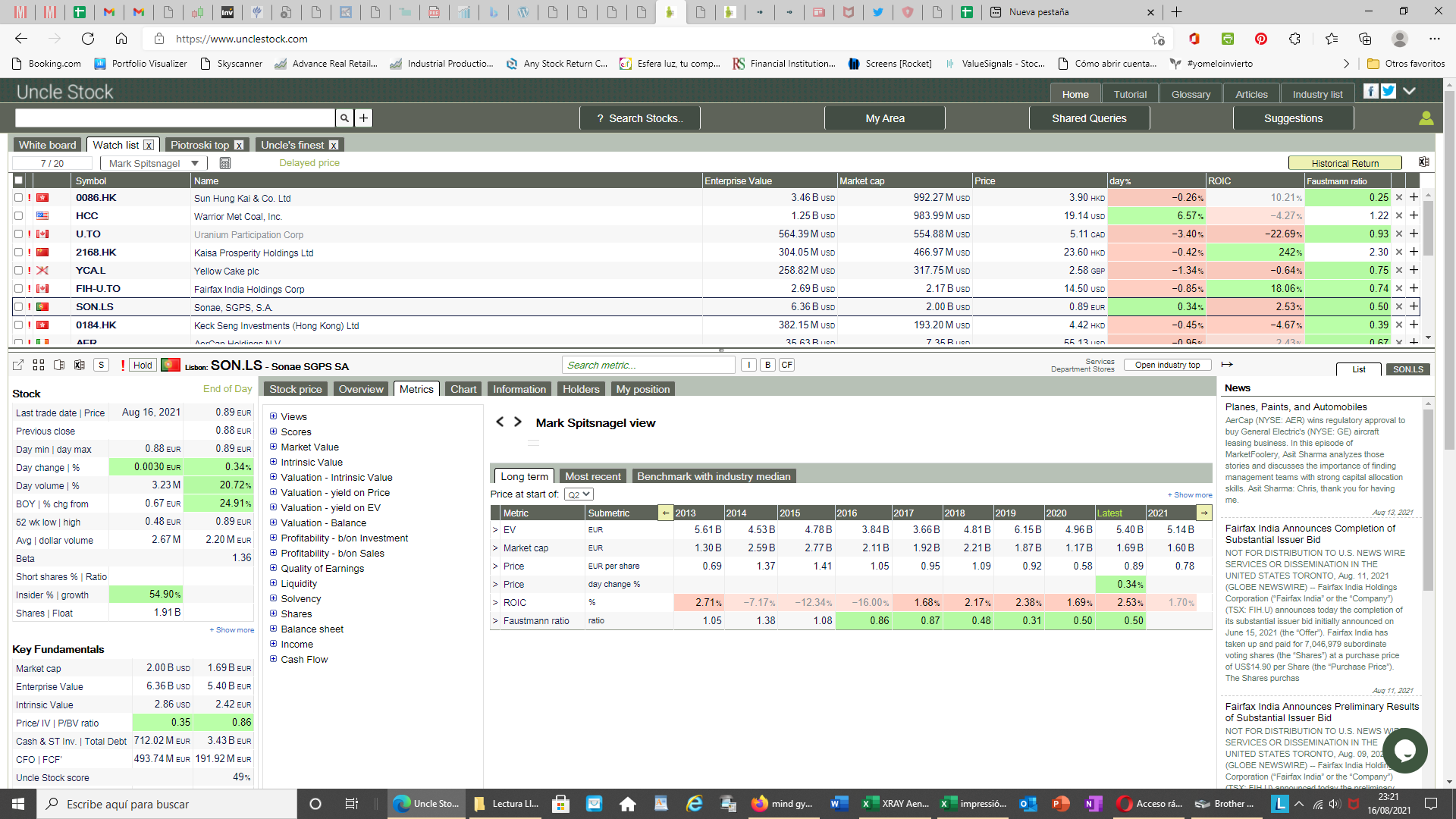

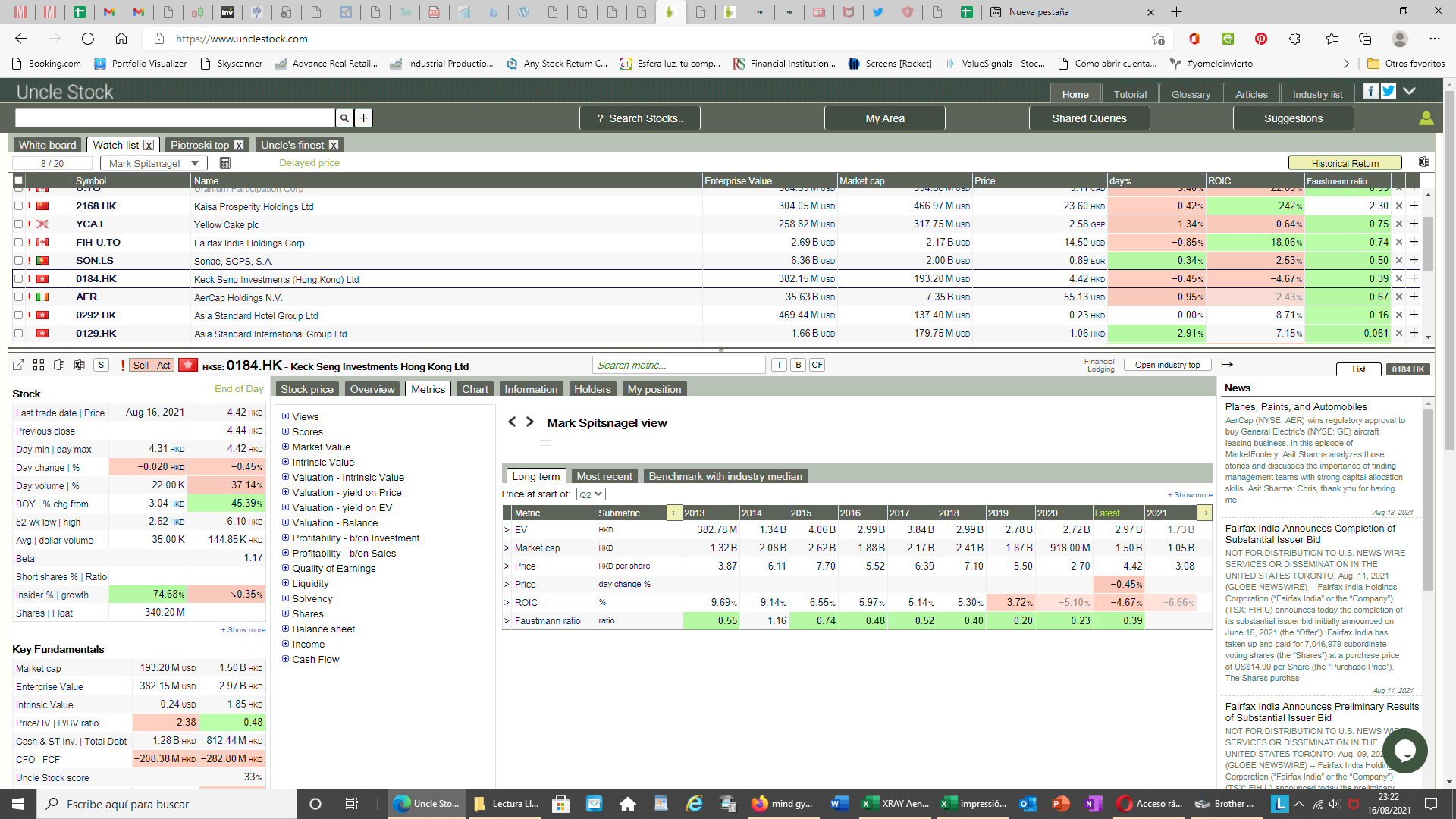

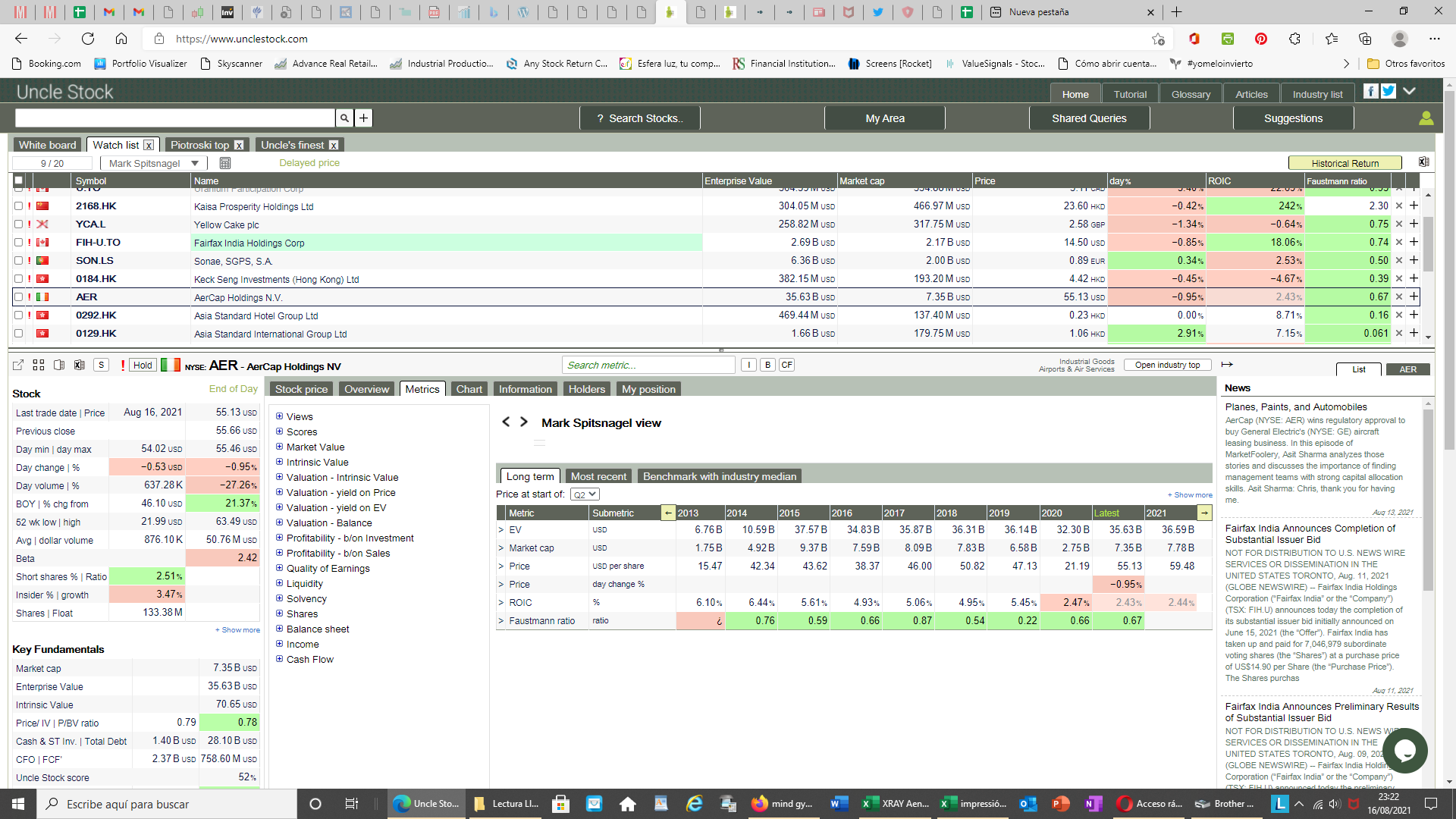

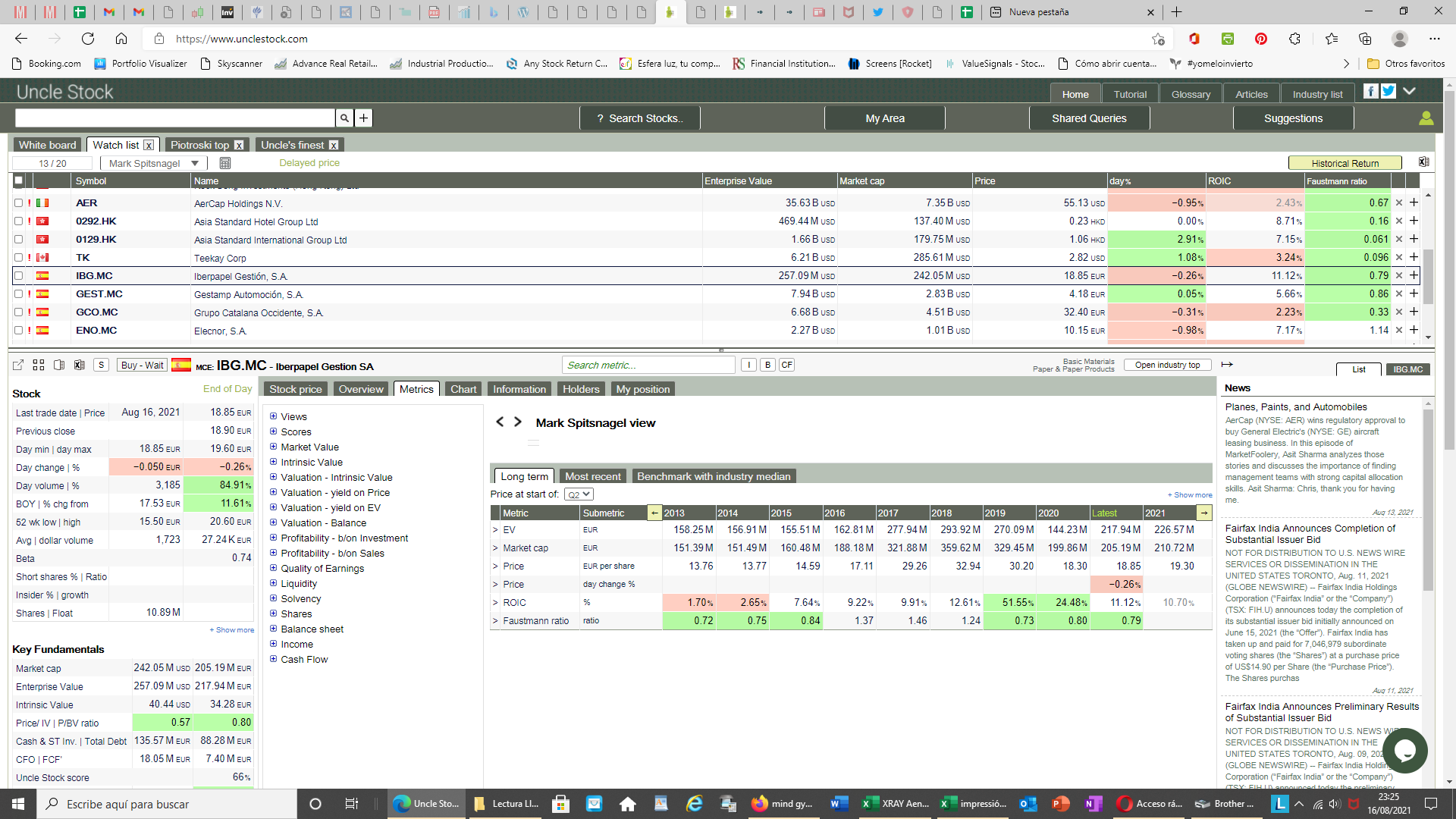

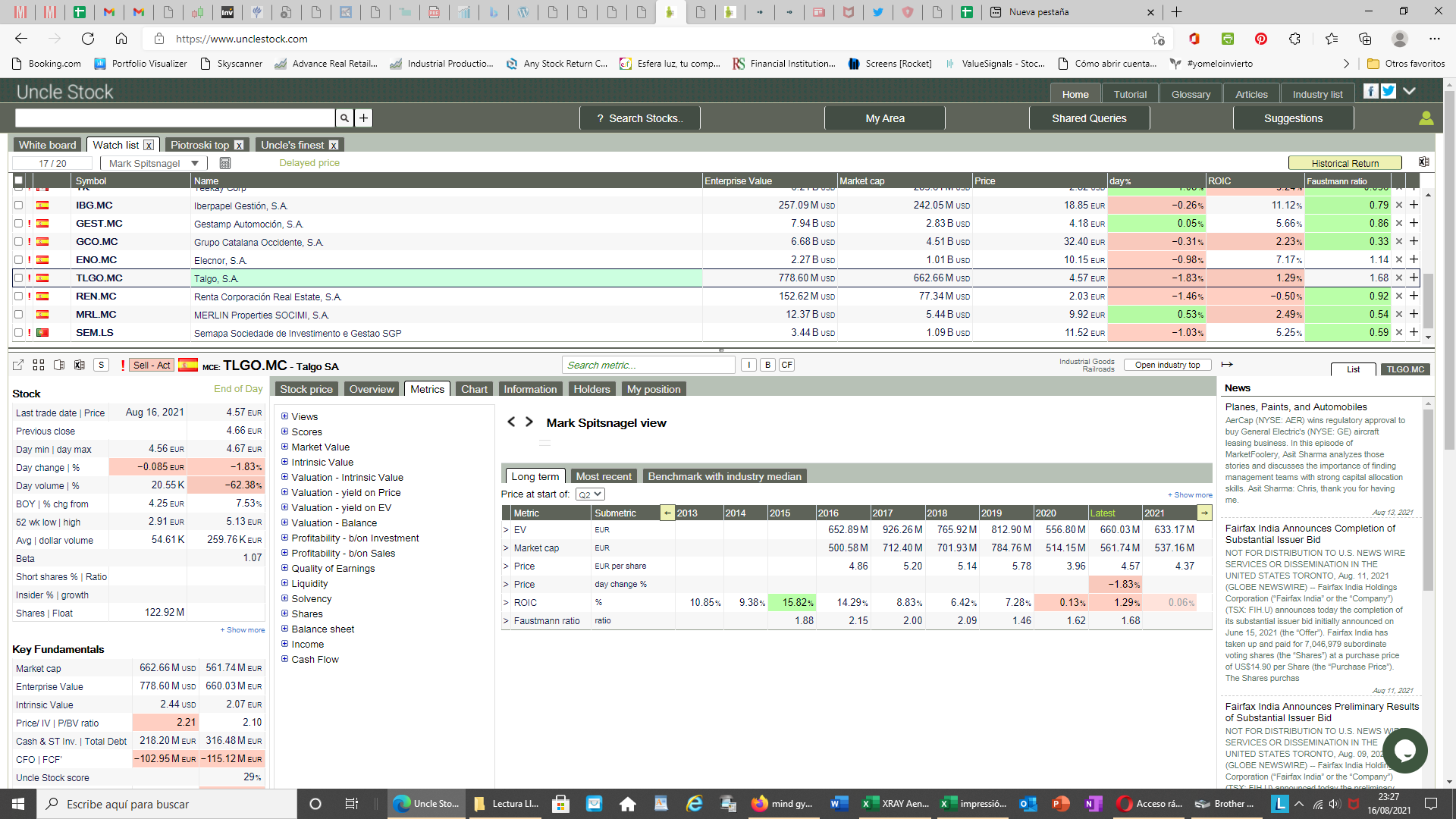

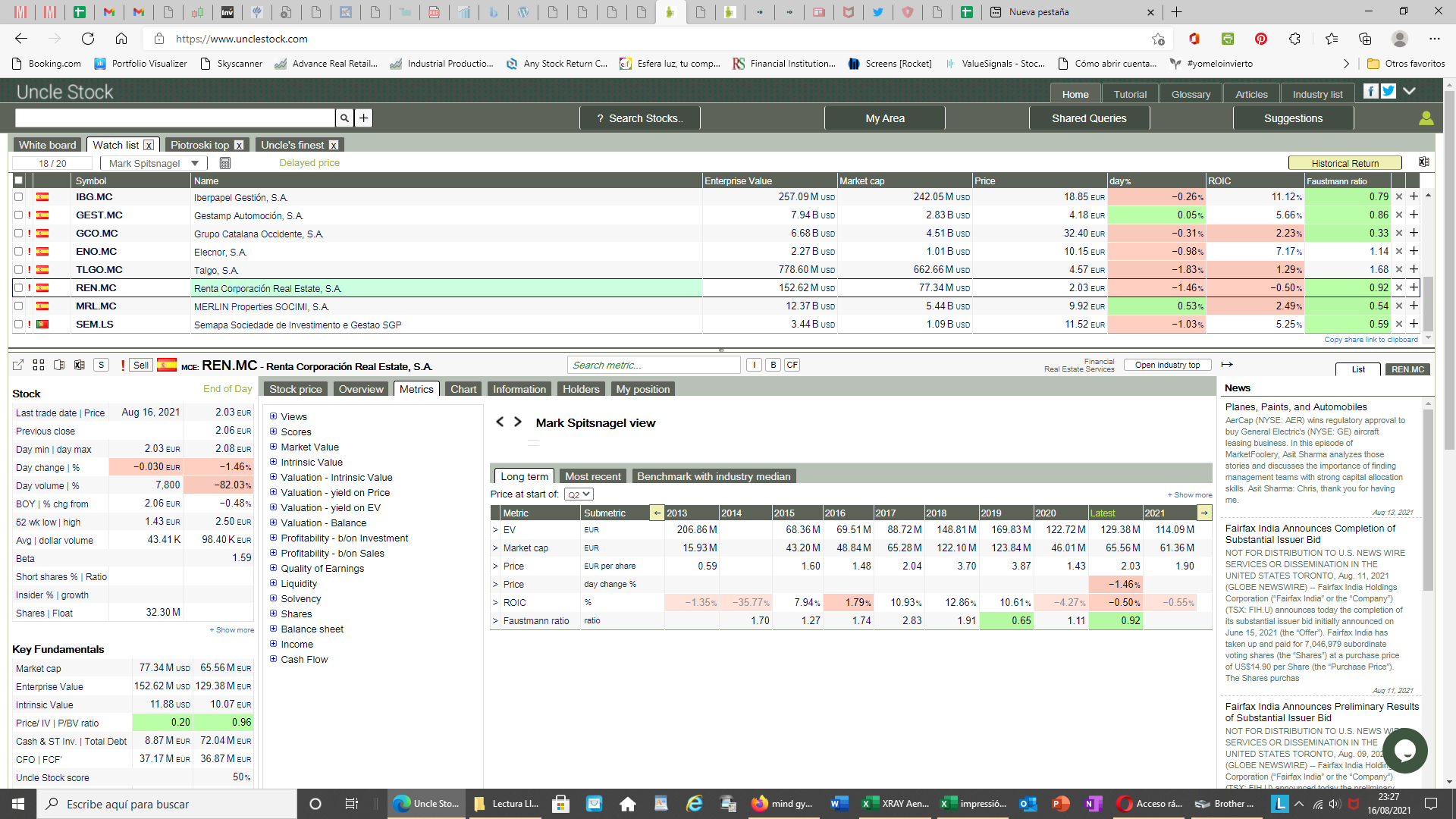

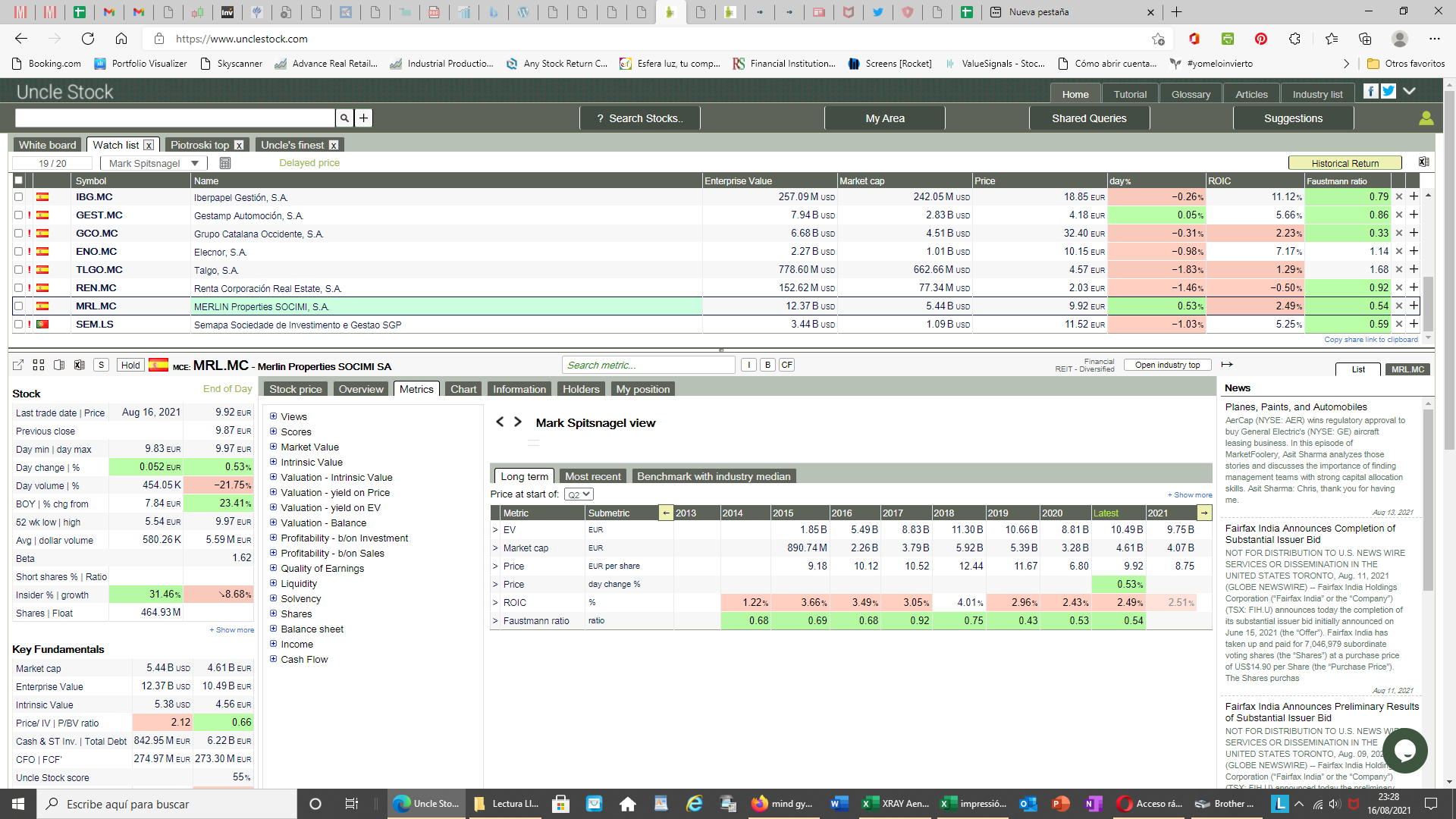

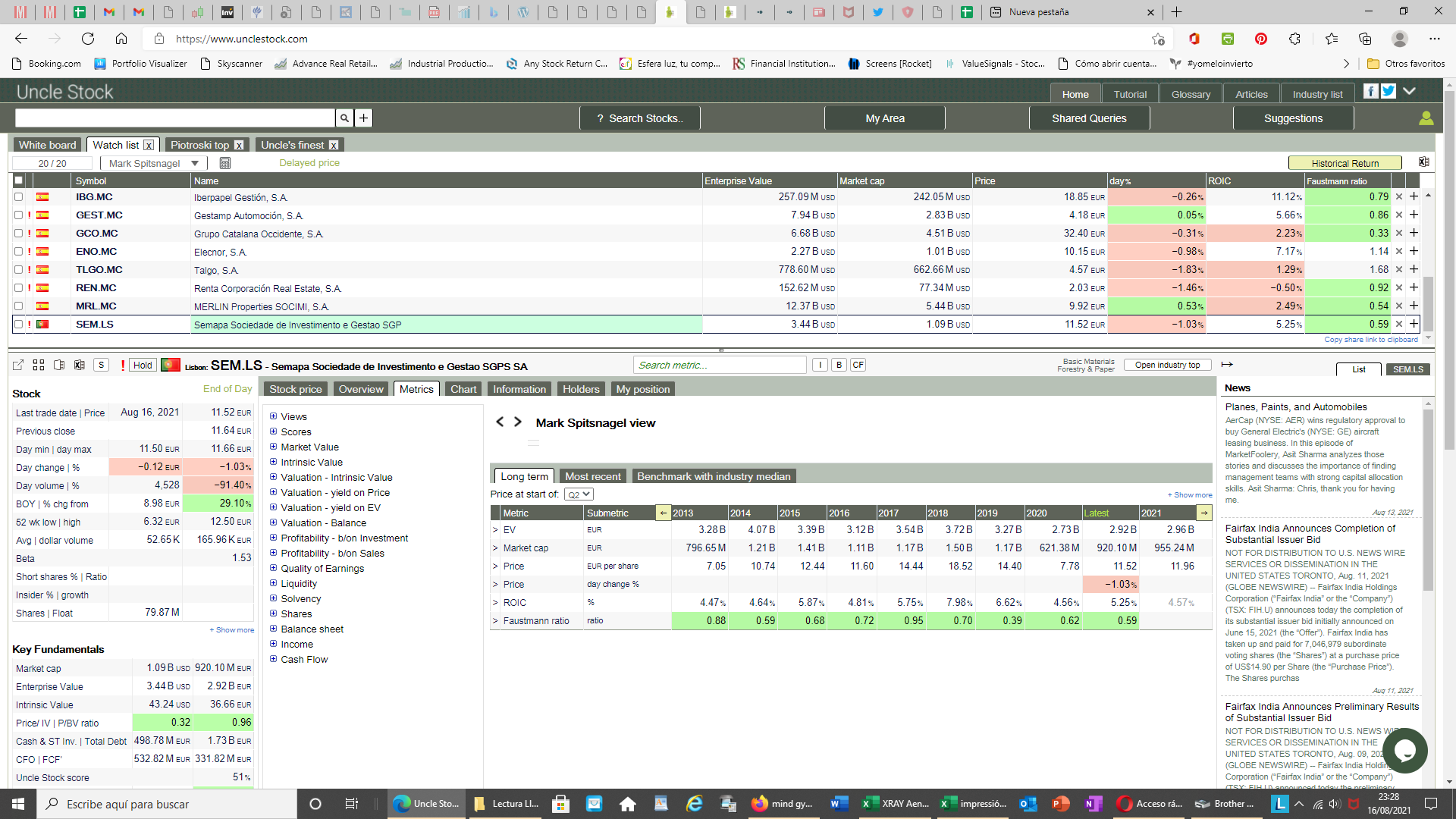

Puestos a mencionar las estrategias de Mark Spitznagel y su libro The Dao of Capital, al menos podría haber elegido no sus coberturas para Fat Tail Hedging (que sólo es entre un 0,5 y un 4% de su portfolio), sino hablar de 2 de sus principios básicos para elegir acciones (el 99,5 al 96% de su portfolio) siguiendo sus criterios: 1) ROIC>20% (o 15 o 18 según cada uno ponga el listón) y 2) el Faustmann Ratio que debe ser inferior a 1 (Faustmann Ratio o Market Value to Net Worth es una adaptación de Faustmann un experto en valoración de tierras, bosques, etc…)

Como da la casualidad que esta plantilla existe en Uncle Stock, me he permitido añadir a esa plantilla las 20 empresas que he visto aparecían en los comentarios anteriores. Y el resultado es el siguiente:

.

Como se puede comprobar, sólo 1 empresa cumple los criterios: Fairfax India

En resumen, sigo sin entender, tras 2 páginas del informe trimestral dedicadas, ni para qué le nombran ni en qué se comparan exactamente, pues ni seleccionando las acciones, ni imitando sus coberturas IMHO se le parecen.

15 Me gusta

Gracias por el trabajo, lo cierto es que esa filosofía que comentan en las cartas cuando empiezas te cautiva pero a la 3 empiezas a cansarte, yo alababa las cartas y me pasa como a ti, no les veo ahora el sentido. Cierto que tampoco les doy mucha importancia ya que cada uno tiene su opinión, 1 cada 6 meses comentando la cartera al completo es lo que yo preferiría.

Respecto a los ratios, roe, etc de las empresas, ya ni me molesto, se que normalizan todo a futuro con sus estimaciones y eso es lo que consideran. Este fondo, como otros Balue, es de empresas cíclicas y casi ninguna empresa pasaba mi filtro, puede que sea una ventaja, veremos.

1 me gusta

Todo es relativo, por eso conviene diversificar .

1 me gusta

¿Pudiera ser, aunque no nos saque de pobres, que salieran más empresas cumpliendo el índice Fairfax India si cogemos el ROIC medio de los últimos, pongamos, 10 años?

Un año concreto puede resultar un tanto ‘outlier’ dentro de la serie histórica de cada empresa. Y 2020 fue algo especial.

3 Me gusta

@Amat le había citado, pero al publicar ha desparecido la cita.

Pudiera ser…

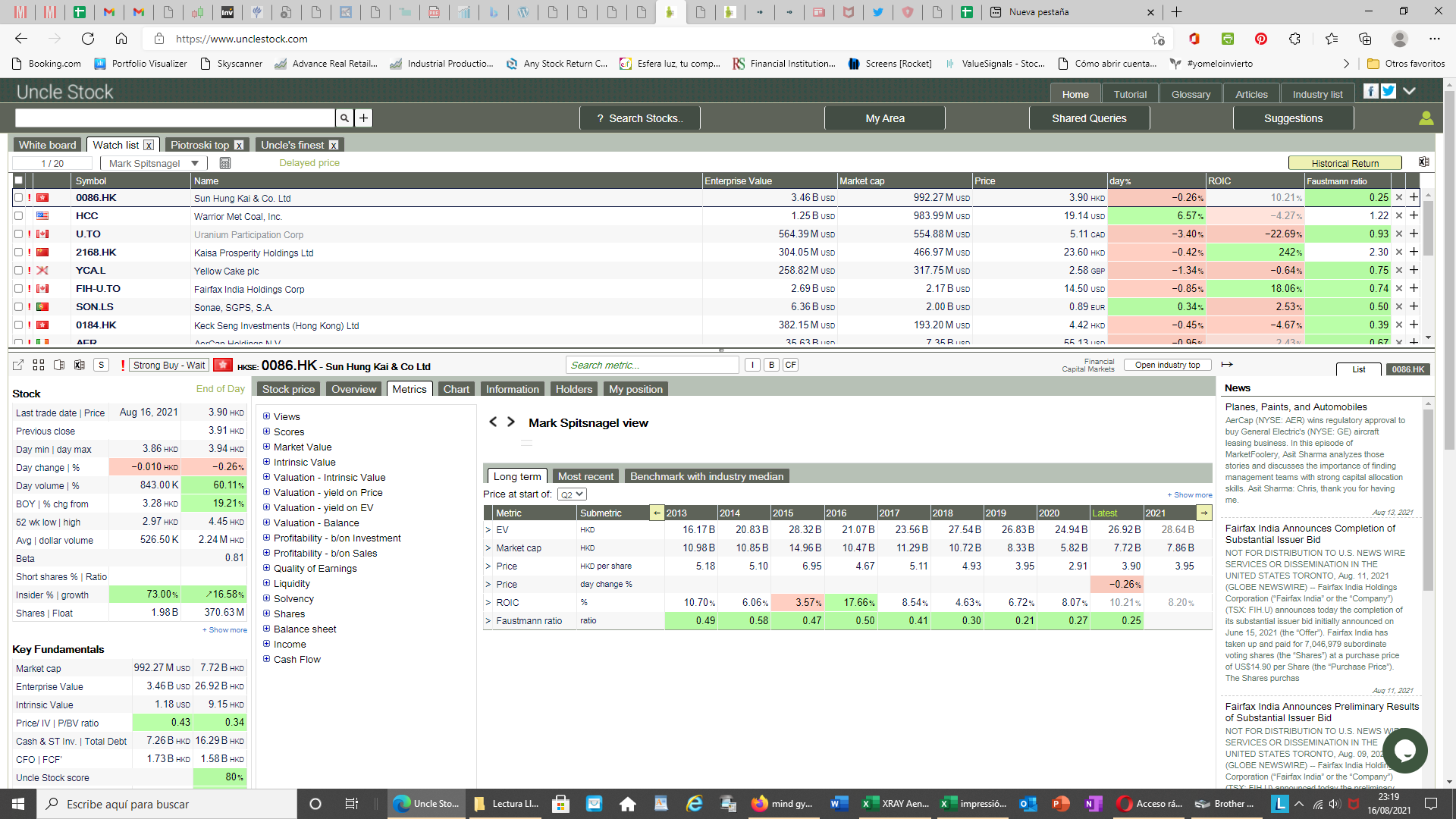

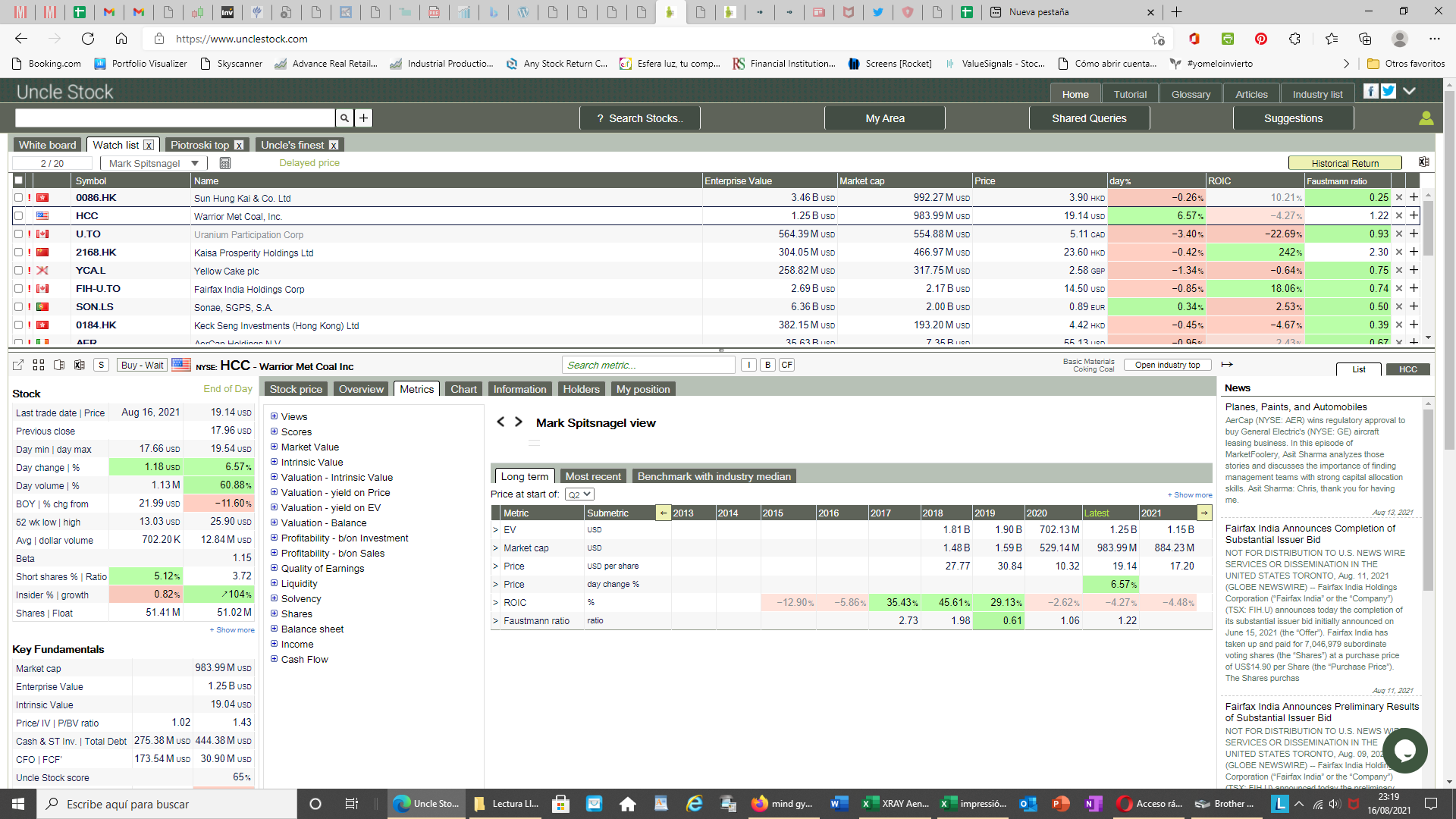

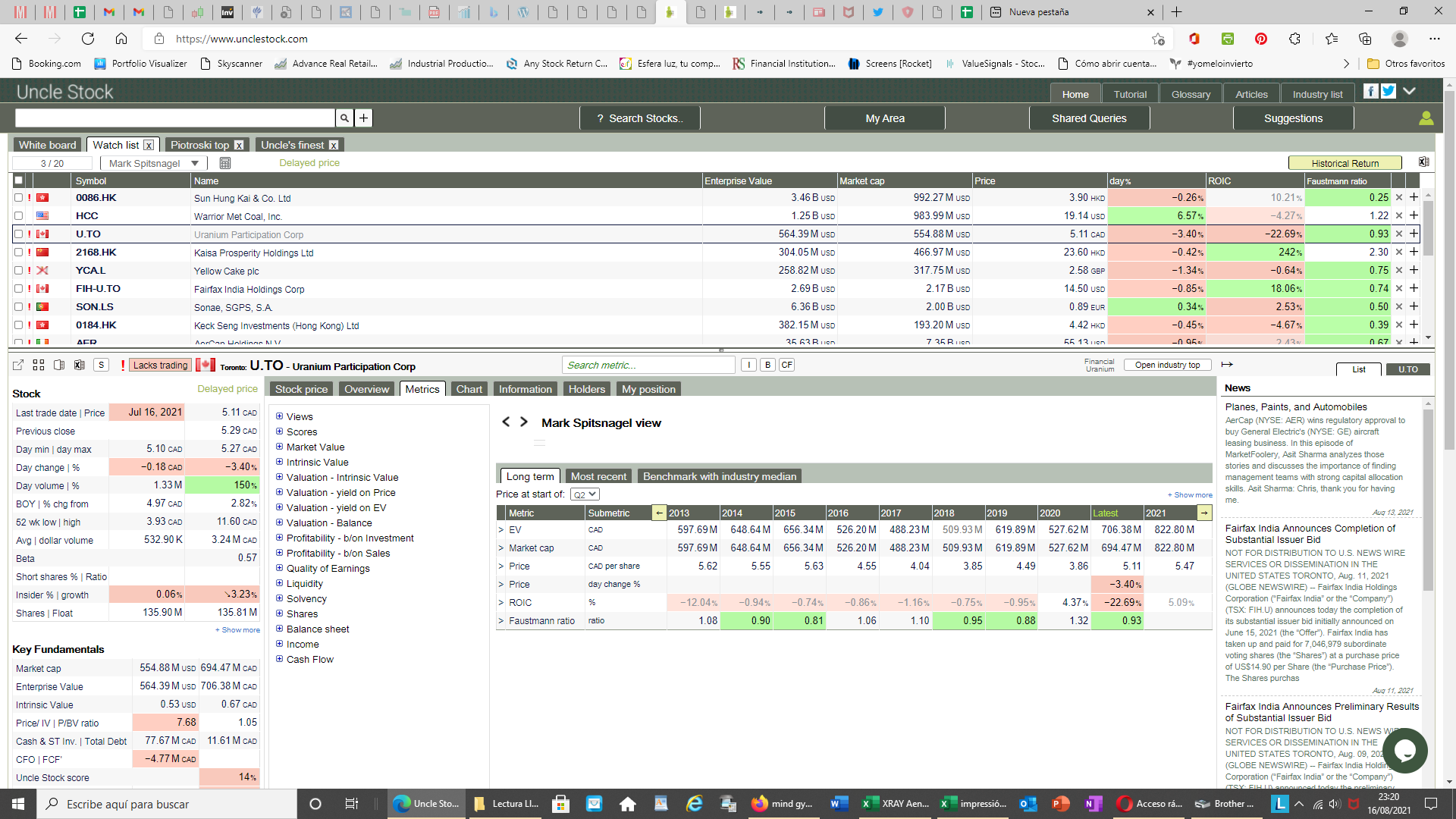

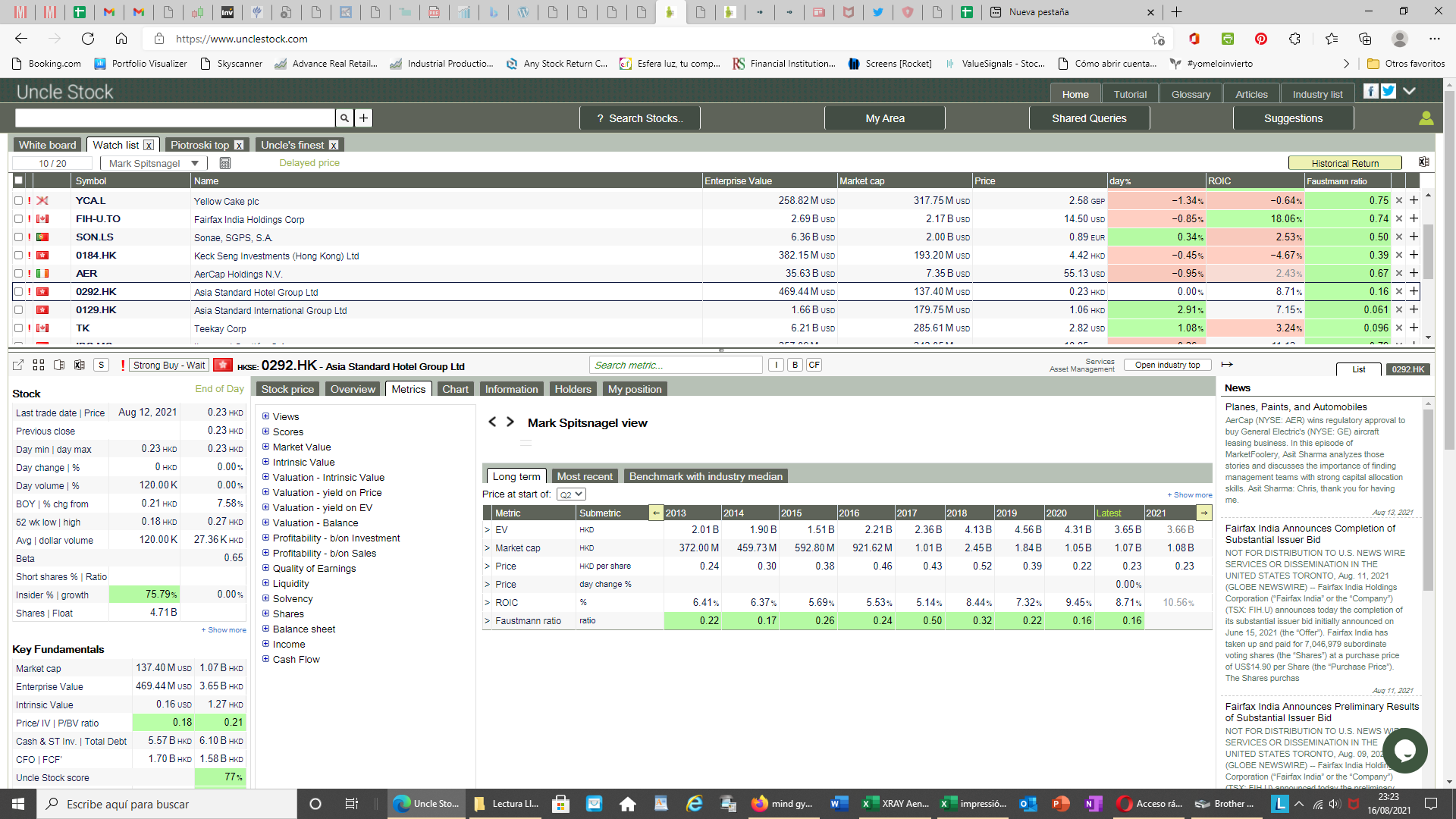

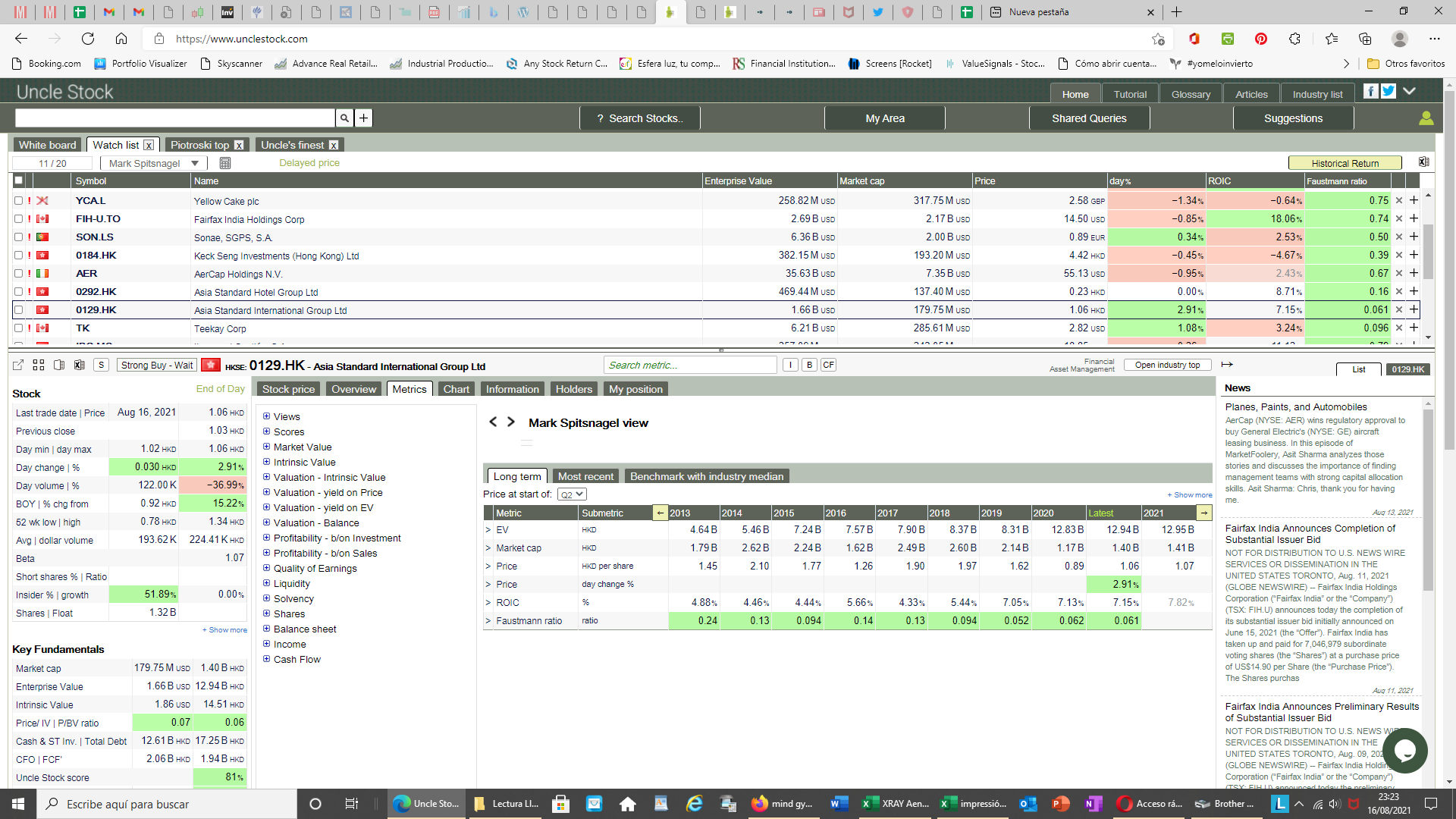

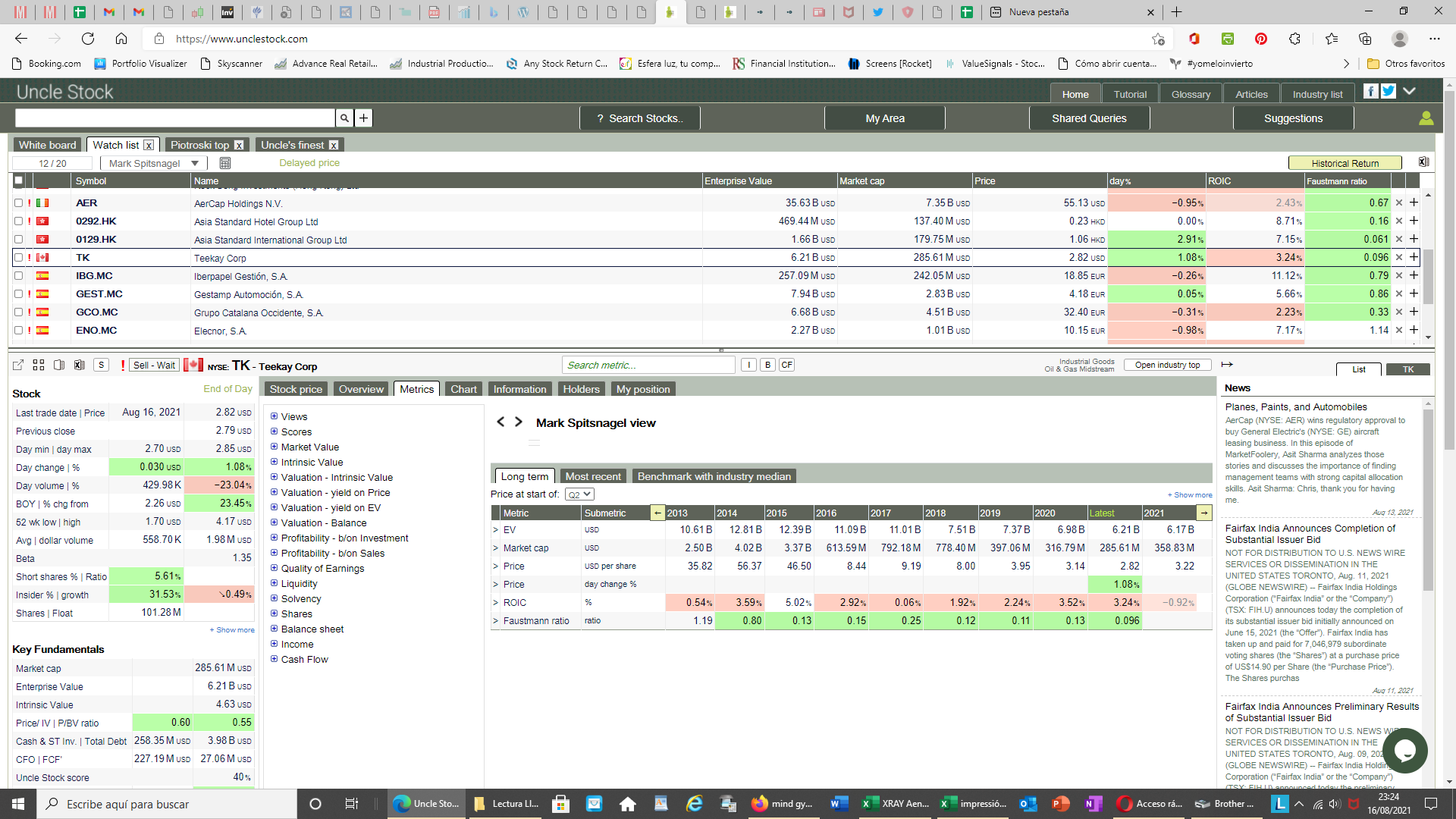

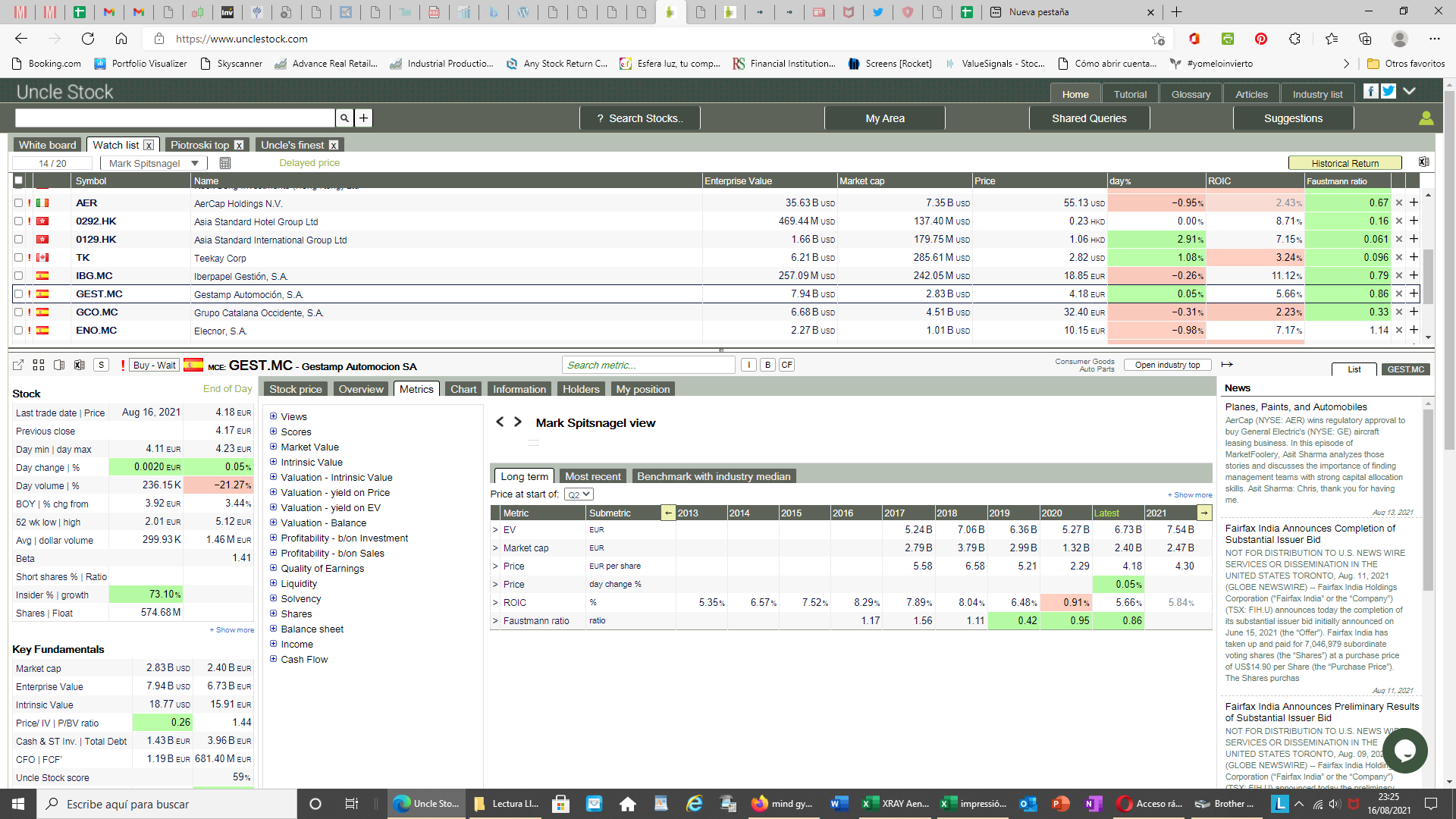

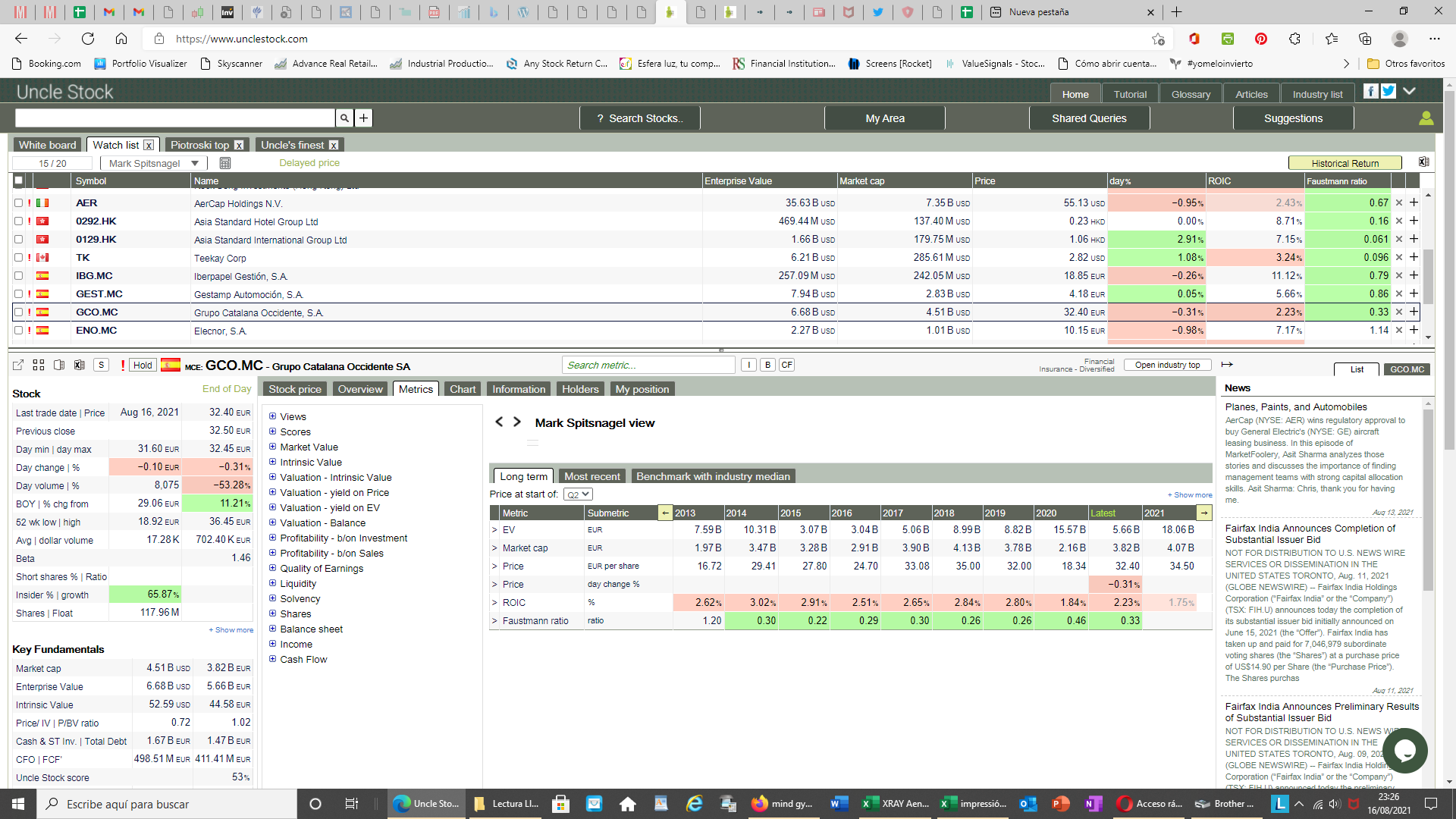

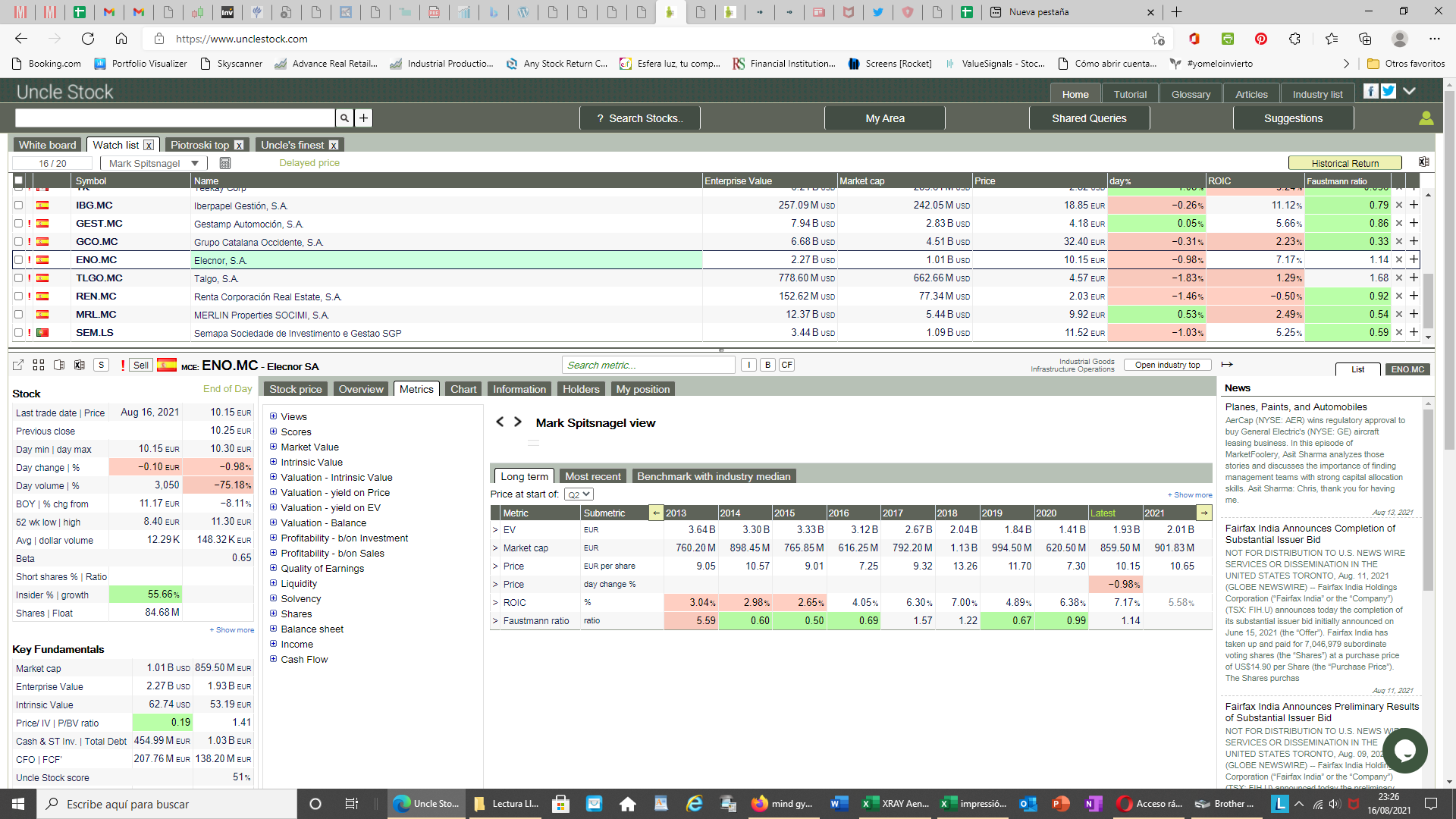

Aprovechemos la pestaña de “metrics” de Uncle Stock (¡mil gracias de nuevo! @PatagoniaValor ), donde aparece el histórico de varios años y veamos (perdonará que se hará un poco largo, pero no se me ocurre otra manera de que pueda visualizarlo):

.

Como puede comprobar, rascando un poco y poniéndole cariño, otras 3 0 4 empresas pudieran añadirse, aunque no cumplieran al 100%.

Y ¡ojo! no hay método infalible, ni siquiera el de Spitznagel. Ni niego que haya otros parámetros value que hagan aconsejable la inversión en estas empresas. Ni sé ni si suben o bajan, o van a subir un montón.

Lo único que he deseado poner de manifiesto es que en la carta se dedican 2 páginas a hablar de la filosofía de Spitznagel, pero que IMO no aplican nada de ella, Por tanto, yo creo que se las hubieran podido ahorrar.

16 Me gusta

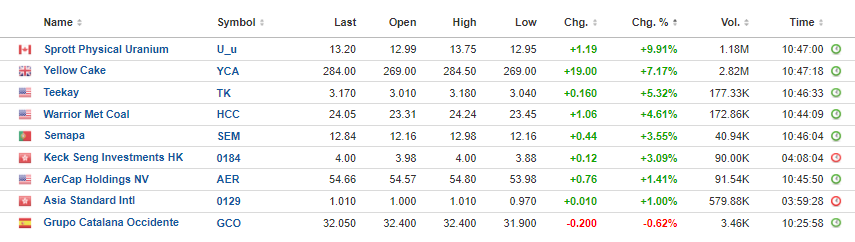

Horos Internacional está teniendo un día bastante majo. Las principales posiciones de Uranio están tirando fuerte:

8 Me gusta

Perdón por importunar @camacho113 , pero… de dónde saca la posición de Sprott Physical Uranium? No aparece en el listado de las 10 mayores posiciones del Horos Internacional en su ficha de Agosto ni a 30 de junio en Morningstar.

Gracias!

4 Me gusta

Eso mismo pienso yo, ¿no era Uranium participation Corp la que tenían?

1 me gusta

Creo recordar que la cogí del informe a 30/06 @Kibera

1 me gusta

Uranium Participation Corporation es ahora Sprott Physical Uranium.

Saludos!

14 Me gusta

Si no es mucha molestia, ¿se debe a algo especial el cambio de denominación de la acción?

Por curiosidad más que nada.

Muchas gracias

Justo esta mañana se publicó está entrada que especula un gran futuro para Sprott Physical Uranium:

No son pocos los que se subieron al barco en Fintwit:

2 Me gusta