Ese cambio que hicieron sobre todo en 4T2020 de vender las acciones de empresas “normales” Quality (LVMH, Novo Nordisk…) y meterlo todo en smallcaps recalentados Nasdaq de moda (FuelCell, Tillray…) fue muy raro.

Esas empresas han pichando (FuelCell este año a dado bandazos entre 9 y 23).

Cierto que hace aproximadamente un mes rondaba el +40 YTD, pero perdió todo en un mes. Es sorprendente, como ya hemos comentado en el hilo que enlaza, pasar del +40 al -1 en un mes, y encima en un mes con los índices en positivo, con Msci world, ACWI y NASDAQ entre +3 y +5.

Al final, independientemente de rentabilidades. Si son positivas mucho mejor, en mi opinión son unos temerarios y no invertiría “ni con el dinero de otro”.

Como comenté en otro hilo tiene poco sentido esta comparación viendo las carteras de ambos y los estilos.

Mirar las rentabilidades sin ponerlas en contexto lleva a plantearse alternativas que están tremendamente alejadas a la que uno valora otro conjunto de parámetros.

Es algo tremendamente habitual en el mundo de la inversión, que se ponen en el mismo saco a veces, situaciones donde pueden aparecer un montón de factores que hacen que tengan poco o nada que ver. Encima , en muchos casos, pretendiendo extrapolar un solo o muy pocos casos.

Aunque con otros inversores a uno le puede quedar ciertas dudas, hay veces que sorprende como gente muy curtida en los mercados sigue excesivamente pendiente que decisiones donde sabe perfectamente cual es la lógica y cual no; la decisión no lógica pueda terminar logrando mejores rentabilidades que la lógica.

Vamos que cualquiera que tuviera en cierto aprecio la gestión que hacían los gestores que ahora están en Horos, le debería preocupar poco si MetaValor ahora logra mejores rentabilidades o peores que ellos. Lo importante es que yéndose a Horos podía seguir contando con esa gestión y quedándose en MetaValor había dudas más que razonables, que posiblemente se disiparon (sobre si cambiaría el tipo de gestión), en el momento que el nuevo gestor empezó a abrir la boca. No se trata si hay que darle o no al nuevo el beneficio de la duda. Lo que hay que ser es consecuente con los motivos por los que se estaba allí si eran el aprecio al tipo de gestión que hacían los antiguos gestores, ahora en Horos.

Por otro lado me cuesta ver, como también comentaba, que los motivos principales de los gestores de Horos para irse de MetaValor y montar gestora propia , fueran otros que una pura cuestión económica. Vamos que al nuevo que gestiona en MetaValor, tampoco parece, como a los anteriores, que le hayan puesto trabas para gestionar la cartera del fondo como le viniera en gana.

Lei por el foro una frase muy significativa a colación de los fondos, gestores y gestoras

“El negocio está en el Equity”

El equipo de Horos ha mandado la siguiente comunicación de hecho relevante:

Estimado partícipe,

Horos Asset Management, SGIIC, S.A., inscrita en el registro administrativo especial de la Comisión Nacional del Mercado de Valores con el número 263 (en lo sucesivo, “Horos”), le comunica que se ha producido un cambio de control en su accionariado, tras la consecución de la compra indirecta del 51% de esta gestora por parte de José María Concejo (Consejero Delegado) y de Javier Ruiz, Alejandro Martín y Miguel Rodríguez (equipo gestor), según los términos previstos en el hecho relevante de fecha 28 de abril de 2021. Este movimiento se produce dentro del marco de trabajo decidido por el equipo gestor, en el momento de su incorporación a Horos, para poder gestionar y liderar un proyecto que ya casi ha cumplido los tres años de vida.

La transacción no implica ningún cambio en la composición o en las funciones del actual equipo gestor y, por tanto, se limita a formalizar el papel de socios mayoritarios de nuestro equipo y atestigua la apuesta de estos por un proyecto para toda la vida. Como siempre recalcamos, sin un control del proyecto por parte del equipo gestor, no puede haber una visión de largo plazo en la gestión de los fondos Horos Value Iberia y Horos Value Internacional, de los que usted, al igual que nosotros, es partícipe.

Por último, nos gustaría aprovechar la ocasión para destacar que, en el momento que escribimos estas líneas y desde los mínimos que alcanzaron los liquidativos de nuestros fondos en el peor momento de 2020, Horos Value Internacional se anota una rentabilidad del 95% y Horos Value Iberia del 83%, superando ambos productos los niveles anteriores a la crisis del coronavirus. Pese a esta fuerte recuperación, los potenciales de revalorización de nuestras carteras se mantienen entre los mayores de nuestra historia. Si bien las rentabilidades pasadas no son garantía de rentabilidades futuras, estos potenciales refrendan lo atractivo que es invertir en nuestros fondos en estos momentos.

Dándole gracias por su confianza, reciba un cordial saludo de todo el equipo de Horos.

No sé si acabo de entenderlo. ¿Significa que ahora los tres gestores y el consejero delegado controlan, entre los cuatro, el 51% del accionariado de la gestora? No sé por qué tenía entendido que ya lo controlaban anteriormente. Pero supongo que estaba equivocado y el private equity que tenían como socio (Qualitas Equity si no recuerdo mal) era propietario de la parte mayoritaria. ¿Alguien conoce el caso y puede aportar más luz al respecto?

Esto es lo que aparece en la web de la CNMV:

Exactamente. Aún no está actualizada esa composición con el HR de hoy con el cambio.

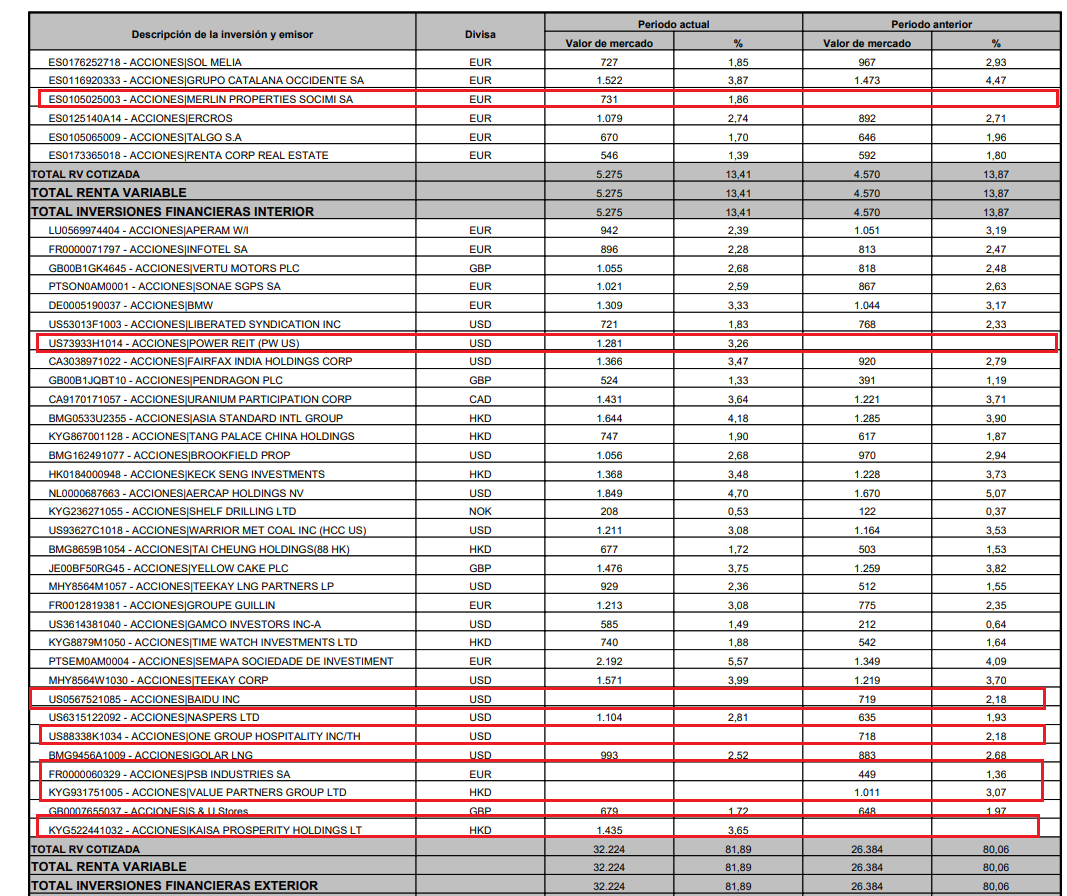

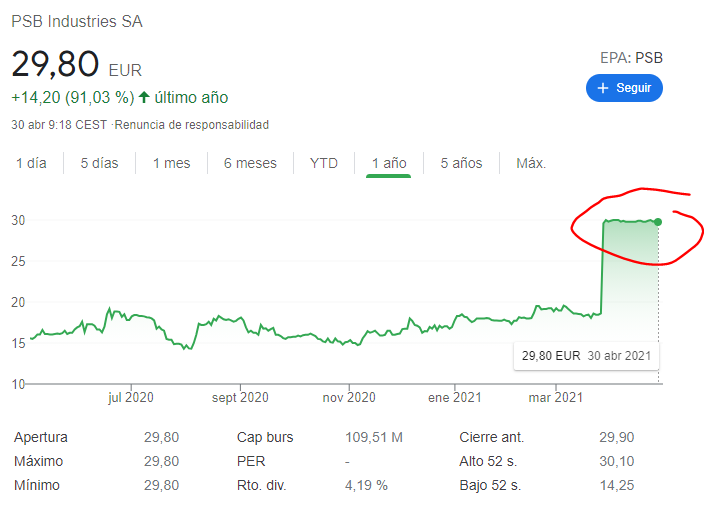

La salida de PSB Industries imagino que ha sido gozosamente forzada tras la OPA a los minoritarios.

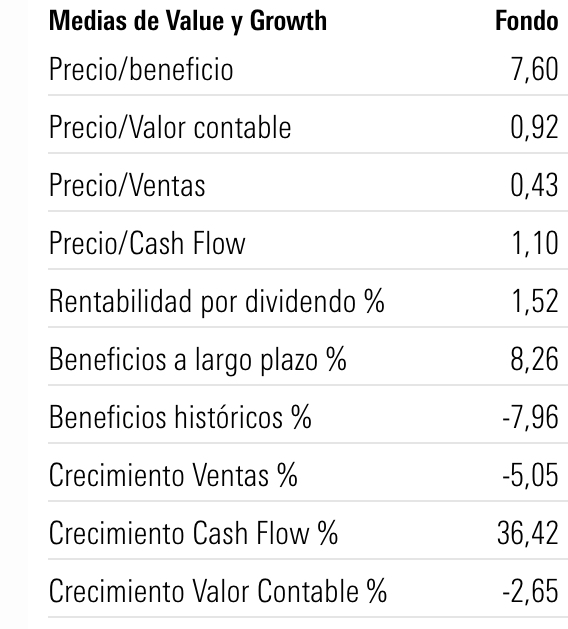

Aunque estos ratios son muy grosso modo y el diablo está en los detalles, la verdad es que una cartera a P/E 7’60 y P/CF (entiendo que es el operativo, por lo que omitimos capex y demás temas clave) a 1’10 tranquiliza más que inquieta.

Por otro lado quiero entender que los beneficios a largo plazo se refieren al crecimiento de beneficios estimado por un supuesto ‘consenso’ de mercado, que para las compañías poco seguidas sería poco menos que lo que diga un tipo o dos. Mientras que el histórico debe de ser la evolución de esos mismos beneficios en el último lustro o así. Ahí si se refleja que en promedio son compañías que no han crecido fulgurantemente últimamente. Más bien lo contrario, han ido ganando menos y menos.

Por último no sé muy bien cómo computan los P/E de compañías con pérdidas. Por pocas que sean.

Se puede ver en Youtube o en algún otro sitio?

Sí, los directos de Juan Ramon Rallo se pueden ver en directo en YouTube. Y supongo que se podrán hacer preguntas.

Y después se quedan grabados en YouTube para poder verlos cuando se quiera.

Los VL de Horos en máximos históricos.

¿La famosa reversión a la media?

Cerca de tocarse los puntos de nuevo!

Ojo el MSCI ACWI que ha entregado en esa gráfica un 12% anual, su coste de capital recordemos oscila entre el 7% y el 8%.

Mucho ha adelantado la renta variable estos años!

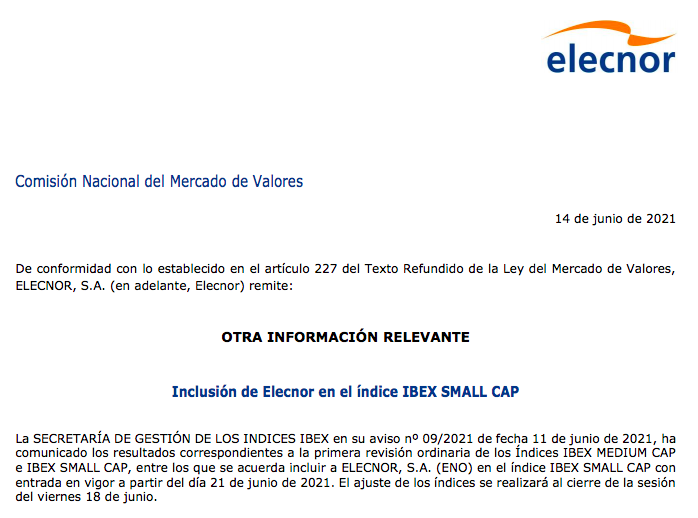

Elecnor entrará en el IBEX Small Cap. No es el S&P, pero en una empresa falta de visibilidad, todo suma.

Creo que no compartimos por aquí el vídeo que en Horos hicieron sobre la compañía, aquí os lo dejo, que es de bien nacido ser agradecido y como resumen está muy bien.

Como curiosidad, otro profe de OMMA que también la lleva nos comentó en la ronda preguntas tras la presentación, que en la parte de Infraestructuras, una parte reseñable es mantenimiento de obras pasadas, negocio como se pueden imaginar más estable. Han hecho recientemente cambios societarios que podrían ir en esa dirección, la de diferenciar en los resultados no solo el negocio Concesional (Transporte de electricidad y generación renovable, eólico principalmente) del de Infraestructuras, sino añadir una tercera pata, Mantenimiento.