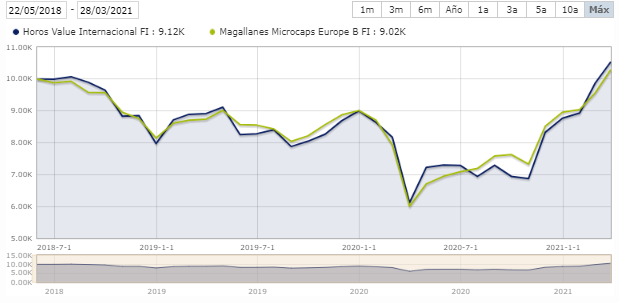

Sabiendo que hay quien no está muy a favor de las correlaciones, no deja de ser curioso ya que las carteras no son similares ni geográficamente parecidas. La globalización quizá… :

Sabiendo que hay quien no está muy a favor de las correlaciones, no deja de ser curioso ya que las carteras no son similares ni geográficamente parecidas. La globalización quizá… :

Ojo con las comparativas a pocos años, que no son representativas del comportamiento de los productos a largo plazo.

Ahora mismo no tengo el PC delante, pero hay infinidad de casos en los que a 5 años el comportamiento de dos vehículos puede ser igual y a 10-15 años nos llevamos sorpresas bastante importantes.

Saludos

Compañero, ya doy por hecho que a 10, 15 años esa gráfica no será así, sería casi imposible.

Es solo una gráfica.

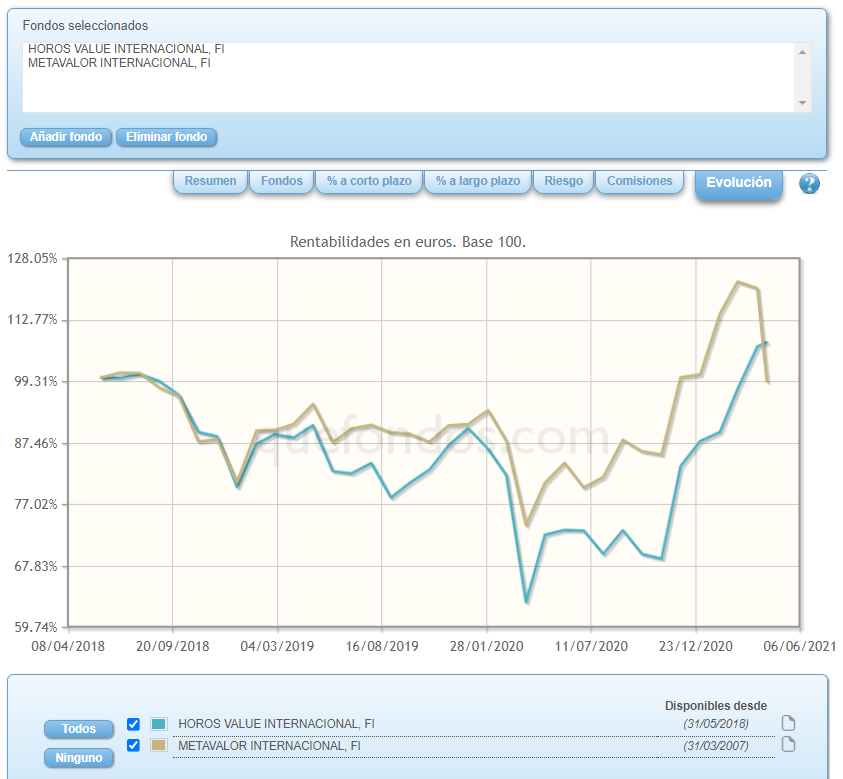

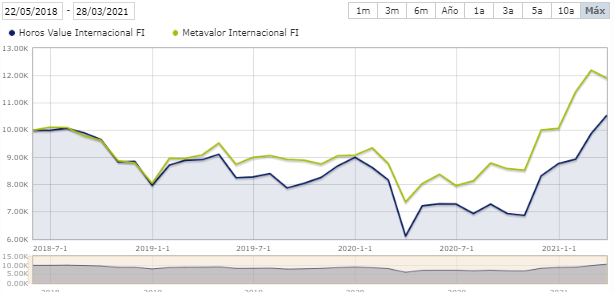

Disculpen pero no he sido capaz de ponerles la gráfica.

Intentaba pegar la comparativa entre el comportamiento desde el inicio de Horos Internacional y el de Metavalor Internacional.

Evidentemente todo puede cambiar a largo plazo pero, hasta el momento, los partícipes de Metavalor que no se cambiaron han salido ganando.

Soy partícipe de Horos pero me gusta puntualizar las cosas y la comparación entre los dos fondos no deja muy bien a mis gestores.

Viendo la cartera de Mevalor, parece más un fondo growth que value y quizá sea lógico el comportamiento del valor liquidativo.

Gracias por enlazarlo.

Detrás de cada gráfico hay una explicación a posteriori.

Carta 1er Trimestre 2021 de Horos:

https://horosam.com/wp-content/uploads/Carta-a-los-Inversores-1T21.pdf

A falta de leerme la carta, me gustaría preguntarles si alguna vez tengo oportunidad a qué fecha creen que se podría cristalizar el valor de Asía Standard o Keng Seng, que aunque tienen un potencial bastante alto “pasan”del accionista.

Saludos

30 generosas páginas de carta que, si bien en varias de ellas nos hablan de filosofía, nos cuentan con razonable transparencia sus movimientos en cartera. Por no mencionar varias comparecencias del equipo en los medios en las que incluso desvelan una nueva tesis de inversión.

Si bien es pronto, contento me hallo de haber realizado el traspaso desde Azvalor Int a Horos Int. Por estas cosas también pago las no bajas comisiones.

PS: nótese que, con la salvedad de 2020 (quién la pillara), nos encontramos probablemente en el mejor momento para aportar nuestras semillas al fondo, atendiendo a su potencial de revalorización. El tiempo, quién si no, dictará sentencia.

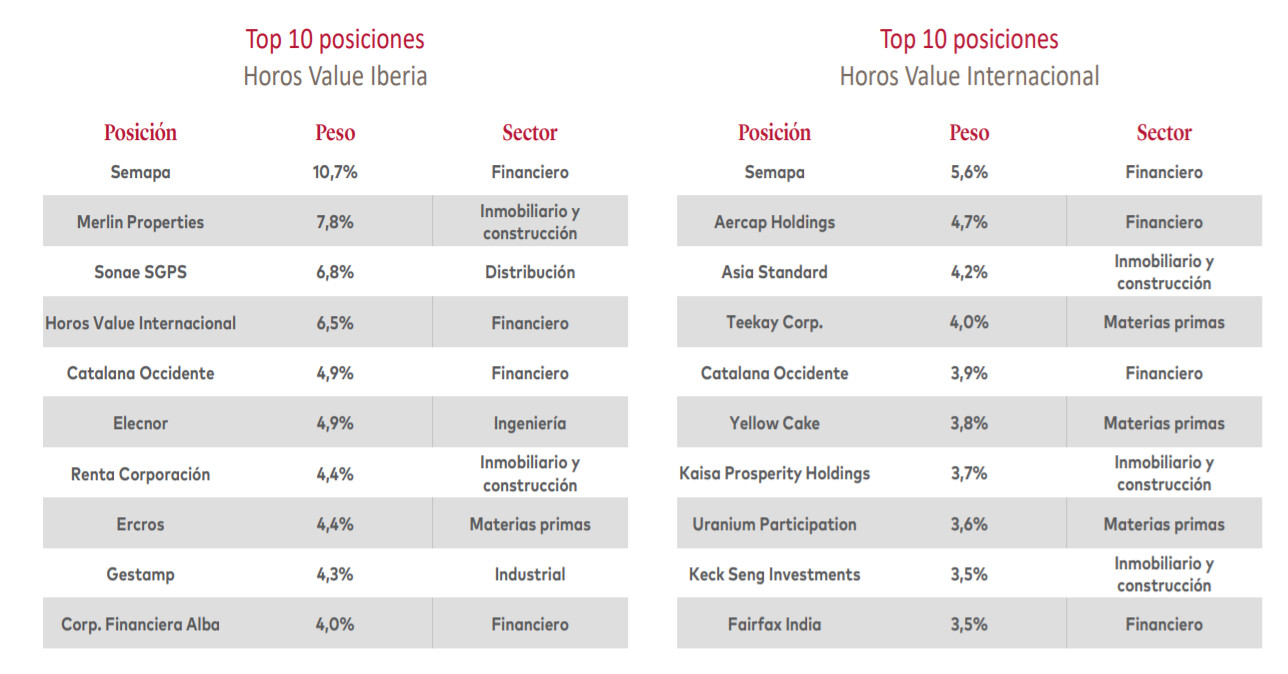

Un 6,5% del Horos Iberia está invertirdo en el Horos internacional??? Meloxpliquen…

En este mismo hilo lo tiene explicado calculo unas 10 veces!

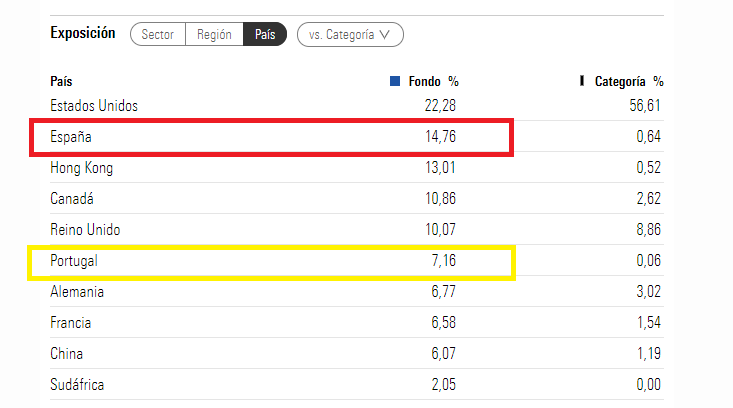

A mi una cosa que no me ha gustado tradicionalmente de los gestores de Horos (que ya hacían cuando estaban en Metavalor), era el tener tendencia a meter peso de valores españoles o que también tienen en el fondo ibérico, en el fondo internacional.

Hay quien lo considerará una ventaja por mayor conocimiento de mercado ibércio pero yo personalmente creo que ya ando muy expuesto a sesgos españoles, como para ir añadiendo de adicionales en fondos europeos o globales.

Obviamente es un factor más a valorar no el único. Hay por ejemplo quien considera una ventaja que el fondo tenga presencia en Asia que otros fondos del estilo no tienen.

Es bueno señalarlo. Algo a considerar y que depende mucho del inversor, supongo. Personalmente, debido a que no tengo ningún fondo ibérico en cartera ni trabajo en España, me gusta que tengan la posibilidad de incluir empresas ibéricas en los fondos internacionales. Está claro que si no lo hiciesen podría colocar un porcentaje de mi cartera en el ibérico y otra en el internacional. Pero prefiero no tener que ser yo el que decide qué porcentaje y dejarlo al criterio de los gestores, según las oportunidades que encuentren. Pero vamos, que es algo muy personal. Entiendo que lo mejor sería que se ofreciesen las dos opciones para satisfacer a los dos tipos de partícipe.

Breves apuntes:

Reconozco que desde la carta anterior voy directamente a la página 15 de 30 (en el caso de esta última) por lo que no hago valoración de la primera parte. He leído algo de filosofía y bueno, seguro es interesante, pero al lío. Prefiero filosofía a alguna frase de Warren o Peter que son un recurso ya demasiado utilizado.

Los comentarios que hacen de sus carteras, me gustaban antes y lo siguen haciendo ahora pero me gustaría que se comentaran igualmente los casos que no van bien, véase keck seng por ejemplo. Por otro lado, empiezo a pensar que una carta trimestral comentando ligeramente los cambios y una semestral con más literatura y comentado la cartera en general sería más productivo.

Siempre es de agradecer que se cuide la comunicación con el inversor y que se aproveche un canal como son las cartas trimestrales para intentar informarle a fondo. Luego ya todos los partícipes u otros inversores son libres de leer o no lo que se cuenta.

En este sentido creo que hay que poner en valor las cartas trimestrales de Horos que se ven hechas con mimo y no como un mero trámite desagradable, que parecen cada vez más algunas otras.

No me ha terminado de gustar que pongan la rentabilidad del trimestre y la desde su inicio en Metavalor comparadas con sus respectivos índices y en cambio comentan sus rentabilidades de inicio en Horos pero en este caso no la comparan.

En el gráfico final ponen toda la rentabilidad desde su etapa en MetaValor pero yo recomendaría poner los gráficos también exclusivamente de su etapa en Horos.

Sobre el sufrimiento del inversor en mi opinión al final es consecuencia de tener unas espectativas excesivamente infladas sobre que es la renta variable en particular y la inversión en general. Recomiendo releer El Inversor Inteligente e intentar interiorizar lo que se explica en el libro.

Es curioso como creemos que ciertos conceptos son mantras o coletillas evidentes, hasta que aparecen según que escenarios y problemas, y se nos ve en el sufrimiento como en realidad los entendemos bastante menos de lo que creemos y/o tenemos poca convicción en ello.

Al final se generan unas espectativas temporales que no se pueden cumplir. 5 años no es largo plazo y las situaciones que se dan en los mercados no siempre son favorables, ni para la renta variable en general ni para el value investing o la estrategia concreta de un gestor en particular. Hay que asumirlo como parte del proceso inversor de uno.

Tampoco uno debería vincular en exceso su éxito personal con la inversión. Aunque la parte financiera de la vida de una persona es importante hay otras cosas importantes. Por eso se sufre también en exceso en según que escenarios.

Algo que he visto en varias cartas de gestoras españolas value es una referencia a lo complicados que han sido este últimos tiempos, haciendo referencia a la peor pandemia que ha sufrido la humanidad.

A mi a veces me entran las dudas si los inversores en general, y según que gestores, cuando ponen gráficos de largo plazo de la renta variable, se han revisado con algo de profundidad las condiciones bajo las cuales se han dado esos gráficos.

Con la poca perspectiva temporal que tenemos ahora mismo, al menos de momento, cuesta creer que la gravedad de la situación vivida el último año, desde el punto de vista financiero, sea del mismo grado que la vivida en 2008. Por no hablar del marco de la primera mitad del siglo pasado con dos guerras mundiales y con un periodo entre guerras complicadísimo.

Como he comentado otras veces, la poca probabilidad de según que tipo de episodios, para el que realmente es inversor a largo plazo, no significa que no le toquen vivir algunos de ellos. Más bien lo contrario. Si algo pasa sólo cada 20/25 años pues a un inversor que invierta durante 50 años le van a tocar dos situaciones de esas gravísimas. Vamos que tenemos una probabilidad elevada que nos toque. Si encima consideramos también otras situaciones que pueden derivar en gravísimas pero que se quedan en algo graves pues la cantidad se incrementa notablemente.

Como inversores, más que sufrir más de la cuenta por ello, deberíamos ya planteárnoslo como inconvenientes a tener presentes y saber como gestionar desde el punto de vista de decisiones a tomar (o no tomar) y desde el punto de vista emocional. Negar los inconvenientes o vender sólo las ventajas que comporta tomar según que decisiones, no hace que uno se enfrente mejor a ellos. Más bien lo que lo hace es ser consciente de ello cuando se toman las decisiones.

De poco sirve que se vendan conceptos como independencia financiera, rentabilidades futuras,etc. si no queremos asumir los problemas que pueden comportar este tipo de decisiones.

Para ser inversor a largo plazo, value o de otro tipo, no necesita uno ser necesariamente estoico, católico, austriaco (de escuela económica) u otro tipo de forma de entender la vida, la inversión o lo que sea, aunque no dudo que haya a quien le pueda venir bien serlo (a otros igual les viene bien no serlo).

Más bien lo que se necesita es intentar ser consciente de los riesgos y/o inconvenientes que tiene lo que hace y a partir de aquí intentar afrontarlo.

No sé si en estos casos precisamente el gestionar dinero ajeno y depender profesionalmente de ello complica más la gestión de estos episodios. Una cosa es ver en un 2008 que te cae la cartera un 50% y otra es añadirle encima que pase de gestionar un determinado dinero a pasar a gestionar sólo una quinta parte de ese dinero o incluso una décima parte.

Tal vez peco de no recordar precisamente que la situación personal puede agravar gestionar esas situaciones y hace que a la hora de afrontarlas puede ser necesario que personas actúen de forma distinta o condicionen en cierta manera su exposición a ellas de forma distinta. Aquí a veces nos equivocamos creyendo que todos los que venden en según que circunstancias se equivocan saliendo en el peor momento. Igual su error fue entrar en exceso ante una situación personal que se podía terminar complicando más de la cuenta.

Muy buena carta e interesante la nueva posición con exposición al cannabis.

Respecto a comparar la etapa de Horos con los índices, en la web y en la app lo pueden ver, nunca han ocultado esa gráfica.

Aprovecho que se que este post lo leen los gestores para agradecer la atención telefónica de Rodrigo en los momentos más difíciles del año pasado explicando como estaban trabajando y rotando cartera en ese entorno en el que el VL llegó a 55.

Bueno, parece que el tiempo va poniendo las cosas en su sitio poco a poco y los que llevamos con el equipo gestor desde los tiempos de Metagestión y les seguimos a Horos desde el inicio tenemos más rentabilidad que si nos hubiésemos quedado

Menudo castañazo que se han metido este mes.

Con todo en máximos, ¿En qué estaban invertidos?