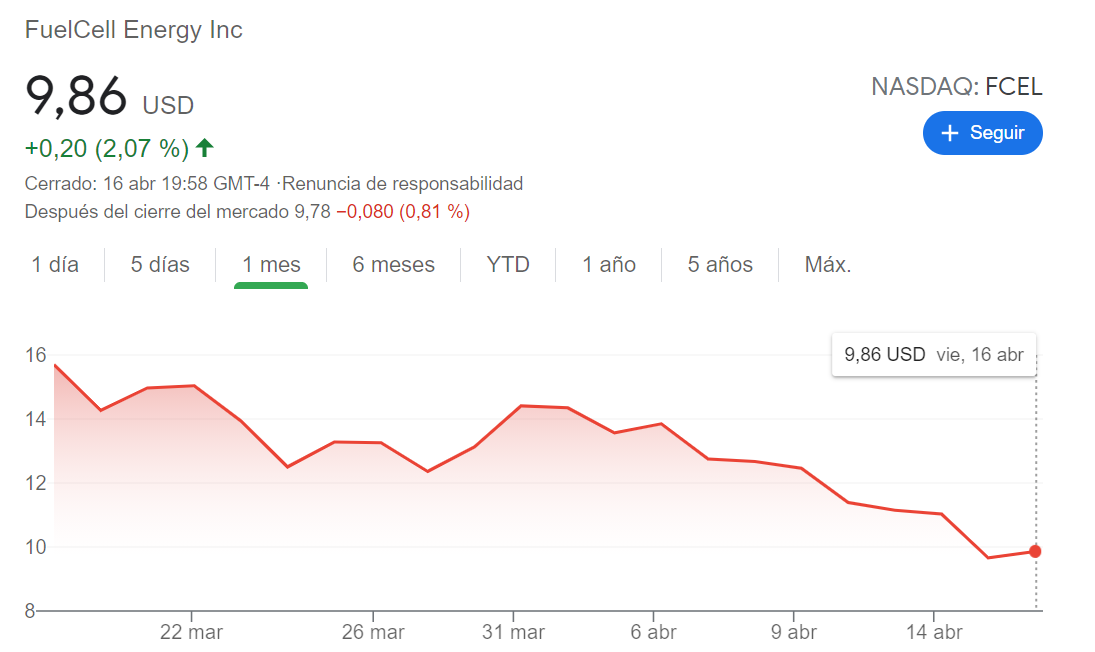

Su principal posición este mes ha bajado desde 16 usd a 9,86 usd:

Viendo el objetivo del fondo:

Obtener una rentabilidad satisfactoria en el largo plazo, incurriendo en el menor riesgo posible. Para ello, los gestores invertirán en compañías que cumplan sus criterios de inversión, basándose en criterios cuantitativos y fundamentales, sin perder de vista al mercado y la macroeconomía.

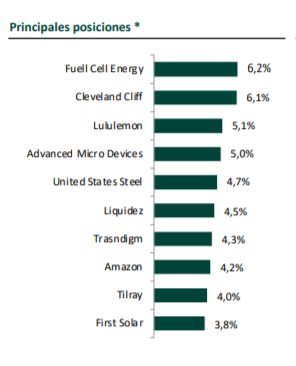

Y con esta cartera:

Yo no sé cual es su enfoque cuantitativo y qué significa para ellos el menor riesgo posible, pero su primera posición (Fuel Cell Energy) estaba a 102 veces ventas en febrero.

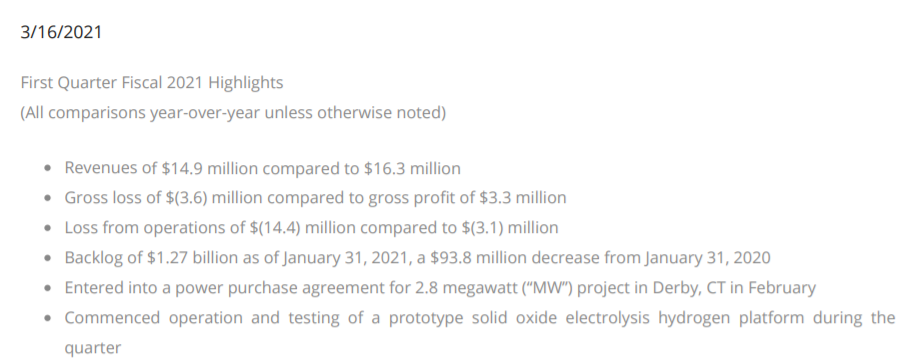

Parece que los resultados han decepcionado un poco y castaña al canto. Pagando 102 veces ventas por esto:

Este es el ejemplo de los riesgos en los que muchos inversores están incurriendo. Una empresa con tecnología disruptiva que va a dominar el mundo, eso si a precio de platino.