Efectivamente, la “calidad” de la cartera, entendida como múltiplos a los que pensamos que merecen cotizar nuestras compañía, puede haber bajado algo los últimos años. El motivo lo encontramos, como mencionas, en la salida paulatina de negocios de grandes ventajas competitivas (como plataformas tecnológicas, donde teníamos peso elevado: Microsoft, PayPal, Alphabet, Booking.com, etc.) y la entrada en aquellas compañías donde encontramos hoy un mayor potencial de revalorización, como pueden ser negocios vinculados a las materias primas: uranio, carbón, transporte de LNG, cobre o acero inoxidable.

Dicho esto, a la hora de invertir en materias primas, intentamos hacerlo de la mano de productores de bajo coste (Freeport o Warrior, por ejemplo), con una buena gestión de capital (Warrior y vehículo de uranio) o aprovechando situaciones de rentabilidad-riesgo muy atractivas (vehículos de uranio).

Por último, que ese múltiplo de salida sea menor, no implica necesariamente que el potencial de nuestras carteras sea menos convincente o realista que en años anteriores. Sencillamente, en la mayoría de los casos, los negocios son más cíclicos y exigimos para invertir un mayor margen de seguridad/convicción.

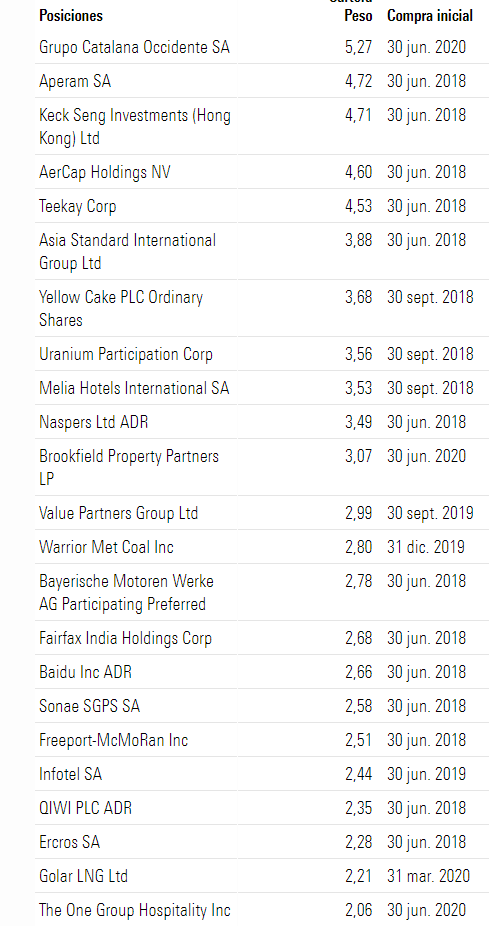

Para una valoración de 12.993 millones, tenemos una deuda de 10.769 millones. Y si no he entendido mal, esa deuda es para comprar RF de compañías Real Estate en el sudeste asiático. Es decir, que Asia Standard International se endeuda (no poco) a un coste del 3% para obtener un rendimiento del 8-10%, pero a través de financiar el crecimiento de competidores? Endeudarse para financiar a terceros de su sector, no es cuanto menos raro? Es decir, si me endeudo mejor que sea para crecer yo, no? Entonces, qué signfica que invertir en competidores me ofrece una TIR mejor que invertir en mi mismo? Si esto fuera así, no pone en duda la calidad de mi negocio?

Pensaba que el modelo de negocio de Asia Standard International era principamente la explotación de sus hoteles, propiedades, etc. pero sin embargo la tesis parece más una inversión en una financiera apalancada.

Igual no lo he interpretado bien, casi con seguridad. Gracias como siempre Alejandro!

Saludos.

Hola @albertolari,

La pregunta es muy buena y le hemos dedicado mucho tiempo al tema.

Por aclarar la cuestión, ASI es propietaria de activos hoteleros y oficinas en HK, mientras que la actividad promotora tiene también mucho peso en HK, Vancouver y principalmente China. Lo que hace ASI es endeudar sus activos de HK para comprar bonos de múltiples compañías, principalmente promotoras con negocio en diferentes zonas geográficas de China.

Hay que tener en cuenta que la deuda se netea prácticamente toda con las inversiones y la caja, con lo que a efectos de NAV, no forma parte de la suma de partes de la valoración. Las 3 patas que suman son los 3bn de hoteles, los 4bn de oficinas y los 7bn de JV+promoción. De esta forma, sumamos casi los 13 bn de la valoración.

¿Por qué para nosotros es una fuente importante de riesgo?

Precisamente por la palanca teórica que está generando en la compañía endeudar tu base de activos para invertir. Aunque por el momento en los últimos 4-5 años ha producido muchísima rentabilidad esta estrategia, el riesgo es importante.

Por este motivo, analizamos también las cotizadas donde se invierte, que en esencia tienen LTV (deuda sobre el total de valor de los activos) en torno al 30%. Ojo, algunos de estos activos tienen riesgo, y precisamente por eso pagan cupones tan altos.

Dicho eso, la compañía es especialista en promoción inmobiliaria, y no vemos mayor problema si en algún momento tuviera que quedarse algún activo. Lo que la compañía ve como una situación más conservadora es financiar a las promotoras que llevan a cabo el negocio en lugar de hacerlo ellos. Creen que los precios de terrenos y activos han corrido mucho en los últimos 10-15 años y no tienen una visión muy optimista de los precios. Desde nuestro punto de vista tiene sentido, ya que las yields de oficinas ahora mismo en HK están al 2% (no es a las yields que nosotros valoramos, pero es lo que tendrás que pagar si quieres incrementar tu base de activos). El negocio de promoción inmobiliaria tampoco es un negocio especialmente rentable, y conlleva bastante riesgo. De ahí que le vean más sentido a comprar bonos que dan el 10 o 12% que terrenos para promocionar con el objetivo de ganar el 2-5% y con el riesgo de hacerlo en un momento de ciclo malo.

Con respecto al riesgo que conllevaría que los bonos fueran mal, si nos vamos al peor caso de todos, donde se perdiera el 100% de los bonos donde invierte ASI, estaríamos hablando de 10bn de deuda y 14 bn de activos, por lo que todavía quedarían 4bn de NAV con respecto a 1bn de cotización. Sinceramente la probabilidad de un escenario así es muy baja (recuerdo que los LTV son inferiores al 50%), y en un momento como este, hemos visto como estas promotoras han seguido pagando cupones y refinanciando (se han cobrado solo de los bonos de ASI 1bn en cupones en el último ejercicio).

Espero haber ayudado. Encantado de comentar.

Saludos,

Alejandro

Muchas gracias por la explicación @alemartintoledo, tema muy interesante la verdad.

Entiendo entonces que la naturaleza del negocio de ASI no es especialmente rentable (rendimientos del 2% en oficinas e imagino que poco más en promoción inmobiliaria), pero por otro lado los bonos de compañías del sector pagan el 10%-12%. Desconozco por completo la estructura de financiación de estas compañías (aunque con bonos a ese coste imagino que su posición será algo riesgosa), pero sus rendimientos entiendo que tendrán que ser superiores al coste de capital. Si no menudo negocio…

Pillo el neteo de la deuda sobre las inversiones y caja, y veo la jugada de aun yendo todo en contra (cosa que también veo poco probable) aún hay 4bn de NAV sobre 1bn de cotización. Lo que se me hace raro es la estrategia de la compañía. En lugar de invertir en su crecimiento (entiendo que no lo vean claro) deciden invertir en negocios de terceros pero que son de su mismo sector y por tanto están expuestos a las mismas dinámicas competitivas, de mercado, etc. y con yields similares imagino. Entonces algo se me escapa…

Por qué no aprovechar esa capacidad que tiene ASI de endeudamiento y financiar (bien entrando en la estructura de RV o RF) negocios que no operen su sector viendo como ven que su sector no va fino? Entiendo que parte de su decisión es que tienen mucho más conocimiento de su sector y que en una mala se quedan con las inversiones, pero no sé… tema curioso.

En cualquier caso, a tenor de sus ciclos, lo que sí está claro es que el momento de invertir en ASI es ahora:

Hola @albertolari,

Muy interesante todo lo que comentas. Vamos por partes:

Efectivamente los rendimiento del negocio patrimonialista son del 2%, nosotros al valorar esos activos prácticamente a la mitad de precio, pues el retorno estaría más cerca del 4%. No es una gran rentabilidad, pero ojo, no es una gran rentabilidad porque la certeza de la misma es alta y el mercado está dispuesta a pagar por ella. Por eso precisamente un inversor está dispuesto a pagar una yield más comprimida de oficinas en Madrid que en Santa Cruz de Tenerife, aunque luego una inversión pueda ser mejor que la otra.

Con respecto a invertir en RF cotizada en su sector como mecanismo defensivo, el tema es también relevante, y aunque comparto contigo la idea de que es extraño, sí le vemos sentido.

En el comentario anterior hablábamos de que se está financiando compañías con LTV (Loan to Value, es decir, deuda sobre el total de activos) del 30%. ¿Esto qué quiere decir? Pues básicamente que por cada 100 HKD que vale un activo, el 30% es financiación (bancaria, bonos, etc) y el 70% es equity (patrimonio de la empresa). De esta forma, el grado de seguridad es razonablemente alto y te haces una buena cobertura. Si los precios del activo que has comprado son altos y finalmente la inversión resulta no rentable para la promotora, primero el inversor tiene que perder el 70% de su equity antes que el bonista pierda lo que ha puesto. De ahí el estar mucho más protegido al hecho de comprar en una parte peor del ciclo. Sigues invirtiendo en tu sector, que conoces y tienes experiencia (y donde sigues haciendo alguna cosa), sin estar expuesto al riesgo de tomar parte directamente de una promoción.

Con respecto a la estrategia que ha seguido la compañía anteriormente, el modelo de apalancarse para invertir en bonos es algo que han utilizado con más agresividad desde 2014/2015 con lo cual es muy nuevo. Entre 2000 y 2007 la cotización no estuvo tan olvidada con respecto a su NAV como está ahora, entiendo que por ser un sector que estaba más de moda que ahora en una zona geográfica que despertaba bastante interés. Estos últimos años los inversores han dejado de mirar de nuevo a HK y poco a poco y sin mucho ruido la cotización se ha ido escurriendo a pesar de que el delivery del negocio estaba siendo muy bueno. No veo catalizadores a corto plazo, pero algo que no se comenta mucho, es el hecho de que el mercado de HK es un mercado en el que principalmente operan institucionales europeos y americanos. Es posible que las disputas con China no traigan solamente cosas negativas y una mayor interconexión de mercados con minoristas de China puede poner este tipo de empresas de nuevo en el radar.

Saludos,

Alejandro

Ok entendida la jugada viendo la estructura de financiación 70-30 de los activos/proyectos. Siendo deuda el 30% del total de la inversión, esos bonos a 10-12% se diluyen para ofrecer un wacc razonable a la empresa que se financia. Y por tanto que su proyecto tenga rentabilidad positiva. Por lo tanto, dentro de esa RF Asia Standard asume menos riesgo con una TIR muy buena y en un negocio (el inmobiliario) que conoce.

Imagino que un catalizador será cuando todos esos flujos de caja provenientes de actividades de inversión empiecen a florecer en las cuentas de ASI. Cuando se empiece por tanto a ver los resultados (en money) de la estrategia.

Correcto @albertolari,

Efectivamente la WACC es razonable para el promotor y ASI necesita que las cosas vayan muy mal para perder dinero (primero el constructor tiene que perder todo su equity).

Con respecto a los flujos, eso ya se está viendo. ASI recibió 1bn de cupones de RF en el último ejercicio hasta marzo de 2020.

Saludos,

Alejandro

¿Creen que han minusvalorado el tiempo que puede tardar el mercado en hacer que sus tesis de inversión se cumplan?

¿Creen que insistir en plazos de inversión mínimos de 5 años en renta variable no es forzar un poco los datos históricos e igual habría que incluir que mínimo no necesariamente es recomendable?

Dada la dirección a la que se mueve la industria en términos de costes, ¿Contemplan una rebaja de las comisiones que cobra el fondo internacional a medida que vaya aumentando el capital gestionado, en caso de que este hecho se produzca?

¿Necesitan hacer un ejercicio de equilibrio y diversificación porque sólo por el análisis de empresas acabarían demasiado concentrados en un determinado sector o región?

¿Cómo han llegado a una exposición tan importante en Hong Kong? El análisis del abanico de empresas que estudian les habrá llevado ahí, pero ¿hay también una intención activa por posicionarse en en Asia y han decido hacerlo a través de empresas cotizadas en este país?

Sobre la segunda pregunta, entiendo que se refiere en particular a marzo y al conjunto de la cartera. Porque Keck Seng HK, que fue su máxima posición, debe de llevar un costalazo del 60-70% desde que compraron por primera vez.

En ese sentido, y si todavía entro dentro de tiempo, me gustaría preguntar:

¿Han comprado más acciones de Keck Seng aprovechando la persistente y fuerte caída desde su inclusión inicial en la cartera? Si la respuesta es no ¿Por qué no?

Poniéndose en la posición de los que confiamos en ustedes al inicio entrando de golpe : ¿ realmente creen que cubrirán la diferencia de rentabilidad que llevan de pérdida con respecto a otras estrategias desde su fundación? La diferencia no es baladí y para igualarla los números no serán normales. Esto me lleva a una segunda ¿tomarán más riesgos ,aún, para ello?

Mi pregunta sería (si es posible incluirla):

¿Sería posible que el participe supiera todos los meses las 20 primeras posiciones de los fondos?

No se si es una pregunta tonta pero me encantaría lo publicasen.

PD: no estoy descontento con el fondo a pesar de los resultados pero veo muy difícil que siga en el a largo plazo si no se apuntan a bajar al menos a un 1,5 la comisión.