Personalmente me gusta la forma de explicar y redactar que tiene Javier Ruiz. En este caso, me ha parecido interesante la primera parte de la carta, uniendo puntos entre baloncesto, filosofía estoica, economía conductual y notas thalebianas.

Va a ser muy interesante volver a leer todas estas cartas de gestoras independientes dentro de 3-5 años y comprobar si el tiempo les ha dado la razón. Las palabras se las lleva el viento, pero lo que queda escrito permanece. El resultado será claro conociendo lo viscerales q somos los españoles: o endiosados o apaleados. Esperemos q lo primero

6 Me gusta

Me ha gustado la carta de Horos. En su cartera internacional importante exposición a mmpp y concentración en pequeñas compañías ilíquidas. Estrategia buscada y concentración en 34 valores. Puede ser que los catalizadores de valor tarden en llegar, pero a pesar que desde un punto de vista de rentabilidad no está siendo un buen año, personalmente estoy a gusto con su estrategia. Long Horos.

Saludos.

10 Me gusta

VL en 77, creo que estamos en mínimos.

Aportando que es gerundio.

3 Me gusta

Eso parece, con el -1.41% del día 9 estaría YTD -2.46%, casi -23 a 1 año (similar a ITD)

2 Me gusta

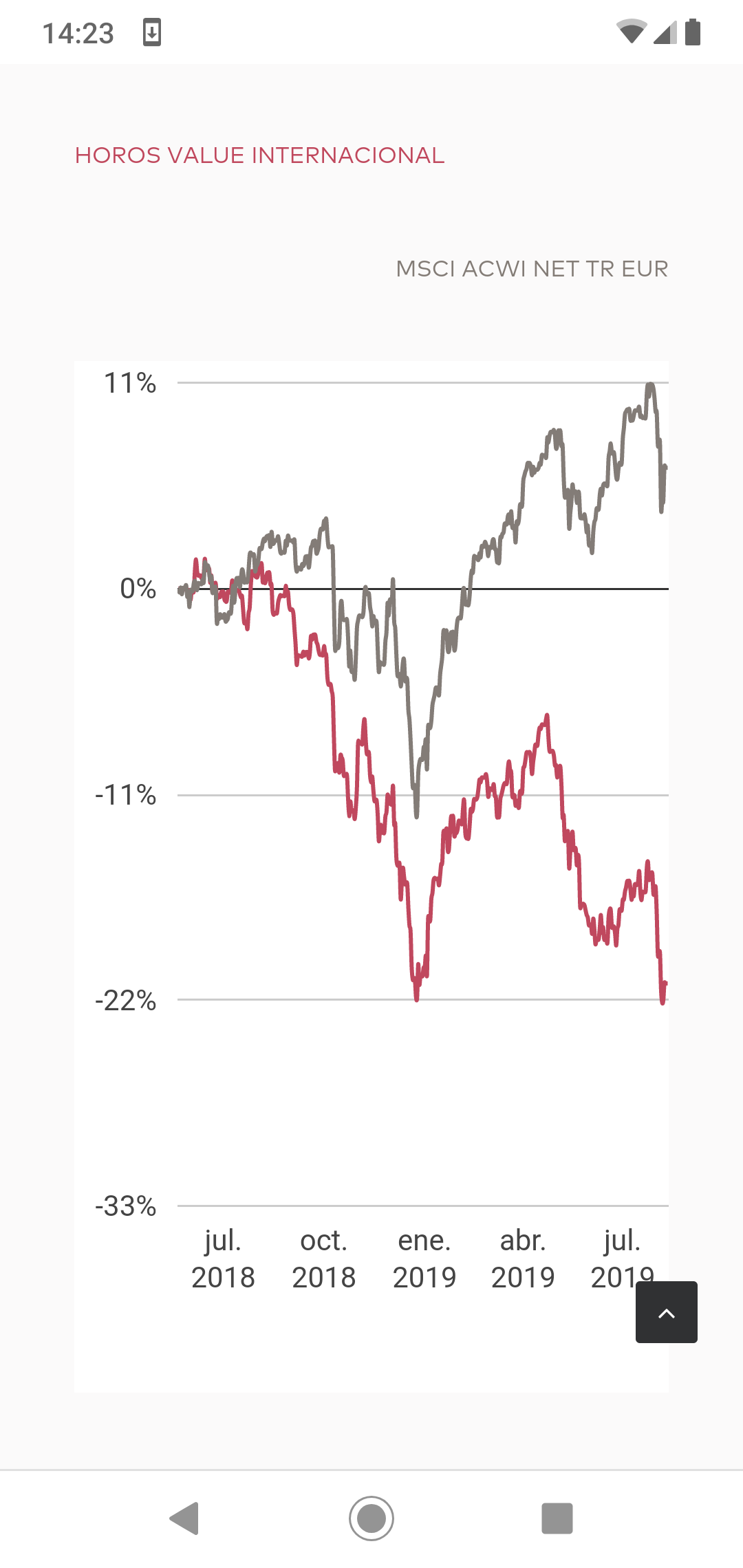

Precisamente compartía esta captura de pantalla en otro hilo hace un rato. Gran discrepancia entre el índice y el fondo. En su carta hablan de ello, al igual que los chicos de Magallanes. En teoría debería ser momento de aportar, cuando tu estómago te dice que no. Lo cierto es que da algo de vértigo la verdad.

6 Me gusta

En estos casos es donde uno empieza a comprobar la magnitud real de ciertas consideraciones teóricas. Uno, a posteriori, puede pensar que le habría sido fácil aportar en la segunda mitad de 2008-primer trimestre de 2009, cuando la realidad es significativamente distinta.

A veces tener margen es centrarse algo más en estar cómodo y algo menos en maximizar la rentabilidad final. Ojo con pasarse promediando de forma demasiado agresiva pensando que las caídas se limitan a un 15-20% como máximo.

18 Me gusta

Así es @agenjordi, una cosa es la teoría y otra bien distinta la práctica. De momento no aporto, se avecinan tiempos de cambio laboral en el último quarter del año y tener liquidez para cualquier tipo de movimiento a día de hoy me parece más prudente. Las inversiones, que ahí sigan. Podrían caer otro 20% más perfectamente, así que keep calm.

4 Me gusta

Sigo aportándo, tanto en mi cuenta personal como en la de mis hijos y en la de mis padres.

Espero que en un futuro la cara de tonto que tengo ahora al ver la cuenta se cambie a una sonrisilla como cuando estaba con ellos en metagestion

8 Me gusta

Buenos días,

Adjunto nuestra última carta trimestral, donde explicamos la gran divergencia que se está produciendo en los mercados desde hace meses y las oportunidades que está generando

https://horosam.com/wp-content/uploads/Carta-a-los-Inversores-3T19.pdf

Saludos

12 Me gusta

Según la carta trimestral: “Desde su constitución el 21 de mayo de 2018 hasta el 30 de septiembre de este año, su rentabilidad ha sido del -19,6%. En ese mismo periodo, su índice de referencia ha obtenido un 11,5%. Los resultados obtenidos en un plazo tan corto son meramente anecdóticos”. LLamar anecdota a una diferencia con respecto al indice de 31,1 % en casi un año y medio, pues no se que pensarán los participes perdiendo casi un tercio de su dinero a si se hubieran indexado y un 19,6 % en valor absoluto.

Y luego indicar: " el potencial de la estrategia internacional para los próximos tres años se sitúa en torno al 158%, lo que equivaldría a una rentabilidad anualizada teórica del 37,1%". La verdad es que cuando se resalta de esta forma el potencial trás una gran caída, lo que yo considero un obsceno argumento de marketing, me recuerda aquella frase de bienaventurados los que están en el pozo porque no les queda más opción que salir…bueno salvo que se dediquen a cavar en el pozo… Según ese argumento a ver si las empresas del fondo caen otro 10 % adicional y así incrementamos el potencial…

Pero sobre este tema hay un excelente enlace que dejo aquí.

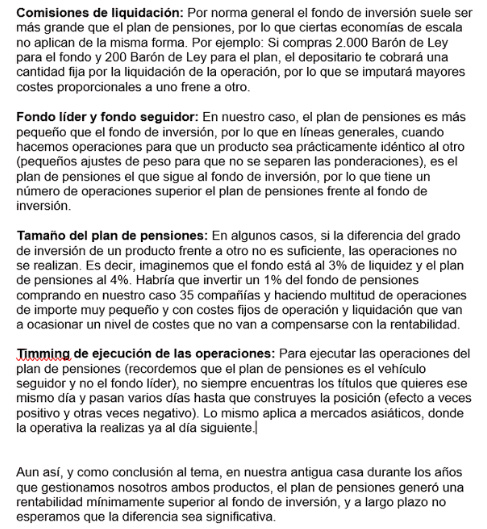

El Horos Internacional Plan de Pensiones es una réplica de Horos Value Internacional FI,en este año tiene una rentabilidad del +,0,97 % y Horos Value Internacional FI + 1,95%. No es de recibo esta diferencia de un punto en un plazo tan corto de 9 meses y medio. Aunque los asesores en algún post trataron de justificar los motivos de ligeras diferencias entre el PP y el FI… pero esto es demasiado.

5 Me gusta

Sinceramente les digo que yo soy partícipe y todas estas historias me dan igual, tanto los comentarios sobre “divergencia y revalorización” como los de “perder con respecto a la indexación” y demás ruido. Por mi parte tengo dos cosas claras: confío en el método y la capacidad de los gestores (de otra forma no hubiese entrado) y mi horizonte de evaluación son 5 años. Hasta entonces, lo que pase entre medias solo es “entretenimiento diario”

10 Me gusta

Hola @Luisep11 ,

Efectivamente, siempre hemos comentado que las rentabilidades de plazos cortos son anecdóticas. Lo hacíamos cuando nos favorecían antes, y lo hacemos cuando nos perjudican ahora. Puedes leerlo en las cartas que hemos ido publicando los últimos 7 años cada trimestre.

Con respecto a los potenciales ocurre lo mismo. Cuando hablábamos de potenciales a tres años en mínimos históricos se resaltaba exactamente de la misma manera.

En cuanto a la diferencia entre el fondo de inversión y el plan de pensiones te pongo la explicación de la diferencia, por si puede ser de ayuda:

Un saludo

10 Me gusta

Solo referido al tema de la diferencia tan grande entre el P.P y el FI, cuando el PP es una replica del FI. ¿No se podría solucionar invirtiendo el PP en el FI pero sin aplicarle las comisiones de gestión?. Eso ya se hace en algunas inversiones entre fondos del mismo grupo.

No se si hay algún inconveniente que yo desconozca.

1 me gusta

No es posible legalmente, estás limitado al 10% de otras IIC, pero efectivamente solucionarías todos los problemas y otro adicional, el perder tiempo ajustando los fondos.

Saludos

6 Me gusta

Aclarado el tema del PP, en cualquier caso me parece excesivo la diferencia de un 1% de rentabilidad con el FI en solo 9 meses, teniendo en cuenta además que el PP tiene una comisión de gestión del 1,5% y el FI el 1,8%… en fin ya han dado sus razones.

Si, es más alto de lo que nos gustaría. Pero obedece a muchas razones que no podemos controlar.

El 25% del patrimonio del plan de pensiones pertenece a empleados, socios y familiares, por lo que somos los primeros interesados en que la diferencia sea la menor posible.

4 Me gusta

Y ya que seguimos comparando y me afecta porque yo en su momento traspase una parte de Metavalor Internacional PP a Horos Internacional PP en la creencia que de el equipo gestor (antes de Metagestión y ahora Horos) tendría mejores resultados que el equipo de gestión que se tuvo que crear rapidamente en Metagestión como consecuencia de esa salida de gestores.

Pues el resultado en este año es el siguiente Metavalor Pensiones que replica a Metavalor internacional: + 10,10% y Horos Internacional PP + 1,79%. Seguro que tendrán muchos argumentos, pero a mi no deja de decepcionarme esta evolución comparada, si, ya sé que no es un plazo largo pero parece que sus sucesores no lo están haciendo tan mal. Veremos que nos depara el futuro.

Saludos.

Hola Luis,

En nuestro caso nosotros somos el mismo equipo gestor, invirtiendo en las mismas compañías que antes y bajo los mismo principios de inversión.

Saludos

2 Me gusta

Creo que me ha respondido a una duda que me surgía. Y es que analizado los resultados desde el nacimiento de Horos, los cuales han sido negativos, - 19 % en casi año y medio comparandolos con los de Metagestión que no han sido tan “malos” en este plazo, pienso que si ustedes se habrían quedado en Metagestión los resultados para los participes habrían sido mejores.

Por decirlo de otra forma al crear su nueva gestora, se tenían que hacer notar, destacar y eso les pudo llevar a tomar decisiones algo más arriesgadas, caso OHL y apuesta sobre Ercros (para ser sincero desconozco si en la anterior gestora tenían Ercros) y tal vez alguna decisión más que desconozco.

Esto que digo no son datos, es algo que pasa fugazmente por mi mente, solo eso y en algún momento me recuerda al caso de Cobas. Creo que he acaparado ya en exceso la atención sobre este tema.

Saludos,

1 me gusta

Hola Luis,

Ambas compañías (Ercros y OHL) ya formaban parte de las cartera en la anterior etapa.

Las carteras en Horos eran prácticamente idénticas.

1 me gusta