Con pesos similares?

Donde tenía sentido meter más peso lo hicimos (Keck Seng por ejemplo) e incorporamos alguna cosa muy pequeña que no podíamos tener antes (por ejemplo Sonae Capital).

Pero en el caso de OHL y Ercros los pesos eran similares, la diferencia es que por ejemplo Ercros subió más de un 50% en la primera parte de 2018 y cayó un 30% en la segunda parte del año.

3 Me gusta

Muchas gracias por pasarse por aquí y siempre intentar resolver todas las dudas que podamos tener.

Aquí un inversor de su fondo internacional con una minusvalía temporal considerable con mucha confianza de que el mercado les acabará dando la razón.

Sigan con su metodología y procesos y no se dejen influenciar por las emociones que para lo demás, estamos los partícipes para valorarles en un horizonte temporal que exige la RV.

En 4 años (5 años desde mi aportación inicial) les juzgaré por su desempeño.

Estoy convencido de que los resultados tan favorables que tuvieron y aportaron a mis padres en su anterior etapa, los acabarán volviendo a conseguir tanto para ellos que están ahora de nuevo con ustedes como para mí que soy participe nuevo de su fondo.

Siga pasándose por aquí cada 3 meses como hace habitualmente adjuntando esas cartas con las que disfrutamos leyendo aquellos que somos unos fieles seguidores de no seguir las modas.

Y por último como petición, no se deshagan de Google. No caigan en la trampa de que los demás value no invierten en tecnológicas porque esta ni está sobrevalorada ni es una apuesta perdedora a futuro.

14 Me gusta

Hola @alemartintoledo,

Gracias por pasarse por aquí y atender las dudas de la comunidad. A falta de que la CNMV recoja la información del trimestre 3 de 2019, veo que en la estructura de la cartera internacional se resaltan las inversiones en materias primas, Asia, plataformas tecnológicas y Reino Unido. No obstante, me ha llamado la atención algo que quizás no se ha comentado tanto y es lo que yo llamaría las empresas que se dedican al negocio de la gestión de activos, lo que incluyo inmobiliario y financiero. Me refiero básicamente a todo lo relacionado con el real estate, por un lado, y al private equity o inversiones financieras, por otro. No sé si hago correctamente en incluir todo en un mismo paquete, pero el porcentaje destinado a ese sector es considerable. Algunos ejemplos son:

Real Estate: Renta Corp, Keck Seng, LSL property Services, IWG, Asia Standard International, ¿Sol Melia?

Asset Management: Fairfax, Dea Capital, SONAE, KKR, Value Partners.

De hecho, hay determinados casos que podrían estar incluidos en los 2 apartados anteriores (como sería el caso de KKR).

Si no fuese mucha molestia, ¿podría confirmar que hay una “apuesta” por el negocio de la gestión de activos o me estoy equivocando? En caso afirmativo, ¿podría dejar algún comentario breve sobre las expectativas futuras del mismo en general, sin entrar caso por caso?

Gracias de antemano

7 Me gusta

Hola @Pumuki,

La verdad es que no hay una apuesta concreta por el negocio de gestión de activos, pero si es cierto que algunas de las compañías que tenemos en cartera son negocios donde la gestión de capital de los managers juegan un papel muy importante.

En la lista probablemente estén mezclándose muchos negocios diferentes:

Por un lado compañías como LSL Property Services (una compañía de tasaciones + agencia inmobiliaria en Reino Unido), Meliá (un negocio global dedicado a la explotación hotelera) y SONAE (una compañía con varios negocios diferentes, pero principalmente un retailer de alimentación en Portugal y NOS, una compañía de telecomunicaciones en Portugal).

Por el lado de la pura gestión, es cierto que hay negocios como KKR (gestión alternativa) , Value Partners (gestión tradicional) o incluso Fairfax India, que podríamos catalogador como exposición directa a India a través de alguien con el expertise necesario para invertir en el país.

Y por último en el lado de gestión inmobiliaria tienes Keck Seng y Asia Standard International, ambas compañías inmobiliarias que históricamente lo que han hecho es comprar/desarrollar y explotar los activos, y no tanto compraventa de los mismos. Aquí es más relevante lo que haces con el flujo que se genera.

Como ves son negocios muy muy diferentes entre sí, con dinámicas en algunos casos descorrelacionadas (el negocio de KKR es un negocio que está recibiendo muchísimos flujos en los últimos años mientras que el de Value Partners de gestión tradicional pierde tamaño en favor del negocio alternativo).

De cualquier forma, en esencia como puedes ver, nuestro foco siempre ha estado en la gestión de capital, y cada día más buscamos entidades donde esos gestores (en ocasiones familias o en ocasiones fundadores) se estén jugando el dinero con nosotros y durante años hayan demostrado mucha disciplina a la hora de tomar decisiones.

Saludos,

Alejandro

17 Me gusta

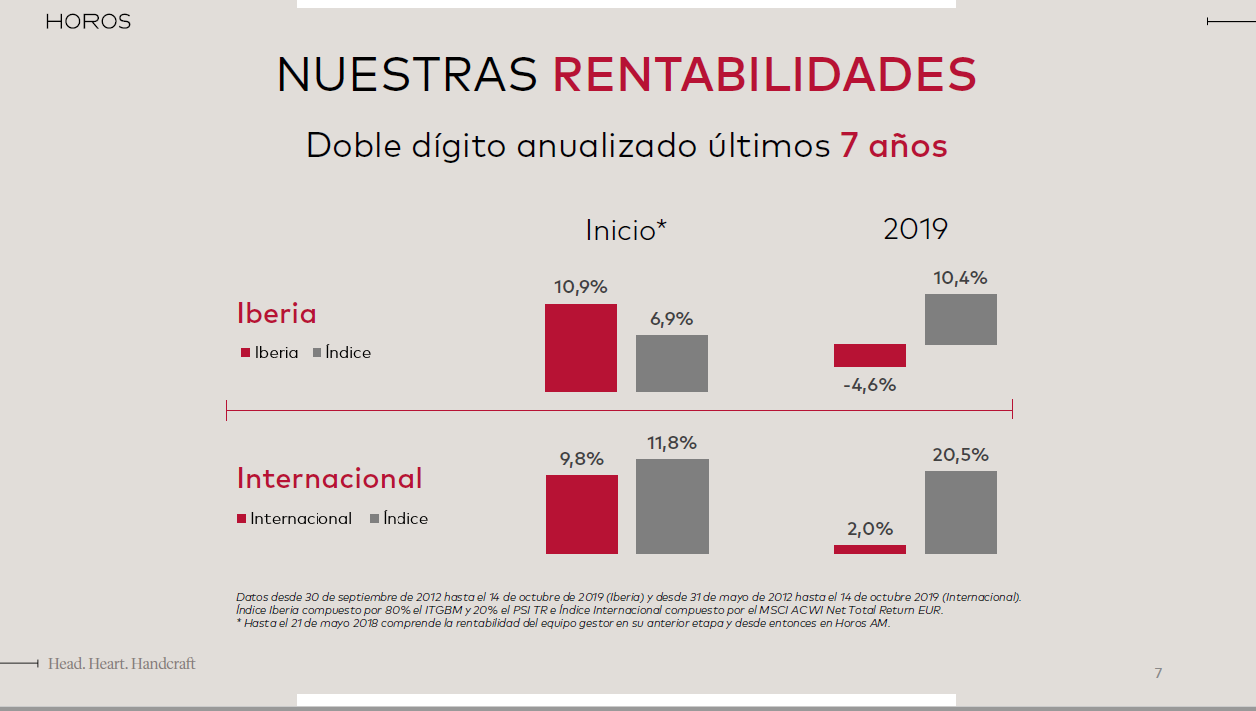

La verdad es que salí un poco decepcionado de esta primera conferencia.

En una de las primeras diapositivas se analizaba la rentabilidad desde 2019 en lugar de hacerlo desde inicio de la gestora donde la foto sería sensiblemente peor. En esa fecha algunos fieles entramos con una posición considerable (VL a 100,88 en mi caso el 7 de junio 2018).

Luego se analizó la trayectoria del equipo gestor desde el inicio, vamos que se jugó con los plazos de rentabilidad de manera interesada.

La comparación entre Horos Int y Metavalor Int tiene un gap considerable si queremos evitar compararnos con los índices o con los valores de moda como bien decís.

Luego en las preguntas Pepe dijo que lo mejor a la hora de invertir es hacerlo todo de golpe en lugar de poco a poco, curioso cuanto menos, cuando el fondo lleva palmando más de un 20%.

Voy a muy largo plazo, tengo aportaciones mensuales programadas hasta diciembre de 2034 y sé que esto es anecdótico, pero por favor, que no nos tomen el pelo.

Habéis sido y sois mi principal posición desde 2013, espero que no cambiéis la forma de gestionar y no arriesguéis de más por intentar saliros del mapa (no veo nada claro lo del uranio).

También espero que contéis con todos los recursos necesarios para poder gestionar, me preocupa la comparación con metagestión, por ejemplo.

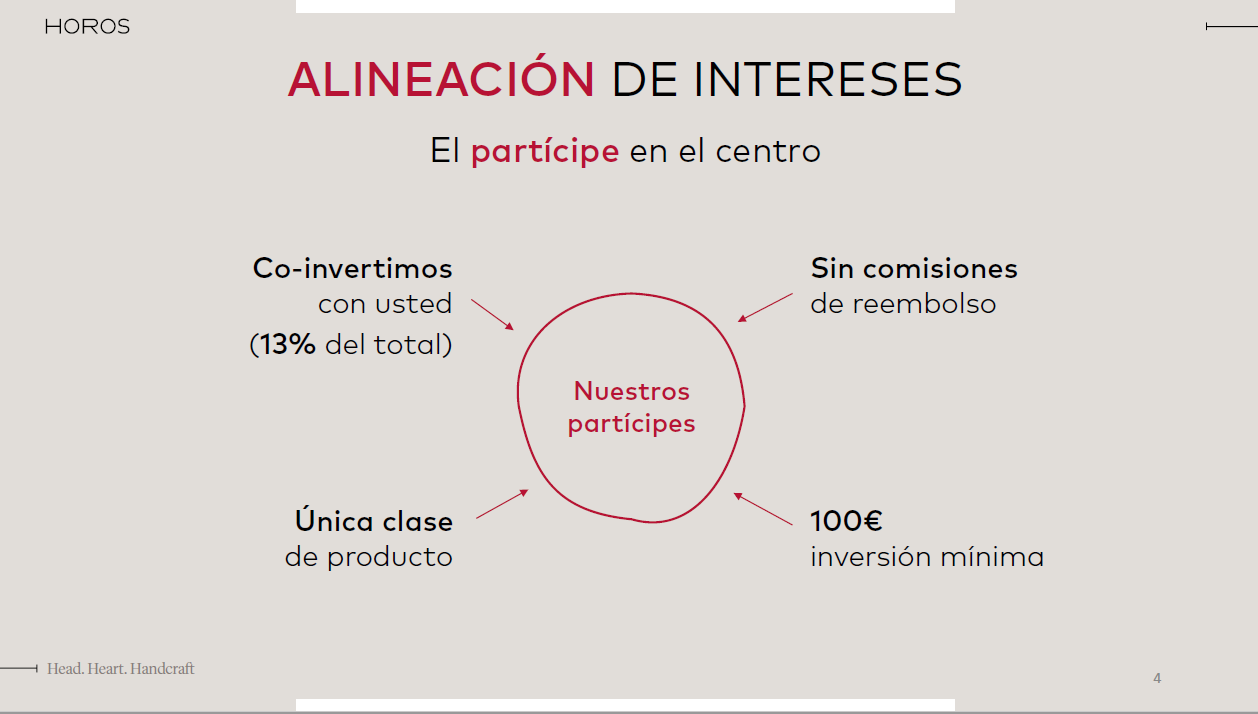

Lo de la alineación de intereses y que tenéis todo vuestro dinero metido suena muy bien, pero ¿cómo podemos estar seguro de ello?

Todas las gestoras comparables están siempre con el skin in the game pero nadie lo demuestra ante notario.

10 Me gusta

Me he sentido totalmente identificado con su situación. Yo también entré de golpe y me molesta que no se ponga el gráfico desde el inicio. En cuanto al skin in the game, no hay que olvidar que los gestores pueden tener su cuenta positiva aun siendo el vl negativo. Estoy en todo con usted. No intenten sacar la bola del estadio, vamos a ir consiguiendo un buen resultado. Que mejoren las rentabilidades y, por favor, gráficos acordes con la situación del fondo.

1 me gusta

Aprovecho para felicitarlo por su comentario.

Creo que ponerse algo nervioso cuando las cosas parecen no marchar demasiado bien es algo lógico e inherente a la condición humana.

Pero esto no debería servir de excusa para perder de vista las razones por las cuales uno decidió entrar y que en todo caso, si ahora lo ve desde otro punto de vista, debería de buscar más el error en uno mismo y menos en los gestores de turno.

A todos nos ha pasado que nos ha parecido creer que el gestor de un fondo hacía una cosa o tomaba un tipo de riesgos y luego ha resultado ser una cosa bien distinta. Pero el error, si queremos aprender de ello, igual ha sido no haber analizado suficientemente los supuestos o habernos querido creer demasiado lo que no era.

Aquí creo que da con uno de los puntos clave: el momento que un argumento aún teniendo parte de razón, se convierte en ruido al querer ahogar otros argumentos. Encima cuando uno los está analizando en unos plazos que ya debería de saber que no son los que tocan.

En la renta variable uno ya debería de ser consciente de entrada del tipo de implicaciones que tienen los plazos considerados. Luego parece que consideramos trivial los comentarios que podemos considerar de muchos libros sobre a que plazos hay que analizar u operar para a continuación hacer justo lo contrario e irnos a plazos demasiado cortos si uno quiere aplicar la perspectiva de inversión en renta variable.

Aunque no haya que interpretar esto como un cheque en blanco, y analizarlo luego no sea fácil de las razones de fondo de esta confianza, al final la pregunta es si uno tiene la suficiente confianza cuando entra, para tolerar épocas donde se va a poner contra las cuerdas esta confianza.

Si uno repasa la historia de la inversión, verá que la propia inversión en renta variable se ha visto “contra las cuerdas” en varias ocasiones y por mucho que invirtamos en índices o en productos que ahora parecen funcionar muy bien, las probabilidades que a uno le toque pasar por épocas donde eso no va a ser así , son significativas y entonces se van a ver si su confianza en dicha inversión es real o más bien el fruto de unos buenos resultados.

Yo recomiendo tener la frialdad de no dejarse llevar en exceso por según que comentarios, ni cuando van a favor de lo que estamos haciendo ni cuando van en contra. Precisamente por estar demasiado condicionados por razones y miradas cortoplacistas, aunque a veces ni los que los hacemos, ni que sea de vez en cuando, somos plenamente conscientes de ello.

16 Me gusta

Hola @Beni15 , @periferico y @agenjordi

Con respecto al tema de las rentabilidades de 2018, no queríamos llevar a equívoco, pero 2018 fue un año incompleto en HOROS, y difícil para poder mostrar los históricos que afectaban a una gran parte de inversores si partíamos el 2018. La verdad es que teníamos la otra diapositiva preparada, pero ésta nos pareció más explícita.

Entiendo que te refieres a esta diapositiva que te adjunto, aunque tampoco creo que nos deje en muy buen lugar…

De todas formas apuntamos la sugerencia y la tenemos muy en cuenta para el futuro.

En cuanto a la inversión, nosotros siempre hemos defendido la inversión recurrente a medida que vas disponiendo del dinero. La cuestión es si invertir o no una suma de dinero importante que te llega. Eso depende de cada cual, pero si generas rentabilidades del 10% anuales (por ejemplo), el coste de oportunidad es de casi el 1% al mes. Por eso, en la mayor parte de los casos, el esperar no sea la mejor decisión. Lógicamente, y después de ver las caídas, hubiera sido mejor esperar.

Comentas también el tema de la alineación de intereses. Creo que en este sentido somos de las entidades más transparentes, incluso publicando las operaciones que hacemos cada gestor. No hemos puesto comisión de reembolso, y tampoco hacemos retrocesiones en nuestros fondos de inversión para tener vehículos pequeños y que sean lo más rentable posible. Tampoco hemos aceptado mandatos de otras entidades que dan volumen a costa de rentabilidad. Todo este tipo de cosas no son garantía de éxito, pero al menos muestran hacia donde van las decisiones que hemos tenido oportunidad de ir tomando.

Incluso hemos hecho público en la conferencia el importe que corresponde a los socios, empleados y familiares directos de HOROS. Más del 13% del total de patrimonio de la gestora.

Por último, ya lo comentamos en su momento, pero uno de los motivos del cambio a HOROS fue la capacidad de poder dedicar más recursos a lo que considerábamos más importante, principalmente la gestión. Hoy en día nuestro presupuesto en ese sentido es superior a la etapa anterior.

De cualquier forma les agradecemos las críticas, nos sirven para aprender y seguir mejorando.

Saludos,

Alejandro

13 Me gusta

Y así, damas y caballeros, es como se toma un comentario como palanca y se eleva a la enésima potencia para convertirlo en una lección.

Son palabras muy importantes para mi, querido @agenjordi, ya que lo considero (y me consta no ser el único) un referente de templanza y criterio.

Creo que uno de los primeros test a los que el mercado debería someter a los inversores es confrontar sus convicciones y capacidades auto-presupuestas con el impacto de la realidad. Cuando empiezan a temblar las canillas es cuando realmente se plantea uno si es tan fuerte mentalmente como pensaba.

Le confesaré que no he sufrido caídas de más del 25% en mis fondos, con nulo resultado para mi ritmo cardíaco. Donde si he sufrido una caída superior al 40% ha sido en una pequeña partida “para apostar” que tengo en forex al tipo de cambio ARS-EUR, también con espectativa a largo plazo, y los efectos han sido idénticos.

Con esto quiero decir que mis comentarios deben interpretarse como los de un novato que aún no ha sufrido las cornadas “de verdad” del mercado.

4 Me gusta

@alemartintoledo Gracias por respondernos. Me ha gustado su respuesta y que se vea la rentabilidad del fondo desde el inicio. Creo que el tiempo les dará la razón y nos alegraremos de haber estado con ustedes. Se han dado mal los números, sigo pensando que ,si se tiene paciencia y se sabe de qué va la rv, es mejor de golpe que dca.

3 Me gusta

No entiendo como subiendo ayer teekay corp un 24 por ciento y siendo el peso en el fondo de casi un 6% hoy apenas haya subido el vl

Si mira la cotización de teekay a un año vista lo entenderá.

No me refiero al año sino al día de ayer en concreto

¿Ha mirado todas las posiciones que tiene el fondo y ha calculado el total?

Recordemos que las posiciones no son estáticas y ha podido subir una parte de la cartera y bajar la otra.

2 Me gusta

Por eso mismo lo digo ¿usted sabe a qué precio se compraron dichas acciones? Pues eso.

Hombre a eso ya llegó. Las 10 principales posiciones en conjunto lo hicieron bien. Kek seng, aperam, aercap la mayoría lo hicieron bien. Una subida del 24 por ciento de esa acción por si sola elevaría el valor liquidativo un 1.4 por ciento. Por eso digo que no entiendo. Igual un valor pequeño se ha descalabrado

Es lo bueno de la diversificación, que es gratuita y protege o perjudica (Según como lo vea) al total del portfolio.

1 me gusta

Hombre a ver este mes según morningstar está el peso de esa acción era el 6 por ciento. No ha podido bajar mucho el porcentaje en lo que va de octubre

Por supuesto que es mejor. Solo digo que no entiendo lo que ha pasado hoy con el vl nada más.