Suele ser común por parte de varios gestores patrios la publicación en sus cartas trimestrales de lo que ellos denominan el valor objetivo del fondo y que su diferencia respecto al valor liquidativo en un momento dado determina el llamado potencial de revalorización. Sin embargo, conviene preguntarnos como inversores qué importancia es necesaria darle a estos datos y si es conveniente tener en cuenta esa información o hacer caso omiso a la misma.

Vayamos por partes. ¿Qué es el valor objetivo? De forma muy simplificada, se trata de un número al que llega el gestor a través de un cálculo basado en valoraciones o estimaciones de determinadas variables, que en muchas ocasiones dependen de predicciones futuras. El más utilizado suele ser el método por descuento de flujos de caja y que necesariamente implica estimar qué es lo que va a hacer una empresa en las próximos 3, 5 o 10 años. Finalmente, se obtiene un número que no es otra cosa que el precio al que cree el gestor que debería de estar valorada una empresa.

Es importante remarcar esta creencia, porque nada es seguro y pueden surgir imprevistos. Incongruencias hay varias y sírvase como ejemplo contrastar el siguiente comentario: “Este valor objetivo de nuestros fondos es real” ( Cobas -Carta 4T2018 Pag. 5) cuando en la carta del anterior trimestre se apuntó lo siguiente: “El valor objetivo lo hemos reducido por …” (Cobas- Carta 3T2018 Pag 12) al hilo de una explicación sobre el impacto de una inversión en una empresa suiza en el supuesto potencial de revalorización del valor liquidativo del fondo .

Que yo recuerde, estos potenciales de revalorización se publicaban sin especificar concretamente en qué plazo tenían previsto los gestores que se cumpliese y eso dificultaba enormemente conocer lo realista de sus expectativas, puesto que es muy diferente (en términos de rentabilidad anualizada) alegar que un potencial de un 90% se va a cumplir en 2 o en 15 años. Sin embargo, la publicación reciente de la carta trimestral (1T2019) de Horos nos ha dejado alguna pista más sobre este tema:

“A cierre de trimestre, el potencial teórico de la estrategia internacional para los próximos tres años se sitúa en torno al 126%, lo que equivaldría a una rentabilidad anualizada del 31,2%. “

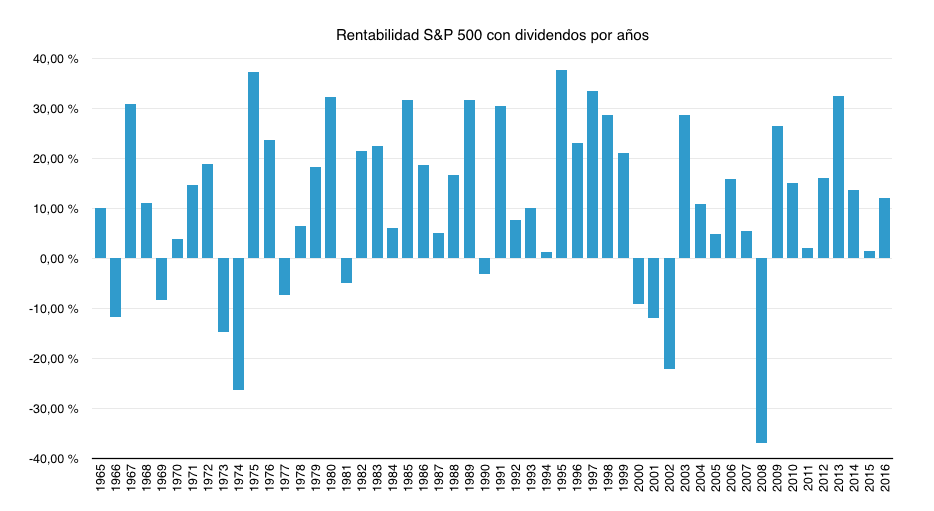

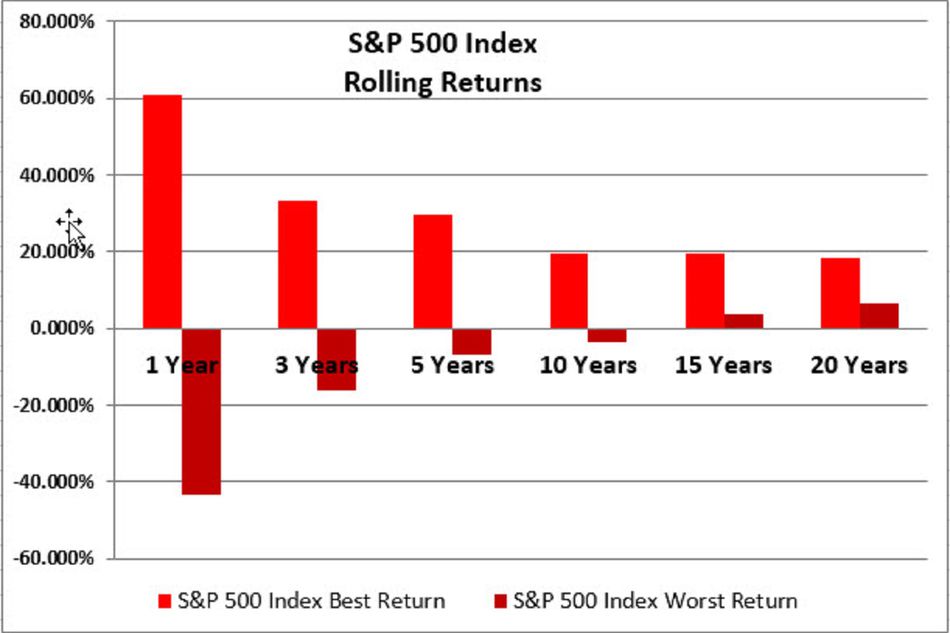

Respecto a la rentabilidad anualizada del 31,2% en 3 años, les dejo los gráficos de rentabilidades anuales del SP500 y MSCI World, donde podrán juzgar por ustedes mismos si suele ser común obtener retornos superiores al 30% anual durante 3 años.

A modo de ejemplo, si se produjese estos retornos en los próximos 3 años en el SP500, estaríamos ante uno de los trienios más rentables en su historia. Aquí el gráfico

Continúa el mismo texto de la carta de Horos apuntando lo siguiente: “Estas rentabilidades teóricas no son una garantía de que el fondo vaya a tener un buen comportamiento en los próximos tres años, pero sí dan una idea de lo atractivo que es el momento actual para invertir en Horos Value Internacional “ . En fin, es de agradecer este llamamiento a la prudencia del inversor después de semejante predicción (nótese la ironía).

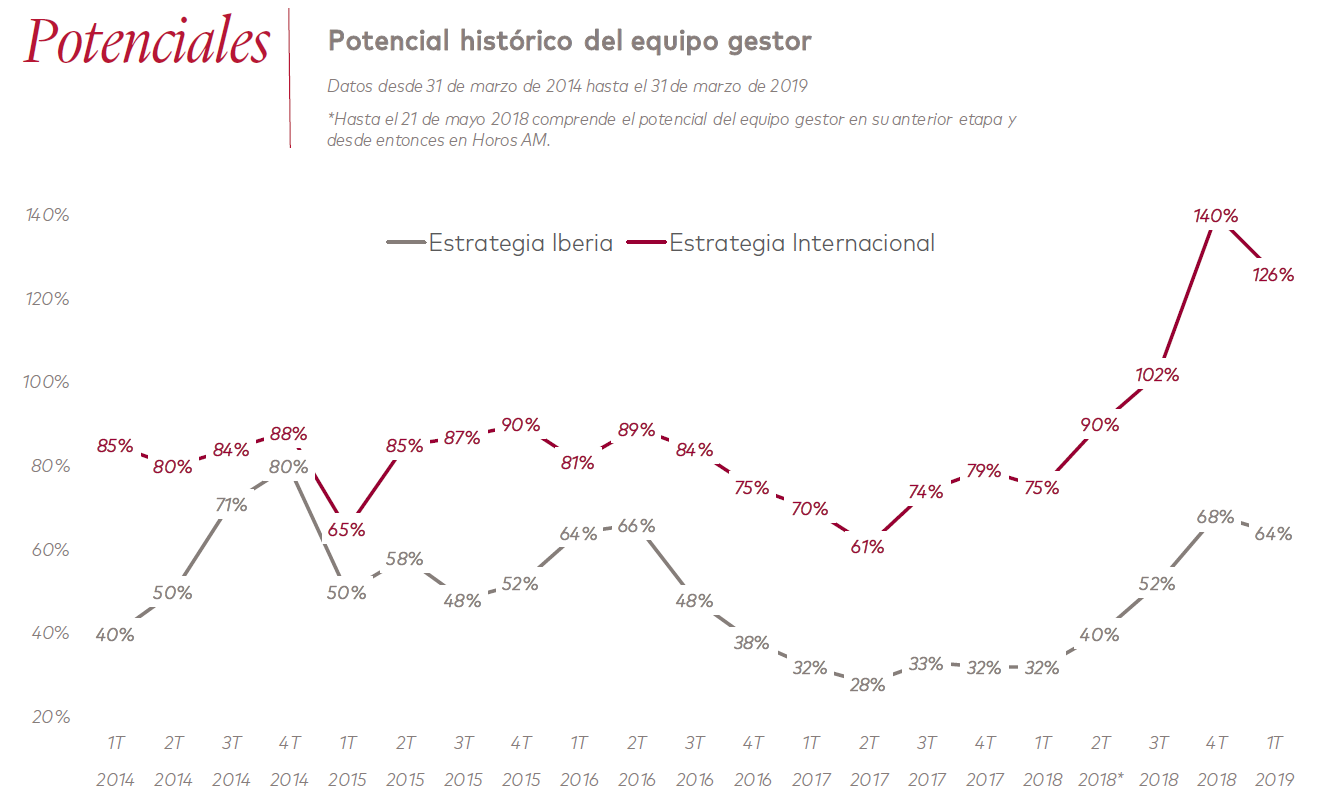

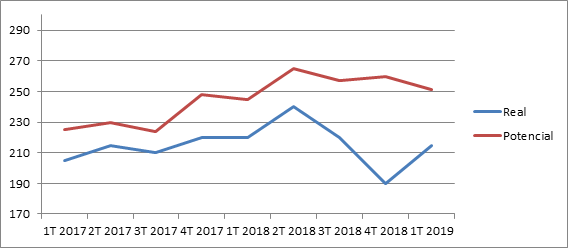

Pero vayamos terminando con la más interesante de las preguntas ¿ se suelen cumplir los potenciales de revalorización en los plazos indicados? Para ello acudamos a los 2 últimos gráficos que se incluyen en esa misma carta. En uno de ellos se compara las rentabilidades del equipo gestor en la estrategia internacional desde el 31 de Mayo de 2012 hasta 31 de Marzo de 2019. El otro gráfico ilustra el potencial histórico del equipo gestor desde marzo de 2014.

Con estos datos de ambos gráficos, se puede saber de manera aproximada si los potenciales teóricos en su momento calculados por los gestores para los siguientes 3 años se han ido cumpliendo con el tiempo. Es decir, se trata por ejemplo de coger el potencial que se calculó en el 1T 2014 y compararlo 3 años después (1T2017) para ver si se ha cumplido. Pues aquí los datos, únicamente realizados para la estrategia internacional (elaboración propia):

Deben ser ustedes mismos quienes tienen que valorar si los potenciales de revalorización de los gestores son a la inversión lo que las promesas por parte de los candidatos a presidente de gobierno son a todo proceso electoral. No obstante, si me permiten un consejo: en la inversión y en la política (al igual que en la vida en general) conviene siempre reducir las expectativas, puesto que las probabilidades de alcanzar la felicidad llegado el momento son mayores.

Como suele ser costumbre en este foro, se aprende más de los comentarios de sus miembros que del texto inicial que abre un hilo, así que quedo a la espera de sus participaciones. Disculpen mi resaca electoral.